内部控制、股权集中度与股价崩盘风险*

2017-07-18桂林理工大学管理学院蒋红芸李茜茜

桂林理工大学管理学院 蒋红芸 李茜茜

内部控制、股权集中度与股价崩盘风险*

桂林理工大学管理学院 蒋红芸 李茜茜

本文用2007-2014年A股上市公司的数据,检验了股权集中度对股价崩盘风险的影响,并考察了内部控制对两者关系的调节作用。结果表明:股权集中度对公司股价崩盘风险起“监督”作用,两者成显著负相关关系;同时,两者间的负相关关系随着内部控制质量的提高而增强,这说明股权集中度是影响企业股价崩盘风险的关键因素,内部控制在股权集中度与股价崩盘风险的影响中起重要的调节作用。

内部控制 股权集中度 股价崩盘风险

一、引言

近年来,股市稳定性问题逐渐成为了国内外学者研究的热点领域。中国的资本市场成立以来发展一直极为迅速,但是随之而来的是巨大的安全隐患,股价的暴涨暴跌现象,尤其是暴跌现象的发生,极大地影响了资本市场的健康发展和实体经济的增长。突然蒸发的市值不仅使投资者的利益遭到损害,还极易造成股票市场的动荡,引起股价崩盘。因此,对哪些因素会导致股价崩盘风险以及哪些因素会抑制股价崩盘风险这些问题的探讨是非常有价值的。股权集中度在公司股权结构的研究中是一个非常有意义的话题,关于股权集中度的讨论层出不穷。于企业而言,股权集中度是一把双刃剑,当股权集中度激发大股东的动力去积极监督管理层时,越有可能抑制经理人的机会主义行为,股权集中度可能抑制企业股价崩盘风险。而当企业在股权集中度过度集中的情况下出现“一股独大”的现象时,大股东有更强的能力去隐瞒关联交易、占用上市公司资金等类似掏空行为,而且股权集中度越高,大股东隐瞒坏消息的能力越强,增大上市公司的股价崩盘风险。因此股权集中度对企业崩盘风险的影响存在两种截然相反的可能。而现有文献大多集中于研究公司股权结构对长期市场收益、股票价格、企业经营绩效、公司治理效率和股利政策有重要影响,但并未研究股权集中度这一利益相关者对股价崩盘风险的可能影响,而事实上股权集中度可以通过影响公司财务决策来影响企业的股价崩盘风险。随着内部控制制度的日臻完善,内部控制的作用范围越来越广,规则会计和审计行为的功能范畴也一直在不断突破,理论界对于内部控制给企业运营、战略执行、公司治理等方面都进行了深入的探讨。在我国特有制度背景下,内部控制、股权集中度究竟是如何影响企业股价崩盘风险是有待解决的重要问题,本文借助2007-2014年我国A股上市公司的数据对此问题进行了探讨。

二、理论分析与研究假设

(一)股权集中度与股价崩盘风险 股权集中度对于企业而言是一把双刃剑。一方面是股权集中度的“监督”效应,即股权集中度让大股东加强对企业管理层的监督,管理层的道德风险得到了有效抑制,股权集中度就可能发挥“监督”作用,股权集中度可能抑制企业股价崩盘风险。这时,股权集中度可能通过影响第一类代理问题(股东与管理层的代理冲突)来影响企业的股价崩盘风险。从股东与管理层的角度分析,大股东是公司的重要持股人,大股东监督管理层的动力会随着持股比例的上升而不断增强,当管理层出现以牺牲股东利益的方式来达到构建个人帝国目的的行为时,大股东可以直接接管将其撤换,从而制约管理层道德风险,有效降低股价崩盘风险。利用5个东亚国家或地区398家公司的数据进行整理分析,Mitton(2002)发现大股东的持股比例与公司股票价格正相关,股权集中度对企业价值有正向影响(Lins,1999)。现有文献指出,管理层容易出现隐藏坏消息只展现好消息的机会主义信息披露行为(Core et al.,2003;Ball,2009)来达到保住职位和薪酬(Khan and Watts,2009)、自利掏空(Kim et al.,2011a)以及构建企业帝国(Kothari et al.,2009)等目的。然而管理层的寻租为自己谋得了利益,却需要股东最终为他们买单。例如:管理层为谋取私利隐瞒负面消息,未参与公司治理的股东就不能在第一时间发现经营管理方面存在的问题;管理层为创建个人帝国而隐藏负面消息,会严重损害股东的利益,但小股东通常没有足够的动力和能力去参与公司的治理,而大股东则为保住自身利益往往会更主动积极地去参与公司的治理,发挥其“监督”作用,抑制管理层的信息舞弊行为,从而有助于降低企业股价崩盘风险,也即股权集中度与企业股价崩盘风险间是负相关关系。当少数股东掌控公司大部分股权时,大股东也被赋予了掠夺小股东的激励和能力。在现金收益权与投票权的背离下,大股东容易出现用占用上市公司资金(叶康涛等,2007)、关联交易(柳建华等,2008)等方式来控制企业的掏空行为,这时股权集中度就可能发挥“掏空”作用。企业在大股东持股比例不断上升的情形下更容易出现“一股独大”的现象。随着手中权力的增大,大股东更容易实施并掩盖其对企业的掏空行为,信息管理行为的可能性也随之增大,从而增大上市公司的崩盘风险。现有文献指出,大股东的存在损害了公司价值(Ware,1975)。柳建华等(2008)发现大股东可以隐瞒负面消息以掩盖关联交易等手段的掏空行为,这增大了股价崩盘风险发生的可能性。在公司股权集中的条件下,林钟高等(2012)认为由于持股的目标可能不同,控股股东和中小投资者的代理冲突会逐渐加重,虽然大股东能够有效解决分散股权下的管理层代理问题,但倘若大股东利用手中的控制权去谋取私利而非加强对企业的管理时,企业可能并没有很好的手段去缓解并解决这个问题(储成兵,2012),最后拖累企业而增加股价崩盘风险。这些分析表明股权集中度也有可能与股价崩盘风险正相关。综上所述,股权集中度对企业股价崩盘风险存在正反两面的影响,因此提出本文的两个对立假设:

H1:基于“监督”假说,股权集中度与股价崩盘风险之间呈负相关关系

为了确保航天器着陆时的安全性,采用充气式柔性纺织材料气囊缓冲是一种有效的途径。1997年NASA火星探路者号 (MESUR Pathfinder)探测车登陆火星时,就使用了由24个气囊构成的缓冲装置。这些气囊由NASA喷气推进实验室 (JPL)、ILC Dover公司和Warwick Mills公司合作开发,采用4层芳香族聚酯液晶纤维Vectran 织物复合而成,当外层织物受冲击破裂时,可吸收能量对内层织物起到保护作用。

H2:基于“掏空”假说,股权集中度与股价崩盘风险之间呈正相关关系

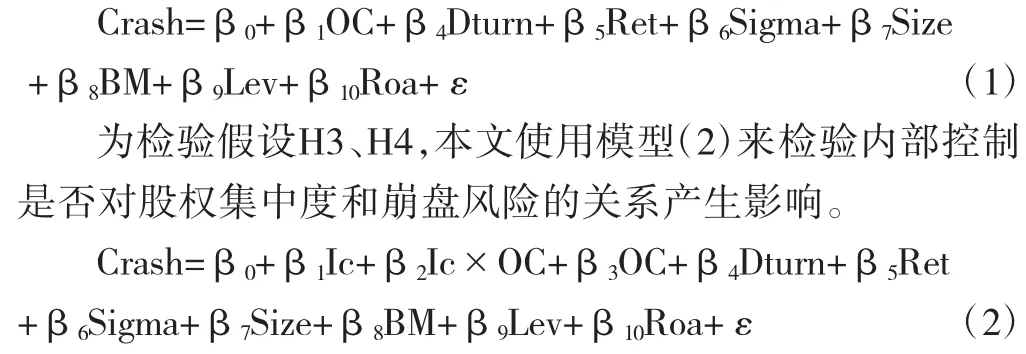

其中Crash表示股价崩盘风险;Ic×OC表示的是内部控制与股权集中度的交乘项,用于检验内部控制对股权集中度与股价崩盘风险关系的影响。

(2)股权集中度。股权集中度表示的是企业由于全部股东持股比例不同而形成的股权集中或者分散的数量化指标。通常用该指标来衡量公司的股权分布状态以及公司的稳定性强弱。本文借鉴已有研究(龚朴、严也舟,2009;陈德萍、陈永圣,2011;李志斌,2013),采用前五大股东持股比例和作为衡量股权集中度的指标。

2. 肠起搏组和药物组患者治疗前后FC患者症状积分的变化:2组患者治疗前后评分及症状缓解程度比较见表3、4。肠电生理起搏及莫沙必利均可显著改善患者症状:缩短排便间隔,减轻排便困难、腹胀及排便不尽感,改善粪便性状(P<0.05)。依据治疗前后患者缓解程度分析,相较莫沙必利组,肠电生理起搏可降低FC患者症状积分总评分,差异有统计学意义(P=0.012)。

基于MATLAB编程,采用MOSA算法对上述调度方案进行求解,得到各调度方案的广义能耗值、直接电能值和间接能耗值如表8所示,6种调度方案的完工时间和直接电能、间接能耗如图3所示,调度方案4的优化结果甘特图如图4所示,图中数字标号分别表示工件—子批量—加工批量。

三、研究设计

Fig. 2 shows the diagram of the proposed POR circuit.This circuit is composed of two cascade delay elements, and four inverters. One of the inverters, INV3, is connected as a two-inputs logic gate, which is shown in Fig. 3.

(二)变量定义与模型构建 为检验假设H1、H2,本文参照Chen et al.(2001)、Kim et al.(2011)以及An and Zhang(2013)等做法设置模型(1)来检验股权集中度是否影响上市公司崩盘风险。根据推导,股权集中度(OC)回归系数为为负时支持“监督”假说,股权集中度与崩盘风险之间呈负相关关系。为正时支持“掏空”假说,股权集中度与股价崩盘风险之间呈正相关关系。

(二)内部控制、股权集中度与股价崩盘风险 自2001年安然爆发财务造假丑闻以来,国内不断有上市公司因为公司内部治理的缺陷和失衡问题而被爆出内部资金黑幕丑闻,令众多投资者蒙受了巨大的损失,也丧失了对资本市场的信心。2002年,美国国会通过《萨班斯法案》,已有研究表明,SOX法案的实施有效保证了会计信息的正确可靠,保护了投资者的相关利益(Singer and You,2011)。基于此,本文从以下两个方面分析内部控制在股权集中度与股价崩盘风险之间的调节作用。一方面企业实施内部控制可以有效规避财务风险(李万福、林斌、林东杰,2012),企业财务报告的质量以及经营效率得到不断提高,将使大股东资金占用的行为得到有效抑制(杨德明,2009)。已有文献指出,内部控制越好的公司会计稳健性越高(Goh and Li,2011),这可以降低隐藏坏消息的倾向,加快公司负面消息的确认,避免了负面消息的长期积累,从而改善企业和投资者信息不对称程度,促进了大股东对管理层消息管理行为的监督从而增强股权集中度与股价崩盘风险间的负相关关系。另一方面高质量的内部控制能减少企业股权过度集中情况下产生“掏空”效应的发生。当企业出现“一股独大”现象时,大股东更有掠夺小股东的激励和能力。在三大因素动力或压力、机会和借口的刺激下,大股东极易产生道德风险的泛滥,并联合管理层隐瞒其掏空行为,提高掏空行为和信息管理行为发生的概率。企业内部控制的治理在对机会主义舞弊行为的控制上有重要的作用。企业可以通过对内部控制事前、事中和事后三个方面的监控来降低大股东掏空和管理层信息舞弊行为的可能,从而能够降低股权集中度对公司股价崩盘风险的敏感度。

(3)控制变量。在控制变量上,本文参照Xu et al.(2012);李小荣、刘行(2012);江轩宇、伊志宏(2013);叶康涛等(2014),本文控制了以下因素的影响:月平均换手率(Dturn)、公司年度周收益率的标准差(Sigma)、股票年度平均周收益率(Ret)、公司规模(Size)、总资产收益率(ROA)、负债率(Lev)、股票净资产账市比(BM)等,变量定义具体情况参见表1。

H3:内部控制质量越高,股权集中度与股价崩盘风险之间的负相关关系越强

(一)样本选择与数据来源 为考察内部控制、股权集中度对股价崩盘风险的作用,本文对2007-2014年我国A股上市公司数据进行整理分析,在总数据中删除:金融类公司,因为该行业和一般公司相比,在股权制度和运营特征方面有较大的差异;ST、*ST类公司的观测值,因为该类公司面临退市风险;股票交易周数小于30周的公司年度观测值,以排除企业上市、退市、停牌等因素对股价崩盘风险的影响;重要数据缺失和数据异常的上市公司。经筛选后,共获得8905个观察数据。内部控制信息披露指数数据取自迪博数据库,其他财务数据均来源于CSMAR数据库。

玉米淀粉4.0%、黄豆粉2.0%、氯化钠0.2%、硫酸铵0.3%、碳酸钙0.4%、蛋白胨0.5%、酵母粉0.5%、硫酸镁0.025%、磷酸二氢钾0.025%、培养基装量30 ml/300 ml三角瓶,在温度(29.0±0.5)℃,转速260 r/min条件下培养22 h。

H4:内部控制质量越高,股权集中度与股价崩盘风险之间的正相关关系越弱

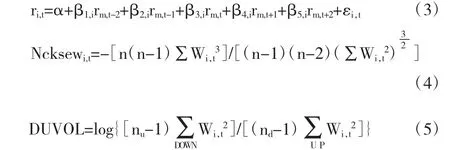

(1)股价崩盘风险。本文参照现有文献(Kim et al.,2011;叶康涛,2014)的做法,采用负收益偏态系数(Ncskew)和收益上下波动比率(Duvol) 来度量股价崩盘风险(Crashrisk),偏态系数负的严重程度取决于负收益偏态系数数值的大小,DUVOL系数表示收益分布向左倾斜的程度,数字越大说明向左倾斜幅度越大,股价崩盘风险也就越大(Kim et al.,2011)。具体算法如下:首先借助据股票i的周收益数据和公式(3)计算Wi,t,表示股票i经过市场调整后的收益率,Wi,t=ln(1+εi,t)。式中ri,t为每一年度公司股票i在第t周的收益率,市场上A股所有股在第t周依据流通市值收益率的加权平均数用rm,t表示,εi,t是模型(3)回归的残差,是市场收益率波动不能解释的个股收益率的部分;然后用公式(4)计算负收益偏态系数Ncskew,其中,n表示的是股票i在第t年中交易的周数。最后,由公式(5)计算股价崩盘风险的另一个指标,收益上下波动比率(Duvol),式中nup(ndown)为股票i的特有收益率Wi,t超过或低于年平均收益率Wi的周数。

表1 变量定义

四、研究设计

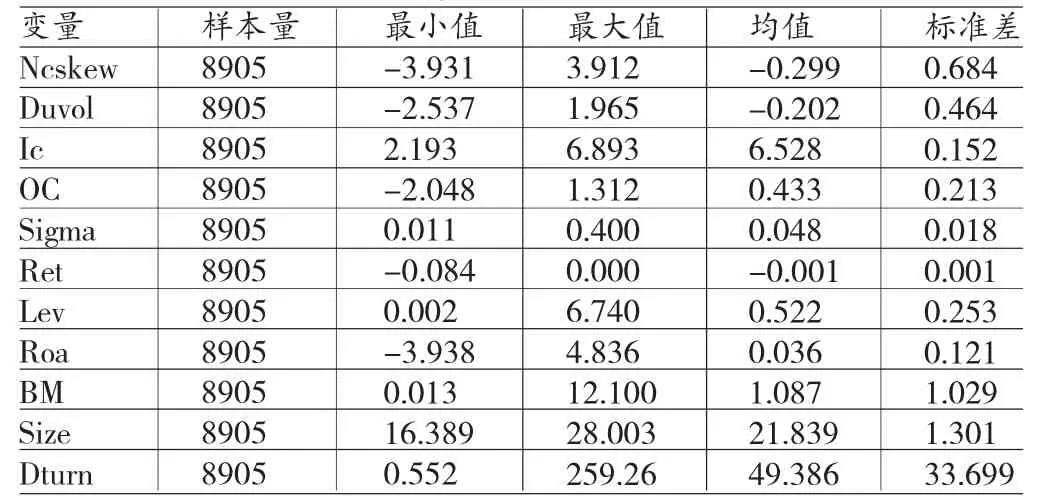

(一)描述性统计 表2为变量描述性统计表。数据显示:股价崩盘风险指标Ncskew与Duvol均值分别为-0.289、-0.202,与许年行(2012)中的Ncskew与Duvol均值-0.248、-0. 218以及许年行等(2013)中的Ncskew与Duvol均值-0.252、-0.206接近;标准差分别为0.684和0.45763,这说明样本公司间的负收益偏态系数和上下波动比率存在着一定的差异;内部控制信息披露指数均值为6.528,最小值为2.193,最大值为6.893,这表明我国上市公司在内部控制有效性方面的差异较大,水平仍然参差不齐。股权集中度最小值-2. 048,均值为0.433,最大值1.312,这些数据表明目前我国上市公司的股权分布状态各有千秋。

表2 描述统计量

(二)相关性分析 表3是主要变量的相关系数表。表中数据显示,股价崩盘风险指标Ncskew及Duvol与股权集中度指标OC均显著负相关,说明在排除其他因素的情况下,股权集中度适度集中时,股价崩盘风险越低,股权集中度总体上对股价崩盘风险有反向作用,这与假设H1的预期一致,拒绝了假设H2。在其余解释变量和主要变量的两两相关系数中,最大的取值绝对值为0.56。为避免变量之间可能存在的线性关系影响研究结果,本文进行了多重共线性检验,结果显示VIF值均小于5,所以回归模型所设定的各变量之间不存在显著的多重共线问题。

表3 变量相关系数表

(三)回归分析 表4列示了模型的回归结果。第(1)列表示的是除年度和行业个体效应以外,不考虑其他任何控制变量时,股权集中度OC系数为负,股权集中度和股价崩盘风险的两个指标Ncskew及Duvol均在5%的水平上显著为负。在第(2)列中,本文对其他影响股价崩盘风险的相关变量进行了控制,股权集中度OC的系数依然在5%的水平上显著为负。第(1)和第(2)列的结果表明在我国资本市场上,股权集中度对上市公司股价崩盘风险具有抑制作用,大股东能监督管理层消息管理行为,股权集中度总体上扮演了“监督”角色,从而降低企业的股价崩盘风险,因此本文假设1“监督”假说得以验证。同样地,在第(4)和第(5)列中,用因变量Duvol替换Ncskew进行回归分析,结论仍然保持一致,这验证了“监督”假说,即支持了假设H1,拒绝了假设H2。第(3)列检验了内部控制在股权集中度与股价崩盘风险关系间的调节作用。从表4可以看到,股权集中度与内部控制的交互项OC*Ic在1%的水平上显著为负,说明内部控制能通过一系列监督和控制活动对管理层机会主义行为进行抑制,从而增强股权集中度对股价崩盘风险的抑制作用,股权集中度对股价崩盘风险的抑制作用随着内部控制质量的不断提高而不断增强。。第(6)列中同样将Ncskew替换为因变量Duvol进行回归分析,结论依然支持假设3,因此本文假设H3内部控制能增强股权集中度与股价崩盘风险之间的负相关关系的假说得到验证,拒绝了假设H4。表4的回归结果还显示:在控制变量上,公司特有收益率的标准差Sigma、周特有收益率Ret、资产负债率Lev、公司规模Size与股价崩盘风险显著正相关,总资产收益率ROA、账市比BM与股价崩盘风险显著负相关,这与Hutton et al.(2009)、Kim et al.(2011a,b)、Chen et al.(2011)、和Kim et al.(2014)研究结果一致。其他控制变量与股价崩盘风险并不明显。

表4 内部控制、股权集中度与股价崩盘风险

五、结论

本文研究发现:(1)股权结构适度集中的上市公司中,大股东为达到维护自身利益的目的,将有更积极更主动去参与公司治理,积极监督管理层,抑制经理人信息管理及机会主义行为,从而降低公司股价崩盘风险,为防范企业股价崩盘风险提供了新的视角;(2)内部控制是企业内部治理机制中非常重要的一部分,良好的内部控制可以促进股权集中度对管理层自利行为的监督,从而增强股权集中度与股价崩盘风险间的负相关关系。综上,股权集中度会对上市公司的股价崩盘风险产生不容忽视的影响,并且内部控制的实施会增强股权集中度与股价崩盘风险之间的负相关关系。本文的研究结果表明,股权集中度能对企业股价崩盘风险产生不可估量的影响,这帮助了我们全面、更客观地认识股权集中度可能给资本市场带来的风险和发挥的作用;其次,本文将内部控制与股权集中度的经济后果延伸到了资本市场的稳定性方面,丰富了股权集中度与内部控制方面的研究;最后,本文的研究结论有助于让企业认识建立健全内部控制体系有利于企业的同时也要在公司内部形成一个适度集中的股权结构,只有这样才能有效防范股价崩盘风险,从而进一步维护资本市场的平稳健康发展。这有助于上市公司不断完善治理机制,对政府更好地引导资本市场的健康发展也具有一定的参考价值。最后,本文根据上述结论提出以下建议:第一,企业应充分认识到股权集中度对股价崩盘风险的抑制作用,在企业内部构造相对制衡的股权结构可以使股东与管理层之间的代理问题得到缓解,从而降低股价崩盘风险。第二,企业应建立健全并不断完善内部控制体系,积极开展内部控制基本规范及配套指引,将内部控制制度落实到公司治理之中,,从而通过内部控制的规范有效防范股价崩盘风险。第三,政府监管部门应督促企业建立更为规范性、长效的内部控制机制,同时加大对企业实施内部控制的监管力度,从而促进资本市场的健康稳定发展。

*本文系广西高校人文社会科学重点研究基地基金资助项目(项目编号:16ZD001)的阶段性研究成果。

[1]叶康涛、曹丰、王化成:《内部控制信息披露能够降低股价崩盘风险吗?》,《金融研究》2015年第2期。

[2]许年行等:《机构投资者羊群行为与股价崩盘风险》,《管理世界》2013年第7期。

[3]王化成、曹丰、叶康涛:《监督还是掏空:大股东持股比例与股价崩盘风险》,《管理世界》2015年第2期。

[4]李万福、林斌、林东杰:《内部控制能有效规避财务困境吗》,《财经研究》2012年第1期。

[5]杨德明、林斌、王彦超:《内部控制、审计质量与大股东资金占用》,《审计研究》2009年第5期。

[6]江轩宇:《税收征管、税收激进与股价崩盘风险》,《南开管理评论》2013年第5期。

[7]Kim,W.and S.Wei,Foreign Portfolio Investors Before and During a Crisis.Journal of International Wconomics,2002.

[8]Singer,Z.,You,H.The Effect of Section 404 of the Sarbanes—Oxley Act on Earnings Quality,Journal of Accounting,Auditing and Finance,2011.

[9]Hutton,AP.,A.J.Marcus,and H.Tehranian, Opaque Financial Reports,R2,and Crash Risk,Journal of Financial Economics,2009.

[10]Kothari S.P.,Shu S.and Wysocki P.D.,DoManagers Withhold Bad News?,Journal of Accounting Research,2008.

[11]Goh B.W.and Li D.Internal Controls and Conditional Conservatism,The Accounting Review,2011.

[12]Khan M.and Watts R.L.Estimation and Empirical Properties of Firm-Year Measure of Accounting Conservatism, JournalofAccounting and Economics,2009.

(编辑 梁 恒)