分析师实地调研是否影响并购公告的市场反应*

2017-07-18内蒙古财经大学

内蒙古财经大学 李 雁

分析师实地调研是否影响并购公告的市场反应*

内蒙古财经大学 李 雁

本文选取了深交所A股上市公司2012至2014年期间的并购事件,分别以并购公告前3个月、2个月以及1个月内有无机构调研作为主要的解释变量,以并购公告的市场反应作为主要的被解释变量,进行实证检验,分析了实地调研对于并购事件的市场反应,进而对市场信息效率的影响。回归结果证明,分析师调研行为对于并购公告的市场反应具有负效应:一方面,相较于没有分析师调研的公司,有调研的公司并购公告引起的市场反应更差;另一方面,在控制其他变量的条件下,相同时间段内机构调研次数越多,并购公告的市场反应越差。

分析师调研 并购公告 市场反应

一、引言

证券分析师能否提高市场信息效率一直是国外研究的热点。我国证券分析师行业起步较晚,但近几年资本市场快速发展,我国分析师行业也日趋成熟,证券分析师对于我国股票定价有效性的影响也更多地受到业界和学术界的关注。大量文献表明,证券分析师凭借自身的行业知识和多渠道信息优势,能够更有效地解读上市公司行为,从而提高了股票的定价效率。以往的国内外文献主要从分析师关注度、盈利预测的角度探讨了分析师对于改善效率的作用,具体到信息优势的层面,国外部分文献主要关注了电话会议、投资者见面会等形式对市场的影响,出于数据可获得性的限制,鲜有文献关注实地调研的有效性。而事实上,实地调研这一与管理层最主要的互动形式是分析师获得私有信息的重要渠道,对分析师准确解读公司事件具有重要作用。此外,分析师自身也十分重视实地调研,根据新财富发布的《2015年中国证券研究行业报告》,卖方分析师约23%的时间用于上市公司调研。因此,从实地调研的角度探讨分析师对于改善市场信息效率的影响意义重大。

另一方面,近几年上市公司并购事件呈现快速上升趋势,根据wind的统计,2014年,我国并购交易额较去年同期增长66.4%,总金额达2.61万亿元,并购已经成为我国资本市场十分重要的组成部分。而我国资本市场受噪音影响较大,对于并购事件普遍存在过度反应,基于此,本文在并购的背景下,探讨了分析师实地调研能否提高股价的信息含量,从一个新的角度研究了分析师对于资产定价和信息效率的作用,具有一定的理论意义和实践意义。

二、文献综述

(一)国外文献 Brown和Rozeff(1978)最早关注了证券分析师的市场功能之后Bradshaw、Drake和Myers(2012)使用最新的样本数据得到了同样的结论。Womack(1996)的事件研究结果显示,市场对分析师报告释放的信息存在反应,参考分析师评级的投资决策往往是可以获益的。Bradley等(2014)使用高频数据,消除了事件研究中其他事件的冲击,得到了相同的结论。Frankel和Lee(1998)发现基于分析师一致性预期的公司价值评估能够有效地反应公司未来收益率,证明了市场对分析师盈利预测信息同样做出了反应。在美国,电话会议已经成为公司十分重要的信息披露媒介。Bowen等(2002)从盈利预测的角度肯定了电话会议的信息作用,其他学者则从市场反应层面考察了电话会议的作用,Bushee等(2003)重点关注了电话会议前后交易行为的变化,发现电话会议后公司股票换手率和收益率的波动率都有显著提高,说明了电话会议释放的增量信息有效反应在股价中。Solomon和Soltes(2012)发现机构投资者在与管理层的私下会面中获益,私人会面释放的增量信息通过投资者的交易行为及时地反应在股价中。Bushee(2011)进一步发现不同的私人会面形式不但影响市场反应,还会影响分析师对公司的关注度。Green等(2014)发现与没有举办见面会的分析师相比,承办券商分析师发布上(下)调评级的两日([0,1])累计超额收益率要高1.09%(-1.07%),进一步研究结果表明,电话会议后承办券商的分析师的盈利预测精度有显著提高,而未举办会议分析师的预测精度则无显著变化,同时还发现承办券商的分析师发布研究报告和评级调整更及时。

(二)国内文献 朱红军等(2006)使用国内的数据发现中国证券分析师对市场信息效率的改善作用。进一步的研究表明,国家、市场化指数、分析师的特征等都是影响分析师与股价同步性关系的重要因素。贾碗娇等(2014)初步证明了实地调研能够提高分析师盈利预测精度,同时降低股价同步性。而谭松涛等(2015)的实证研究结果则表明实地调研增加了分析师的乐观偏差,降低了盈利预测精度。徐媛媛等(2015)则发现公司规模、信息披露质量、盈利能力、未来业绩的不确定性以及投资者关注度等因素影响了分析师实地调研的概率和频率。国内研究并购公告市场反应的文献主要集中于对并购绩效的探讨,从目前的文献来看,在并购公告前后一段时间内,收购公司股东能够获得显著为正的累计超额收益率(杨朝军,刘波(2000);李善民等(2002);杜兴强,聂志萍(2007)),这间接说明了我国投资者对并购公告存在过度反应。

三、理论分析与研究假设

在系统梳理了关于分析师与市场信息效率、分析师与管理层互动、并购公告与过度反应这三个方面的国内外研究成果后,本文发现:(1)大量国内外文献已经证明了分析师对市场信息效率的改善作用;(2)已有关于分析师与管理层互动的少量研究主要集中于国外,而且重点关注了电话会议和投资者见面会等形式,但是这些会议形式目前在我国普及率较低,而实地调研是我国分析师与管理层互动的最主要形式,因此本文使用中国数据,对实地调研进行单独研究十分必要;(3)目前尚缺少关于并购事件中分析师信息作用的足够研究,而且实地调研是分析师主动搜集公司增量信息的主要渠道,我们认为如果上市公司在并购前一段时间内存在分析师实地调研,这些分析师可能利用其掌握的更多的公司特质性信息,对并购公告进行更好的解读,卖方分析师可能通过发布研究报告和一对一的交流等形式将其观点向投资者传播,帮助投资者形成更理性的认识,从而有效消除了噪音,缓解了并购公告的过度反应现象。基于此分析,本文得到了本文的第一个假设:

H1:分析师实地调研行为会削弱上市公司并购公告的市场反应

更进一步地,本文认为若考察期内的上市公司接待的调研次数越多,一方面实地调研可能释放更多的特质性信息,另一方面这些信息可能通过更多的渠道传播,进而对累计异常收益率的负效应越大,由此,本文得到了第二个假设:

H2:上市公司接待的分析师调研次数越多,并购公告的市场反应越小

四、研究设计

(一)样本选取与数据来源 本文使用的数据主要包含了三个部分:一是分析师调研的数据,这一数据通过手工搜集而得。2012年7月深圳证券交易所在其投资者关系互动平台上新增了“投资者关系”栏目,用于上市公司向公众及时披露近期接待的机构调研、媒体采访和路演等针对特定对象的投资者关系活动情况,这为研究提供了有效的数据来源。本文对该平台推出的2012年1月至2014年12月期间14家的投资者调研信息进行人工搜集和整理,仅保留调研主体为分析师15的调研数据,同时在剔除掉存在信息缺失的无效数据后,共得到包含1366家深交所上市公司的75251条调研数据,一共涉及16411次调研活动,数据内容包括了公司代码、调研时间、调研机构及参与调研的分析师姓名。二是上市公司并购数据,这一数据主要来自国泰安(CSMAR)数据库。与调研数据相对应,本文使用了首次公告日在2012年4月1日16至2014年12月31日期间的深交所A股上市公司并购数据作为初始样本,并按以下标准进行筛选:(1)支付方式为现金支付和股权支付;(2)收购方式为要约收购和股权转让;(3)为保证财务数据可比性,剔除并购方为金融类企业的并购交易,其中行业分类标准参照证监会发布的《上市公司行业分类指引》;(4)为保证并购规

其中[t1,t2]表示事件窗口期,ARit表示第i只股票第t日的异常收益率。本文参考经典文献(Daniel等,2014),采用市场模型计算异常期望收益率ARit,该模型能够有效剔除与市场组合收益波动相关的部分,降低了估计误差。如式2:

其中,Rit表示第1只股票第t日的实际收益率;Rmt表示第t日的市场收益率,本文使用深证成指的日收益率表示:αi和βi分别表示使用市场模型估计的公司收益率计算参数。本文以并购首次公告日前后1个交易日([-1,1])为事件窗口期,以公告日前1个月起,前推90个交易日([-120,-31])作为事件估计窗。考虑可能存在信息泄露导致提前反应的问题,因此以并购公告前1个交易日作为事件窗的起始日;同时为了避免其他事件的影响,本文仅考察了3个交易日的股价变动。(2)解释变量。本文的解释变量是用于度量上市公司并购公告前一段时间内分析师的实地调研行为,为了更进一步地探究调研时效性的影响,将考察时间段分为并购公告前1个月、2个月和3个月三类分别进行分析,若考察时间段更短的解释变量回归参数大于时间段更长的解释变量,那么可以认为分析师调研具有较强的时效性,即距离事件发生日更近的调研活动释放的有价值的增量信息越多。具体而言,主要包括两类解释变量:(1)上市公司并购公告日前1个月、2个月、3个月内是否存在分析师调研,分别使用变量Visit1、Visit2、Visit3表示。如果上市公司在并购公告前1个月内接待了分析师调研,则Visit1取1,否则取0,其他变量取值可以此类推。(2)并购首次公告日前1个月、2个月、3个月内,上市公司接待的分析师调研次数,分模,剔除交易金额小于100万的并购活动(类似处理参考吴超鹏等(2008));(5)为防止事件聚集的发生,剔除收购公司3个月内连续两次并购的样本;(6)剔除所需关键数据缺失的样本。本文最终得到了1021个完整的样本观测数据,共涉及751家上市公司。同时,本文按公司代码和并购首次公告日期将实地调研数据与并购样本数据相匹配,得到373次并购事件的首次并购公告前3个月内有分析师调研活动,合计4321条有效调研数据。三是上市公司财务数据和股价数据,其中财务数据包括公可规模、盈利情况、杠杆情况、公司上市时间等,这些数据用作回归模型中的控制变量,主要来源于国泰安(CSMAR)经济金融数据库;股价数据用于计算并购事件窗口期内的累计超额收益率,作为回归模型的被解释变量,主要来源于wind数据库。

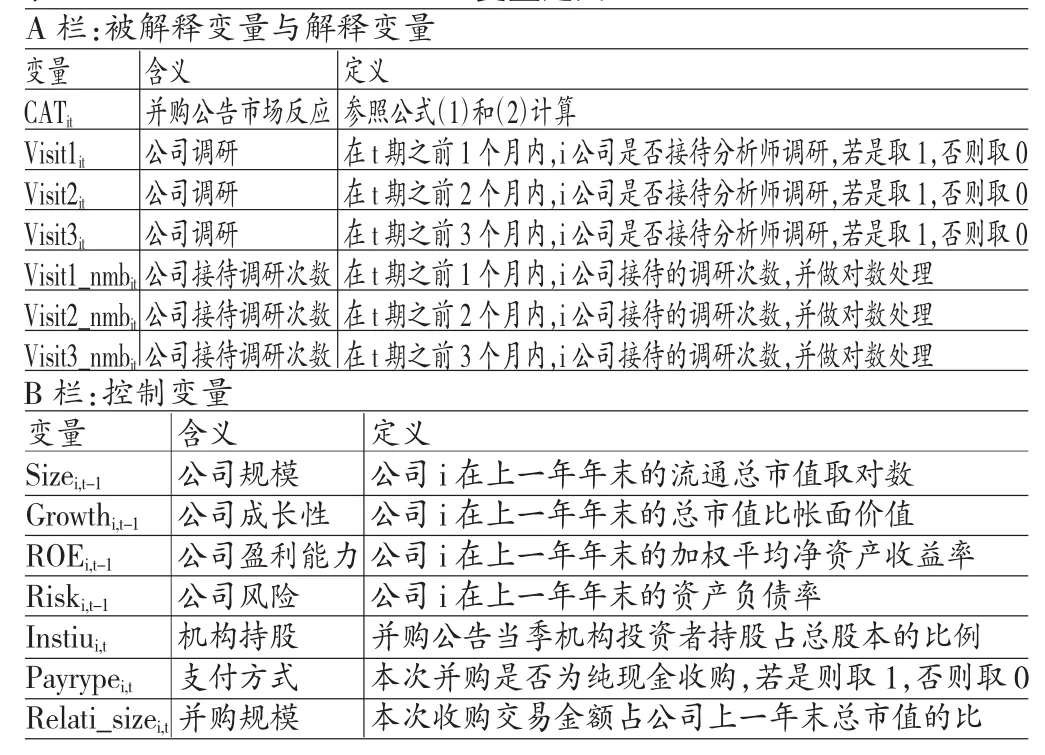

(二)变量定义 (1)被解释变量。本文主要考察了分析师调研对并购公告市场反应的影响。本文首先采用事件研究法测算并购公告的市场反应,观察有无分析师调研的并购公告市场反应的区别;然后将窗口期内的累计异常收益率(CAR)作为被解释变量,进行模型回归,如式1:别使用变量Visit1_nmb、Visit2_nmb、Visit3_nmb表示。(3)控制变量。参考已有文献对于并购公告的事件研究,本文使用的控制变量主要包括收购公司的特征变量和并购交易的特征变量两类,具体如下:第一,收购公司的特征变量。公司规模(Size):本文以公司并购公告上一年末的流通总市值取自然对数作为公司规模的度量指标。公司成长性(Growth):本文以公司并购上一年末的账面市值比(总市值/账面价值)作为成长性的度量指标。公司盈利能力(ROE):本文以并购上一年末公司加权平均净资产收益率(ROE)作为盈利能力的代理变量。公司风险(Risk):以公司上一年末的资产负债率(总负债/总资产)作为风险的度量。机构持股比例(Institu):使用并购公告日当季机构投资者持股占总股本的比例衡量机构投资者对公司股票的需求情况。第二,并购交易的特征变量。并购支付方式(Paytype):主要考察是否为全现金支付,若是则取1,否则取0。并购规模(Rellat_Size):即目标公司与收购公司相对规模的比较,本文使用本次收购交易金额占公司上一年末总市值的比重度量。具体如表1所示:

表1 变量定义

(三)模型构建 本文认为分析师调研活动能够释放更多的公司特质性信息,帮助市场更好地解读并购公告,有效缓解噪音交易。因此,本文首先计算了并购公告前3个月内,上市公司是否接待过分析师调研,依据假设,如果分析师调研活动具备信息有效性,那么必然通过影响投资者交易行为进而影响并购公告窗口期内的异常收益率,因此构建了如下回归模型:

其中,CARit为i公司并购公告前后1个交易日([-1,1])窗口期内的累计异常收益率,Visit3it为公司并购公告前3个月内是否接待上市公司调研的虚拟变量,Controls则表示一系列控制变量。为了保证样本的充足性,同时考虑到调研信息的消化和传递需要一定时间,首先将考察期设定为3个月,之后再将考察期缩短至2个月和1个月,以更进一步地分析调研活动时效性的影响。如果假设1成立,分析师调研活动会削弱并购公告的市场反应,即对窗口期内的异常收益率具有显著的负效应,那么β1必然显著为负;如果回归结果中,β1不显著异于0,那么分析师调研活动释放的信息价值,亦或者分析师的信息解读能力就值得怀疑;如果β1与预测相反,显著为正,那么首先可以肯定调研活动确实释放了增量信息,但是新增信息对于分析师解读并购公告的作用,亦或者新增信息的传导机制就需要重新探讨。更进一步地,本文认为上市公司接待的分析师调研次数与并购公告市场反应呈负相关关系,为了验证假设,本文使用窗口期内的累计异常收益率对公司接待的分析师调研次数进行回归,具体回归模型如式2:

同模型(1)相同,首先仍然使用并购公告前3个月作为考察期,之后再将考察期缩短至2个月和1个月,以进一步分析调研活动时效性的影响。同样地,如果假设成立,那么将显著为负,否则,假设不成立。

五、实证分析

(一)描述性统计 本文按年份首先统计了并购样本中的分析师调研情况分布,具体见表2,括号内计算了该样本数占当年样本总数的比例。从表中可以看出,1021个并购样本中,共373次并购事件在公告前3个月内有分析师调研情况,占总样本的36.53%,其中的165次在公告前1个月内有分析师调研。此外,本文通过对每年的并购样本数统计,还发现有分析师调研的样本占比呈逐年上升趋势,这也说明分析师调研活动越来越成为分析师不可或缺的信息搜集来源。

表2 并购事件样本的年份及调研情况分布(总样本数N=1021)

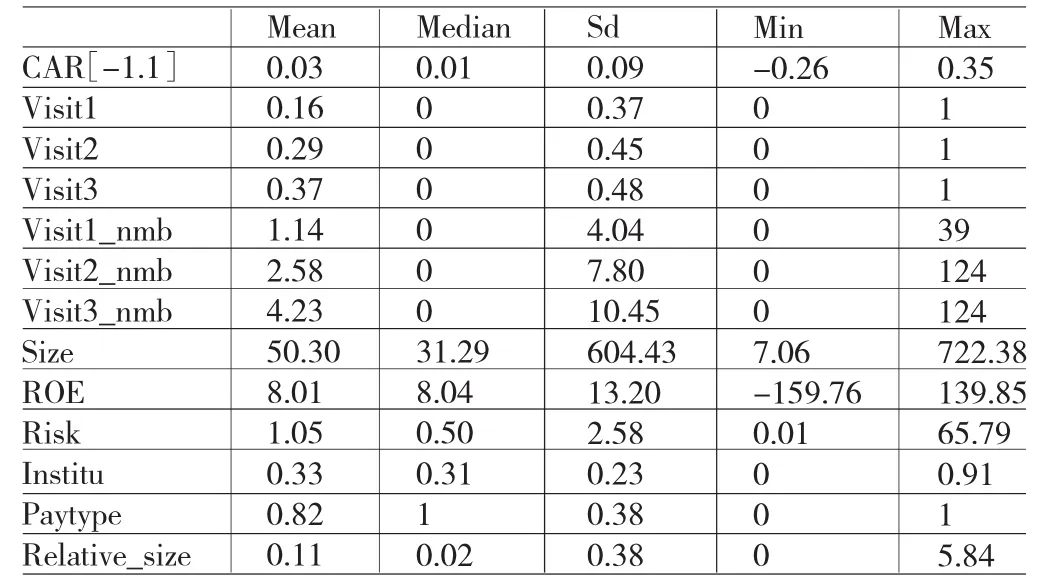

此外,主要变量的描述性统计如表3所示,为了保持数据的原始性,本文对在描述性统计中对所有变量未进行对数处理和winsorize处理。从表3中可以看到,并购公告前后3个交易日的平均累计异常收益率为3%,中位数为1%,说明了并购公告普遍能够带来正的市场反应,这也从侧面验证了市场对并购事件存在过度反应的现象。从分析师调研情况的统计数据可以看到,所有并购样本中,平均每家公司在公告前3个月内接待了4.23次分析师调研,调研频率最高的公司在公告前2个月内接待了124次调研活动,由此可见分析师对于不同公司的关注差别较大。从控制变量看,约有80%的并购样本为纯现金支付,平均机构持股比例为30%左右,整体水平偏低,说明了并购样本的交易主体仍然是以个人投资者为主,根据Jo和Cho(2008)的研究,个人投资者对信息存在短期内的非理性反应,其追涨杀跌行为是市场过度反应的主要推力,这也再一次为我国并购公告存在过度反应提供了间接证据。

表3 主要变量的描述性统计

(二)相关性分析 表4列出主要变量的Pearson相关性系数,考虑到解释变量中,分析师调研的各变量之间存在较高的相关性,本文仅选取并购公告前3个月内分析师调研次数作为解释变量的代表进行相关性分析,并对其做对数处理。从检验结果可以看到,各主要控制变量之间基本不存在有异常高相关性的情况,这降低了模型中存在多重线性的可能性。此外,分析师调研次数与窗口期内的累计异常收益率在1%的显著性水平上负相关,这也初步验证了本文的假设,即分析师调研对于并购公告的市场反应具有负效应。而公司规模(Size)、盈利能力(Growth)、风险(Risk)、机构持股(Institu)同累计异常收益率之间均呈负相关,这说明市场对于规模小、盈利能力差、风险小、持股较分散的公司的并购交易反应更强烈。

表4 主要变量的相关性分析

(三)回归分析 表5考察了分析师调研活动对于并购公告市场反应的影响,其中解释变量Vsit3、Visit2、Visit1分别代表上市公司发布并购公告前3个月、2个月、1个月内是否接待了分析师调研活动。从表5可以看到,在三个模型中,分析师调研这一变量与并购公告的累计异常收益率(CAR[-1,1])分别在5%(Visit3)、1%(Visit2)和5%(Visit1)的显著性水平上负相关,对应系数分别为-1.225、-1.434、-1.248,这表明分析师调研对于并购公告市场反应具有负效应,进而验证了我们的假设一。具体而言,若上市公司在发布并购公告前3个月内接待了分析师调研活动,平均会带来CAR[-1,1]约1.225%的下降。在此结果上,我们将对分析师影响并购公告市场反应的机制做进一步探究。我们认为在中国这一新兴市场,投资者的交易行为很大程度上受噪音干扰,他们对于并购概念的非理性追逐导致了市场对并购公告存在过度反应(Overreaction),而分析师调研活动能够释放更多关于公司经营状况和未来发展规划的实质性信息,一方面这些信息通过上市公司的主动披露直接传递给市场,另一方面作为这些信息的直接获取主体,分析师通过对这些信息消化、加工,进而实现了对并购公告更准确的解读,并且最终通过撰写研究报告或者与投资者一对一交流的形式传递给市场。无论何种形式,分析师调研活动释放的增量信息最终通过交易者行为融入到股价中,使股价反应了更多的公司特质性信息,有效缓解了市场噪音,进而减少了市场对并购公告的过度反应。更进一步地,通过考察其他控制变量对累计异常收益率的影响,我们发现公司的规模与CAR[-1,1]在1%的显著性水平上呈负相关,这与吴超鹏等(2008)的结论一致,表明市场对于小规模公司的并购事件反应更强烈,我们认为可能的原因是小公司业务相对单一,市场预期并购交易对于小公司扩大规模、提高知名度和增加利润的增量效应更显著。此外,公司的杠杆水平(Risk)也与市场反应显著负相关,这说明市场更加偏好杠杆水平低、偿债能力较强的那一类企业的并购活动。机构持股与市场反应正相关,可能的原因较高比例的机构持股增加内幕交易的可能性。支付方式的回归系数也在1%的显著性水平上为负,说明了股权收购或股权与现金相结合的收购方式能带来更大市场反应;并购的相对规模也痛市场反应呈正相关,我们认为可能的原因同公司规模类似,收购相对规模更大企业,对于公司扩大规模和增加利润的增量作用越大。

在确定了实地调研削弱了并购公告的市场反应后,本文进一步探索具体的调研次数对于市场反应有何影响,通过表6可以看到,并购公告前3个月、2个月和1个月内的调研次数同窗口期内的累计异常收益率在5%(Visit3_nmb)、1%(Visit2_nmb)和5%(Visit1_nmb)的显著性水平上负相关,对应的回归系数分别为-1.767、-2.069、-1.800。上市公司接待的调研次数越多,一方面可能释放了更多的特质性信息,另一方面由于参与的分析师更多,这些信息可能通过更多的渠道传播,进而对于过度反应的负效应越大,这一结果支持了本文的第二个假设。此外,本模型中其他控制变量的回归结果同模型(1)一致。

表6 分析师调研对并购公告市场反应的回归结果

(四)稳健性检验 本文主要考察了分析师调研活动对于并购公告市场反应的影响,在实证回归模型中,使用了并购公告日前后1个交易日([-1,1])的累计异常收益率作为市场反应的代理指标,为了进一步得到更稳健的结果,本文将窗口期分别向前和向先后延长,采用并购公告日至公告后10个交易日的累计异常收益率(CAR[0,10])、公告日之前第2至第10个交易日的累计异常收益率(CAR[-10,-2])定义市场反应,对模型再次回归后,所得结果与前文基本一致,这表明本文的结果具有一定的稳健性。

六、结论

实证结果显示,上市公司若在并购公告前3个月内接待了分析师调研,其公告前后1个交易日的累计异常收益率会有显著性的下降,而且接待的调研次数越多,累计异常收益率的下降幅度越大,同时我们将实地调研的考察期缩短至并购公告前2个月和1个月,得到了相同的结果。这一实证结果说明,分析师调研对于并购公告的市场反应具有负效应。此外,在稳健性检验中,我们使用不同的窗口期重新度量了并购公告的市场反应,得到的结果与实证模型一致,验证了本文结果的稳健性。

此外,本文认为分析师调研影响并购公告市场反应的主要机制是分析师调研活动及时和准确地向市场传递了更多的公司特质性信息,提高了市场定价的准确性。我们认为在中国这一新兴市场,投资者的交易行为很大程度上受噪音干扰,他们往往对并购概念存在非理性追捧,导致了市场对并购公告存在过度反应(Overreaction),而分析师调研活动能够及时、准确地释放更多关于公司经营状况和未来发展规划的实质性信息,这些信息通过上市公司的主动披露或者分析师撰写研究报告等途径传递给市场,帮助投资者更好地解读并购事件,减少了市场的过度反应,提高了定价效率。

*本文系国家社科基金项目“民族地区劳动关系政府规制理论研究”(项目编号:13xsh023)的阶段性研究成果。

[1]朱红军、何贤杰、陶林:《中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据》,《金融研究》2007年第2期。

[2]谭松涛、崔小勇:《上市公司调研能否提高分析师预测精度》,《世界经济》2015年第4期。

[3]贾琬娇、洪剑峭、徐媛媛:《我国证券分析师实地调研有价值吗?——基于盈余预测准确性的一项实证研究》,《投资研究》2015年第4期。

[4]曹新伟、洪剑峭、贾琬娇:《分析师实地调研与资本市场信息效率——基于股价同步性的研究》,《经济管理》2015年第8期。

[5]Bradshaw M.T.,M.S.Drake,J.N.Myers and L.A. Myers.A Re-examination ofAnalysts'Superiority over Time-Series Forecasts of Annual Earnings. Review of Accounting Studies,2012.

[6]Bradley D.,J.Clarke,S.Lee and C.Ornthanalai.Are Analysts'Recommendations Informative?Intraday Evidence on the Impact of Time Stamp Delays.Journal of Finance 2014.

[7]Solomon D.and E.Soltes.What Are We Meeting For? The Consequences of Private Meetings with Investors.Journal of Law&Economics,2012.

[8]Bushee B.J.,M.J.Jung and G.S.Miller.Conference Presentations and the Disclosure Milieu.Journal of Accounting Research 2011.

[9]Green T.C.,R.Jame,S.Markov and M.Subasi. Broker-hosted Investor Conferences.Journal of Accounting& Economics 2014.

(编辑 文 博)