股权收购项目投资各方现金流量表的探讨

2017-07-10李生华

李生华

摘 要:随着社会经济的发展,股权收购项目越来越多,经济效益分析必不可缺,经济效益评价方法中的现金流量分析是比较普遍应用的。在股权收购项目中,可能涉及到多个投资方,本文对投资各方现金流量表的相关问题进行探讨。

关键词:股权收购 投资各方 现金流量表 内部收益率

股权收购项目应按“投资各方现金流量表”计算股权投资者的效益,这是《建设项目经济评价方法与参数》(第三版)表述的内容,其目的是计算投资各方内部收益率。究竟实分利润包括哪些内容,描述的比较笼统,笔者认为投资各方现金流量表的格式和内容应该根据实际情况修改调整,增减项目,并可以用不同方法进行投资各方现金流量分析。

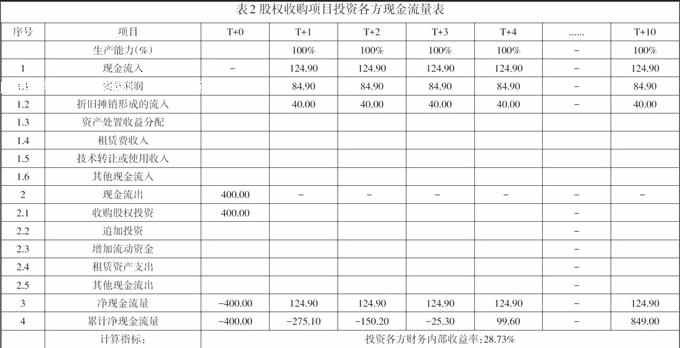

如果收购的是目标公司的部分股权,计算投资各方现金流量时也可按表1格式,计算时各项目数据要按股权比例做适当调整。此时需要引入自由现金流量的理论,现金流入应该包括因折旧摊销形成的现金流入,或者实分利润取自利润与利润分配表中的投资方分配的利润,在表2中把折旧摊销形成的现金流入单独列为现金流入。

在进行财务计算時,利润是根据收入减去全部费用来计算的,此全部费用包括折旧和摊销。折旧不是本期的现金支出,却是本期的费用。因此,折旧是现金的来源方式。摊销也从当期的收入中作为费用扣除,但不是当期的现金支出,因此应作为现金流入。

以投资方收购标的项目A为例,标的项目A总投资1000万元,全部为自有资金,计划经营期10年,年营业收入1000万元(不含税),年营业税金及附加17万元;总投资按10年平均折旧摊销,不计残值,年折旧摊销额100万元。假如年经营成本600万元,则年利润总额283万元;所得税税率25%,则年所得税70.75万元,年税后利润 212.25万元。假如投资方股权收购的股权收购比例为40%,按股权收购投资400万元计算。可以按两种方法计算股权收购投资方财务内部收益率。

一种是按表1的格式,即正常顺序算法,经计算得出股权收购投资方财务内部收益率为28.73%。

另一种是把折旧摊销作为现金流入。如果按股权比例进行利润分配,则投资方每年分配得到净利润84.90万元。折旧摊销形成的现金流入按股权比例折算应为40万元/年,按表2的格式,计算股权收购投资方财务内部收益率为28.73%,表1和表2两种方法计算结果一致。表1采用的是收入减去成本的方法,减去的经营成本不包括折旧。表2中的实分利润在计算中实际是已经扣除了折旧摊销的影响,所以两表的实质是一样的。笔者认为按表2格式更清楚明了,可供投资者在进行现金流量分析时多一种选择,进而为股权投资者投资决策提供依据。

综上,投资各方现金流量表编制的格式和内容可根据实际情况修改调整,把折旧摊销明确列出计入现金流入也是一种可用的方法。

参考文献:

[1]国家发展和改革委员会,建设部.建设项目经济评价方法与参数:第三版.[M].北京:中国计划出版社,2006endprint