基于价值链视角的TPP与RCEP亚太经贸合作研究

2017-07-06关会娟蔡小芳

李 昕 关会娟 蔡小芳

一、引言

进入21世纪以来,全球化趋势和区域化趋势都在加速,亚太区域化呈现空前发展又空前复杂的局面。

亚太地区繁荣与复杂的区域合作局面不仅表现在区域合作参与者的日益多元化,还表现为区域合作机制的层出不穷。首先,随着20世纪90年代 “重返亚太”战略的提出,美国正积极参与并试图主导亚太地区合作的进程。但中美作为地区合作和区域化进程的双核心地位无可取代。中国是整个亚太最大的加工和生产中心,美国是最大的研发和消费中心,亚太地区的合作围绕这两大中心而展开。其次,东亚机制与亚太机制是亚太地区最重要的两个合作机制。一方面,东亚机制具体指以东盟加中日韩13国或东盟加中日韩澳新印16国的地区合作机制,即东盟主导的全面经济伙伴关系协定 (Regional Comprehensive Eco⁃nomic Partnership,RCEP)。虽然,东亚13国或16国的经济模式、地理位置等因素完全有可能打造一个有利于这些国家未来发展的 “区域共同体”。但是,由于美国在本地区的长期存在及其对东亚13国合作机制的抵制,加上东亚国家内部政治的复杂性,以 “东亚自由贸易区”或 “东亚共同体”为目标的东亚合作仍障碍重重;另一方面,亚太机制主要包括亚太经济合作组织 (Asia⁃Pacific Economic Cooperation, APEC) 推动的亚太自由贸易区 (Free Trade Area of the Asia⁃Pa⁃cific,FTAAP)及美国主导的跨太平洋伙伴关系协定(Trans⁃Pacific Partnership Agreement, TPP)。

国内外学者对RCEP和TPP两大亚太机制进行了多角度研究。Petri等 (2011)[1]将关税减让、 服务自由化和贸易便利化等多种影响因素纳入可计算一般均衡框架 (CGE),分析了RCEP和TPP各成员国实施不同FTA的福利效应。模拟结果显示TPP和RCEP均会在不同程度上提高其成员国福利水平。Li和Whalley(2012)[2]通过将关税成本和非关税成本引入CGE模型,并假设贸易可以债务方式跨期进行,得出排除中国的TPP协议会导致贸易不平衡的加剧以及社会总福利的降低。而中国加入TPP后,几乎所有成员国的社会总福利都有所上升。陈淑梅和全毅(2013)[3]比较了TPP与RCEP两类自贸协议后认为,TPP一体化程度较RCEP更广泛,对东亚发展中国家的吸引力更强。刘慧杰 (2013)[4]从成员机制和主导力量、开放程度、目标等角度比较了TPP和RCEP协议,认为RCEP较为务实,更符合中国的发展步伐。李国章 (2013)[5]认为相对于 TPP, RCEP存在五大比较优势。具体包括:成员国都是亚太经济体;发展中国家居多,各成员国发展阶段相似;16个经济体自愿参与度较高;有5个 “10+1”自贸协定和东盟-中国自贸区等坚实基础;谈判指导原则和目标尽量考虑到成员国的舒适度、可行性、渐进性和过渡性。 汤婧 (2013a)[6]通过比较 TPP与 RCEP成员国的GDP总量、人口总数与商品贸易总值,指出TPP相较RCEP有 “先发制人”的时间优势,且所涉及议题范围更广更深。但RCEP对TPP具有一定的替代效应。具体包括经济利益的替代效应、出口市场多元化发展的替代效应和东亚一体化的替代效应 (汤婧,2013b[7])。 陈淑梅和赵亮 (2014)[8]对 TPP 和 RCEP两种模式的形成、发展以及特征进行比较后得出,RCEP模式更有利于东亚区域一体化的良好发展。

2015年以来,亚太两大机制RCEP和TPP均进入关键阶段。在TPP方面:历时五年谈判,包括美国、日本、澳大利亚、加拿大、新西兰等12国在内的跨太平洋伙伴关系协议终于在美国亚特兰大当地时间2015年10月5日取得实质性突破。TPP建成后将成为全球现有最大的自由贸易区,其贸易总额约占世界贸易份额的25%,出口总额约占世界总出口的23%,进口额约占世界进口总额的28%。TPP协议有望突破传统的自由贸易协定模式,达成包括所有商品和服务在内的综合性自由贸易协议,并发展为涵盖亚洲太平洋经济合作组织大多数成员在内的亚太自由贸易区,成为亚太区域内的最重要的贸易组织之一。在RCEP方面:2015年底,东盟在区域经济合作中完成两件大事,一是东盟经济共同体建成,一是以东盟牵头的区域全面经济伙伴关系协定谈判结束。①参见 http: //www.chinanews.com/cj/2015/02 -17/7072088.shtml。可见,2015年是亚太机制形成的关键节点。一方面,TPP没有中国,却关乎中国。另一方面,中国是RCEP的主要推动国与参与国之一。因此,以全球生产链为视角研究、分析与比较TPP与RECP等两个亚太主要经贸合作机制,对我国参与全球化及后危机时代全球经济治理格局的形成都具有重要意义。然而,现有研究文献多针对TPP与RECP的竞争关系,讨论TPP协议对我国贸易与投资发展的影响,鲜有讨论TPP与RCEP的竞争与合作关系。本文基于价值链视角探讨这两种亚太最主要的合作机制的竞合关系,并以此为基础定量分析比较RECP与TPP对各主要参与国与区域系统性国家的经贸影响。

文章第二部分主要介绍垂直专业化分工、全球价值链与产品内分工的演变及发展轨迹;第三部分主要描述了亚太生产链及中美在其中的竞合关系;第四部分基于亚太生产链视角,利用GTAP比较静态一般均衡模型,模拟、分析并比较RECP和TPP对各主要参与国与区域系统性国家的经贸影响;最终总结全文。

二、垂直专业化、全球价值链与产品内分工

早在20世纪70 年代, Balassa (1967)[9]就已在其 《工业国家的贸易自由化》一书中提及产业内分工 (intra⁃industry specialization) 概念。 然而, 作为现代意义上的与产业间分工和产业内分工共生互补的垂直专业化分工 (vertical specialization)直到20世纪末期,才随着运输、通信、数据处理技术的进步得到空前迅猛发展。 Dixit和 Grossman (1982)[10]、 Sanyal(1983)[11]、 Krugman (1995)[12]、 Feenstra 和 Hanson(1996、 1997)[13-14]、 Rajesh 等 (1998)[15]、 Jones 和 Ki⁃erzkowski(1988)[16]、 Arndt和 Mcdougall(1997)[17]均就垂直专业化现象提出如价值链分割 (slicing up the value chain)、 外包 (outsourcing)、 生产分解 (disintegration of production)、 生产碎片化 (fragmentation)、 多阶段生产 (multi⁃stage production)、 产品内分工 (intra⁃product specialization,IPS)等相近概念。

随着全球化的发展,国与国之间的经济联系方式发生了深刻的变革,传统的国际贸易形式和性质发生了重要的变化。其中,最令人瞩目的变化之一就是出现了产品的全球生产网络,即原来集中于一国或一地的产品生产,现在分散到不同的国家或地区,每个国家或地区专业化于产品的某一工序或零部件的生产,从而使国际分工由产业间、产业内深化到产品内部(蔡小勇,2008[18])。在产品的全球化生产尚未发展前,国与国之间的贸易以一般贸易为主,流出一国的商品几乎全部由该国生产。随着全球经济一体化的深入,各国资源在世界范围内进行优化配置,产品的生产链也被最大限度地进行细分,从而出现了全球生产链,以及附加在不同区位生产链上由不同工序创造的新增价值 (李昕,2012[19])。因此,全球生产链也被称为全球价值链。Krugman(1995)[12]首次提出全球价值链 (global value chain,GVC)概念,他指出,在研究空间各区位间的生产分割时,不仅需要考虑生产活动在不同行业和不同商品间的分配,同时还需要综合考虑同一商品的生产活动在不同区位间的配置情况。一方面,产品内分工是产业间分工、产业内分工的发展,三者共同构成全球生产网络 (或全球生产链);另一方面,产品内分工在一定程度上可视为现代全球化生产的主要模式,是生产价值链的具体表现形式。

卢锋 (2007)[20]在前人研究的基础上进一步丰富了产品内分工的概念,具体将其定义为某个产品(劳务)生产和供应过程的不同工序 (process)、区段 (stage)、环节 (linkage) 分布到不同空间区位完成的现象。他指出,产品内分工的产生、演变、发展的根本在于全球化过程中企业节约化、高效化生产需求的不断提高。可以说,比较优势与规模经济是产品全球化生产的主要原因。一方面,根据传统意义上的比较优势说,其主要建立在同一空间区位不同产品平均要素投入比例差异的基础上,暗含的假定是不同工序之间要素投入比例相同。基于全球化背景产生的产品内分工,其利用不同工序之间实际要素投入比例差异,因而能获得更细致的分工红利,可视为国际分工2.0版本;另一方面,以Krugman为代表构建的新贸易理论,用规模经济原理解释当代国际分工、特别是发达国家之间分工的现象。然而,新贸易理论没有考虑产品生产过程中内部不同工序之间存在的最佳规模问题,即产品内分工可利用不同工序之间可能存在的有效产量差别,获得潜力更大的国际分工红利。

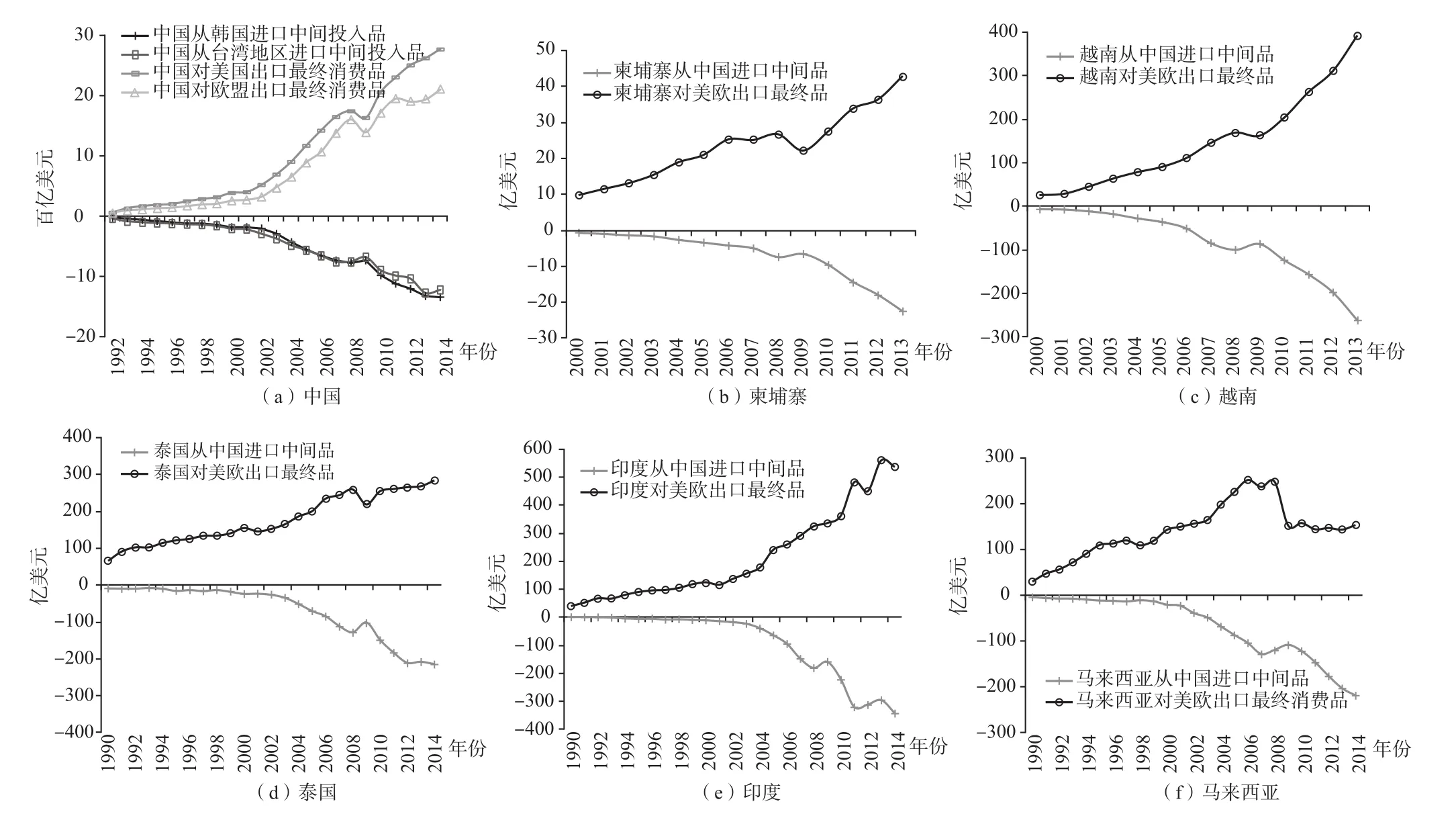

根据卢锋 (2007)[20]描述的产品内分工发展可能路径,试分析中国或处在全球产品内分工的一般元零件供应阶段 (图1),主要根据有两点:第一,2013年,发展中国家从中国进口并向全球出口的散点图趋势线 (图2)显示,发展中国家从中国进口的产品越多,对世界出口的规模越大,中国零部件供应者的角色日趋显性化。第二,从越南、泰国、印度、马来西亚等主要东南亚国家从中国进口中间投入品,并向美欧等主要发达经济体出口最终消费品的镜像关系图可以清楚地看出,中国在亚太及全球生产网络中,中间投入品供应商地位巩固 (图3)。

图1 价值链与产品内分工可能发展途径

图2 发展中国家从中国进口与对世界出口关系 (2013年)

三、亚太生产链及中美镜像关系

全球生产链 (又称全球供应链,global supply chain,GSC)正逐渐改变传统的全球贸易形式。根据IMF Direction of Trade Statistics(DOTS) 及OECD Trade in Value⁃Added(TiVA) 统计,GSC占全球贸易额的比重接近80%,其中包括12万亿美元的中间产品和服务贸易。中国是全球供应链最大的源头。

类似于20世纪80年代四小龙对中国的劳动力密集型产业转移模式——中国从韩国、中国台湾进口原材料,并向美国、欧盟出口最终消费品 (图3(a))。越南、泰国、印度、柬埔寨、越南、马来西亚等主要东南亚发展中国家,自21世纪以来,也不同程度地呈现出从中国进口中间投入品,同时向美国、欧盟出口最终消费品的相似加工生产模式 (图3(b) -(f))。

一方面,中国仍继续发展从日、韩进口重要元零件,生产组装并向美欧出口最终消费品的 “两极互补”模式 (图4);另一方面,中国已开始发展主要由东南亚国家供应配套零部件,并经由这些国家组装加工后向美、欧出口低端最终消费品的 “承上启下”模式 (图5)。

然而,与此前中国承接四小龙的产业转移模式不同。一方面,亚太各主要发展中国家受制于经济规模、基础设施状况及国内制度建设等发展相对滞后的现状,任何国家都无法独立地、完全吸收来自中国的产业转移。不仅因为中国30年产业发展积聚的行业产能无法短期快速缩减,同时,东南亚发展中国家产能形成所需的前期投资需要时间沉淀;还因为大国地区发展异质条件下,中国内地省份在吸收部分边际运输成本较低的行业方面具有天然的劳动力优势与制度环境优势。因此,中国产业面临 “向内转”与 “向外转”的相机抉择,短期或不会出现台湾、香港等亚洲四小龙地区当年 “产业空洞化”现象。另一方面,亚太各主要发展中国家不同的发展阶段及历史、自然条件等因素形成的比较优势决定了不同国家在承接中国不同产业转移方面具有优先顺序。

具体数据显示,越南、柬埔寨等发展相对落后的东南亚国家主要以承接中国纺织业 (ISIC rev.3.1“17-19”)等低附加值的劳动力密集型产业为主(图6), “Made in Vietnam” “Made in Cambodia” 近年来充斥着北美早前 “Made in China”的成衣市场;印度、泰国、马来西亚因其IT产业及20世纪90年代末亚洲金融危机前的工业化积累而主要承接中国各类设备制造业 (ISIC rev.3.1“30-35”) (图7)。 与纺织业多以来料加工及进料加工等简单生产工序制作不同,包括电子设备在内的各类制造业生产链上不同工序分割更加精细,中间投入品需求也较纺织业更多。

从以上分析亚太主要发展中国家与中国、美国在不同制造行业的生产链联系可以看出:中、美是亚太生产链,乃至全球生产链中最重要的两个系统性国家。中国既作为一般元零件供应国,为印度、马来西亚、越南等发展中国家低附加值制成品生产提供必须的中间投入品,又作为韩国、中国台湾等发达工业化国家与地区重要元零件的进口需求国,组装加工生产中等附加值的机械、专用和通用设备制成品,并最终出口美国、欧洲等发达国家。美国等发达经济体,不仅是中国重要元零件中间投入品的供应国,也是中国、越南、马来西亚等中、低附加值制成品的最终消费国。亚太无论是发展中国家还是发达国家的区域乃至全球生产链参与模式均围绕中、美两国展开。各国根据自身的比较优势与发展水平调整各自在区域乃至全球价值链中的具体生产区段与环节。

图3 各主要亚洲发展中国家和地区与中国及美欧的产业链联系

图4 中国在亚太生产链中的 “两极互补”模式

图5 中国在亚太生产链中的 “承上启下”模式

图6 越南、柬埔寨与中国在纺织业中的产业链联系

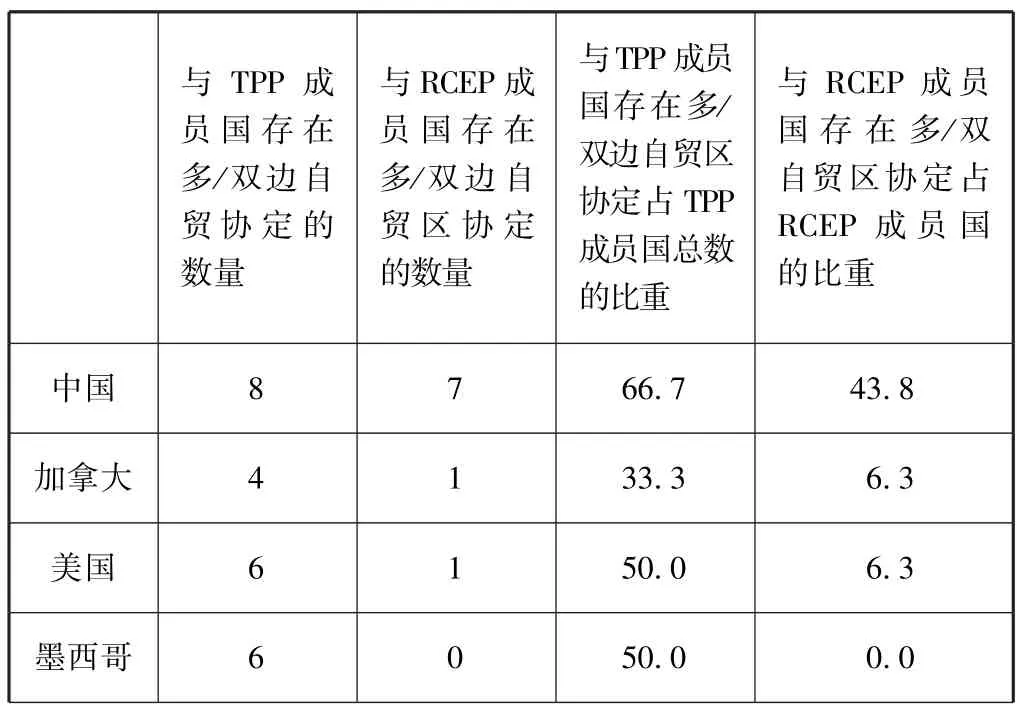

一方面,无论是TPP成员国还是RCEP成员国,或是两协议共有成员国,其与另一方自贸区成员国均存在多项多边/双边自贸协议 (表1),例如,中国与TPP成员国中的秘鲁、智利、新西兰、澳大利亚、新加坡等国签订了双边自贸区协定,与马来西亚、越南、文莱等东盟国家签订了多边自贸区协定 (东盟—中国自贸区协议),TPP成员国也分别与RCEP成员国签订了多项多/双边协议。例如,TPP成员国秘鲁与智利分别与RECP成员国中国和韩国签订了双边自贸区协议。可见,TPP与RECP各成员国经贸相互交织,我中有你,你中有我,各国放弃任何一方自贸区协议均会产生福利损失。

图7 印度、泰国、马来西亚与中国在各类设备制造业中的产业链联系

表1 TPP与RECP成员国之间相互存在多/双边自贸区协定的情况

续前表

另一方面,全球化的纵深发展使得各国生产最大限度地联系在一起。以价值链为具体表现形式的增加值贸易已替代了传统的全值贸易成为21世纪以来全球贸易最重要的表现形式。在价值链下,区域内不同自贸区协议存在着不同程度的竞争与合作关系,例如,在RECP协议下,马来西亚从中国进口的中间投入品不断上涨,并在TPP协议下不断扩大出口到美国的最终消费品。在此过程中,中国虽未直接增加针对美产品出口,但仍将间接受惠于马来西亚—美国贸易的增长。根据美国贸易代表办公室公布的 《跨太平洋关系协定》内容摘要,TPP缔约方制定了一套统一的原产地规则 (Rules of Origin),确定某项产品是否有资格享受TPP优惠关税①资料转引自中国自由贸易区服务网,《跨太平洋伙伴关系协定》内容摘要,参见http://fta.mofcom.gov.cn/article/zhengwugk/201510/28814_1.html。。然而, “原产地原则②原产地规则,也称 “货物原产国规则”。指一国根据国家法令或国际协定确定的原则制定并实施的,以确定生产或制造货物的国家或地区的具体规定。为了实施关税的优惠或差别待遇、数量限制或与贸易有关的其他措施,海关必须根据原产地规则的标准来确定进口货物的原产国,给以相应的海关待遇。货物的原产地被形象地称为商品的 “经济国籍”,原产地规则在国际贸易中具有重要作用。”在增加值贸易中难以完全满足,这从表2报告的TPP与RCEP主要成员国出口产品中增加值构成情况可见一斑——无论是自贸区协议中的发达国家还是发展中国家,其总出口中的增加值份额既包括国内创造的价值又包括从国外进口的价值。其中,发展中国家国内创造的价值占总出口额的约2/3,普遍低于发达国家,在制造业中更是如此。此外,相对于发达国家,发展中国家约20%左右国内创造的价值通过中间品贸易体现在了外国的总出口价值中,TPP与RCEP存在竞合关系。

表2 TPP与RCEP主要成员国出口品中增加值构成情况 (2011年,%)

续前表

综上,中美两国分别在中间投入品市场与最终消费品市场发挥着中流砥柱作用,两国至少在亚太各主要发展中国家区域价值链上表现出显性的镜像相关关系。因此,无论是参加没有中国的TPP,还是参加没有美国的RCEP,对两协议中各东南亚成员国而言均存在机会成本,无法达到福利的最大化。然而,对不同国家而言,选择加入不同自贸区框架的 “机会成本”并不相同。本文以下部分拟利用可计算一般均衡模型 (CGE模型),对不同各成员国参与两大亚太合作机制的 “机会成本”进行模拟分析。

四、亚太两大合作机制的对比模拟

(一)CGE机制介绍与模拟情境设计

在对比模拟RCEP与TPP两种自贸区机制时,本文拟采用可计算一般均衡分析框架 (Computable Gen⁃eral Equilibrium,CGE)。一方面,与局部均衡分析框架为主的计量模型不同,CGE模型将基于微观经济学各主体行为的描述纳入一个系统框架,构建了经济整体内、外协调一致的相互作用机制。在CGE模型所描述的经济网络内,各经济主体依据各自效用方程进行最优化决策以达到基期的稳态均衡。当发生“外部冲击” (例如,签订新的自贸区协定)时,受冲击影响,整个系统初始均衡被打破,资源在重新配置后又重新回归新的政策期均衡。政策期均衡与基期均衡之间各指标的差异可视为 “外部冲击”的具体影响。这其中,既有直接影响,又有间接影响,既有前向关联,又有后向关联,充分体现了 “牵一发而动全身”的一般均衡特点,这是其他局部均衡模型所不能及的。相对于局部均衡模型,拥有关联机制的一般均衡的分析框架更适用于分析多边/双边自贸协议交错的多国贸易机制。另一方面,可计算一般均衡分析框架可以模拟不同自贸区战略情境对各国经济及福利水平的影响,并进一步比较不同情境下各国福利水平的相对损失 (机会成本)。在此,本文选取美国普渡大学全球贸易分析项目 (Global Trade Analysis Program,GTAP)开发的CGE模型作为分析框架,并在传统GTAP CGE模型基础上具体讨论中国情况。

美国普渡大学开发的GTAP模型,是根据新古典经济理论设计的多国多部门可计算一般均衡模型。在GTAP框架中,首先建立可详细描述对每个国家 (或地区)生产、消费、政府支出等行为的子模型,而后通过国际商品贸易关系,将各子模型联结成一个多国多部门的一般均衡模型。在利用此模型进行政策仿真时,可以同时讨论该政策对各国各部门生产、进出口、商品价格、要素供需、要素报酬、国内生产总值及社会福利水平等变量的变化 (Hertel, 1997[21])。

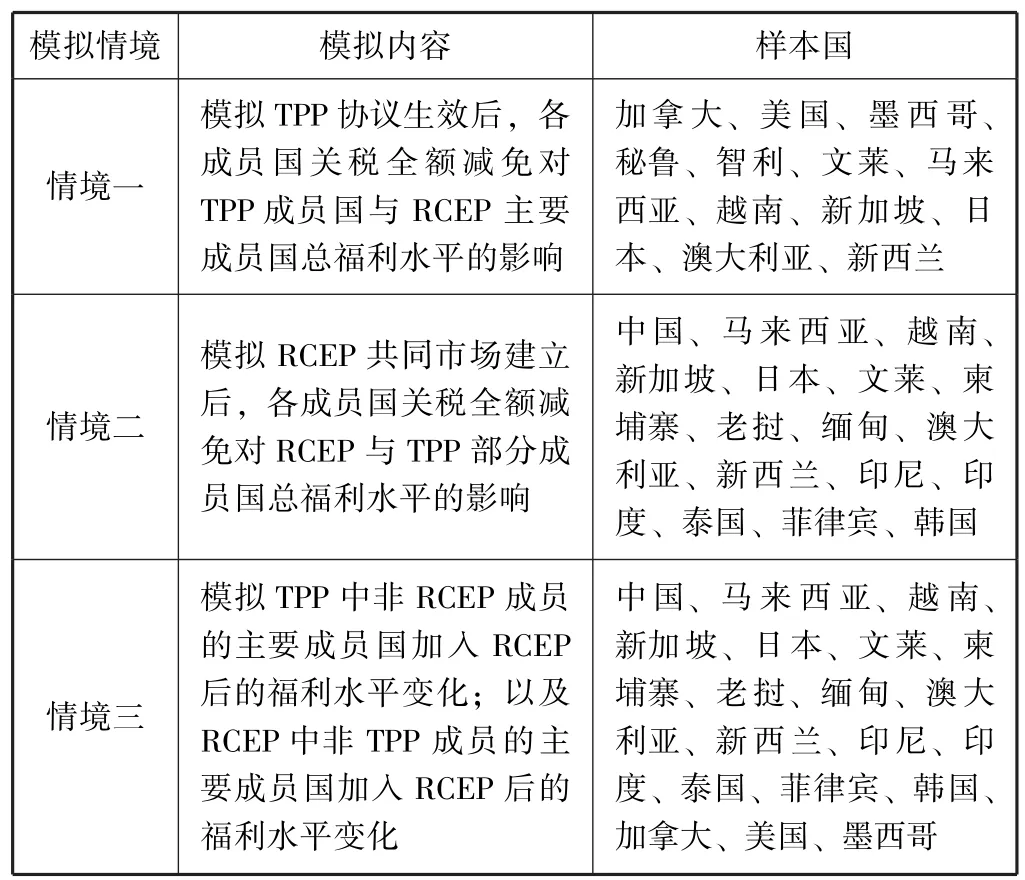

然而,利用GTAP CGE模型讨论中国问题时,原始的GTAP模型并没有考虑到中国特殊发展阶段。如没有对我国加工贸易与一般贸易进行区分。一方面,21世纪以来中国参与全球贸易分工 “两极互补”与 “承上启下”的发展特点决定了在比较分析TPP与RCEP两机制对中国的具体影响时,必须区分加工贸易与一般贸易。另一方面,鉴于自贸区协议中关税减免与原产地原则等内容对一般贸易与加工贸易不同的影响机制——加工贸易不受关税调整影响,但原产地原则又会不同程度地作用于一国不同加工贸易行业,因此,区分加工贸易与一般贸易是尽可能还原TPP与RCEP两机制对包括中国在内的发展中国家 “真实”影响的客观要求。在此,利用Li和 Xu (2011)[22]、 李昕 (2012)[19]对 GTAP CGE 框架的改进,分别讨论了中国、墨西哥等国的加工贸易与一般贸易在TPP与RCEP中不同自贸区战略选择中的经济与福利差异。具体情境设计如表3。

表3 具体模拟情境设计

以上情境模拟设计仍存在不足。首先,TPP内容涵盖所有贸易和与贸易相关的提议,包括贸易壁垒、贸易奖掖措施、投资、服务、电子及电子商务、政府采购、知识产权、劳工环境等。受制于理论框架与数据可得性,CGE模型无法就所有协议相关内容进行定量模拟,仅能针对其中的货物贸易从价关税减免进行模拟分析。其次,各TPP成员所承诺的关税减免程度及时间窗口期不一。例如,韩国承诺免除约98%的产品关税,日本承诺免除约99.9%的产品关税,日本对美国牛肉进口关税减免的窗口期为15年,对美国大米的关税减免期为5年等。因此,无法就各国各类型产品进行具体设计。在此模拟TPP自签订实施之日起,各成员国一次性取消所有关税情境。此设计既可以避免各国相异的关税减免程度及不同时间窗口期下定量模拟设计的困难,也可在一定程度上反映TPP协议签订的最大冲击效果。最后,受制于CGE模型阿明顿 (Armington)弹性假定下的 “零贸易困境”或 “贸易的集约边际约束”①大多数的CGE模型都假设进口商品和国内商品不是完全替代的,而国际贸易中的产品根据它们的国家和来源而存在差异性,即阿明顿差异。在具有阿明顿国家产品差异化的CGE模型中,贸易仅仅在集约边际中扩展:每个出口者都增加其出口量,但出口者的数量和目标国家都不会变化。然而,这种集约边际的假定对研究新兴国家国际贸易,特别是贸易创造与贸易发展问题存在一定的局限性。主要原因是,广延边际是贸易自由化之后贸易扩展的关键推动力。然而,在阿明顿类型的CGE模型中缺失广延边际将会导致 “零贸易困境”问题。阿明顿集约边际约束限制了以往存在的贸易模式的影响,并阻碍了在只有极少贸易额或零贸易的部门间的较大变化。在这样的规范下,若一个国家从另一个国家进口的给定产品的初始量为零,则即使贸易壁垒有重大减少,其贸易量也将保持为零。在进口量不为零但很小的情况下,即使价格变化很大,其数值依然会保持在很小的区间。这种 “零贸易困境”问题使得CGE模型对于研究新兴市场化国家贸易发展与贸易创造等问题具有一定的局限性,会低估贸易壁垒消失为这些国家带来的贸易利润。,利用GTAP模型模拟TPP协议下各成员国实际贸易利润或存在不同程度的低估。

(二)数据处理

本文使用拓展后的可计算一般均衡模型 (GTAP模型)。其中,拓展部分的主要内容区分了中国、墨西哥这两个加工贸易出口大国一般贸易品生产与加工贸易品生产部门 (图8)。具体部门拆分处理详见Zhi等(2010)[23],数据来自GTAP第九版全球投入产出数据库,基期年份为2011年。其中,样本包括主要TPP与RCEP成员国在内的140多个国家,57个行业的数据。

图8 拓展后的GTAP生产结构图

需要指出的是,对于TPP的影响研究,已有不少基于CGE模型的测算结果。例如,美国PIIE研究所的 Petri等 (2011)[1]采用 Melitz模型与传统 CGE模型结合的方法, Li和 Whalley (2012)[2]采用内生贸易不平衡模型。一方面,模型的假定不同,对结果会产生较大影响。特别是不少模型设计是基于传统贸易模式设计,没有考虑全球生产网络下的FTA影响。另一方面,由于TPP的特点是以边界内措施为重点的高标准规则,现有模型还是针对传统FTA的设计,大部分模型均未对边界内措施的影响进行考虑。因此,在理解和使用经济模型结果时,应重点关注其结果揭示的经济学意义,关注指标变量的变化方向和各国之间经济影响结果的大小对比,而非具体的数值(东艳, 2015[24])。

(三)模拟结果及分析

首先,在外贸进出口影响方面 (表4),模拟结果显示:第一,无论是加入TPP还是加入RCEP,自贸区协议均有助于提高区内成员国整体贸易水平。其中自贸区协议对成员国实际进口的影响略大于实际出口的影响程度。需要指出的是,受制于贸易集约边际约束,自贸区对各成员国出口影响或存在一定程度的低估。第二,虽然TPP和RCEP分别有助于提高区内各成员国整体贸易水平,但相对于同时加入TPP和RCEP,单独加入任何一个自贸区协议均不会达到最优解。即同时加入含美国的TPP和含有中国的RCEP对各成员国贸易水平的正向影响最为显著。单独加入TPP或RCEP均存在机会成本与福利损失。第三,自贸区协议对中国和墨西哥加工出口部门产生一定的负向影响。主要由于开放市场将有助于促进东南亚等发展中国家低附加值的加工产品出口。同时,也会助推中国、墨西哥等加工贸易大国的产业转移,特别是中国。第四,对于那些非RCEP成员的TPP国家,如美国、加拿大等,RCEP协议对其影响并不显著。同样,对于那些非TPP成员的RCEP国家,如中国、韩国、印度、印尼等,虽然TPP协议会对这些国家当期的经贸产生一定的负向影响,例如,根据模拟结果显示,印尼、泰国、菲律宾、韩国当期实际出口分别降低0.1%、0.2%、0.2%、0.2%,但影响程度并不显著。这主要是东亚现阶段产业链特点所决定的。如前文所述,由于中美分别主导着东亚生产链中间投入品贸易与最终消费品贸易两端,即使东亚国家选择加入中、美其一主导的自贸区协议,但短期内仍无法割裂与另一端主导国产业联系。因此,加入单一自贸区协议的影响并不显著。

表4 TPP与RCEP不同情境对各成员国实物进出口的影响 (%)① 本文所涉及的CGE模型、数据、模拟冲击及结果文件若有需要可向作者索要。

其次,各成员国与中美双边贸易变化情况。表5报告了不同模拟情境下,TPP和RCEP各主要成员国对美国实物出口以及从中国加工贸易部门实物进口的变化情况。结果显示:第一,TPP协议对TPP成员国与美国之间的出口有显著的拉动作用。TPP成员国中的发展中国家,例如马来西亚、越南,其对美国最终产出出口增长的同时,从中国进口的加工产业数量也有所上涨。第二,RCEP有助于中国加工产品出口增长。第三,相对于TPP和RCEP协议,泛亚太自贸区协定 (TPP+RCEP),更有利于亚太生产链的发展——各成员国对美出口与从中国进口加工品均呈现不同程度的增长。

表5 TPP和RCEP各主要成员对不同情境下中美实物进出口的影响 (%)

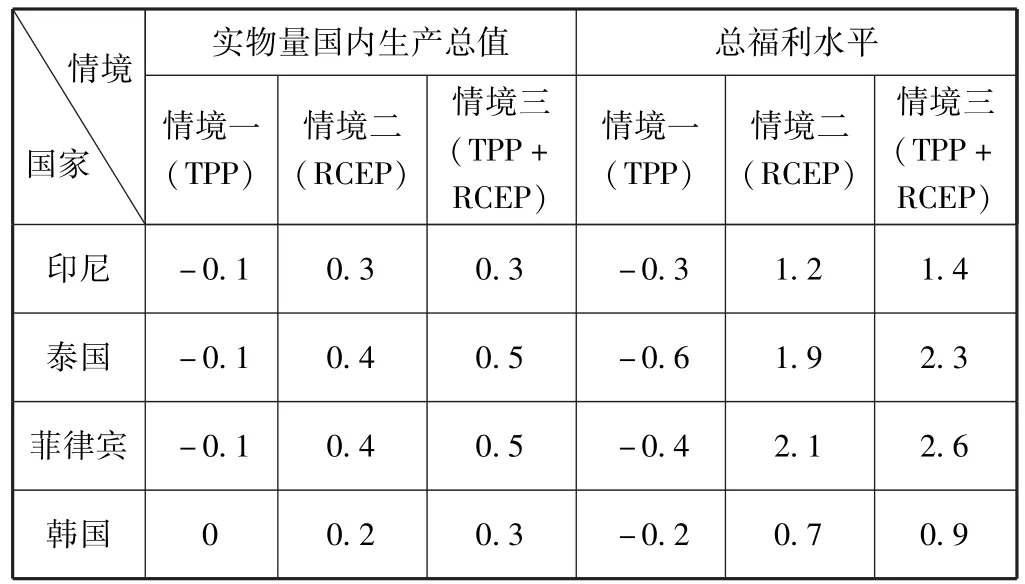

最后,实物量GDP和总福利 (总收入)水平变化 (表6)。需要指出的是,GDP是一个产值的概念,GDP的增长率变化既包括产出的变化,也包括价格水平的变化。在此,我们通过可计算一般均衡模型模拟的是实物产出变化的GDP概念。模拟结果显示:第一,无论是加入TPP还是加入RCEP,各成员国实物产出和总收入水平均有不同程度的提高。当然,同时加入两个自贸区对各国实物产出和总福利的拉动效应最显著。第二,TPP协议对非TPP成员国实物产出和福利水平将产生一定的负向影响。例如,非TPP成员国印尼、泰国、菲律宾等发展中国家,TPP协议生效当期GDP实物产出将下降0.1%左右,总收入水平将下降0.3%~0.6%。主要因为TPP协议将为东南亚成员国带来出口竞争优势,从而挤压了非TPP东南亚国家最终消费品市场份额,导致产出和收入水平的下降。第三,RCEP协议对非RCEP协议成员国,特别是非RCEP成员国的发达国家影响较小。例如,RCEP协议生效,对加拿大、美国等实物量GDP和总收入水平的当期影响几乎为零。主要原因是这些国家与RCEP成员国的贸易以互补性为主,贸易竞争性较低。

表6 TPP与RCEP不同情境对各成员国实物量GDP的影响 (%)

续前表

五、总结

21世纪以来,全球化的发展越来越表现为产品生产和供应过程的不同工序、区段和环节的日益细化与空间区域的优化配置。在此过程中,中国和一些新兴经济体的 “世界工厂”地位将继续上升,承担更多的商品生产分工,从而要求更大的世界市场。亚太区域经贸一体化应需而生。

以美国为主导的TPP和以中国、东盟为主导的RCEP是亚太区域经贸合作机制中最重要的两个机制。中国是整个亚太最大的加工和生产中心,美国是最大的研发和消费中心,亚太无论是发展中国家还是发达国家的区域乃至全球生产链参与模式均围绕中、美两国展开。各国根据自身的比较优势与发展水平调整各自在区域乃至全球价值链中的具体生产区段与环节。

TPP没有中国,却对中国有较大影响。本文在介绍垂直专业化分工、全球价值链与产品内分工的演变及发展轨迹的基础上,描述了亚太生产链及中美在其中的竞合关系,并基于生产链视角,利用拓展的GTAP比较静态可计算一般均衡模型,模拟、分析、比较了RECP和TPP对各主要参与国与区域系统性国家的经贸影响。结果显示:

首先,无论是加入TPP或是加入RCEP均有助于提高区内成员国当期贸易进出口总额、当期国内生产总值与社会总福利水平。然而,模拟结果显示,单独加入任何一个自贸区协议均无法达到最优解,即单独加入TPP或RCEP对各成员国会产生不同程度的机会成本。同时加入含美国的TPP协议和含中国的RCEP协议对各成员国贸易水平、GDP与总福利水平的拉动作用较单独加入这两个协议更为显著。

其次,无论是TPP协议还是RCEP协议,对亚太生产链的发展均会产生积极的推动作用。一方面,各自贸区协议会助推中国、墨西哥等国的区内加工贸易产业转移。另一方面,各自贸区协议会在促进区内发展中国家向美国等发达国家最终产品出口的同时,也会促进这些国家与中国的中间投入品贸易。

最后,中国作为系统性大国地位的上升,必将与贸易伙伴发生更广泛、更深入的经济贸易关系和合作。配置国内国际两种资源、统筹国内国际两个市场,以及融合两个生产经营体系的关系不仅将赋予中国经济发展更丰富的内涵,而且将深刻影响经济全球化和世界经济多极共治态势。因此,全球产业链向广度与深度的不断延伸符合我国利益。我国在持续提升本国比较优势及在全球生产链中位次的同时,不断整合周边国家产业,逐渐从 “两极互补”转向 “承上启下”。中国在提升全球价值链中的位次及产品科技含量过程中,不断整合亚洲邻国资源,使之通过中国这一枢纽与全球生产紧密联系。在这一过程中,中国也使得周边国家与中国利益相关,经济联系密不可分。

[1] Petri P A, Plummer M G, Zhai F.Trans⁃Pacific Partnership and Asia⁃Pacific Integration: A Quantitative Assessment[R].East⁃West Center Working Paper, 2011, No.119.

[2] Li C D, Whalley J.Rebalancing and the Chinese VAT: Some Numerical Simulation Results [J].China Economic Review, 2012, 23 (2):316-324.

[3]陈淑梅,全毅.TPP、RCEP谈判与亚太经济一体化进程[J].亚太经济,2013(2):3-9.

[4]刘慧杰.东亚一体化进程与中国对策:基于TPP与RCEP比较[J].江苏商论,2013(34):113-115.

[5] 李国章. 且看 RCEP 和 TPP 如何驱逐亚太 [EB/OL].http: //news.ifeng.com/gundong/detail_ 2013_ 06/04/26050621_ 0.shtml.

[6]汤婧.中国参与亚太区域整合的战略选择:RCEP对TPP的替代效应[J].中国经贸导刊,2013(11):39-41.

[7]汤婧.TPP与RCEP:中国在亚太区域经济整合新秩序下的挑战与策略[J].全球化,2013(6):63-72.

[8]陈淑梅,赵亮.广域一体化新视角下东亚区域合作为何选择RCEP而非TPP?[J].东北亚论坛,2014(2):50-58.

[9] Balassa B.Trade Liberalization among Industrial Countries[M].McGraw⁃Hill: New York, 1967.

[10] Dixit A K, Grossman G M.Trade and Protection with Multi⁃Stage Production [J].Review of Economic Studies, 1982, 49 (4): 583 -94.

[11] Sanyal K K.Vertical Specialization in a Ricardian Model with a Continuum of Stages of Production.[J].Economica,1983,50 (197): 71-78.

[12] Kurgman P R.Growing World Trade: Causes and Consequences[R].Brookings Papers on Economic Activity, 1995, 1327-377.

[13] Feenstra R C,Hanson G H.Globalization,Outsourcing,and Wage Inequality[J].American Economic Review,1996,86 (2): 240-45.

[14] Feenstra R C, Hanson G H.Foreign Direct Investment and Relative Wages: Evidence from Mexico's Maquiladoras[J].Journal of International Eco⁃nomics, 1997, 42 (3/4): 371 -393.

[15] Rajesh C, Sanjib P, Deardorff A V, et al.Analysis of India's Policy Reforms[J].World Economy, 1998, 21 (2): 235 -259.

[16] Jones R W, Kierzkowski H.The Role of Services in Production and International Trade: A Theoretical Framework [J].Ajr American Journal of Roentgenology,1988,165 (6): 1485-6.

[17] Arndt C, Mcdougall R.China in 2005: Implications for the Rest of the World [J].Social Science Electronic Publishing, 1997, 5 (February):505-547.

[18]蔡小勇.国际垂直专业化分工的动因研究[J].商业时代,2008(21):27-28.

[19]李昕.中美贸易摩擦——基于GTAP可计算一般均衡模型分析[J].国际贸易问题,2012(11):50-65.

[20]卢锋.服务外包经济学分析:产品内分工视角:兼论我国承接国际服务外包问题[M].北京大学出版社,2007.

[21] Hertel T W.Global Trade Analysis: Modeling and Applications[M].Cambridge: Cambridge University Press, 1997.

[22] Li X, Xu D Q.Quantifying the Impact of RMB Appreciation by CGE Model[J].China and World Economy, 2011, 19 (2): 19 -39.

[23] Zhi W, Marinos E T,Li X,Lin J.A Time Series Database for Global Trade,Production and Consumption Linkage[C].the Thirteenth Annual Con⁃ference on Global Economic Analysis, Bangkok, Thailand (ID#3089),2010 Jun: 9 -11.

[24]东艳.如何分析TPP对中国经济的影响[R/OL].中国社科院世经政所国际问题研究系列讨论稿,No.201545(2015-12-5).http://iwep.cssn.cn/xscg/xscg_sp/201512/t20151228_ 2802746.shtml.