汇率不完全传递、货币政策规则与中国经济波动

——基于贝叶斯方法的实证研究

2017-07-06石峰

石 峰

一、引言

在封闭经济中,央行的货币政策可以用标准的泰勒法则来刻画,把短期名义利率水平表示为CPI通货膨胀和产出的线性函数 (Taylor, 1993[1])。 因此,能否将这一结论推广到开放经济中,成为新开放宏观经济学研究的重要内容。

在开放经济中,央行的货币政策选择面临以下挑战:首先,货币政策是否需要对汇率波动和贸易条件等开放经济变量做出反应;其次,贸易顺差和汇率不完全传递等因素是否会影响泰勒法则的适用性。关于这些问题,现有文献已进行了广泛的研究。Clarida等 (2002)[2]与 Gali和 Monacelli (2005)[3]分别提出了研究两国与小国经济货币政策的理论模型。多位学者在其基础上,实证分析了不同国家的开放货币政策。 Lubik 和 Shorfheide (2005)[4]在汇率不完全传递的两国开放经济中,对欧盟和美国的货币政策进行了贝叶斯估计,发现欧洲央行和美联储并未考虑汇率波动。 Lubik和 Schorfheide (2007)[5]则在小国开放经济中,对加拿大、澳大利亚、新西兰和英国的货币政策进行了估计,发现加拿大和英国的货币政策规则考虑了汇率波动,而澳大利亚和新西兰恰好相反。郑挺国和郭辉铭 (2012)[6]采用类似的方法, 认为中国货币政策对人民币汇率波动进行小幅调整。这些文献虽然都探究了央行是否考虑了名义汇率波动,但没有分析贸易顺差和汇率不完全传递效应对货币政策规则的影响。

近年来,中国的贸易顺差迅速扩大。2007年,中国的贸易顺差达到了3 154亿美元,占到当年GDP的9%。即使受到金融海啸的影响,中国在2011年依然保持了2 435亿美元的贸易顺差 (梅冬州等,2013[7])。持续多年的贸易顺差不仅增加了人民币的升值压力,而且影响了央行的货币政策。但是在新开放宏观经济模型中,对这一问题的研究并不多见。例如,王君斌和郭新强 (2014)[8]虽然在小国开放经济中讨论了经常账户,但是他们主要研究了中国货币政策冲击对经常账户的影响,却忽略了经常账户对中国货币政策规则的作用。这是本文研究的主要问题之一。

汇率不完全传递是人民币汇率的重要特征。汇率传递效应是指名义汇率波动对一国进出口品价格和国内物价水平的影响程度,施建淮和傅雄广 (2012)[9]将本币贬值1%时,进口价格上涨的百分比,称为汇率对进口价格的传递率。 Monacelli(2005)[10]研究发现,当汇率对价格的影响不完全传递时,央行的最优货币政策是稳定名义汇率和实际汇率,而不是汇率完全传递下的盯住生产者价格 (Gali和 Monacelli,2005[3])。 Adolfson 等 (2007)[11]在蕴含汇率不完全传递的小国开放经济中,研究了欧盟经济的波动特征,发现欧洲央行在选择货币政策时,考虑了欧元实际汇率的波动。国内学者更多的是从实证角度研究人民币的汇率传递效应。刘亚等 (2008)[12]使用自回归的分布滞后模型发现,人民币汇率对CPI通货膨胀率的传递是不完全的,而且还存在明显的时滞。黄志刚(2009)[13]认为加工贸易会影响人民币汇率的传递弹性,汇率波动首先作用于商品的进出口价格,然后是我国的生产者价格指数,最后才是消费者价格指数。曹伟和申宇 (2013)[14]基于进出口商品的分类数据,发现不同产品的汇率传递效应存在很大差别,而且汇率传递对中国通胀的影响有限。

综上所述,大规模的贸易顺差和人民币汇率不完全传递效应,不仅是我国开放经济的重要特征,而且会影响央行货币政策的选择。本文将这两种特征同时纳入新开放宏观经济模型中进行分析。我们用净出口占GDP的百分比表示一国的贸易顺差 (Gali和Mona⁃celli,2005[3]),并通过增加进口品零售厂商的方式,引入人民币汇率的不完全传递效应 (Monacelli,2005[10])。基于宏观季度观测数据,我们使用贝叶斯方法估计了模型的结构参数,重点分析央行的货币政策是否考虑人民币汇率波动,以及我国开放经济波动的特征。

本文得到了以下主要结论:首先,央行考虑了人民币汇率的波动,名义利率对汇率波动的反应系数为0.03。与此同时,利率还会对CPI通胀和产出缺口做出反应,它们的反应系数分别是1.54和0.17。但短期利率的平滑特征并不明显,平滑系数仅为0.01。其次,汇率不完全传递效应明显地增加了实际汇率的波动。与汇率完全传递的经济相比,实际汇率的波动率从4.46上升到5.35,所以汇率不完全传递效应,有可能弥补开放经济模型低估实际汇率波动的缺陷。最后,国内冲击对我国产出和通胀率波动有着显著的影响,技术冲击能够解释产出波动的67%,货币政策冲击也分别解释了CPI通胀和PPI通胀的60%和55%。世界产出冲击是导致名义利率和实际汇率波动的重要因素,而汇率不完全传递效应则限制了世界价格冲击对国内经济变量的影响,对多数经济变量波动的解释度不足7%。

本文其余内容结构如下:第二部分描述了小国开放经济模型的特征,并刻画了经济均衡条件。第三部分介绍了样本数据的选择,以及参数先验分布的选取。第四部分讨论了参数估计结果,并且通过脉冲响应函数和方差分解等方法,探究了不同外生冲击在经济波动中的重要性。第五部分进行了总结,并指出了进一步研究的方向。

二、小国开放经济模型

本节在标准的小国开放经济模型中,引入了贸易顺差和人民币汇率不完全传递效应,这两项是中国开放经济的重要特征。我们详细描述了模型中经济活动参与者的最优行为①限于篇幅,本文仅列出了对数线性化以后的经济系统,解释了主要的经济变量。关于经济模型的详细介绍,以及经济代理人的最优条件推导过程,感兴趣的读者可向作者索取。,在后文的分析中,用大写字母表示经济变量的实际值,小写字母表示对数线性化以后的值,在经济变量的右上角加 “∗”表示相应的外国经济变量。

(一)人民币汇率不完全传递和贸易顺差

在标准的开放经济模型中,汇率是完全传递的,同时一价定律成立。进口商品的本币价格是PFt=,PFt是进口商品的本币价格,Et是名义利率,是进口商品的外币价格。在对数线性化以后得到,

我们假定本国存在着一个新的部门——进口品零售厂商②本国进口品零售厂商的数量是 [0,1]区间上的连续统,与外国中间品厂商的数量完全相同。我们假定,本国进口品零售厂商i,只能够进口和销售相对应的外国中间品厂商i的产品。只有进口商品的价格存在汇率不完全传递现象,我国的出口商品是汇率完全传递的。。他们以批发价EtP∗Ft买入外国中间厂商的产品,在垄断竞争的国内市场以PFt的零售价销售给本国家庭。进口品厂商的调价行为遵从Calvo(1983)[15]的机制,每期仅有部分厂商能够选择价格,不能调价的厂商只能继续使用上一期的价格,而且每期是否调价都完全独立。通过进口品厂商的垄断竞争和价格黏性机制,我们在标准的开放经济模型中引入了汇率不完全传递效应 (Monacelli, 2005[10])。 对实际汇率对数线性化以后,我们得到③在小国开放经济中,由于每个国家对整个世界经济的影响都非常小,所以可以认为,PFt=P∗t 且 π∗Ft= π∗t (Gali和 Monacelli, 2005[3])。:

式 (1) 中,qt是实际汇率,st≡PFt-PHt是本国的贸易条件,表示进口商品与本国商品的相对价格。α是进口商品在家庭总消费中的比重,用于衡量本国经济的开放程度。

φFt是我们定义的一价定律缺口,如果汇率完全传递,则φFt=0。φFt衡量了人民币汇率的传递率,φFt的绝对值越大,意味着人民币的汇率传递率越低,名义汇率波动对我国CPI通胀的影响越小。结合式(1)和式 (2),我们发现与汇率完全传递的经济相比,贸易条件对实际汇率的影响程度下降,削弱了贸易条件的支出转换效应 (expenditure switching effect)。④贸易条件是进口商品本币价格和本国商品价格的比值,当人民币汇率不完全传递时,进口商品本币价格调整相对缓慢,在降低贸易条件波动的同时,也抑制了本国家庭对两国商品的需求波动。

本国进口品零售厂商部门虽然存在价格黏性,但是仍有部分厂商可以重新选择价格,最大化贴现利润。对其一阶条件对数线性化以后,我们得到了进口品零售厂商的菲利浦斯曲线:

式 (3)中,πFt是进口商品本币价格的通胀,λF是模型结构参数的函数。一价定律缺口上升时,增加了本国进口品零售厂商的边际成本,调价厂商将会上调价格,提高了进口品的通货膨胀率。⑤在含有价格黏性的新凯恩斯经济学中,调价厂商选择价格的具体机制是:当价格完全灵活时,所有厂商都会选择相同的价格,这个价格水平与边际成本之间会有一个常数边际成本加成,我们用μ表示,它完全依赖于差异化产品的替代弹性ε,μ=ε/(ε-1)。当存在价格黏性时,调价厂商会先将自己的产品价格调整到边际成本加成为μ的水平,但是由于部分厂商无法调整价格,导致当期的社会整体的边际成本加成μt不等于μ,因此调价厂商会进一步调整价格,直到μt=μ为止。虽然此时社会价格是社会边际成本的常数倍加成,但是出现一部分产品价格较高而另一部分产品较低的情形,我们将这一现象称为价格扩散 (price dispersion)。价格扩散程度越高,则社会资源配置的效率越低。

我们用净出口在GDP中的比重表示本国的经常账户 (Gali和 Monacelli, 2005[3]), 对数线性化后得到:

式 (4)中,yt是本国产出水平,y∗t是世界产出水平,ωs和ωφ是模型结构参数的函数。它描述了经常账户与本国相对产出和一价定律缺口之间的关系。在引入人民币汇率不完会传递后,贸易顺差同时受到贸易条件st和一价定律缺口φFt的影响。

(二)经济模型

为了与标准的新凯恩斯经济模型保持一致,本文经济模型由以下均衡条件构成,由描述总需求的动态IS曲线,总供给的菲利浦斯曲线,央行的货币政策规则,以及一些描述开放经济变量之间关系的方程。

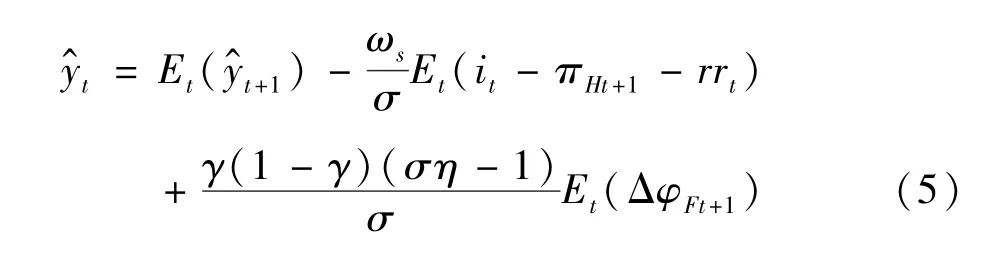

式 (5)是经济系统的动态IS曲线。在引入了汇率不完全传递效应以后,本国产出缺口不仅与实际利率预期有关,而且受到一价定律缺口的影响。α∈ [0,1]是外国进口品在本国家庭总消费中的比重,描述了本国经济的开放程度。σ>0是本国家庭的风险规避系数,是本国和外国差异化产品的替代弹性。一价定律缺口对本国产出缺口的影响取决于ση是否大于1。当时ση>1,一价定律缺口和预期本国产出缺口的波动负相关。

rrt是自然实际利率水平。值得注意的是,rrt不但和本国技术变化有关,而且与世界产出波动相关,这也是开放经济与封闭经济模型的重要区别之一。

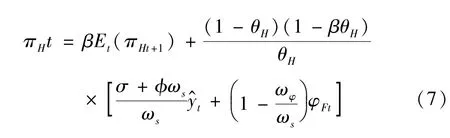

式 (7)是本国中间品厂商的菲利浦斯曲线。存在汇率不完全传递时,除了本国产出缺口,一价定律缺口也会影响国内的生产者价格通胀。Clarida等(2002)[2]在两国开放经济模型中,纳入了外生的成本推动冲击 (cost⁃push shock), 得到了与式 (7) 相同形式的菲利浦斯曲线,所以汇率不完全传递效应将这一冲击内生化。

在开放经济中,本国自然率产出水平不仅与本国的技术水平相关,而且受到了外国产出的影响。根据本国消费者价格指数的定义,我们得到了CPI通胀与PPI通胀和贸易条件之间的关系。

贸易条件对本国CPI通胀的影响与经济开放程度正相关,经济开放程度越高,它对本国CPI通胀的影响越大。我们将产出缺口表示为产出水平与自然率水平之差:

本国产出与世界产出存在以下关系:

根据贸易条件的定义,我们有以下等式:

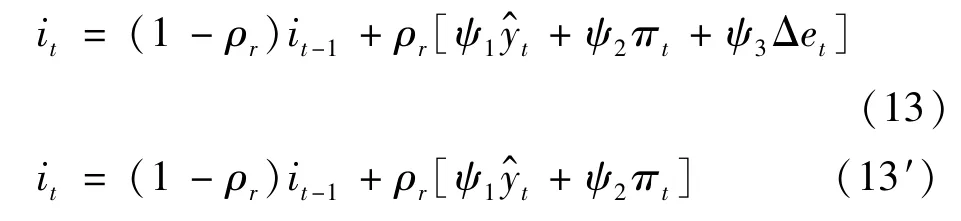

式 (12)中的第二个等号使用了本国进口品厂商的菲利浦斯曲线。本文用泰勒法则表示央行的开放经济货币政策,并依据是否对汇率波动进行调整,给出了两种不同形式货币政策规则:

在式 (13)的货币政策规则中,短期利率对汇率波动的反应系数是ψ3。当ψ3=0时,此时央行并未考虑汇率波动的影响,我们得到式 (13’)的货币政策规则。我们将根据贝叶斯估计的对数边际密度,确定哪种货币政策更接近我国的经济现实。

本国技术冲击at、外国产出冲击y∗t和外国通胀冲击π∗t分别服从外生给定的一阶自回归过程:

经济系统中共包含 12 个经济变量,, 1 个货币政策变量, 即本国的短期利率 {it}∞t=0, 以及 3 个外生变量。 因此, 我们用式 (1) —式 (16),共16个均衡条件描述了小国开放经济的线性系统。

三、经验分析

本文采用的数据样本是从1996年第一季度到2016年第一季度的宏观数据,包括:实际国内生产总值、CPI通货膨胀率、银行同业拆借利率和贸易顺差。在进行估计之前,我们对数据进行了以下处理。实际 GDP来源于经济学人智库 (Economist Intelli⁃gence Unit),采用2005年价格水平作为基期价格,并已经过季节调整,计算出实际GDP的季度 (quar⁃ter⁃to⁃quarter) 增长率 log(Yt) - log(Yt-1)。 CPI数据同样来源于经济学人智库,其原始数据已进行季节调整,得到季度环比通胀率为 logCPIt-logCPIt-1。本文选择中国银行间同业拆借加权平均利率,作为名义利率的代理变量。原始数据来自于中经网数据库,对月度利率进行几何平均得到了季度利率水平。根据变量在模型中的含义,计算了贸易顺差在名义GDP中所占的比重,作为贸易顺差的代理变量。

最后,对上述的所有已处理的数据进行了去均值(demean)处理,并得到经济模型的观测方程。实际GDP的观测值是相邻两期的对数差,CPI通胀率是年化季度通胀,名义利率是年化季度利率,净出口比重是当期净出口在GDP中的比重。

分别是经过预处理的样本观测数据。

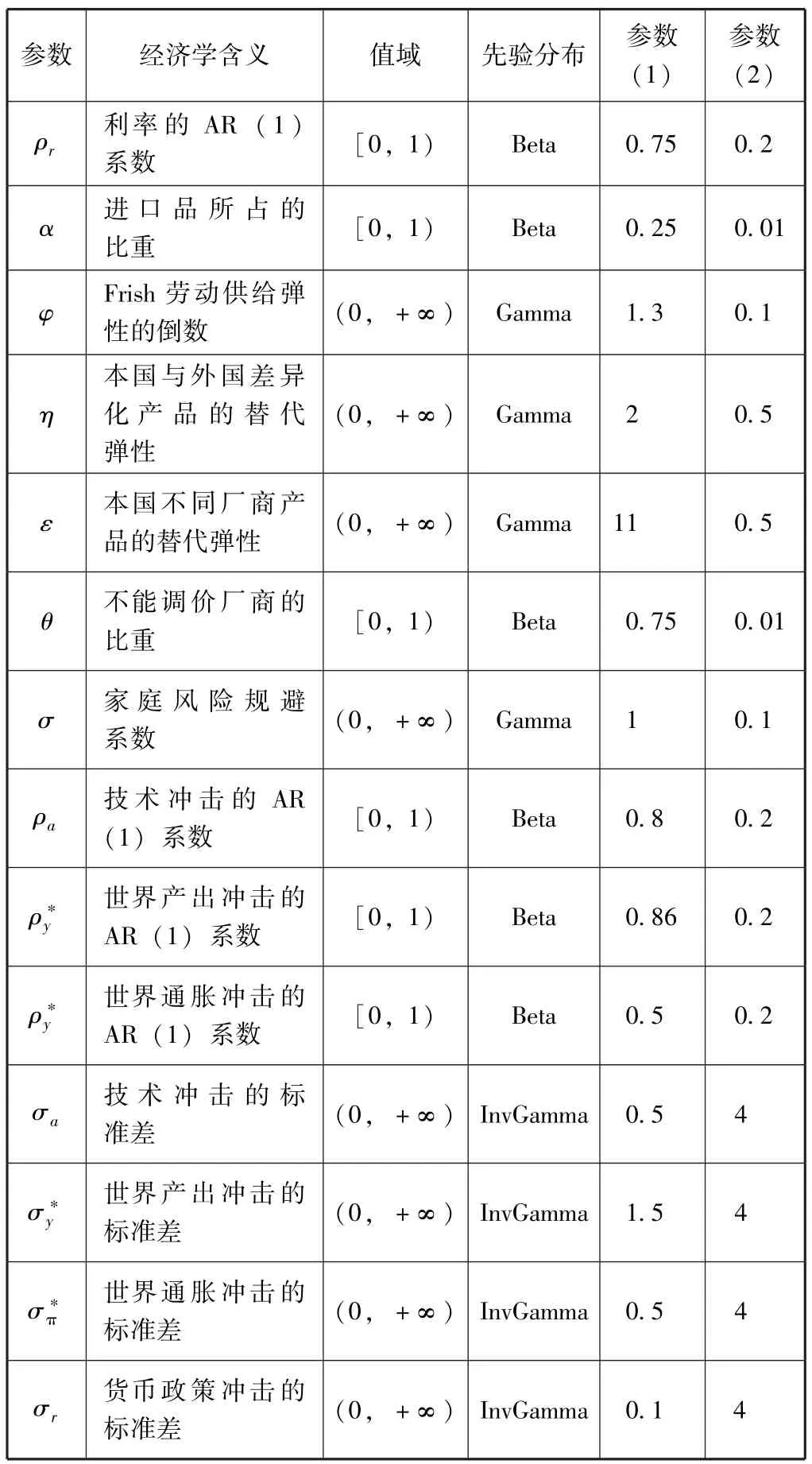

在进行贝叶斯估计之前,需要选择模型中结构参数的先验分布。本文参数先验分布的选择多来自于现有文献 (Lubik 和 Schorfheide, 2007[5]; Chetty 等,2011[16]; 郑挺国和郭辉铭, 2012[6])。 我们将模型中的结构参数分为三类,第一类与央行的货币政策有关,主要包括货币政策的平滑因子,名义利率对通货膨胀、产出缺口和汇率波动的反应系数。第二类变量是家庭和厂商的行为参数,主要包括家庭的跨期替代弹性、价格黏性程度、经济开放程度和劳动供给弹性等。第三类参数为外生冲击过程的自相关系数和标准差。在新凯恩斯经济学的文献中,家庭主观贴现因子β的取值较为一致。所以,本文令β值为0.99,意味着稳态时的年利率是4%。

通货膨胀、产出缺口和汇率波动的反应系数都服从Gamma分布。我们根据传统的泰勒法则,令通胀反应系数的先验期望取1.5,避免出现不定性均衡,同时为了增加抽样范围,将标准差选为0.1。产出缺口反应系数的期望和标准差都是0.5,汇率反应系数的期望和标准差分别是0.1和0.05。

国内文献大多数认为我国经济的开放程度在0.21~0.37,本文选择了0.25作为初始值,因此本国家庭的消费更加偏好本国商品 (home bias)。本国差异化产品的替代弹性取11,意味着稳态时厂商边际成本加成是10%。Frisch劳动供给弹性的倒数ϕ的先验均值是1.3,标准差为0.1。本国中间品厂商和进口品零售厂商的价格黏性程度相同,我们令其先验均值为0.75,先验标准差是0.01,表明两部门的厂商平均一年调整一次价格。本国家庭风险规避系数σ服从均值为1,方差为0.1的Gamma分布。本国与外国差异化产品的替代弹性先验均值为2,标准差为0.5。

在国内经济周期的研究文献中,技术冲击自相关系数的取值通常在0.7到0.9之间,我们取了0.8作为初始值,世界产出冲击的自相关系数来自于Gali和 Monacelli (2005)[3], 取值 0.86, 世界通胀冲击的自相关系数取值0.5,外生冲击的标准差分别是0.5,1.5,0.5,0.1,它们都服从自由度为4的逆Gamma分布。表1汇总了参数先验分布的选择。

表1 参数先验分布的选择

续前表

四、检验结果

本节主要包括三部分内容:首先,我们根据表1中的先验分布,使用贝叶斯方法估计了模型结构参数;其次,我们采用脉冲响应图,分析了技术冲击、世界产出冲击、世界通胀冲击和货币政策冲击,在小国开放经济中的传导机制;最后通过方差分解,比较了不同外生冲击在经济波动中的重要程度。

(一)结构参数的估计

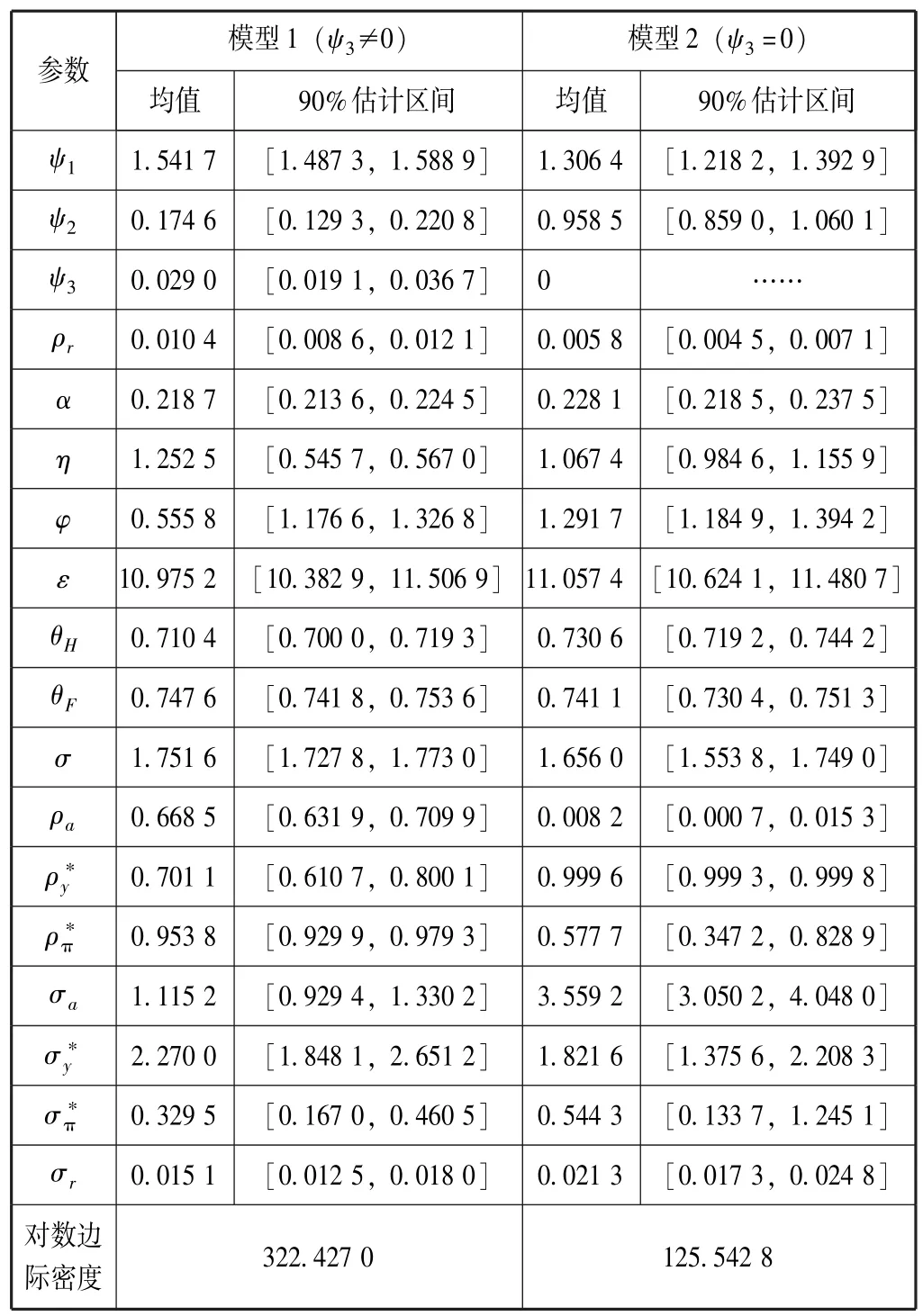

表2列出了参数的后验均值和90%的估计区间。当货币政策考虑汇率波动时,模型的对数边际密度为322.43,而不考虑汇率波动的对数边际密度仅有125.54。这一结果表明,对汇率波动进行调整的货币政策规则,更加接近我国的经济现实。

表2 参数估计结果

央行货币政策规则的主要目标是抑制通货膨胀(ψ1=1.54), 同时也考虑了产出缺口 (ψ2=0.17)和人民币汇率波动 (ψ3=0.03)。我国的名义利率水平的一阶自相关系数是0.01,说明利率的平滑效应并不显著。我国经济的开放程度是0.22,意味着稳态时进口消费品在我国家庭总消费品中的比重是22%。本国中间产品厂商和进口品零售厂商都表现出了较强的价格黏性,二者的价格黏性程度在0.7以上,表明每期只有30%左右的厂商可以调整价格。家庭的风险规避系数是1.75,表明消费者期望平滑自身的消费,值得注意的是,货币政策冲击的标准差σr为0.015 1,与其他外生冲击相比数值很小,说明考虑汇率波动的货币政策能够很好地描述央行货币政策的实践 (侯克强和陈万华,2009[17])。

(二)脉冲响应分析

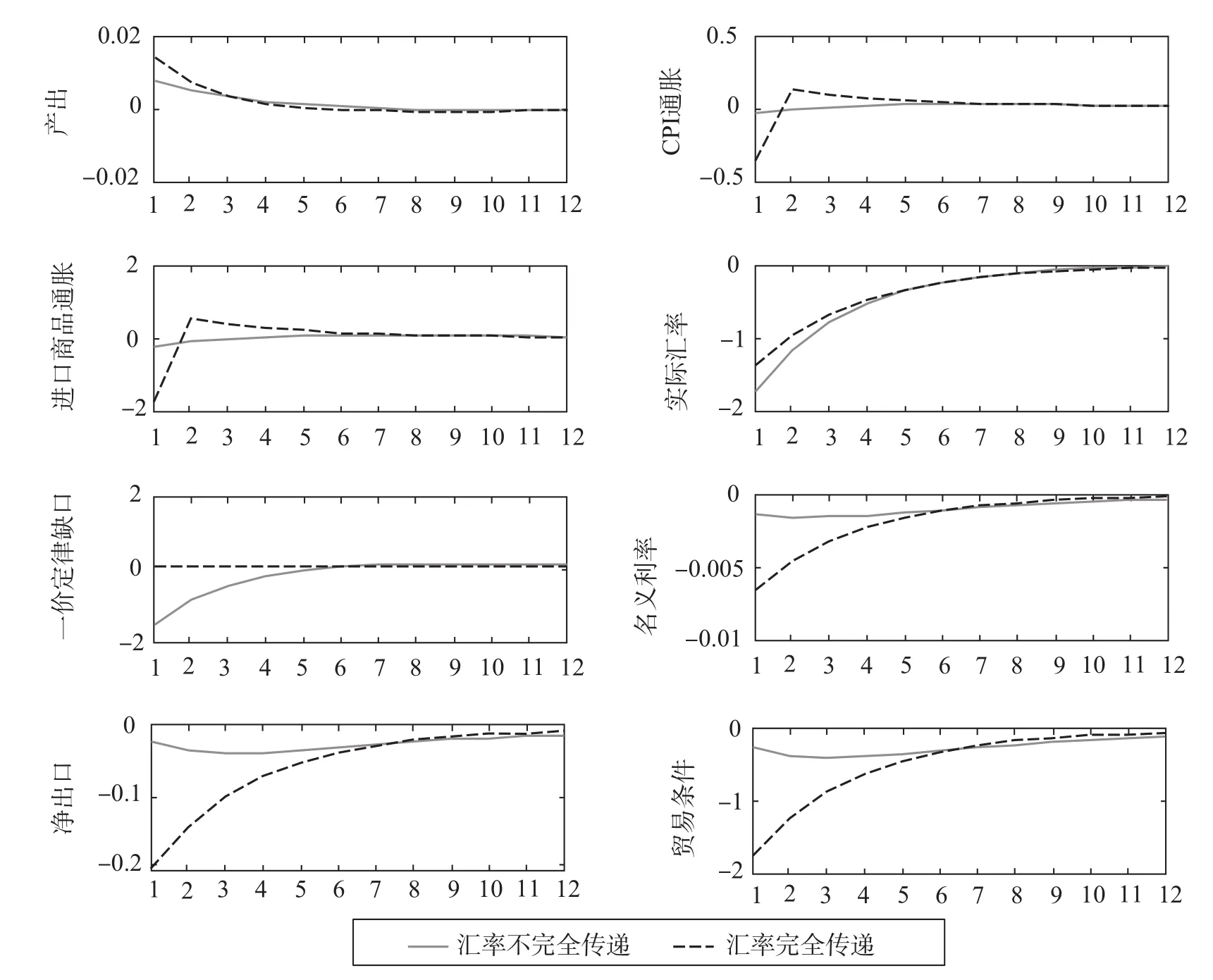

图1展示了本国技术冲击对经济系统的影响,当本国技术水平上升1%时,实际产出、CPI通胀、进口品通胀和名义利率的波动路径较为接近,而其他开放经济变量的反应却出现了不同程度的差异。①为了节省篇幅,文中仅列出了本国技术冲击和世界产出冲击的脉冲响应函数,世界通胀冲击和本国货币政策冲击的脉冲响应函数,感兴趣的读者可向作者索取。

本国产出增加且外国产出不变时,无论人民币汇率是否完全传递,根据市场出清条件,本国的贸易条件都会恶化 (本国商品相对于外国商品,价格更低),唯一的区别在于,当人民币汇率不完全传递时,只有部分进口品厂商可以调整价格,使得外国商品的零售价格PFt,低于经过汇率调整的外币价格et+Pt。虽然贸易条件的波动下降,但是在汇率不完全传递的经济中,一价定律缺口的波动却远大于汇率完全传递的情形,这也导致了其他经济变量波动出现较大差异。

图1 本国技术冲击的脉冲响应图

在基准模型中,只有部分进口品厂商可以上调价格,所以进口商品通胀较低。由于消费者价格指数是本国商品价格指数与进口品价格指数的加总,但是由于进口品在家庭总消费中的比重仅有22%,这也使得进口品价格的通货膨胀率较为接近。外国商品零售价格的小幅上涨,相对于汇率完全传递的情形,增加了本国家庭对外国最终产品的需求,使得技术水平进步时,本国的贸易顺差有所下降。

与此同时,进口品厂商的调价行为,也影响了实际汇率的波动。从CPI通胀的脉冲图中可以看出,本国家庭一篮子最终消费品的价格上升程度较小,由于外国家庭购买本国商品时的汇率是完全传递的,最终导致基准模型中的实际汇率波动率上升。

根据本国央行的货币政策规则,本国中间品厂商的价格黏性使得产出缺口下降,汇率不完全传递导致市场出清时,本国的CPI通胀下降,而人民币汇率的贬值,最终使得央行小幅地降低了名义利率。

图2 世界产出冲击的脉冲响应图

图2描述了世界产出冲击时的经济动态特征。在小国开放经济中,当产品市场出清时,世界总产出等于世界的总需求,所以世界总产出的上升,也增加了外国家庭对本国产品的需求,因此本国实际产出增加。但是由于本国产出增加的程度低于世界产出,所以经济均衡时,本国的贸易条件改善 (相对于外国产品而言,本国产品价格更高),贸易条件下降,进口商品价格通胀下降,由于本国PPI通胀不变,最终导致本国的CPI通胀也随之下降。当汇率不完全传递时,只有部分进口品厂商可以降低价格,所以贸易条件、进口品通胀和CPI通胀下降的程度,高于汇率完全传递的情形,与此同时,进口品价格的小幅下降,也降低了本国的贸易逆差。虽然汇率不完全传递效应降低了贸易条件和上述相关经济变量的波动,但是却增加了一价定律缺口和实际汇率的波动,其原因与图1中的分析一致。

对比图1和图2的脉冲响应函数,我们可以发现汇率不完全传递效应对不同的经济变量的影响完全不同。例如,汇率不完全传递降低了贸易条件、CPI通胀和净出口的波动,却增加了一价定律缺口和实际汇率的波动。

表3 经济变量的波动率对比

我们在表3中列出了汇率不完全传递和汇率完全传递时,主要经济变量的波动率①在计算波动率时,经济系统同时受到了所有外生冲击的作用,而且冲击的标准差来自于表2中的估计值。。当汇率不完全传递时,名义汇率、实际汇率和一价定律缺口都大于汇率完全传递的情形,值得注意的是在基准模型中,CPI通胀、贸易条件和贸易顺差的波动都低于汇率完全传递的情形。与此同时,实际汇率的波动为5.35,而汇率完全传递时,实际汇率的波动只有4.46。

实际汇率的过度波动,削弱了它对家庭消费的调节作用,影响了国际风险的分担程度。这也导致央行在进行货币政策选择时,需要进行新的权衡。Mona⁃celli(2005)[10]认为央行的最优货币政策不再是稳定价格水平,而是平滑名义汇率和实际汇率。

(三)方差分解

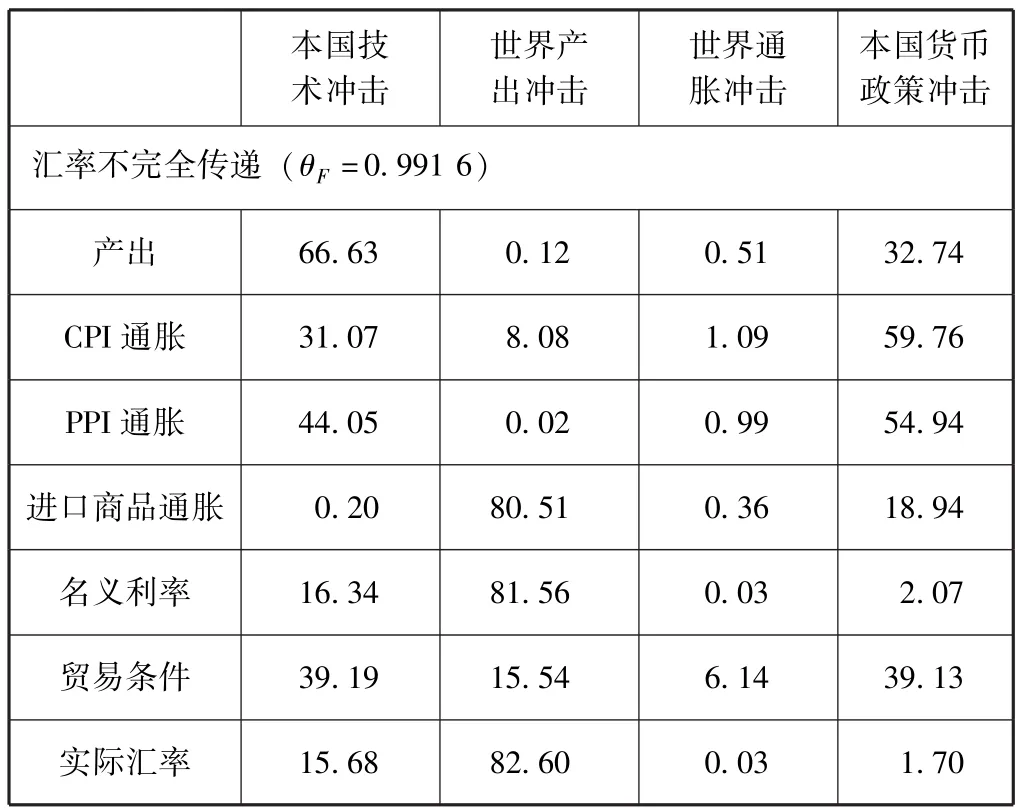

虽然脉冲响应函数很好地描述了外生冲击在经济系统的传导机制,但无法告诉我们哪个冲击对经济周期性波动的影响最大。为了回答这一问题,我们在表4列出了不同外生冲击对主要经济变量动态的影响。

为了更好地对比分析汇率不完全传导机制的作用,我们首先讨论汇率完全传递的经济模型。在表4下半部分,最为明显的特征是技术冲击很大程度上解释了本国产出和PPI通胀的波动 (67%和44%),而世界产出冲击则很好地解释了是其他经济变量的波动,在小国开放经济中,世界产出等于世界总消费需求,,因此我们认为世界产品需求冲击是我国经济波动的主要源泉。世界总需求的变动能够通过名义汇率和贸易条件渠道,迅速地影响本国的生产和消费。世界通胀冲击在我国经济波动的影响程度较为有限。货币政策冲击主要影响了产出和价格水平波动。

表4 经济变量的方差分解 (%)

续前表

在引入汇率不完全传递以后,随机冲击在经济波动中的作用发生了明显变化。虽然世界产出等外部经济因素,依然影响了多数经济变量的波动,但其解释程度均有明显下降。最为显著的是,世界产出冲击对CPI通胀的解释程度下降到了8.08%。原因在于,世界产出冲击只有通过市场出清条件影响贸易条件,才会作用于CPI通胀,所以当汇率不完全传递时,世界产出冲击对贸易条件波动的影响力只有16%。与之相反,国内技术冲击和货币政策冲击对CPI通胀的影响力明显上升。所以,在汇率不完全传递的经济中,国内不确性因素对经济周期的影响程度上升。

五、结论

本文在小国开放经济中引入了汇率不完全传递效应和贸易顺差,使用贝叶斯方法,估计了它们对我国开放经济货币政策规则和经济波动的影响。本文发现,央行的货币政策规则考虑了人民币汇率的波动,利率对名义汇率波动的反应系数为0.03。在汇率不完全传递的开放经济中,外生冲击对我国经济变量的动态影响发生了明显的变化,主要表现在,CPI通胀和贸易条件的波动率显著下降,而一价定律缺口和实际汇率的波动明显上升。这也影响央行货币政策的选择。

通过脉冲响应函数和方差分解,我们发现:其一,世界产出冲击是导致我国多数经济变量波动的重要因素,它对进口品通胀、名义利率和实际汇率波动的解释程度,都在80%以上,而且汇率不完全传递限制了世界价格冲击对国内经济的影响,对主要变量波动的解释程度都不足7%。其二,本国技术冲击是我国实际产出短期波动的重要源泉,货币政策冲击则对我国的PPI通胀和CPI通胀有着显著的影响。所以,国内冲击对我国产出和通胀有着重要影响。

虽然本文在蕴含汇率不完全传递效应和贸易顺差的开放经济模型中,取得了一定的研究成果。但是仍然存在需要进一步解决的问题。首先,我们假定国际资产市场是完备的,所有国家的消费者可以购买阿罗—德布鲁债券,实现风险完全分担 (risk⁃sharing),但是在现实经济中,国际金融市场往往是不完备的,Benigno (2009)[18]、 De Paoli (2009)[19]和 Chang 等(2015)[20]分别从理论上探讨了不完备资产市场对货币政策选择的影响,因此在纳入不完备资产市场的经济中,估计我国央行的货币政策规则和经济波动特征,是值得重点研究的问题,其次,由于我们对模型进行了适度的简化,样本中只包含了四个观测序列。但是开放经济的实证文献,通常包含多个观测序列和外生冲击, 如 Lubik和 Schorfheide (2005)[4]使用了七个观测序列,侯克强和陈万华 (2009)[17]引入了八个经济变量观测序列。所以,在本文模型的基础上,引入工资黏性、家庭消费习惯等新的摩擦和名义汇率、进出口等新的观测变量,是否会影响估计结果,需要进一步研究。

[1] Taylor J.Discretion Versus Policy Rules in Practice[J].Carnegie⁃Rochester Conference Series on Public Policy, 1993, 39 (1): 195 -214.

[2] Clarida R, Gali J, Gertler M.A Simple Framework for International Monetary Policy Analysis[J].Journal of Monetary Economics, 2002, 49 (5):879-904.

[3] Gali J, Manacelli T.Monetary Policy and Exchange Rate Volatility in a Small Open Economy [J].Review of Economics Studies, 2005, 72 (3):707-734.

[4] Lubik T, Schorfheide F.A Bayesian Look at New Open Economy Macroeconomics[J].NBER Macroeconomics Annual, 2005, 20: 313 -366.

[5] Lubik T, Schorfheide F.Do Central Banks Respond to Exchange Rate Movements? A Structural Investigation [J].Journal of Monetary Economics,2007,54 (4): 1069-1087.

[6]郑挺国,郭辉铭.开放经济下的货币政策与经济波动的动态分析[J].数量经济研究,2012(9):11-31.

[7]梅冬州,杨友才,龚六堂.货币升值与贸易顺差:基于金融加速器效应的研究[J].世界经济,2013(4):3-21.

[8]王君斌,郭新强.经常账户、人民币汇率波动与货币政策冲击[J].世界经济,2014(8):42-69.

[9]施建淮,傅雄广.汇率传递理论文献综述[J].世界经济,2010(5):3-26.

[10] Monacelli T.Monetary Policy in a Low Pass⁃Through [J].Journal of Money, Credit and Banking, 2005, 37 (6): 1047 -1066.

[11] Adolfson M, Malin S, Laseen J, Villani M.Bayesian Estimation of an Open Economy DSGE Model with Incomplete Pass⁃Through [J].Journal of International Economics,2007,72 (2):481-511.

[12]刘亚,李伟平,杨宇俊.人民币汇率变动对我国通胀的影响:汇率传递视角的研究[J].金融研究,2008(3):28-41.

[13]黄志刚.加工贸易经济中的汇率传递:一个DSGE模型分析[J].金融研究,2009(11):32-48.

[14]曹伟,申宇.人民币汇率传递、行业进口价格与通货膨胀:1996-2011[J].金融研究,2013(10):68-80.

[15] Calvo G.Staggered Prices in a Utility Maximizing Framework[J].Journal of Monetary Economics,1983,113 (1):1-45.

[16] Chetty A,Guren A,Manoli D,Weber A.Are Micro and Macro Labor Supply Elasticities Consistent?A Review of Evidence on the Intensive and Ex⁃tensive Margins[J].American Economic Review,2011,101 (3):471 -475.

[17]侯克强,陈万华.开放小国经济的货币政策传导机制[J].世界经济,2009(8):51-67.

[18] Benigno P.Price Stability with Imperfect Financial Integration [J].Journal of Money, Credit and Banking,2009,41 (s1): 121 -149.

[19] De Paoli B.Monetary Policy under Alternative Asset Market Structures: The Case of a Small Open Economy [J].Journal of Money, Credit and Banking,2009,41 (7):1301-1330.

[20] Chang C, Liu Z, Spiegel M.Capital Controls and Optimal Chinese Monetary Policy[J].Journal of Monetary Economics,2015,74: 1-15.