商业银行市场集中度与风险

——基于中国16家上市银行面板数据分析

2017-07-06周安

周 安

一、引言

伴随着全球经济、金融一体化的发展,世界范围内各国的商业银行市场集中度、市场势力与风险有着密切的联系。对于我国来说,从21世纪初期开始,商业银行上市市场化运作的进程加快。截止到2015年年底,我国已经有16家上市商业银行 (根据中国人民银行官方对商业银行的划分标准,划分为5家国有商业银行,8家股份制商业银行以及3家城市商业银行)。我国的银行业发展水平不断提升,商业银行质量与数量都呈现稳步增长。

那么,商业银行的市场集中度、市场势力与风险之间存在怎样的关系?梳理现有文献来看,并不能够得到一个完全统一的答案。从文献发展的脉络来分析,一部分研究集中于商业银行市场集中度与风险的关系。部分学者观点指出商业银行的风险会随着商业银行市场集中度的提高而降低。在商业银行的市场集中度比较高的现实状况下,大型商业银行的数量相对来说就比较少,监管机构尚且可以比较容易实现全方位的有效监管,各类风险也就相对能够得到有效控制 (Beck等,2006[1])。 与之持有相反观点的学者则提出两条理由去反驳。一是由于政府担心大银行倒闭对经济的稳定发展产生连锁反应,政府往往因此而救助商业银行以化解金融危机,这就提升了商业银行接受高风险活动的动机,使得商业银行风险升高 (Elena 等, 2015[2])。 国 外 学 者 Matutes 和Vives (2000)[3]、 Cordella 和 Levy (2002)[4]在研究了历史上全球各国颁布的存款保险制度对于商业银行经营管理中决策的影响之后,认为存款保险制度大大提升了商业银行开展高风险业务的动力。同时,学者Demirguckunt和 Huizinga (2011)[5]提出, 在面临同样风险的情况下,大银行的收益率却在下降。二是因为商业银行的规模和其复杂性呈现正相关,所以小银行相比大银行更容易进行监管,监管的成本也更低。而在较高市场集中度的商业银行市场体系当中,大银行占据了主导地位,使得监管机构监管比较困难,从而促使风险升高 (Beck 等, 2006[1])。

另有部分学者的研究集中在商业银行市场势力与风险二者之间的关系。部分研究学者认为商业银行的市场势力越强,风险越低,原因有二:一是商业银行的市场势力越强大,获取更高利润就越容易。这样就可以提供更加强大的资本缓冲来有效防范不可预期的外部冲击,或者是大大提升了我国商业银行特许牌照经营权的内在价值 (Matutes 和 Vives, 2000[3]; Hell⁃man等,2000[6]),并且同时有效降低了商业银行主动开展高风险贷款、投资业务的可能性,避免了道德风险的发生,系统性危机发生的概率也就有所降低。二是商业银行信贷市场是信息不对称的,具有较强市场势力的商业银行可以开展 “关系型”或者政策性贷款,获取并了解融资者一方更多的资信状况,为高信用等级的企业提供借贷服务,从而可以有效提升贷款产品组合的安全性 (Petersen和 Raghuram,1995[7]; 尹志超和甘犁, 2011[8])。 相反的观点认为市场势力的提升会逐步增加商业银行风险。较高市场集中度的商业银行可以有效提升其市场势力,在开展信贷业务时被允许提高贷款利率,利润驱使企业去从事较高风险的投资活动以获取更多的回报来弥补银行的高息融资,大大提升了相关企业发生道德风险的概率。相应地,企业贷款发生违约的可能性会有所提高,商业银行发生破产倒闭的可能性亦将有所升高(Boyd等, 2009[9])。 因此, 商业银行市场势力是否提高了商业银行风险,还是一个颇具争论的议题。

而对于商业银行市场集中度与市场势力之间的关系,学界有着较为开放的观点。依据当前我国银行业本身的特点,市场集中度较高并不意味着市场上少数几家商业银行就具有非常强的市场势力,相关的监管机构对于商业银行的准入标准、经营许可范围和利率的定价都能够影响银行业的市场势力。学界当前有许多实证论文都已经研究证实,市场分割理论,使得商业银行的高市场集中度和商业银行的高市场竞争度是完全可以同时存在的 (Shaffer, 1993[10]; 刘伟和黄桂田, 2003[11]), 侯晓辉等 (2011)[12]认为中国银行业较高的市场集中度并非来自充分的市场竞争,而是一种源于政府对国家金融控制需求的特殊金融制度安排,因此银行业市场集中度与银行绩效之间并不存在正相关关系。

与现有研究相比,本文的贡献主要在于两个方面。第一,本文将商业银行市场集中度、市场势力与风险放在一个框架下进行研究,考察其对商业银行风险的影响。现有文献多将市场集中度、市场势力与风险分开来进行讨论,而这三者之间的关系则研究较少。第二,研究数据全部来自于上市银行历年年报、中国人民银行网站和银监会网站,口径统一,数据权威。以往研究在分析我国商业银行风险的影响因素时,为了使用更多的银行数据,采用银行自行上报的统计数据,尽管样本数量较多,但是统计口径与权威性影响了实证结论的可信度。

二、研究方法

(一)市场势力与勒纳指数

市场势力是指市场竞争的主体所拥有的市场价格加成的能力,也可以说是一种使得定价高于边际成本或者是增量成本的能力 (Cabral, 2002[13])。 我国学者赵旭 (2011)[14]提出商业银行的市场势力就是商业银行对于其存款、贷款以及中间业务服务的价格,也就是贷款利率、存款利率和中间业务利率的定价高出其边际成本之后所拥有的控制能力。研究商业银行市场势力有助于帮助判断中国当前银行业市场集中度情况,准确把握商业银行发展脉络。新实证产业组织学理论提出,商业银行的市场势力大小不是只取决于商业银行在市场中的集中度,还与市场中所具有的需求弹性以及市场中各家企业的合谋行为高度相关。本文假定勒纳指数与市场中的商业银行所具有的市场势力呈正相关关系,其所在的市场结构类型影响着这种关系,也就是说商业银行的市场势力在处于完全竞争市场的情况下是最小的,处于完全垄断市场的时候是最大的。

(二)市场势力与银行风险

本文以商业银行市场集中度为外生变量,通过建立固定效应面板数据模型计量分析我国16家上市商业银行的市场集中度、市场势力对于风险的影响。国外有学者在研究商业银行市场集中度和风险之间的相关关系是否受到商业银行市场势力的影响时,首先使用了计量回归模型来检验商业银行的市场集中度对商业银行风险的影响,随后控制商业银行的市场势力变量。如果计量模型当中对于商业银行的市场集中度的估计系数也因此而变得显著性下降,即表征商业银行的市场势力是造成集中度影响商业银行风险的原因;可是,如果商业银行市场集中度估计系数的显著性并没有受到任何的影响,那么就代表商业银行的市场势力并不影响到商业银行的市场集中度和风险之间的相关关系 (Beck等,2006[1])。 本文采用勒纳指数来表示商业银行市场势力,勒纳指数可以计算得出我国16家上市商业银行每年的市场势力,准确地反映了商业银行更多的微观信息以及其相关的变化。在计量模型的建立方面,本文建立了固定效应面板数据模型,使用计量软件Eviews 7.2进行建模分析。

(三)变量定义

1.商业银行风险。

本文使用两类指标来分别衡量我国上市商业银行的信用风险和破产风险。一是使用商业银行的不良贷款率来表征商业银行的信用风险,其依据是商业银行不良贷款的比率和商业银行的信用风险之间呈现了正相关的关系;二是使用Z指数来表征商业银行的破产风险 (黄隽, 2007[15]; Lepetit等, 2008[16]; 杨天宇和钟宇平, 2013[17])。

其中,符号ROA表示商业银行的资产收益率,符号E/A表示商业银行资本与资产的比率,符号σ^表示商业银行资产收益率 (ROA)的标准差。商业银行的稳定性往往是伴随着比较高的资产收益率以及资本资产比率而随之不断升高的,并伴随较高的盈余波动性(亦即资产收益率标准差)而不断下降。所以,Z指数在商业银行风险上的表述为:Z指数与商业银行的破产风险呈负相关关系,即Z指数越大,商业银行的破产风险越小 (杨天宇和钟宇平,2013[17])。

2.银行市场集中度。

本文采用传统表征指数郝氏指数 (HHI)来表征我国上市商业银行的市场集中度指标。郝氏指数的计算公式为:

其中MSit为第t年第i家商业银行的市场占有率,表征商业银行之间的规模大小的差距。现有研究比较权威的大多以三项指标来表征商业银行的市场占有率,分别是存款市场占有率、贷款市场占有率和资产市场占有率 (杨天宇和钟宇平2013[17])。所以,本文在表征市场集中度的时候,市场集中度的变量有三种。分别是郝氏存款指数 (HHId)、 郝氏贷款指数 (HHIl)、 郝氏资产指数 (HHIa)。这些指数的数值越大,表示商业银行的市场集中度也就越高。为了能够更加准确地表征上市商业银行的市场占有率,对于资产、存款、贷款总量数据选取中国人民银行网站总量数据。

3.勒纳指数。

勒纳指数 (Lerner指数)是利用不包含市场结构信息的相关办法来进一步衡量市场中的商业银行市场势力,简单来说,就是商业银行在市场边际成本之上加成定价的能力。勒纳指数的计算公式为:

上述 (3) 式中Pit是第t年第i家银行的产出价格,使用商业银行的总收入 (利息收入和非利息收入之和)与商业银行总资产 (TA)之比来进行表征。其中MCit为第t年第i家银行的边际成本,可由超越对数成本函数推导而得出。当Lerner=0时为完全竞争市场,此时,任何商业银行都不能够获取超额利润;当Lerner=1时为完全垄断,此时,商业银行处于市场的定价位置;当0<Lerner<1时为垄断竞争或者寡头垄断,部分商业银行可以利用自身优势获取超额利润。所以,勒纳指数与商业银行的市场势力呈现正相关关系,与银行竞争度成负相关关系。

4.银行控制变量。

M2/GDP为我国货币供应量与我国GDP的比值,充足的货币供应量是流动性宽松的前提。但是,一方面,如果出现了货币市场中流动性过剩的情况,很有可能将会使得传统金融资产的收益率大大降低,社会中过剩的盈余资金也将有可能非理性地流向房地产市场或者是股票市场等这些高风险、高收益率的市场,同时引发市场泡沫,进而造成资产的非理性繁荣;在另外一个方面,过分充裕的流动性将有可能导致商业银行之间的竞争程度加剧,非正常地下调贷款利率或者是降低贷款的必要条件,提升商业银行的利率风险以及信贷风险。所以,本文预期货币供应量与GDP比值 (M2/GDP)的增加将会提升商业银行的风险。

pGDP为我国人均GDP,本文预期稳定的经济增长有利于降低商业银行的风险。

In代表中间业务收入占比指标,用来表示商业银行的创新程度。商业银行的中间业务收入占比与商业银行的创新性呈正相关关系,较高的中间业务收入,预期其带来的银行业风险也将越大。

EQ为商业银行净资本占资产的比率,当商业银行的EQ值升高的时候,表征商业银行防范风险性资产重大金融损失的能力有了大幅提高,商业银行的风险也就会越低。因此,笔者预期商业银行EQ(净资本占资产比率)的上升将会降低商业银行的风险。

TA为商业银行的资产规模,用取对数后的银行资产来表征。根据西方传统的 “大而不倒”理论,本文预期资产规模较大的商业银行更有倾向去从事高风险业务。

5.数据选取。

本文选取工商银行 (ICBC)、农业银行 (ABC)、建设银行 (CCB)、 中国银行 (BOC)、 交通银行(BCM)、 中信银行 (CITIC)、 兴业银行 (CIB)、 光大银行 (CEB)、 平安银行 (PAB)、 民生银行 (CM⁃BC)、 招商银行 (CMB)、 华夏银行 (HXB)、 上海浦东发展银行 (SPDB)、宁波银行 (NBB)、南京银行 (NJB)、北京银行 (BOB)十六家中国上市银行作为样本。其中国有商业银行包括:工商银行、农业银行、建设银行、中国银行、交通银行;股份制商业银行包括:中信银行、兴业银行、光大银行、平安银行、民生银行、招商银行、华夏银行、上海浦东发展银行;城市商业银行包括:宁波银行、南京银行、北京银行。时间选取2007—2015年,共计9年,数据来源于各家商业银行年报,部分总量数据来源于中国人民银行网站及中国银监会网站。

三、实证分析

(一)商业银行勒纳指数与市场势力

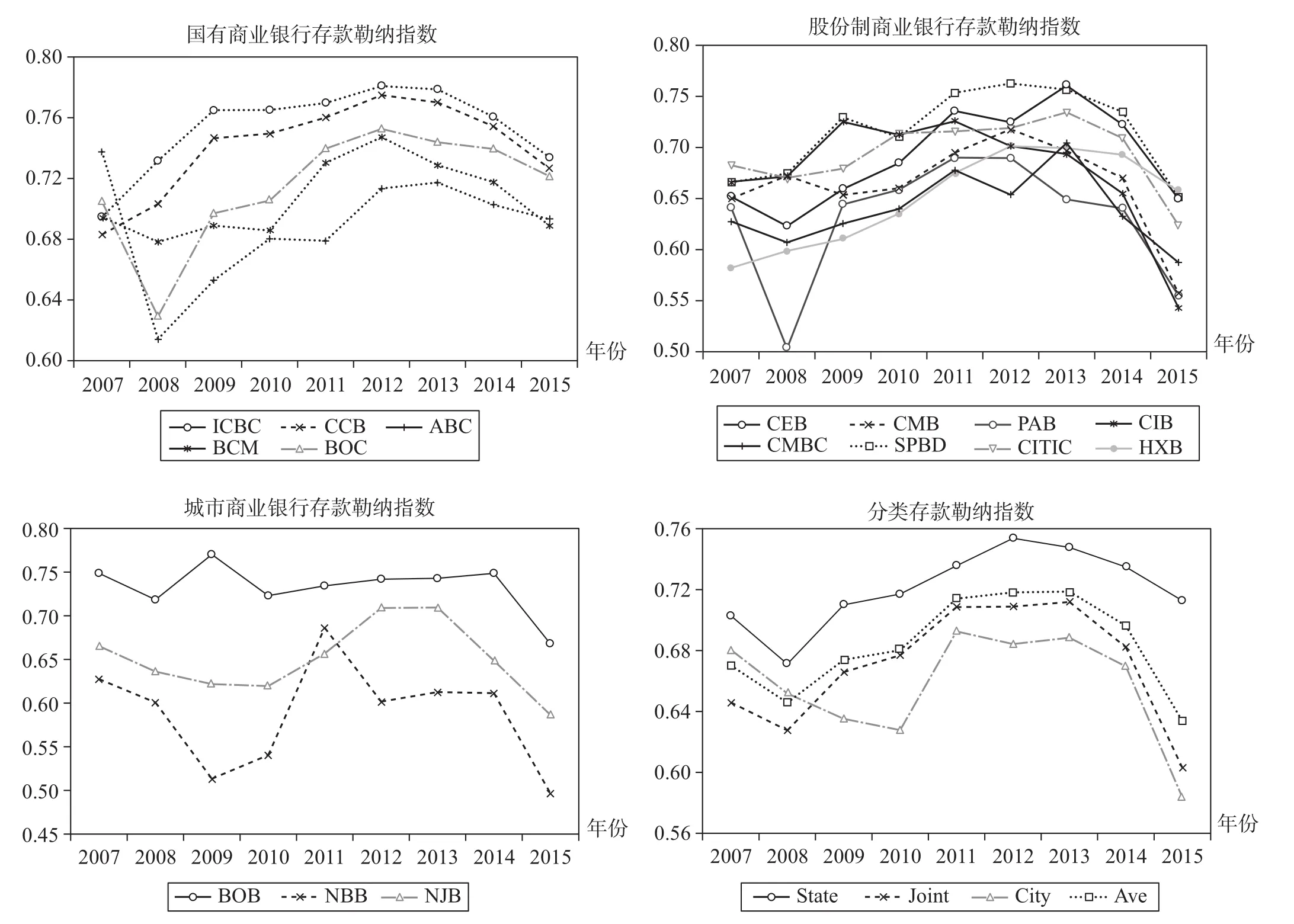

根据图1可知,在存款市场上,国有商业银行的勒纳指数呈现基本稳定状态,个别银行出现较大波动。国有商业银行依靠其自身所具有的国有地位优势,获取资金的成本较低,所具有的市场势力也比较平稳。个别国有商业银行在发展的过程中,经历了改制,在改制过程中其在存款市场上的市场势力有较大的波动。国有商业银行在存款市场上依靠 “政策性”存款及国有 “关系型”存款降低了存款成本。同时,历史上的银行声誉以及资产规模又使得国有商业银行更容易获取存款,并在存款市场上占有绝对的市场势力。随着市场的成熟与 “政策性”保护制度的削弱,国有商业银行存款市场势力有下降趋势。

图1 16家上市银行存款勒纳指数及分类勒纳指数

股份制商业银行存款市场的勒纳指数呈现先上升后下降的趋势,表明其存款市场上的市场势力并非向一个趋势发展。这与中国当前宏观经济环境有关,中国经济增速在全球经济危机之后进一步放缓,存款增量降低,股份制商业银行获取存款的边际成本上升,导致竞争能力下降。中国国有商业银行因为其固有的市场地位、广泛的网点支撑以及 “大而不倒”的市场预期,使得大中型国有企业、分布广泛的个人客户都会首选国有银行作为储蓄单位。但是,随着股份制商业银行网点的逐步完善,资产规模逐步扩大,手续费率优惠等多项优势的逐步出现,其在存款市场上的势力逐步显现。近两年利率市场化的实施,又使得商业银行竞争程度加剧,各家商业银行的市场势力都有所下降。

城市商业银行勒纳指数的数值波动较大。这与地方政府机关协调城市商业银行存款有关,客观上使得城市商业银行存款竞争能力减弱。一般城市商业银行的实际控股人是当地政府财政部门或其投资公司,这样使得城市商业银行提高了其对行政存款的依赖性。导致其市场势力较弱,并且在一定时期内很难得到提高。随着存款端利率市场化的加深,这种地方保护性存款将逐步减少直至消失。

在存款市场上,国有商业银行的市场势力高于其他类型的商业银行。这与国有商业银行网点分布、政策性存款以及国家信用背书有关。伴随着我国利率市场化的完全实现,商业银行存贷利差呈现显著收窄,各家商业银行的市场势力都有所下降,任何一类商业银行都不可能垄断整个市场的定价,竞争更加趋于市场化。

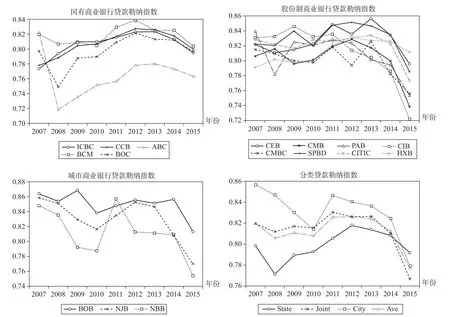

由图2得知,在商业银行的贷款市场上,国有商业银行的市场势力相对比较平稳。在现实情况中,国有商业银行贷款首选国有大项目,其对融资者进行排队,风险小、金额大、周期长的项目得到国有商业银行的支持与帮扶。从长期来看,市场势力有缓慢下降的趋势。这源于股份制商业银行的网点逐步健全,资产规模逐步增大,使得国有商业银行在贷款市场上的定价能力有所下降。在商业银行的贷款市场上,股份制商业银行的市场势力呈逐步下降的趋势。股份制商业银行在中国经济过去快速发展的若干年进行了高速扩张。在2008年全球金融危机期间,各家商业银行收缩贷款,股份制商业银行在贷款市场的市场势力明显增强,在刺激我国经济保持强健发展的过程中起到了至关重要的作用。随着我国经济增长的进一步放缓,股份制商业银行的发展逐步减慢,其在贷款市场的市场势力有所降低。城市商业银行在贷款市场中的市场势力呈现波动的趋势。城市商业银行在存贷款市场上有政策性的支持,市场化程度较低。

图2 16家上市银行贷款勒纳指数及分类勒纳指数

总的来说,股份制商业银行与城市商业银行在贷款市场上的市场势力正在与国有商业银行逐步趋同。商业银行的市场化程度不断加深,各类银行在市场中所具有的政策优势不再明显。未来一段时期,随着商业银行 “去行政化”的实施,行政干预色彩逐步降低,将真正实现商业银行的市场化经营。市场化经营以后,各家商业银行将具有各自的特色,对整个市场进行差异化分割,在业务上形成各自的优势所在。

与此同时,利率市场化也客观上加速了商业银行市场化运营的步伐。主要有四点,首先,存款保险制度先于完全的利率市场化建立起来。存款保险制度的建立,使以前我国隐性的 “政府安全网”制度明确界限,其推出意味着允许商业银行倒闭,政府只保证储户合理限额内的储蓄权益。这也在客观上使得商业银行谨慎经营,合理控制自身风险。同时,也为政府有效地减轻了财政压力,当商业银行出现经营困难的时候,由市场去进行解决,不再需要政府财政去注资兜底。其次,利率市场化有助于推动 “去行政化”改革的实施。存款端利率市场化的实现,将使得商业银行的政策性存款与贷款大大减少,大型商业银行的资金成本提高,利差收入有所下降,各家商业银行将参与到真正的市场化运作中去,对于去行政化有极大的促进作用。利率市场化之后,由市场主导利润的配置,而非政策与行政手段,这样就倒逼行政化依然严重的商业银行采取去行政化的措施。再次,利率市场化的深化将使得各家商业银行市场势力逐步趋于一致。利率市场化之后,各家银行的存款、贷款利率逐渐出清,市场越来越透明,各家银行的市场势力将大体相当。最后,利率市场化的实施将有效提升资源的配置效率。利率市场化有利于资金的有效配置,加快资源的流转速度和流转效率,为市场经济的发展打造优良的金融服务环境。

(二)市场集中度

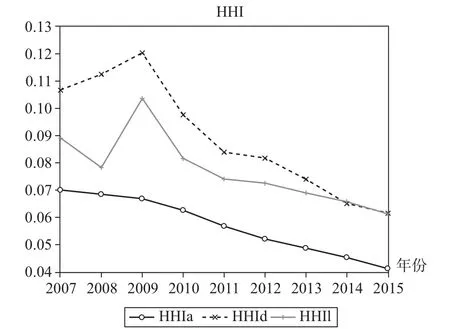

从图3中可以明确得出结论,随着时间的变化,银行业的市场集中度逐渐降低。这说明,大银行在整个银行业中所占比重正在逐渐降低,中小银行正在不断发展壮大,我国商业银行市场中各家银行的市场化竞争程度不断加大。同时,以资产规模表征的市场集中度与以存款规模表征的市场集中度的下降趋势基本趋同,而以贷款规模表征的市场集中度下降则较为缓慢。这表明贷款市场还是被部分寡头所垄断,大型商业银行所能够承接的大型贷款项目,其他中小银行尚未涉足。

图3 商业银行市场集中度

总的来看,商业银行市场集中度下降趋势明显,这与近些年我国商业银行数量增多有重要关系。同时,也表明市场化程度加深。从趋势上来看,未来我国商业银行的市场集中度将会进一步下降。目前,我国已经放开民营银行的牌照,这些民营银行都有自己早期发展的优势所在,有的是以互联网为依托,拥有较多的互联网客户群体,有的是以原有的小额贷款公司为基础,有丰富的小微贷款经验。民营银行的加入,将会加快我国商业银行市场化运作的进程,提高整个行业市场化运作的程度。

需要注意的是,依据传统商业银行的经营规律来看,较高的市场集中度的市场环境,通常具有较低的市场竞争程度和较高的市场势力。所以,商业银行的市场集中度下降可能会导致市场的竞争度上升,市场势力有所下降,进而使得降低商业银行市场集中度所带来的商业银行风险下降被市场竞争度上升所带来的商业银行风险上升所对冲。但是,结合中国的实际情况来看,市场势力与市场集中度可能并不是简单的正相关关系。学者刘伟和黄桂田 (2003)[11]通过研究发现,尽管中国当前的银行业集中度偏高,但是,各家商业银行的分支机构之间在存、贷款业务的竞争层面仍然十分激烈,商业银行的高竞争度和高集中度的情况是同时存在的。银行业集中度与银行市场势力呈现同时下降趋势,并没有出现此消彼长现象。这是由于中国商业银行经营区域与经营目标范围不同,城市商业银行只专注于当地及周边地区,而农业银行、邮政储蓄银行则在农村乡镇地区开设网点较多,这就形成了一个天然的市场分割,使得全国开展业务的商业银行、区域开展业务的城市商业银行和专注于农村地区的商业银行的经营战略有根本的差异,从而使得它们之间的竞争程度并不高。

(三)银行信用风险与银行破产风险

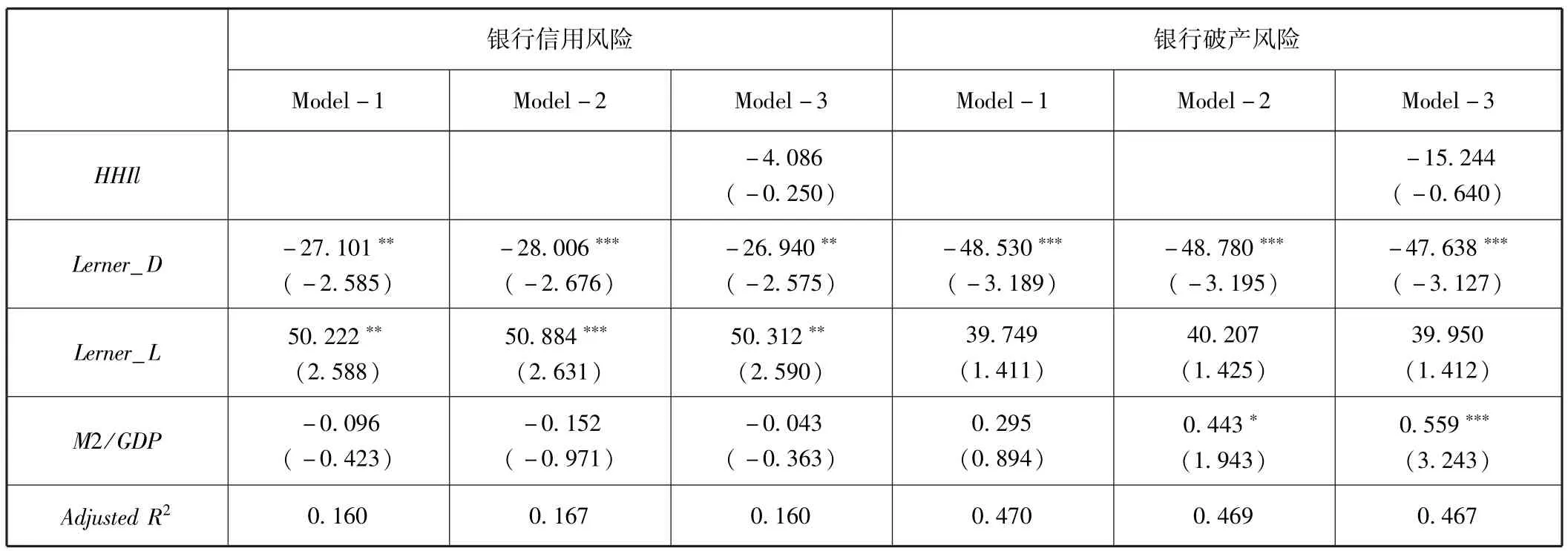

对模型 (1)、 (2)、 (3) 使用2007年至2015年的商业银行数据,建立固定效应面板数据模型进行估计,回归计量结果如表1。

表1 银行集中度、市场势力与银行风险估计结果1

续前表

本文的实证结果表明,在银行信用风险模型中,商业银行存款市场的市场势力提高,会降低商业银行的信用风险。存款市场的市场势力提升,代表商业银行对其存款的价格亦即存款利率定价高于其边际成本加成的能力较强。在存款利率上有自己的定价能力,可以有效控制自身吸收存款成本,同时一般存贷客户有着很高的重合率,存款市场的客户在贷款市场也有着良好的信用表现,降低了商业银行的信用风险。贷款市场的市场势力提高,会提升商业银行的信用风险。贷款市场势力的提高将会导致资源配置的低效率,主要表现在三个方面:一是行政干预贷款审批:由于国有大型商业银行各层级分支机构设置与各级政府行政机关设置相一致,各级政府在帮扶企业运转的过程中有协调贷款资金和贷款利率的行为。因此,行政干预贷款审批现象在国有银行中时有发生。二是贷款利率随意浮动:贷款市场势力较高的银行具有决定贷款利率浮动大小及贷款先后顺序的权利,融资者有驱动力去通过开展寻租力求获得贷款额度及贷款利率上的优惠,造成了信用风险。三是贷款利率差异化容易造成资金空转:由于贷款利率浮动的可能及寻租情况的存在,银行贷款资金转贷现象具有发生的可能性;资金在实际运用中并未投向实体经济。宽松的货币环境对于银行信用风险的影响在该模型中并不显著。

在商业银行破产风险的计量模型中,存款市场的市场势力提升会增加商业银行的破产风险。商业银行存款市场的市场势力提高,使得银行对于存款定价的依赖较大,一旦失去较强的存款定价能力,将会使得运营成本升高,增加了破产风险。贷款市场的市场势力对商业银行破产风险的影响并不十分显著。较为宽松的货币环境对于降低商业银行的破产风险有显著影响。商业银行破产的多数情况是出现在经济危机过程中,经济的高度不景气与流动性紧缺导致商业银行申请破产或者是被其他银行收购。宽松的货币环境,使得商业银行在同业资金市场上能够以较低的利率获取资金,大大降低了商业银行的流动性紧缺问题。

为了进一步分析外部经济环境、创新、资产规模等重要因素对于银行业风险的影响,本文加入人均GDP指标、创新指标、净资本占资产比率指标以及资产规模指标作为解释变量。采用固定效应面板数据模型回归结果如表2。

表2 银行集中度、市场势力与风险估计结果2

续前表

从当前数据回归结果来看,在银行信用风险模型当中,商业银行市场集中度的提升,将会使得商业银行信用风险降低。因为,如果商业银行的市场集中度较高,就易造就 “大银行”,单个商业银行的规模增大以后,其在市场中选择客户的能力就较强,使得道德风险较高的客户无法获取业务合作。宽松的货币环境和良好的经济发展水平有利于降低商业银行的破产风险。商业银行充当着提高资源配置效率的媒介,良好的经济发展水平有利于融资企业的运营发展,大大降低了商业银行因为流动性紧缺等原因而导致的破产风险。净资本占资产的比率与商业银行的信用风险呈现负相关关系。净资本占资产的比率表征了商业银行防范风险性资产重大损失的水平与能力,商业银行自身对于信用风险的防范意识能力越强,对贷款项目进行越严格的甄别与筛选,其发生信用风险的可能性也就越低。商业银行对于贷款项目的把控,关系着信用风险的高低,所以商业银行应该提高自身的风险防范意识,主动规避可能产生不良贷款的企业,并做好风险资产的计提工作,以应对风险的发生。金融创新增加了商业银行的信用风险和破产风险。从西方的银行业危机来看,为了增加市场竞争力而不断进行的创新是银行业危机的一个重要原因,银行的创新业务是最有可能引发银行业危机的源头,纵观西方发达国家数百年的银行业发展史,历次金融危机多由银行业金融创新产品监管不严格导致。当经济形势下行时,金融机构之间发生连锁反应,从而发生银行业危机。因此,如何有效把控创新尺度,监管创新领域,是有效控制商业银行风险的一个重要意义所在。

与此同时,中国的商业银行的资产规模越大,商业银行的信用风险越小。由于大型国有商业银行开展的业务主要是大企业、大项目,以及相当程度的国家信用担保的业务,较小的商业银行无法参与到这些项目中来。在某种层面上来说,商业银行资产规模越大,所可能遇到的信用风险越小。

四、结论与启示

经过对以上计量结果的分析与判断,本文得出以下结论。

首先,我国商业银行市场集中度正在逐步降低。随着民营银行准入许可的发放以及城市商业银行的发展,中国商业银行的市场集中度正在逐步降低。同时,不同的银行其自身的战略定位亦有不同,这就从地域与业务等多个维度,将统一市场进行了划分,各家银行有自身的发展战略定位与战略目标,商业银行的市场集中度逐步降低。

调整银行发展战略,进行深入差异化经营。随着民营银行的发展,城市商业银行的进一步壮大,势必使得银行集中度继续降低。银行之间在传统业务和共同目标客户群体的竞争将会进一步扩大。继续确立差异化经营的策略,可以有效避免银行业集中度下降,同时降低银行业市场势力,避免银行业风险的上升。多维度、差异化经营,有利于商业银行的特色定位,打造符合中国国情的特色银行。

其次,金融创新将会引发商业银行的信用风险和破产风险 “双升”。发达国家商业银行发展过程中,中间业务收入占比达到70%以上,而我国商业银行目前中间业务收入占比只有30%~40%。但是,应该关注的是,最近两年商业银行中间业务收入占比增速较快,金融创新水平与创新速度提升较大。同时,部分金融创新,将传统上监管机构严禁触碰的业务,通过 “迂回”的方式继续开展,以谋求金融机构更大的收益。市场上系统性风险的推高,也是金融创新所带来的隐性成本。

密切关注中间业务收入占比等创新指标变化。随着传统业务竞争的加大,中间业务收入占比将会进一步上升,应密切关注中间业务收入变化,及时有效地把握同业竞争推动的创新所蕴藏的风险。应调整好发展战略,与经济形势相匹配,充分考虑市场中系统性风险,为整个市场的规范化、高效化发展奠定基础。同时,西方国家商业银行中,中间业务收入占比较高,其金融危机的来源也是金融创新,对于中间业务收入指标的监管,有利于观测与预期金融危机。

最后,人均国民生产总值提升将会降低银行信用风险。人均国民生产总值的提升,使得整个经济的运行步入一个良性的状态,个人可支配收入增长,商业银行业务发生信用风险的可能性较小。跨越 “中等收入陷阱”,进一步提升人均国民生产总值,是降低商业银行信用风险与破产风险的一个重要途径。

[1] Beck T A.Demirguc⁃Kunt A, Levine R.Bank Concentration, Competition, and Crises: First Results [J].Journal of Banking and Finance, 2006(30): 1581-1603.

[2] Elena B, Mario A, Giuliana B.Are European Banks too Big? Evidence on Economies of Scale[J].Journal of Banking& Finance, 2015 (58): 232 -246.

[3] Matutes C, Vives X.Imperfect Competition, Risk Taking and Regulation in Banking[J].European Economic Review, 2000 (44): 184-216.

[4] Cordella T, Levy Y.Financial Opening, Deposit Insurance, and Risk in a Model of Banking Competition [J].European Economic Review, 2002(46): 471-485.

[5] Demirguckunt A, Huizinga H.Do We Need Big Banks? Evidence on Performance, Strategy and Market Discipline [J].Journal of Financial Interme⁃diation, 2011,22 (4): 532-558.

[6] Hellman T, Murdock K, Stiglitz J E.Liberalization, Moral Hazard in Banking and Prudential Regulation: Arecapital Controls Enough? [J].Ameri⁃can Economics Reviews, 2000 (90): 147 -165.

[7] Petersen M A, Raghuram G R.The Benefits of Lending Relationships: Evidence from Small Business Data[J].Journal of Finance, 1995 (3): 3 -37.

[8]尹志超,甘犁.信息不对称、企业异质性与信贷风险[J].经济研究,2011(9)121-132.

[9] Boyd J, Nicolo G D, Loukoianova E.Banking Crises and Crisis Dating: Theory and Evidence[R].IMF Working Paper, Washington D.C., 2009 (141) .

[10] Shaffer S.A Test of Competition in Canadian Banking[J].Journal of Money, Credit and Banking, 1993 (25): 49 -61.

[11]刘伟,黄桂田.银行业的集中、竞争与绩效[J].经济研究,2003(11):14-21.

[12]侯晓辉,李婉丽,王青.所有权、市场势力与中国商业银行的全要素生产率[J].世界经济,2011(2):135-157.

[13] Cabral L.Increasing Dominance with no Efficiency Effect[J].Journal of Economic Theory, 2002, 102 (2): 471 -479.

[14]赵旭.中国商业银行市场势力、效率及其福利损失[J].财经研究,2011(3):124-135.

[15]黄隽.银行竞争与银行数量关系研究——基于韩国、中国大陆和台湾地区的数据[J].金融研究,2007(7):78-93.

[16] Leptit L N E, Rous P, Tarazi A.Banking Income Structure and Risk : An Empirical Analysis of Europe an Banks[J].Journal of Banking and Fi⁃nance, 2008 ( 32): 1452-1467.

[17]杨天宇,钟宇平.中国银行业的集中度、竞争度与银行风险[J].金融研究,2013(1):122-134.