资本结构对我国货币政策产业效应影响的研究

2017-07-06李海海

李海海 苏 钰

一、引言

货币政策是指一国中央银行为实现特定的经济目标,针对货币供给量及信用量调控所制定、采取的各种方针措施 (米什金,2001[1]), 货币政策的调控对象主要是货币供给量及信用量。货币政策传导作为货币政策的关键和核心所在,当前正处于这样一种处境,即中央银行的注意力偏向于宏观层面,而对经济和产业的不对称性的关注度不够。如果缺乏产业层面非对称的定量研究,我们无法进行政策协调与配合,从而限制了统一货币政策目标的实现。比如2008年美国金融危机之后,我国央行于2009年实施了扩张性的货币政策 (但在2008年前采取的是紧缩性货币政策,这说明我国的货币政策没有前瞻性),积极的货币政策虽然使经济有所回升,但也导致了产业资本流入房地产市场,促使房地产市场的非理性繁荣,进而加剧了通货膨胀。为了应对通胀,央行又开始收紧银根,虽然抑制了宏观经济的泡沫,但影响到了其他产业和经济体的发展,特别是急需资本的中小企业和相关行业。

统一货币政策制定和实施始终面对着困境,不采取统一措施则经济失衡会加剧,采取统一措施则会因产业非对称效应而产生新的失衡。其原因在于货币政策存在产业效应,对产业经济的运行产生了不同的影响。是哪些因素在影响货币政策的产业效应呢?每个行业有其特征,竞争程度、盈利性、增长性、技术特性和需求特征等方面也各有不同,行业特征关系到该行业公司的融资能力、税收减免程度以及经营风险等。资本结构是理解公司行为的核心,因此是解释行业差异的关键 (Georgopoulos和 Hejazi, 2009[2])。 本文试图在一个严谨的框架下研究以下问题:货币政策是否存在产业效应?资本结构调整是否成为理解产业效应的关键?有哪些因素通过资本结构对产业效应产生影响?

二、文献综述

与本文相关的研究较为丰富,主要集中在以下三个方面:

(一)关于企业资本结构是否存在行业差异的研究

国内外诸多学者就企业资本结构行业差异的存在持赞成的观点:资本结构、技术和风险在行业内被联合决定 (闵丹和韩立岩,2008[3]),资本结构中的行业差异显著存在 (黄辉和王志华,2006[4]), 且同一行业上市公司的资本结构具有稳定性 (郭鹏飞和孙培源,2003[5])。公司间资本结构差异在美国可以由公司所属的行业不同来解释 (Bowen, 1982[6]), 许多证据显示全球很多国家的资本结构都存在显著的行业差异 (Schwartz和 Aronson, 1967[7]; Rajan 和 Zin⁃gales, 1995[8])。

(二)关于货币政策产业效应的研究

Bernanke和 Gertler (1995)[9]首先发现货币政策对一国最终支出的各个组成部分具有不同影响,此后便有文献开始对货币政策的产业效应进行研究。从计量方法来看,大多数研究是基于行业层面使用VAR或者SVAR,以及随机一般均衡模型对货币政策产业效应进行检验 (王剑和刘玄,2005[10];吕光明, 2013[11])。 Gaiotti和 Generale (2001)[12]使用企业层面面板数据,发现欧元区多数国家的货币政策对不同行业企业存在非对称效应;戴金平等(2005)[13]分析了中国六个行业对货币政策冲击的反应,发现第一、二产业、房地产业对利率政策冲击的反应相对第三产业、餐饮业和批发贸易零售业更大。此外,一些国内学者针对货币政策产业效应的原因进行了分析,分别从企业金融结构 (何静和李村璞,2009[14])、 债权比和规模 (叶蓁, 2010[15])、 市场结构与信贷制度 (曹永琴,2010[16])、 产业结构差异(卢盛荣和邹文杰,2013[17])等角度对其进行了相关解释。

(三)货币政策与资本结构的关系研究

Bemanke和 Gertler (1995)[9]的研究发现公司长期投资受货币政策的影响比较显著,货币政策对公司融资决策产生影响,这种影响不仅仅是通过利率途径,也会直接影响到公司的融资规模和结构。而少数学者对企业规模进行了实证分析,证明不同规模的企业资本结构调整对货币政策的反应程度截然不同,其中小企业反应更为强烈 (Cooley和Quadrini, 2006[18])。国内学者主要侧重于货币政策是否以及如何对企业资本结构产生影响,主要从货币政策指数、信贷和利率(祝继高和 陆正 飞, 2009[19]; 马 文 超和 胡思 玥,2012[20])为切入点来研究货币政策对企业资本结构的影响。具体影响主要体现在对企业资本结构的调整速度上,如非国有企业对政策变化敏感度更高 (雒敏和聂文忠,2012)[21],或相对成长性较高的企业来说,成长性较低的企业资本结构调整速度更快 (宋献中等, 2014[22])。

尽管存在诸多货币政策与资本结构的文献,但从资本结构视角进行的分析货币政策产业效应的文献却不多见。从研究方法上看,当前学者们大多运用VAR模型来实证分析货币政策产业的效应,未能对导致货币政策产业效应原因进行进一步的检验。本文从资本结构差异角度采取多层线性回归模型进行研究,克服VAR模型等不能检验产业效应原因的缺陷,这对于我国的货币政策优化具有重要的参考意义。

三、资本结构行业差异的检验

(一)数据选取与筛选

本文的数据均来源于国泰安数据库,选取国内A股上市公司2004—2015年共12年的资产负债率进行研究,其中上市公司行业划分严格基于2004年中国证监会的官方公布结果。在筛选数据的过程中,为避免异常值的影响,ST公司、PT公司以及某一年负债比率大于100%和负债比率数据不全的公司将从原始样本中被剔除。最后得到分属于12个行业门类的共计581家公司的描述性统计,从表1可以看出资本结构的行业差异。

表1 基于行业门类的资本结构特征描述性统计 (2004—2015年)

(二)负债比率的行业间差异检验

不同行业间资本结构差异的具体情况可能各有不同,为了保证结论的严谨性,需要对各行业进行两两比较。我们仍然选择2004—2015年数据,进行行业门类间两两比较的One way⁃ANOVA单因素方差分析,得到的检验结果如下:首先从表2可以看出,资本结构行业差异从总体来看是显著的;其次从两两比较来看,约有40%左右的行业两两比较的置信水平非常显著,且显著的结果在多个行业间呈较为均匀的分散状态。由此可见,资本结构的显著差异在各行业门类间是普遍存在的,而非个别行业的异常值导致的结果。

表2 各行业门类负债比率的One way⁃ANOVA检验结果

续前表

四、资本结构对货币政策产业效应影响的实证

(一)多层线性模型

本文使用多层线性模型进行检验,探讨产业层面的特征是否会影响到企业对货币政策的反应,这属于组效应或者背景效应问题,这就是所谓的 “大鱼小池塘” (big⁃fish⁃small⁃pond) 效应。 在探讨哪些产业层面的数据在影响货币政策效应时,我们发现产业层面的数据较难收集,因此考虑将各组的某些样本大小视为第二层的自变量。在分析的过程中,对每一个企业历年的资产负债率计算一个企业和一个产业的平均数,简单代表该产业的平均资产负债率,这样就可以对每个企业间的回归截距与斜率进行预测或解释,这就是情境模型 (contextual model)。一般的HLM情境模型设定如下:

HLM模型的第一层:

HLM模型的第二层:

将HLM模型的第二层代入第一层可得:

以上就是情境模型,其中总平均γ00、情境变量效应以及随机项μ0j共同组成了各个组的截距项,是非随机部分,μ0j+εij是随机部分。再对各方程式两边进行组内平均的计算,得到如下组间回归方程式:

在上式组间回归方程式中,γ10+γ01代表组间回归系数,γ10代表组内回归系数,当满足条件γ01=0时,两者相等。相反,如果γ^01的检验显著不为0,则说明组内回归系数与组间回归系数不等。

(二)数据分层及其统计描述

如表3所示,第一层变量是指所有企业在不同年份的数据;第二层变量指所有企业4个财务指标的均值,用以表征企业的特征;第三层变量为所有行业(12个行业,同本文第三部分第一节的内容)4个财务指标的均值,反映出行业的特征。在选定的4个财务指标中,资产负债率在第一、二、三层变量中的标准差都是最小的,这表明相对于其他3个财务指标而言,其具有更高的稳定性。因此,本文将着重观察将资产负债率作为行业特征和企业特征时,是否会影响货币政策对企业的冲击。

表3 货币政策产业效应情境模型的变量说明

(三)货币政策产业效应情境模型的检验

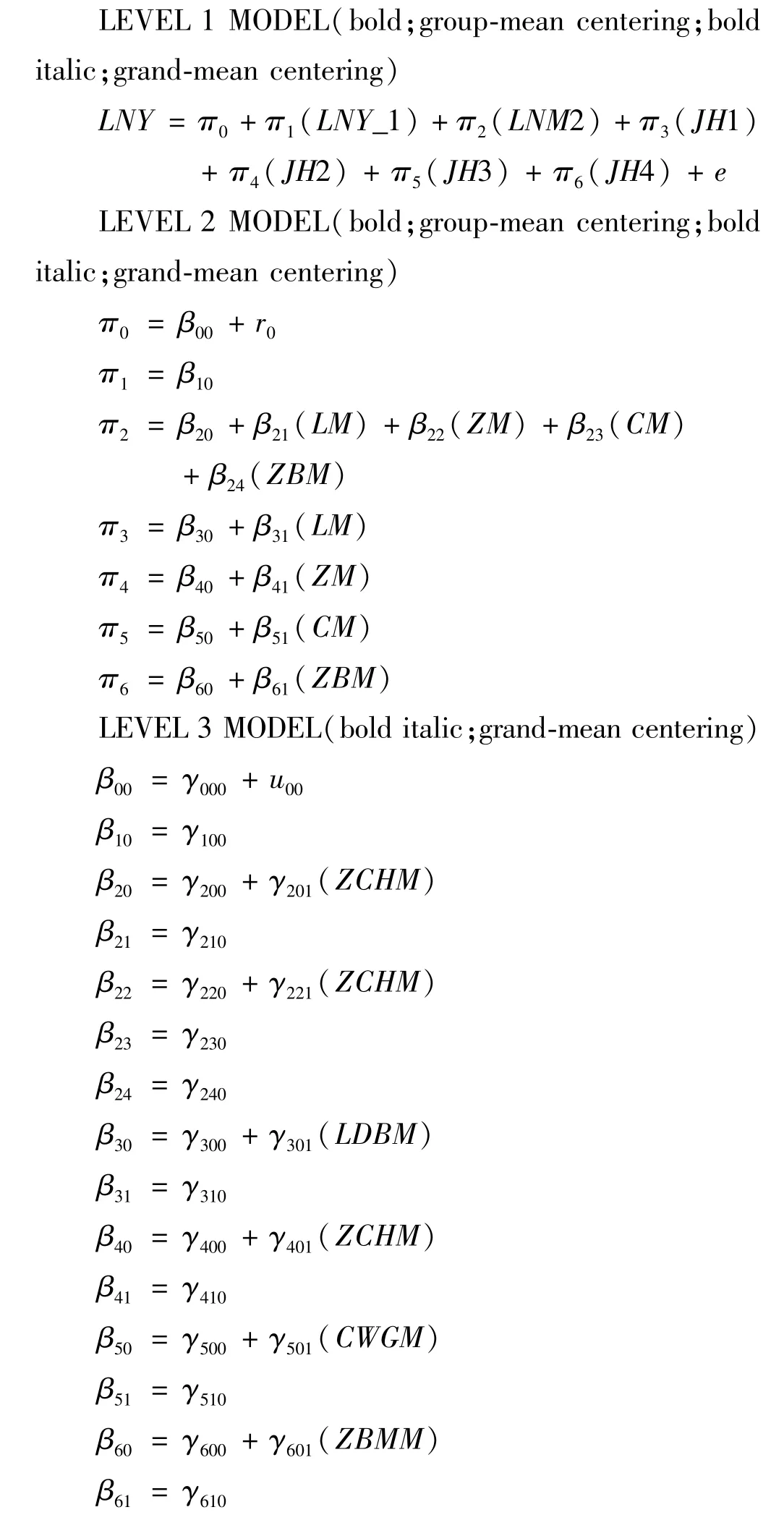

本文试图分析货币政策效应在产业差异,研究资本结构是否是这种差异的原因。在本模型中第一层回归模式是完整模型,自变量为去年的营业总收入、LNM2以及流动比率、资产负债率、财务杠杆系数、资本密集度与LNM2的交互项;第二层回归模式假设斜率项具有随机效应,观察财务特征对LNM2系数π2的影响,以及各财务指标的企业均值对其交互项系数的影响。第三层回归模式假设斜率项具有固定效应,观察财务指标的行业均值对系数的影响 (着重分析资产负债率),构建的情境效应模型如下:

将情境模型与零模型检验结果比较详见表4和表5,情境模型残差项由0.195 83降为0.061 47,减少了约69%的方差;从误差项来看,情境模型由1.977 24降为0.176 98,减少了约90%的误差;从离异数来看,情境模型由24 577降为8 679,减少约65%。从随机系数的信度来看,尽管有所下降,但是第一层随机系数信度估计为0.806,第二层为0.601,信度仍然很大。总体而言,引进第二层和第三层模型对第一层截距项 (或者是组内平均数)的变异程度有相当的解释力,情境模型可以适用于货币政策产业效应分析。

表4 货币政策产业效应零模型的参数估计与检验结果

表5 货币政策产业效应情境模型的检验结果

从多层回归的结果来看,在这四个指标当中,资产负债率 (资本结构)对货币政策产业效应的影响最为明显。如表6所示,首先从P值来看,IN⁃TRCPT3(G220) 和ZCHM(G221) 有5%的显著度 (该回归系数从资产负债率角度观察货币政策影响产出的分组情况);另外从交互项的角度来看,流动比率、资产负债率和资本密集度的产业均值的情境效应是显著的,财务杠杆系数情境效应不显著(表6中实线框的代表显著,虚线框的代表不显著)。另外从交互项情境效应的系数来看,资产负债率是流动比率回归系数的3倍左右,资产负债率是财务杠杆系数、资本密集度回归系数10倍以上,也强有力地证明了在4个财务指标中,资产负债率(资本结构)对货币政策产业效应的影响是显著的,也是最为明显的。

表6 货币政策产业效应情境模型的系数估计

(四)情境模型中资本结构对货币政策产业效应的影响

本文的情境模型着重分析货币政策对企业产出的效应,并观察资产负债率对这种效应的影响。观察第二层和第三层资产负债率的交互作用,其产出效应可以分解为两个部分:第一是LNM2对LNY的影响(见图1),第二是JH2对LNY的影响 (见图2)。图中虚线和实线分别代表上市公司资产负债率和行业资产负债率,颜色由浅到深分别代表资产负债率分别处于25%、50%、75%位置的值。实线之间的距离较短,实线和虚线之间的距离较大,可以看出资产负债率行业差异显著影响了货币政策的产业效应。

图2 LNY与JH2的线性关系

五、结论与建议

本文与传统货币政策产业效应分析有较大的不同,使用多层线性模型对企业层面的微观数据进行实证分析,并考察行业层面的情境效应。主要结论如下:

第一,资本结构是我国行业差异特征的重要方面。本文选取Stata软件使用Kruskal⁃Wallis H非参数检验方法进行了检验,得出的结论是我国12个行业大类之间的资本结构都具有非常显著的差异,且12年中检验统计量相差不大,说明这种差异具有稳定性。另外从One way⁃ANOVA的检验结果来看,约有40%左右的行业两两比较的置信水平非常显著,且显著的结果比较均匀地分散在很多行业门类之间。

第二,资本结构对我国货币政策产业效应产生显著影响。本文利用多层线性模型中的情境效应模型,以行业资本结构作为情境变量对宏观货币政策的微观效应进行检验。结果发现不管是直接效应还是交互效应,从回归系数和显著性两个方面来看,在4个财务指标中资产负债率 (资本结构)的影响是最为显著的。根据文献理解和实证解释可以得出结论,资产负债率行业差异显著地影响了货币政策产业效应。

第三,货币政策产业效应通过资本结构调整发挥作用。传统的结构货币政策往往是采取差别信贷政策,并没有关注资本结构对其交互作用的影响。从总体上看资本结构是影响货币政策效果的重要因素,提升货币政策效果必须减少资本结构形成和调整中的体制约束;从结构上看要想达到理想目标(包括以加强对称性或减少对称性为目标),可在差异货币政策工具基础上,实施以影响资本结构调整的政策配合。

资本结构是一个多因素、多变量、多层次集合而成的复合性系统,其影响因素包括宏观经济环境和企业微观特征等诸多方面。根据研究结论,本文认为要发挥货币政策的结构调整功能,需加大对资本结构的关注。政策建议如下:

首先,针对不同行业进行差异化征税。税收比率的高低或变动会对企业的资本成本、财务风险及EPS(每股税后利润)产生重要影响。以企业所得税为例,较高的所得税税率虽然不会改变其财务风险和资本成本,但普通股每股税后利润会相应下降,须进行适当调整以达到最优的资本结构;在较低的所得税税率下,普通股每股税后利润会提高,企业也需要相应调整资本结构。可考虑设定差异化的行业税率和优惠,或者征收新的税种。

其次,规范垄断行业非债务税盾管理。非负债税盾能对负债的抵税作用产生替代,高的非负债税盾对于负债抵税的替代能力强,非负债税盾高的企业在经营中资产负债率就可以越低。许多垄断行业征税较少,少数行业却出现负债累累的局面 (如铁路),因此,为了合理地征税以及让垄断行业正常地调整资本结构,需要对固定资产折旧、无形资产摊销、长期待摊费用摊销、投资税贷项和税务亏损递延进行规范管理。

再次,加强弱势产业担保体系的建设。某些产业以民营企业或者中小企业为主,比如农林牧副渔、批发和零售贸易、各种消费类产品的生产等产业,受到的融资约束相对较大,并且抵押或担保存在不足,依赖正规融资渠道但贷款却非常艰难。因此,可考虑推进相同产业集群或行业协会中的中小企业遵守自愿结合、风险共担的原则,成立互助担保体系,形成集团优势和规模效应降低信贷风险,以便于寻求集中授信。

最后,推进风险行业融资体系的建设。风险行业难以获得债务融资,借贷市场的顺周期性不利于资本结构的调整。目前商业银行对于部分高风险行业的贷款进行了收缩,如采取提高信贷门槛、严控新增额度的方式来防范风险。而银行的反应基本上是顺周期的,不利于金融市场的稳定,因此应该推进风险行业融资体系的完善,拓宽风险企业融资渠道。

[1]米什金.货币金融学[M].北京:中国人民大学出版社,2001.

[2] George G, Hejazi W.Financial Structure and the Heterogeneous Impact of Monetary Policy Across Industries [J].Journal of Economics and Busi⁃ness,2009 (61): 1 -33.

[3]闵丹,韩立岩.市场结构、行业周期与资本结构——基于战略公司财务理论的分析[J].管理世界,2008(2):82-89.

[4]黄辉,王志华.资本结构行业差异及其影响因素的实证分析——来自我国上市公司的经验证据[J].财经理论与实践,2006(1):67-72.

[5]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5):66-73.

[6] Bowen R M.Evidence on the Existence and Determinants of Inter⁃industry Differences in Leverage [J].Financial Management, 1982, 11: 10 -20.

[7] Schwartz E, Aronson R.Some Surrogate Evidence in Support of the Concept of Optimal Financial Structure [J].Journal of Finance, 1967 (3):561-597.

[8] Rajan R, Zingales L.What Do We Know about Capital Structure? Some Evidence from International Data [J].Journal of Finance, 1995 (50):1421-1460.

[9] Bemanke B, Gertler M.Inside the Black Box: the Credit Channel of Monetary Transmission [J].Journal of Economic Perspectives, 1995 (9):27-48.

[10]王剑,刘玄.货币政策传导的行业效应研究[J].财经研究,2005(5):104-111.

[11]吕光明.中国货币政策产业非均衡效应实证研究[J].统计研究,2013(4):30-36.

[12] Gaiotti E, Generale A.Does Monetary Policy Have A Symmetric Effects? A Look at the Investment Decision of Italian Firms[J].European central bank Working Paper series NO.I10,2001 (11): 6-57.

[13]戴金平,金永军,陈柳钦.货币政策的产业效应分析——基于中国货币政策的实证研究[J].上海财经大学学报,2005(04):8-15.

[14]何静,李村璞.中国货币政策的产业效应研究——基于上市公司面板数据的实证分析[J].统计与信息论坛,2009(12):50-54.

[15]叶蓁.中国货币政策产业异质性及其决定因素——基于上市公司面板数据的实证分析[J].财经论丛,2010(1):50-56.

[16]曹永琴.中国货币政策产业非对称效应实证研究[J].数量经济技术经济研究,2010(9):18-42.

[17]卢盛荣,邹文杰.货币政策地区效应的微观基础研究:我国省际居民消费储蓄行为的实证分析[J].经济科学,2006(05):40-50.

[18] Cooley T F, Quadrini V.Monetary Policy and the Financial Decisions of Firms[J].Economic Theory, 2006,27 (1): 243 -270.

[19]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[20]马文超,胡思玥.货币政策、信贷渠道与资本结构[J].会计研究,2012(11):39-48.

[21]雒敏,聂文忠.财政政策与企业资本结构动态调整——基于我国上市公司的经验证据[J].经济科学,2012(5):18-32.

[22]宋献中,吴一能,宁吉安.货币政策、企业成长性与资本结构动态调整[J].国际金融研究,2014(11):46-55.