新常态下我国数量型和价格型货币政策工具的选择范式

——基于引入劳动力市场摩擦的DSGE模型的分析视角

2017-06-29张岩

张岩

(天津财经大学珠江学院,天津301811)

新常态下我国数量型和价格型货币政策工具的选择范式

——基于引入劳动力市场摩擦的DSGE模型的分析视角

张岩

(天津财经大学珠江学院,天津301811)

文章引入劳动力市场摩擦重新构建了适用于我国经济的DSGE模型,并模拟和比较了不同货币政策工具在应对不同类型冲击时对经济的调控绩效。分析结果显示,当前货币政策工具的选择取决于我国的经济现状、所面临的冲击种类和政府的政策意图,但是就应对通货膨胀方面,数量型工具货币政策的实施效果要优于价格型工具。我国政府应当将数量型工具和价格型工具灵活并合理地搭配使用才能更好地对经济起到调控作用。

数量型工具;价格型工具;货币政策;DSGE模型

一、引言

根据中间目标选择的不同,货币政策工具可以划分为数量型工具和价格型工具两大类。数量型工具是以货币供给量作为宏观经济调控的中间目标,即通过调节存款准备金率、再贴现以及公开市场业务等手段改变货币供给量,从而对宏观经济进行调控;价格型工具是以利率或者汇率等价格手段影响货币需求,进而达到货币政策的实施目标。从20世纪80年代起,西方一些发达国家(譬如英国、美国等)逐渐将货币政策的实施工具由数量型工具向价格型工具转化,究其原因在于:在开放经济环境中,当本国货币成为全球储备资产之后,国外对本国货币的需求会随之增加,受到国内外利率水平、汇率以及汇率预期的影响,本国货币需求量的可控性和可测性被破坏,导致国内货币供给量这一数量型调控工具的失效,而且由于此时的货币供给量受到诸多因素的影响,进而导致其不再具有稳定性,若继续选择数量型工具也会加大货币政策的实施风险。相比较之下,在开放经济环境下,利率作为货币政策的实施工具,不但其可控性不会遭到破坏,而且由于利率与货币政策最终目标(经济增长、充分就业、物价稳定)之间存在着直接而且紧密的联系,故能保证其调控的有效性,因此摒弃或者降低数量型工具而改用价格型工具是一种必然趋势。

在我国,由于目前处于经济发展的特殊时期,利率市场化程度还不够成熟,因此当前仍然采用以数量型工具调控为主,价格型工具调控为辅的货币政策。这一点能够从近些年我国为了达到政策实施意图所选择的货币政策调控手段中得到验证。2008年金融危机爆发之后,中国人民银行曾4次下调存款准备金率以控制货币供给量;2011年为了应对物价的飞速上涨,中国人民银行先后通过提高住房贷款利率控制房贷规模、提高存款准备金率和存贷款利率等手段缓解货币的流动性过剩;2015年受到经济下行压力的影响,央行频繁运用信贷杠杆,先后下调了5次存款准备金率和5次存贷款基准利率对宏观经济进行调控。总体看来,目前在我国经济步入新常态的发展阶段,为了稳定经济增长并抑制经济波动,我国央行主要采取控制货币供给量的措施并搭配选择利率调控的方法。然而,对我国当前所选择并使用的货币政策工具是否有效地烫平经济波动并且对宏观经济调控起到积极的推动作用这一问题,国内学术界的观点并未达成一致。在我国基于理论层面的研究文献中,所涉及的货币政策工具有三种,分别为数量型工具、价格型工具和混合工具,但是对于货币政策工具的选择国内学者的意见并不统一,主要观点包括以下三点:一是认为我国仍然应以数量型工具作为目前调控经济的重要手段(王立勇和张良贵[1],2011;天翔和范从来[2],2012;刘喜和、李良健和高明宽[3],2014;岳超云和牛霖琳[4],2014);二是认为随着利率市场化程度的成熟,我国应将调控手段由数量型工具向价格型工具转向(马文涛[5],2011;王君斌、郭新强和王宇[6],2013;胡宏海[7],2015;陈师、郑欢和郭丽丽[8],2015);三是认为我国经济发展的复杂性决定了我国应采用包括数量型工具和价格型工具相结合的混合工具(徐晓伟和王伟[9],2012;李荣丽、徐龙滨和章上峰[10],2014;王去非和易振华等[11],2015;卞志村和胡恒强[12],2015;胡育蓉和范从来[13],2015)。

通过对以上文献的归纳和整理不难发现,近年来,随着新凯恩斯主义DSGE模型的理论发展和广泛应用,它已经成为目前最为重要和理想的分析方法。在我国已有的研究文献中,绝大多数学者采用的研究方法基本都是直接借鉴西方发达国家的研究分析框架,缺乏结合中国实际情况而对模型进行的扩展和改进,这势必会导致模型的实证结果出现偏差。因此本文在传统DSGE模型分析框架的基础上,引入劳动力市场摩擦,重新构建了适用于我国经济的DSGE模型,并以此作为本文的理论分析框架,随后探讨我国货币政策工具选择的有效性以及稳定性。全文由五个部分构成,第二部分为引入劳动力市场摩擦的DSGE模型的扩展和构建;第三部分对DSGE模型的参数进行校准并模拟和比较我国货币政策中数量型工具和价格型工具的实施效应;第四部分是社会福利损失函数的分析;第五部分是结论。

二、DSGE模型的扩展和构建

(一)家庭

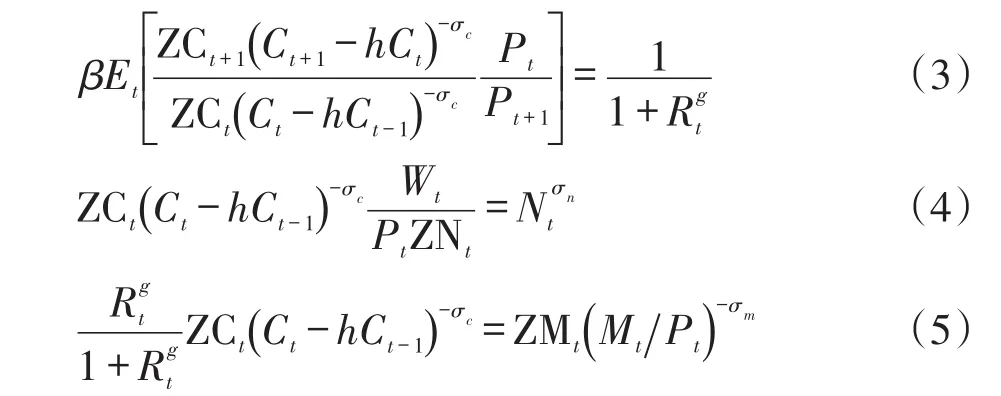

假设经济中存在着无限期寿命的居民组成连续的家庭,并且均匀分布在区间[] 0,1上。首先探讨家庭的目标函数、跨期预算约束条件以及最优化一阶条件。本文设定家庭的生活效用函数为:

其中,E是数学期望;β∈(0,1)为贴现因子;ZCt、ZNt和ZMt分别为偏好、劳动力供给和货币需求冲击;h是外生消费习惯形成因子;σc、σn和σm分别表示跨期替代弹性、劳动力供给弹性和货币需求利率弹性的倒数;Mt、Nt和Ct分别为居民在第t期所持有的名义货币期末余额、提供的劳动力供给和对本国最终商品的消费。家庭的跨期预算约束条件可以写为:

其中,Bgt是居民在第t期持有的国内政府债券的期末余额;Rtg是国内政府债券的名义利率;Wt为名义工资;rtk是资本的实际收益率;Trt是政府对居民的转移支付。家庭通过选择Ct、Nt和MtPt来实现其效用函数最大化。通过构造拉格朗日函数能够求解出家庭的最优化一阶条件分别为:

(3)式是居民跨期最优消费选择的欧拉方程,(4)式是最优劳动力供给方程,(5)式是居民家庭对实际货币需求的最优方程。

(二)劳动力市场

假定劳动力市场存在劳动摩擦,即每一期都有部分失业者无法找到满意的工作,与此同时企业提供的空缺岗位又得不到及时的补充,因此失业者和企业之间存在着“不完全匹配”。参考Mortensen and Pissarides(1994)对于匹配机制的设定,令Vt是企业提供的空缺岗位数量,Ut是社会中存在的失业者数量,ε为失业者和企业的相对权重且0<ε<1,则空缺岗位和失业者的匹配数量可以由以下方程决定:

(三)生产厂商

1.最终产品生产商

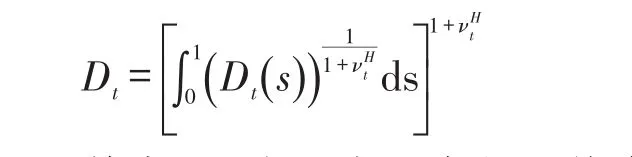

假定中间产品连续分布在区间[0,1]上,最终产品生产商采用Dixit-Stigliz形式的生产技术,并假定生产技术的规模报酬不变,则有:

其中,Dt为国内生产的最终产品。对于最终产品生产商而言,其行为可以通过最优化min∫01[Pt(s) Dt(s)] ds的问题来描述,通过求解可以得到中间产品生产商的需求函数为:

2.中间产品生产商

将劳动力供给标准化为1,则失业者人数Ut=1-Nt,下一期的就业人数可以表示为本期未失业人数与新雇佣工人人数之和,设定存在一个外生的失业率ωˉ,于是Nt+1=(1-ωˉ)Nt+Mtn。第s类中间产品生产商采用下面的C-D生产函数形式:

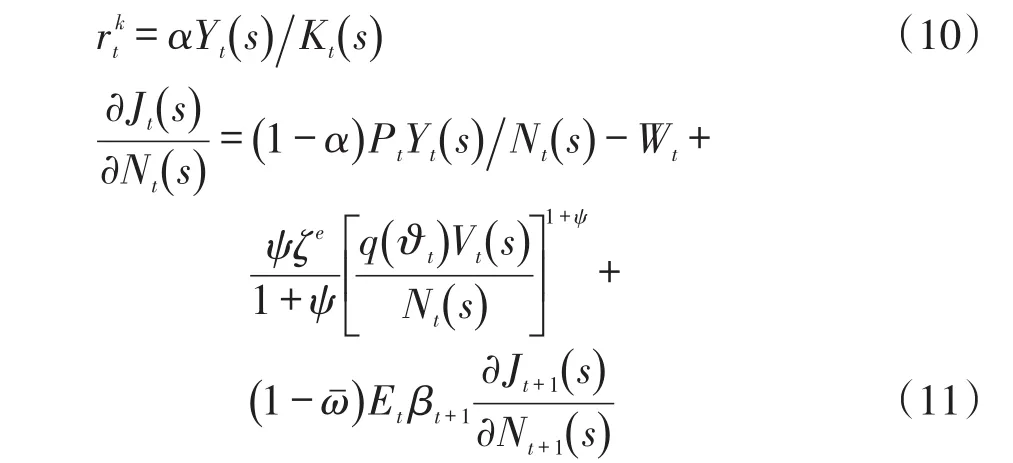

其中,Yt(s)是第s类中间产品的供给;At是中间产品的技术生产率;Kt(s)和Nt(s)分别为生产第s类中间产品使用的资本和劳动力;α是劳动力与资本之间的替代弹性。中间产品生产商以名义工资水平Wt雇佣居民获取劳动力,以实际资本收益率rtk使用资本,并且考虑到雇佣新工人需要支付招聘费用、培训费用和工资等雇佣成本Ψt(s),并且假定雇佣成本表现为Ψt(s)=1+

ζe

ψ[Xt(s)]1+ψNt(s),于是生产第s类中间产品的雇佣企业利润最大化的折现值为:

其中,Xt(s)=[qtVt(s)]Nt(s),即为失业者中找到新工作的人数与当期就业人数之比。随后考虑对Kt(s)和Nt(s)求解最优化一阶条件有:

由(11)式可知,企业的雇佣剩余等于企业的边际收益减去名义工资后,再加上雇佣工人的边际成本和企业的延续价值。此外,企业对所提供的空缺岗位数量Vt的一阶最优化条件为:

联合(11)式和(12)式可以得到企业雇佣工人的最优决策为:

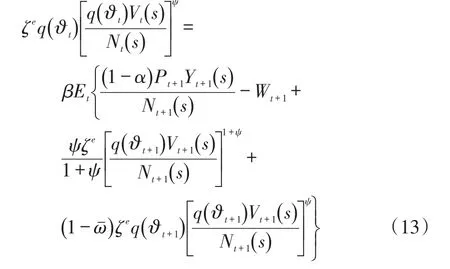

3.纳什议价和工资的确定

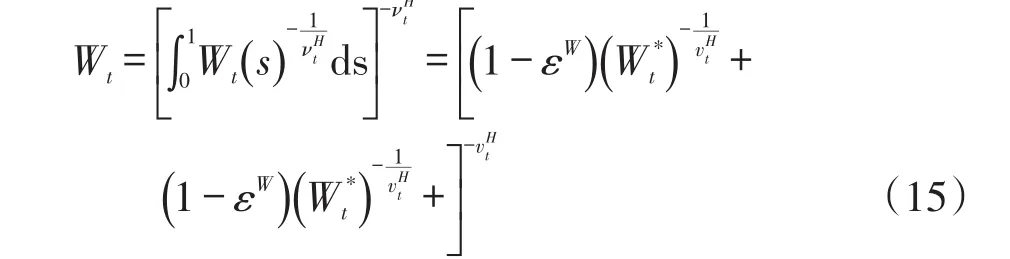

假定劳动力市场是垄断竞争的,工人对工资率具有一定程度的定价权。本文采用Calvo[14](1983)粘性价格的假定,认为每一期并不是所有工人都调整自己的价格水平,选择调整名义工资的工人所占比重为1-εW,而对于没有调整名义工资的工人选择盯住上一期的通货膨胀率,于是工资调整方程为:

由于劳动力市场采用纳什议价机制,令Wtp为议价工资,Ht(s)为工人找到工作的价值与失业者价值的差值,ι是劳动市场的议价能力,于是议价工资需要通过对企业剩余价值和工人剩余价值的最优化问题进行求解:

上述问题的最优化一阶条件可以表示为:

进而可将名义工资写为:其中,W*t是工人调整得到的最优名义工资。

4.生产中间产品厂商的定价

与劳动力市场相同,中间产品市场同样处于垄断竞争状态,仍然借鉴Calvo(1983)粘性价格的假定,认为选择调整价格的厂商所占比重为1-εH,而对于没有调整价格的厂商选择盯住上一期的通货膨胀率。厂商制定最优价格的过程就是其追求PDV最大化的过程,将产品厂商的目标函数设定为:

将随机欧拉方程(3)式代入上式,求解并整理得到最优价格Pt*:

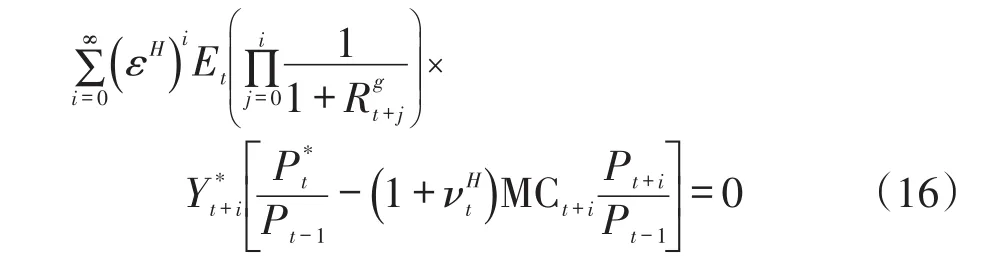

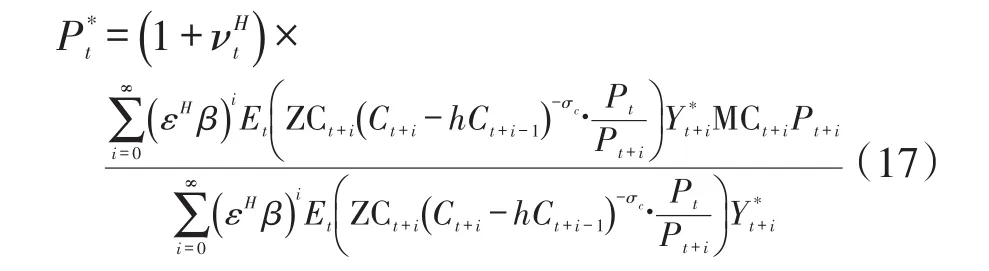

(17)式即为动态价格加成公式,可以看出生产中间产品的厂商根据预期的实际边际成本的加权平均来确定最优价格水平。结合国内最终产品价格方程、价格调整方程和最优定价方程,可以得出国内最终产品的定价方程为:

5.资本品生产商

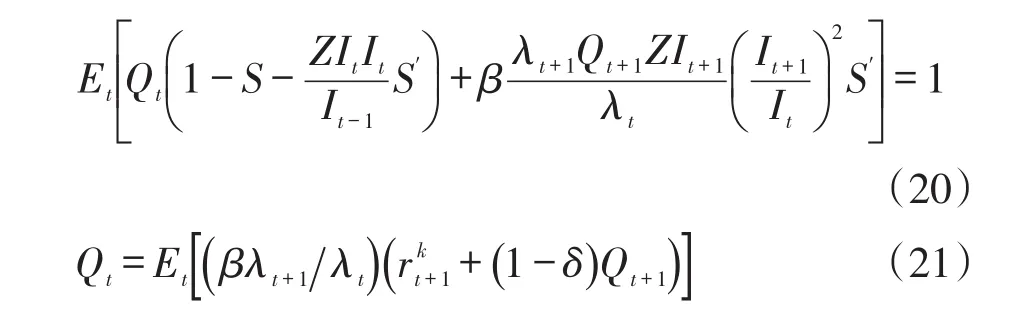

资本品生产商向国内中间产品生产商租用上一期的资本Kt-1,并购买新的投资It来生产当期的资本Kt。于是总资本存量可以表示为:

在总资本存量(19)式的约束条件下解得最优化一阶条件为:

其中,Qt为资本品的价格。(20)式为资本品生产商的投资欧拉方程,(21)式为资本价值方程。

(四)政府和中央银行

根据李腊生和张岩(2014)的研究,在我国加入WTO之后,货币政策的主导环境发生了巨大变化,其调控效果几乎由外部冲击因素所决定,政策干预只是用于应对外部冲击,这就导致货币政策效应仅对外汇占款显著,此时的货币政策已完全成为一种纯被动式的调节。基于此,本文借鉴张勇(2015)对外汇占款的界定,认为其等于中央银行以发行票据和基础货币形式而出现的负债,进而构建出适用于我国政府和中央银行的预算约束方程:

(22)式中,Msft=Btg+Mt。该式表明政府的收入来源分别为政府发行的国内债券和央行发行的货币供给量,应等于政府的资金去向,包括政府购买支出、对居民的转移支付、对前期债务的付息以及央行对前期货币供给量的回收。

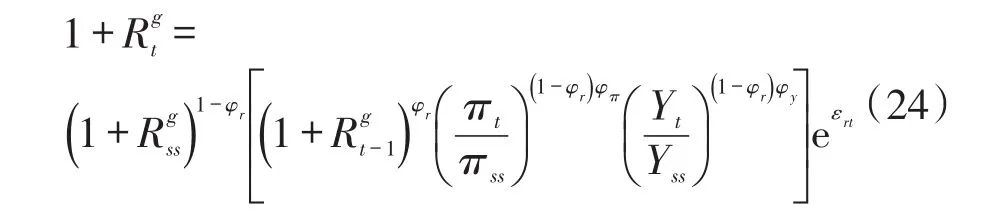

中央银行通过选择货币政策工具来制定货币规则,根据我国的经济情况,将货币供给量和利率作为中间变量所实施的货币政策能够对我国宏观经济起到较好的调控作用。其中,货币供给量具有较强的可测性和可控性,而且货币供给量能够通过影响居民家庭的名义收支,直接作用于产出、就业和物价水平。假定货币供给量增长率为,于是数量型工具的方程表达式为:

另一方面,利率作为货币政策的重要传导渠道之一,能够对货币供给、货币需求和经济均衡起到良好的调控作用,尤其是由于中长期利率对投资的影响效果显著,导致中长期利率与社会的收入水平亦存在着密切的联系。故构建出价格型工具的方程,表达式为:

对于政府部门制定的财政政策,本文为便于分析,假定政府干预经济选择需求管理方式,而忽略供给管理方式;并且Muscatelli等[15](2004)通过研究认为将预算赤字引入财政政策方程能够更加有效地体现出其自动稳定调节机制。于是,将政府采取的购买支出规则设定为:

其中,φr和τm分别为名义利率和货币供给量增长率的平滑系数;φπ(τπ)和φy(τy)分别为通货膨胀率和总产出水平的系数;γg、γy和γb为政府支出和产出的平滑系数;εmt、εrt和εgt分别为数量型货币政策冲击、价格型货币政策冲击和财政政策冲击。

(五)随机冲击

(六)市场出清条件

国内产品总需求为Dt=Ct+It+Gt,由于国内中间产品市场处于垄断竞争状态,所以在生产过程中存在着垄断利润,另外考虑到资本利用率的变化会造成资本使用成本的增加,故当国内产品市场出清时应满足:

进而通过加总得到:

三、参数校准与估计和实证结果分析

本文采用贝叶斯方法对主要的宏观经济参数进行估计,首先对部分参数和稳态比例进行参数校准,以保证关键参数的准确识别。

(一)数据说明

本文选择包括国内总产出、消费、投资、通货膨胀、外汇占款①以及政府支出这6个可观测变量对模型的参数进行估计。数据的样本区间为1996年第1季度至2015年第4季度,数据为季度数据。国内数据来源于中经网统计数据库,国外数据来源于IMF数据库。为了使观测变量与模型变量保持一致,本文借鉴Smets&Wouters(2003)对统计数据的处理方法,对于除了通货膨胀率之外的其余5个观测变量数据,首先利用居民消费价格指数CPI(1990Q1=100)调整为实际值,并对实际值数据进行季节调整,随后对数据取对数后采用HP滤波去除数据的线性趋势,获得各经济变量观测数据的周期波动部分,而对通货膨胀率数据直接利用HP去势,获得其周期波动部分,进而使得观测变量与模型变量相一致。

(二)参数校准

DSGE模型的参数校准包括静态参数校准和动态参数校准两类,其中采用赋值法对静态参数进行校准,采用贝叶斯法对动态参数进行估计校准。

本文对于模型中具有稳健性的结构参数,根据国内外已有文献的研究结论、我国经济运行的实际情况以及所构建模型的稳态值进行校准。由(3)式得到其稳态形式为β(1+Rsgs)=1,根据中国银行公布的我国7天银行间同业拆借利率季度数据的均值,计算得到β=0.964。借鉴刘斌(2010)和卞志村(2016)的研究结果认为消费习惯因子h取值为0.7。根据Zhang(2009)将消费跨期替代弹性的倒数σc取值为2;根据仝冰(2010)将货币需求利率弹性的倒数σm取值为0.57;国内外已有文献对劳动力跨期替代弹性倒数σn的设定差异较大,取值范围介于0.5~6.5之间,本文取值为1.5。按照惯例资本的季度折旧率δ取0.025,相当于年折旧率为10%。参考简志宏(2011)将投资调整成本参数设定为3.5。根据李巍和张志超(2011)、张杰平(2012)、康立和龚六堂(2014)等学者的研究成果,国内产品价格和工人调整工资的黏性程度εH和εW均取0.75。资本收入占总收入的比重根据公式1-全国从业人员报酬GDP计算,借鉴Bai and Qian(2010)的研究结论得出α=0.45。借鉴殷波(2012)将雇佣成本参数ψ设置为1.5,工人的失业率ωˉ=0.06。

对于稳态时的劳动值、政府支出、消费、投资和基础货币占国内总产出的比重,根据样本期间的数据计算均值得出,分别为0.117 4、0.184 1、0.362 2、0.437 8和1.477。稳态时的国内居民消费价格指数和1年期存款利率为1.022 5和0.032 5。失业者找到工作概率的稳态值为0.95。

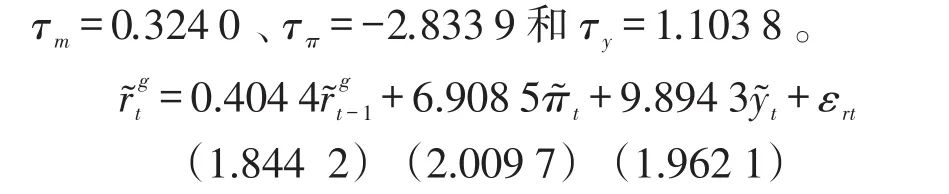

论及数量型工具和价格型工具的货币政策行为方程式的相关参数校准,本文通过构建多元线性回归模型实证得到:

模型中R2=0.474 7,D.W.=2.135 5,模型拟合程度一般且不存在一阶自相关。随后通过计算得到

模型中R2=0.725 6,D.W.=1.859 0,即模型拟合程度较好且不存在自相关。随后通过计算得到φr=0.404 4、φπ=11.599 1以及φy=16.612 2。同理得到政府支出响应函数为:

R2=0.711 7,D.W.=2.028 3,即参数γg、γy和γb的取值为0.322 8、-0.491 6和-2.8。

本文采用贝叶斯方法对动态参数进行校准。在进行贝叶斯估计之前,本文对动态参数的初始值进行设定。参考我国众多学者的研究经验,设定外生冲击的一阶相关系数均服从Beta分布,均值为0.85,标准差为0.15。工人的议价能力ι和匹配函数中失业者和空缺岗位的相对权重ε均服从Beta分布,均值为0.5,标准差为1。基于MATLAB工具包DY⁃NARE完成贝叶斯参数估计,估计结果见表1所列。

表1 部分参数的贝叶斯估计结果

(三)不同货币政策工具下的脉冲响应函数分析

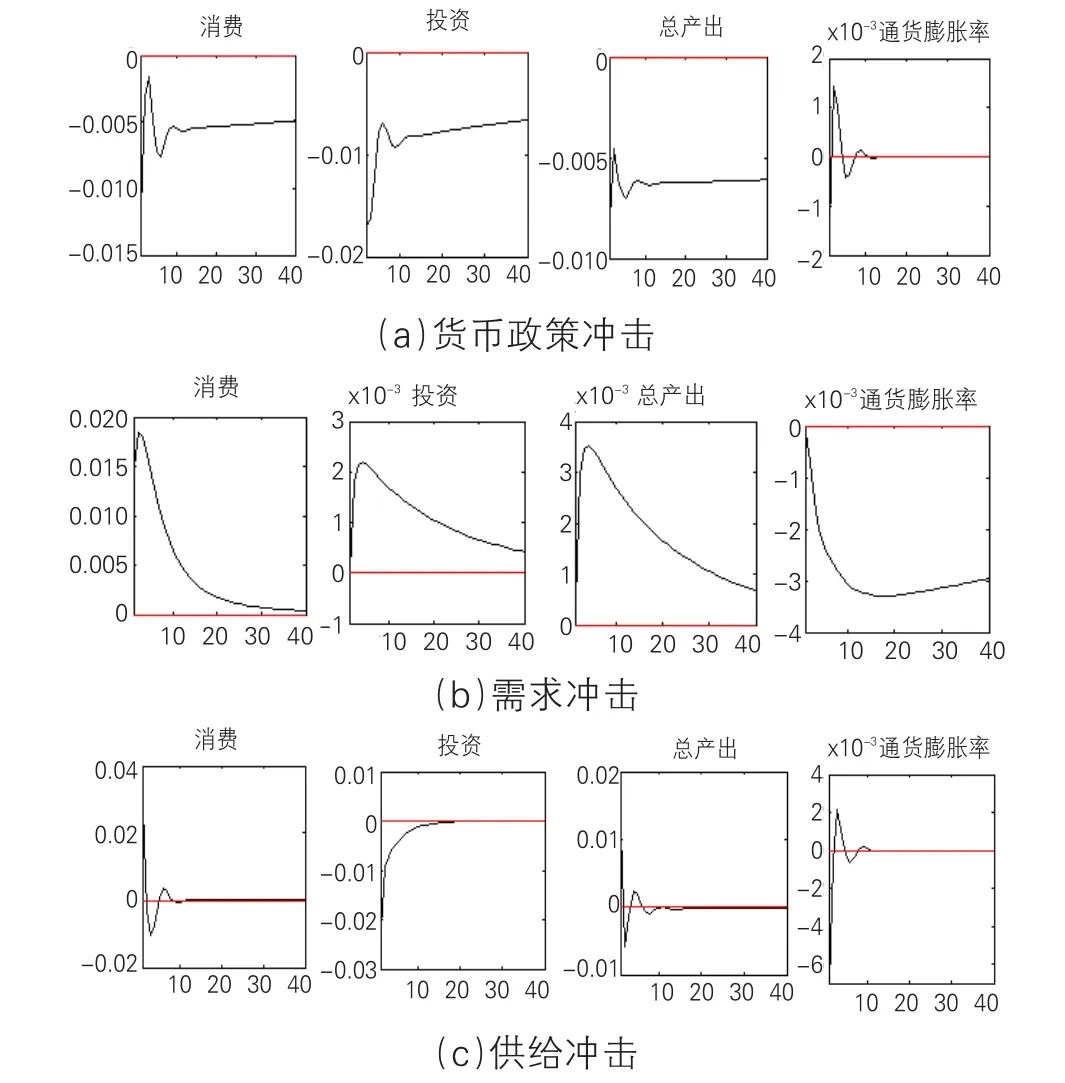

为探究和比较货币政策中数量型和价格型工具对我国宏观经济的调控绩效,本文运用MATLAB工具包DYNARE分别就消费、投资、总产出和通货膨胀对这两种政策工具冲击以及需求冲击和供给冲击②的脉冲响应情况进行模拟分析,如图1和图2所示。

图1 数量型工具下的经济波动效应

图2 价格型工具下的经济波动效应

通过对比数量型和价格型工具下的经济波动效应可以发现,数量型工具和价格型工具中货币政策冲击对经济的影响效果是截然相反的。在数量型工具货币政策的冲击下,正向的货币供给量冲击对经济的影响是正向的,货币供给量的增加会导致利率的下降,从而促进居民消费和企业投资,拉动总产出水平的提高;另外货币供给量的上升导致总需求水平的增长,推动通货膨胀率的上升。与之相反,正向的利率冲击对经济的作用效应是负向的,利率的上升使居民获得更多的利息收入,并且使厂商的融资成本提高,进而导致消费和投资的下降,从而使得总产出水平降低;此外利率的提高使得居民储蓄增加,流通中的货币减少,抑制通货膨胀。通过比较还能够得出:从调控时间方面看,数量型工具对经济变量的作用时间更持久,总产出、消费和通货膨胀在应对货币供给冲击时大约需要经过30期才能回归至稳定值,而价格型工具对经济的作用时间相对较短,只需要大约10期便可以回到稳定状态,这表明数量型工具能够长期作用于经济,适合对经济的长期调控,而价格型工具只适用于对经济的短期调控。但需要注意的是,数量型工具在长期促进经济增长的同时,也会造成更为长期的通货膨胀,数量型工具调控下的通货膨胀率波动趋势大约要持续20期,而价格型工具调控下的通货膨胀率波动只持续14期便收敛为零值。从调控力度方面看,采用价格型工具调控经济时,总产出、投资和消费的波动幅度均要小于采用数量型工具时的程度,即价格型工具的调控力度要小于数量型工具,这意味着当经济过热或者出现剧烈波动时,政府可以采取价格型工具的调控手段,即通过逐步提高利率水平来抑制投资和消费,进而有效地抑制经济过热并稳定经济增长;然而当经济衰退时,政府可以选择数量型工具的调控手段长期并有效地推动经济增长,但与此同时会造成较为持久的通货膨胀。

在应对供给冲击时,无论是数量型工具还是价格型工具,总产出、消费和投资在应对冲击时的响应路径大致相同均为正向的,表现为在受到冲击的初期反应迅速上升至峰值,随后下滑经过若干期调整后逐渐收敛于稳定值或是零值。正向的供给冲击体现为供给曲线向右上方移动,产出水平增加,其财富效应也使得消费和投资增长。但通过比较发现,在数量型工具货币政策下,投资对供给冲击的响应程度要略大于消费对冲击的响应程度,因此在应对供给冲击时投资发挥着主导性作用;而在价格型工具货币政策下,消费对冲击的响应程度要大于投资对冲击的响应程度,因此在价格型工具的调控下,应对供给冲击时消费发挥着主导作用。另外,与价格型工具相比,数量型工具在应对供给冲击时出现了更大幅度的波动,这就意味数量型工具的调控措施虽然在调控力度方面能够促进经济增长,但同时也会加剧经济波动,不利于保持经济的稳定性;而相比较之下,价格型工具对经济的调控作用更加稳定,而且持续时间更加持久。就通货膨胀来说,在数量型工具的调控下使得通货膨胀在第10期后便收敛于零值,而在价格型工具的调控下抑制持续到第40期通货膨胀仍然表现出波动趋势,故在应对供给冲击时,数量型工具对通胀的调控绩效要优于价格型工具。

在应对需求冲击时,数量型工具和价格型工具调控下的总产出、消费、投资和通货膨胀的响应路径基本相同,正向的需求冲击导致消费增加和投资减少,但是由于投资的减少幅度小于消费的增加幅度,故总产出水平仍然是增加的;而通货膨胀率对正向需求冲击的响应于第1期迅速达到最大负向冲击值后快速回升为正向峰值,随后经过若干期起伏波动后于第15期左右收敛至零值。当面对需求冲击时,价格型工具调控下的总产出、消费和投资的波动幅度都要明显大于数量型工具,所以当政府的政策意图在于抑制经济过热或者是放缓经济增长速度时,选择数量型工具调控要优于选择价格型工具;相反,若政府的调控目标在于加速经济增长,则选择价格型工具要由优于选择数量型工具。另外,我们也发现价格型工具对产出的调控力度大于其对通货膨胀的调控力度,这就意味着若采用价格型工具抑制通胀可能会导致产出较大程度的降低,因此当发生需求冲击后,在抑制通货膨胀时,选择数量型工具要更优一些。

四、社会福利损失函数的分析

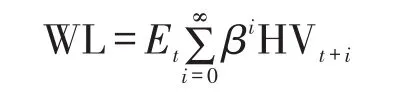

宏观经济政策的最终目标应与提高社会的福利水平相一致,Rotemberg and Woodford(1997)首先基于一个简单封闭的DSGE分析框架对社会福利函数进行分析,他们利用均衡条件将社会福利损失函数表示为:

其中,HVt为家庭的效用函数。随后Woodford(1999)对上式进行了二阶近似,得到表达式:

其中,yt+i-y*为产出缺口。此后Woodford(2003)进一步对上式进行了高阶近似,最终得到平均社会福利损失函数(有效性前沿曲线)为:

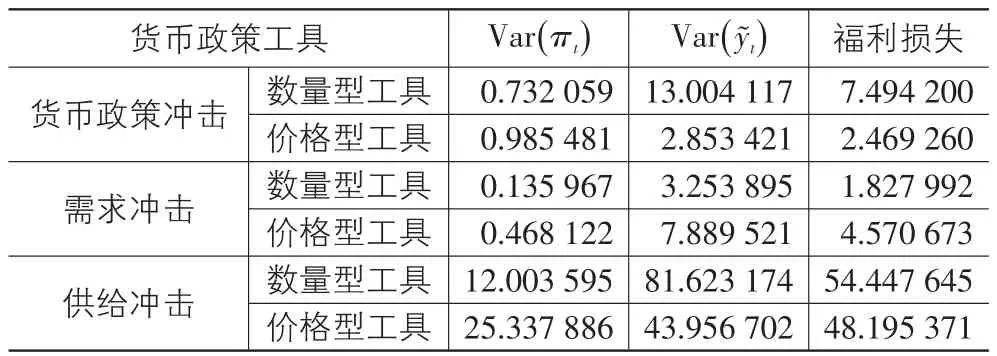

其中,Var(πt)和Var(y͂t)分别为通货膨胀率和产出缺口的方差,κ是产出缺口的相对权重。对于产出缺口的相对权重κ,其取值取决于反映经济环境和经济结构的有关参数,本文借鉴王宏涛和王晓芳(2011)的研究成果,取κ=0.52。根据上文的模拟结果,可以计算出在数量型工具调控和价格型工具调控下的社会福利损失函数结果,见表2所列。

表2 不同货币政策工具下央行的社会福利损失函数值10-4

由表2的结果可以看出,在面对货币政策冲击时,价格型工具调控下的社会福利损失要小于数量型工具调控,而且从社会福利损失的构成可以看出,无论是数量型工具还是价格型工具,社会福利损失主要来源自产出缺口。当面对需求冲击时,数量型工具调控下的社会福利损失要小于价格型工具调控,而且无论是数量型工具还是价格型工具,需求冲击下的福利损失主要来源于产出缺口,这一结果与图2(c)中总产出对需求冲击有较大脉冲响应值的结论一致。在面临供给冲击时,价格型工具调控下的社会福利损失则要小于数量型工具,而且供给冲击导致的福利损失仍然主要由产出缺口造成。另外,比较需求冲击和供给冲击形式下的社会福利损失数值可知,无论是数量型工具还是价格型工具,需求冲击的社会福利损失都要小于供给冲击,这进一步表明,价格型工具在应对供给冲击时对经济的调控作用更加明显;而且就对通货膨胀率的调控绩效而言,数量型工具始终优于价格型工具。

五、结论

本文首先结合目前我国经济步入“新常态”的经济背景和所面临的复杂外部环境,并通过引入劳动力市场摩擦对传统DSGE模型进行了修正和扩展,重新构建了适用于我国经济的DSGE理论模型,并以此作为分析框架。随后模拟分析了不同货币政策工具的选择对我国经济的影响效果,探讨了消费、投资、总产出和通货膨胀率在面对不同类型冲击时的脉冲响应,并结合央行的社会福利损失函数考察了数量型工具和价格型工具在应对不同种类冲击时对经济的调控绩效。本文得出的主要结论如下:

第一,货币政策工具的选择取决于我国经济现状、所面临的冲击类型和政府的政策意图,当我国经济出现过热增长或是剧烈波动时,在应对来自于货币政策冲击和供给冲击时,政府采用价格型工具的货币政策能够更加有效地抑制经济增长并稳定经济发展,而在应对需求冲击时选择数量型工具的货币政策对经济起到的调控作用更加显著;与之相反,当我国经济出现衰退或是增长速度过于缓慢时,在应对货币政策冲击和供给冲击时应使用数量型工具的货币政策进行调控,而在应对需求冲击时则应当采用价格型工具的货币政策对经济进行调控。

第二,在调控时间方面,从整体上看,实施数量型工具的货币政策对经济的调控作用持续时间更加持久,而相比较之下,采用价格型工具的货币政策对经济的作用时间较短一些。这意味着,选择数量型工具的货币政策更适合对我国经济进行长期的调控,而实施价格型工具的货币政策则只适合在短期对经济进行调整。

第三,就应对通货膨胀方面,脉冲响应结果和社会福利损失函数值均证实,目前在我国数量型工具货币政策的实施效果要优于价格型工具货币政策,这一结论与我国自2011年以来主要依靠上调存款准备金率控制通货膨胀率的政策手段是一致的。

综上分析,在我国经济步入新常态的发展阶段,为了完成“稳经济和调结构”的双重目标,我国政府应当灵活并合理地选择货币政策工具,单纯的依赖某一种货币政策工具已经无法使我国经济得到有效地控制,必须将数量型工具和价格型工具搭配使用才能更好地发挥货币政策的调控绩效。

注释:

①本文实证部分采用的外汇占款数据通过中国人民银行网站公布的外汇占款数据加总发行债券数据得到。

②受到篇幅的限制,本文分别使用消费冲击和国内产品技术生产率冲击作为需求冲击和供给冲击的代表。

[1]王立勇,张良贵.开放条件下我国货币政策有效性的经验分析——基于目标实现与工具选择角度的评价[J].数量经济技术经济研究,2011(8):77-90.

[2]盛天翔,范从来.信贷调控:数量型工具还是价格型工具[J].国际金融研究,2012(5):26-33.

[3]刘喜和,李良健,高明宽.不确定条件下我国货币政策工具规则稳健性比较研究[J].国际金融研究,2014(7):7-17.

[4]岳超云,牛霖琳.中国货币政策规则的估计与比较[J].数量经济技术经济研究,2014(3):119-133.

[5]马文涛.货币政策的数量型工具与价格型工具的调控绩效比较——来自动态随机一般均衡模型的证据[J].数量经济技术经济研究,2011(10):92-110.

[6]王君斌,郭新强,王宇.中国货币政策的工具选取、宏观效应与规则设计[J].金融研究,2013(8):1-15.

[7]胡宏海.金融创新背景下中国最优货币政策工具选择[J].经济与管理研究,2015,36(10):40-44.

[8]陈师,郑欢,郭丽丽.中国货币政策规则、最优单一规则与宏观效应[J].统计研究,2015,32(1):41-51.

[9]徐晓伟,王伟.应对突发冲击的货币政策工具选择——基于动态随机一般均衡模型的分析[J].上海金融,2012(2):39-44.

[10]李荣丽,徐龙滨,章上峰.存款利率市场化过程中货币政策工具的选择——基于动态随机一般均衡模型的模拟和分析[J].金融理论与实践,2014(10):20-27.

[11]王去非,易振华,陈一稀,等.我国货币政策非对称效应下调控工具的选择与搭配[J].金融研究,2015(6):30-47.

[12]卞志村,胡恒强.中国货币政策工具的选择:数量型还是价格型?——基于DSGE模型的分析[J].国际金融研究,2015(6):12-20.

[13]胡育蓉,范从来.货币政策工具的选择:利率双轨化和利率市场化[J].经济评论,2015(4):3-16.

[14]Calvo G A.Staggered Prices in a Utility Maximizing Frame⁃work[J].Journal of Monetary Economics,1983,12(3):383-398.

[15]Muscatelli V A,Tirelli P,Trecroci C.Fiscal and Monetary Policy Interactions:Empirical Evidence and Optimal Mone⁃tary Policy Using a Structural New Keynesian Model[J]. Journal of Macroeconomics,2004,26(2):257-280.

China’s Monetary Policy Instruments Regime in a New Normal—From the Perspective of the Analysis of DSGE Model with Labor Market Friction

ZHANG Yan

(Pearl River College,Tianjin University of Finance and Economics,Tianjin 301811,China)

The paper reconstructs a DSGE model,while introducing labor market friction.Moreover,it empirically analyzes and compares the regulation performance of different monetary policy instruments on economy when facing different kinds of impacts.The results show that at present,the choice of monetary policy instruments is decided by China`s economic status,type of impact and policy intentions of the government.However,for inflation,the implementation effect of quantity-oriented instruments is better than price-oriented instru⁃ments.Chinese government should flexibly and reasonably employ quantity-oriented instruments and price-oriented instruments so as to better regulate the economy.

quantity-oriented instruments;price-oriented instruments;monetary policy;DSGE model

F822

A

1007-5097(2017)07-0042-09

[责任编辑:余志虎]

10.3969/j.issn.1007-5097.2017.07.006

2017-02-10

天津市哲学社会科学规划项目(TJTJ16-001)

张岩(1983-),女,天津人,讲师,经济学博士,研究方向:宏观经济统计分析。