财务柔性储备提升了企业价值吗?

——来自创业板上市公司的经验证据

2017-06-29姚禄仕陈宏丰

姚禄仕,陈宏丰

(合肥工业大学管理学院,安徽合肥230009)

财务柔性储备提升了企业价值吗?

——来自创业板上市公司的经验证据

姚禄仕,陈宏丰

(合肥工业大学管理学院,安徽合肥230009)

文章基于财务柔性兼具功能与成本的分析,以2011-2015年创业板上市公司作为研究样本,通过面板数据模型实证检验了财务柔性对企业价值的影响方式。研究发现,财务柔性与企业价值是一种“倒U型”关系。进一步针对不同产业性质的上市公司的分组研究结果表明,与非战略性新兴产业相比,战略性新兴产业面临的不确定性因素较多,其储备财务柔性对企业价值的边际作用效果更显著,并且在区间效应上,其出现作用拐点的数值也更大。

财务柔性;企业价值;创业板;产业性质

一、引言

回顾过去一段时期,国内经济体制、结构和发展模式都经历了较大程度的改革和调整,经济环境在动态平衡中步入新常态。与此同时,国外经济环境也面临诸多不确定性。企业作为市场经济的主体也必然面临动态的财务环境,而不确定性的财务环境正是财务柔性存在的前提条件。财务柔性涉及现金流、财务杠杆、股利水平等诸多要素,因此,其与企业价值有着必然的内在联系。在这种情况下,准确认识财务柔性对企业价值的作用关系是一个值得探究的问题。对于财务柔性的界定,Byoun(2008)认为财务柔性是企业能迅速动用财务资源以应对未来不确定性情况或利用有利机会以实现企业价值最大化的能力[1]。显然,从对财务柔性的界定可以看出,财务资源储备的多寡也就决定了企业财务柔性的大小。从财务柔性的功能视角出发,已有的研究逻辑大多是说明了财务柔性有助于企业应对风险、把握投资机会,从而提升了企业价值。然而,储备财务柔性的水平越高就可以不断提升企业价值吗?给企业带来利好的同时有无伴随着财务柔性成本的发生和积累进而减损企业价值呢?因此,基于财务柔性成本的客观存在,本文对储备财务柔性即可提升企业价值的观点持有保留意见。本文主要的创新之处在于以最近5个年度可获得的所有创业板上市公司共1 100个非平衡面板数据为基础,从实证角度对财务柔性作为一种具有兼具功能与成本的财务能力是如何影响企业价值的变动进行准确分析,旨在理论上客观地反映两者内在的逻辑关系,也有助于引导企业的财务政策操作方向和思路。在此基础上,进一步通过分组检验考察了产业性质对财务柔性影响企业价值的差异效应,揭示新旧产业在此问题上的一般规律。鉴于以上思路,本文准备从以下几个方面行文:首先,从财务柔性功能和成本两个角度,经过逻辑分析和已有文献研究提出本文关于财务柔性与企业价值的关系以及产业性质对财务柔性价值的差异效应的研究假设;其次,进行研究设计,使用了创业板最近5个年度的上市公司数据,对自变量企业财务柔性进行指数编制,并借鉴已有研究建立非线性模型;然后,进行样本整体和分组的实证检验,分析实证结果并做稳健性检验;最后,得出结论并提出建议。

二、文献回顾与研究假设

(一)财务柔性与企业价值的关系

从财务柔性功能角度来说,其主要体现在预防和利用两大属性上,是一种筹资能力和把握投资机会从而实现保值或增值的能力。类似于期权买方的特征,前期储备的财务柔性会在未来期间应对可能的不确定事件时发挥其作用,从而实现其价值。因此,Gamba&Triantis(2008)肯定了财务柔性对企业价值提升的实际意义,研究发现在业绩等方面储备高水平的财务柔性企业相对于低水平的企业会有一个明显的价值增量过程[2]。曾爱民等(2013)在特定事件背景下分组考察了2007年金融危机对不同水平财务柔性的企业投资和融资行为的效应。研究发现,在金融危机期间,低财务柔性企业的融资约束程度显著高于高财务柔性企业,并且利用金融危机窗口期大幅增加投资预算和实际支出,这些新增投资明显地提高了企业在随后几个年度的财务业绩[3]。这些研究都表明了增加财务柔性对于提升企业价值的积极作用。

然而,正如前文所反问的那样,通过前期财务柔性的储备对企业价值带来利好的同时是不是也会伴随着财务柔性成本的产生和积累。马春爱等(2013)认为,财务柔性是与企业的现金持有量、未使用举债能力等因素紧密联系在一起的(企业主要靠这两种途径储备财务柔性),考虑这些因素下可能会出现代理问题、税收庇护效应问题,财务柔性过高可能会对公司价值产生一定的负面效应[4]。比如,企业超额持有现金,可能使得管理层过度自信与乐观,从而缺乏对外部环境变化的合理判断,做出非理性投资。邱静(2016)在对我国上市企业数据研究后发现,企业财务柔性和负债柔性与投资效率呈倒U型关系[5],说明财务柔性对于投资效率有先增后减的区间效应。另外,卓敏等(2012)认为企业大幅降低财务杠杆,维持高负债柔性,意味着企业放弃了一部分负债产生的利息抵税的好处,提高了资金成本[6]。而且,在适度杠杆经营的环境下,公司管理层会时刻面临着还款的压力常态,这在无形中会提醒管理层对剩余现金的有效利用,降低了公司的代理人成本。因此,为了保持高财务柔性而大幅减少负债比率,也势必会减弱外部债权对企业的治理效应,而这却不利于企业价值的提升。

Gupta D(1993)认为,根据柔性的经济性原理,柔性具有边际节约额递减和边际费用递增原理[7],而财务柔性的经济后果最终都会体现在对企业价值的影响上,综上,提出本文的第一个假设。

H1:财务柔性水平与企业价值是“倒U型”关系,即企业价值随着财务柔性的提高而先提高,超过拐点后降低。

(二)产业性质对财务柔性价值效应的影响

目前鲜有文章对此做出探讨,但本文认为,战略性新兴产业无论从经营模式、外部风险以及面临的机遇均与非战略性新兴产业有很大不同,而这些特性则很可能影响财务柔性作用发挥的效果。一方面,从产业生命周期来看,战略性新兴产业在一般处于初创阶段和成长阶段,相比非战略性新兴产业,其多为高科技和高成长性的企业,面临的内外部财务风险与投资机会当然较多,因此能更大程度地发挥财务柔性功能,企业价值对财务柔性的变动会更加敏感;另一方面,正如前面分析,战略性新兴产业的财务柔性问题更加突出,赵湘莲等(2004)认为,相比传统企业,高新技术企业财务管理环境具有高度不确定性,其财务管理更应具备针对内、外环境变化及时进行财务资源的优化配置的能力,从而做出若干有效的财务决策来管控动态环境带来的财务风险或实现有效支出,使其朝着有利于企业财务目标的方向发展[8]。显然,这对战略性新兴产业财务管理提出了更高的要求。因此,战略性新兴企业要保持相对较高的财务柔性水平以此来实现企业价值的最大化。

综上,提出本文的第二个假设。

H2a:相比非战略性新兴产业,战略性新兴产业财务柔性对企业价值的边际效应更显著;

H2b:相比非战略性新兴产业,战略性新兴产业财务柔性对企业价值的作用拐点更大。

三、研究设计

(一)样本选择与数据来源

与其他企业相比,创业板上市公司在财务活动和资本运作方面无疑面临着更大的不确定性,财务柔性问题更为突出。因此,创业板有着财务柔性理论研究与应用的比较优势与意义。本文以2011-2015年期间深市创业板上市公司作为研究样本。筛选样本的标准:①以2011年为基期,剔除不能在样本期间连续取得的样本;②剔除在样本期间内相关观测值缺失的样本。通过上述筛选,最终得到220个公司年度样本,样本数据均来自国泰安CSMAR数据库。本文选用EXCEL2016进行数据处理,并使用SPSS17.0和EVIEWS 8.0对数据进行统计分析。

(二)因子分析

从财务柔性来源可以清楚看出,财务柔性是多维度的。因此,本文建立一个多维的基础指标度量体系,进而编制财务柔性指数,以期对企业财务柔性进行更加全面和精准地计量。De Angelo H&De An⁃gelo L(2007)认为,财务柔性包括现金柔性、负债柔性及权益柔性[9]。因此,本文从现金柔性、负债柔性与权益柔性三个方面共选择11个财务柔性指标作为财务柔性指数的计量体系。

以2011年为例,根据因子得分数学模型:Fi= αi1X1+αi2X2+…+αinXn,其中,αin为旋转后因子得分系数,Xn为原始变量以及成分得分系数矩阵得到主因子表达形式。将各个主因子的因子权重带入到下面的指数编制表达式中,即得到2011年度各个样本公司的财务柔性指数FF。

FF=0.335FF1+0.266FF2+0.26FF3+0.139F4

与2011年的分析方法相同,本文分别分析了2012年、2013年、2014年和2015年的情况,限于篇幅,本文省略了因子分析的结果。总的来看,这四年与2011年差异不大。

(三)财务柔性对企业价值的影响方式研究

为了研究财务柔性对企业价值的影响方式,即验证H1,本文参考朱乃平等(2014)采用市净率计量长期财务绩效的思路[10]、刘明辉等(2003)的模型变量表达方式[11],构建模型(1)、(2)进行检验:

具体变量含义见表1所列。

表1 变量定义

为验证H1,在建立计量经济学模型前,本文采用F值检验和Hausman检验来检验哪种模型形式最为有效,以此确定最佳的面板数据模型。根据表2数据分析结果,应该采用个体固定效应模型。

表2 面板数据模型估计

(四)分组研究

为了研究产业性质对财务柔性影响企业价值的效应区别,即验证H2a和H2b,并进一步验证H1,根据2012年国务院通过的《“十二五”国家战略性新兴产业发展规划》,本文选择节能环保、新能源、新能源汽车、新兴信息产业、新材料、生物产业和高端装备制造业七大领域作为战略性新兴产业,并对样本企业所属行业进行逐一筛选,将样本划分为战略性新兴产业组与非战略性新兴产业组,分别是150家和70家。对此,分别采用模型(1)、模型(2)进行检验。

同样,对于分组后的样本组分别进行面板数据模型的估计,结果无论是战略性新兴产业组还是非战略性新兴产业组都应采用个体固定效应模型。

四、实证分析

(一)财务柔性对企业价值的影响效果分析

1.样本总体描述性统计分析

首先对总体样本进行描述性统计分析,以观察总体样本的数据特征。表3报告了模型中总体样本各主要变量的描述性统计结果。可以看出,整个样本企业市净率最小是1.035 6,最大是32.304 1,标准差也相对较大,反映出创业板上市公司企业价值差距较大。企业财务柔性水平FF的标准差为0.532 2,极差为7.06,说明了总体相对集中,但是不同企业之间也存在着一定的差距。

表3 总体描述性统计

2.回归结果分析

表4给出了样本总体的回归结果。

表4 总体回归结果

由表4可以看出,模型(1)、(2)自变量FF没有通过显著性检验,而模型(2)FF2参数估计在1%的显著性水平下显著。另外,R-squared为0.71,说明FF、FF2与代表企业价值的P/BV拟合度较好;Prob(F-statis⁃tic)为0,可以据此结果判断该模型通过了F检验(方差齐性检验),说明回归方程有显著意义。所以,从这个非线性模型回归结果来看,本文认为企业价值与财务柔性在很大程度上存在着二次函数关系,又FF2参数为负,这表明H1是成立的,即财务柔性水平与企业价值为“倒U型”关系。

(二)产业性质对财务柔性影响企业价值的效应分析

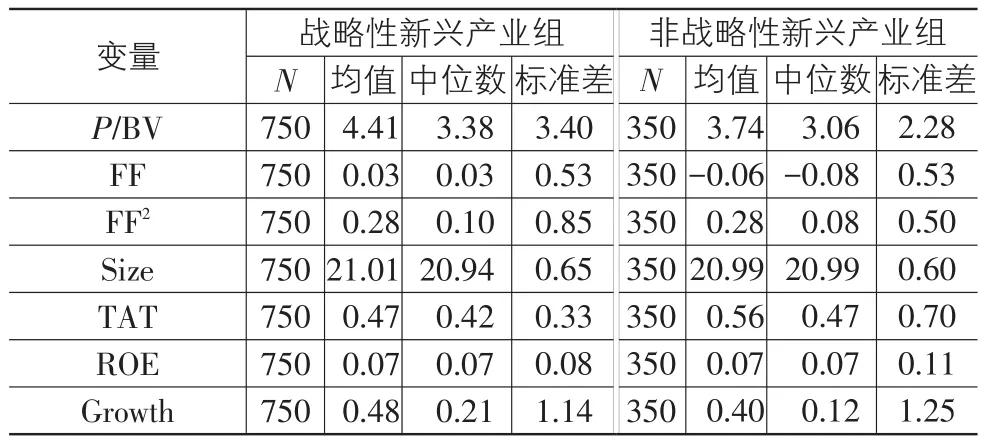

1.分组样本描述性统计分析

在将总体样本分为战略性新兴产业组和非战略性产业组的情况下,对分组后的样本进行了描述性统计分析。表5给出了不同组间的描述性统计结果。可以看出,战略性新兴产业组比非战略性新兴产业组的FF、P/BV以及Growth在均值等指标上都相对较大,反映了战略性新兴产业在企业价值、财务柔性和成长性方面更具优势、水平更高,这也符合本文对于产业性质分组后的基本判断。

表5 分组描述性统计

2.分组回归结果分析

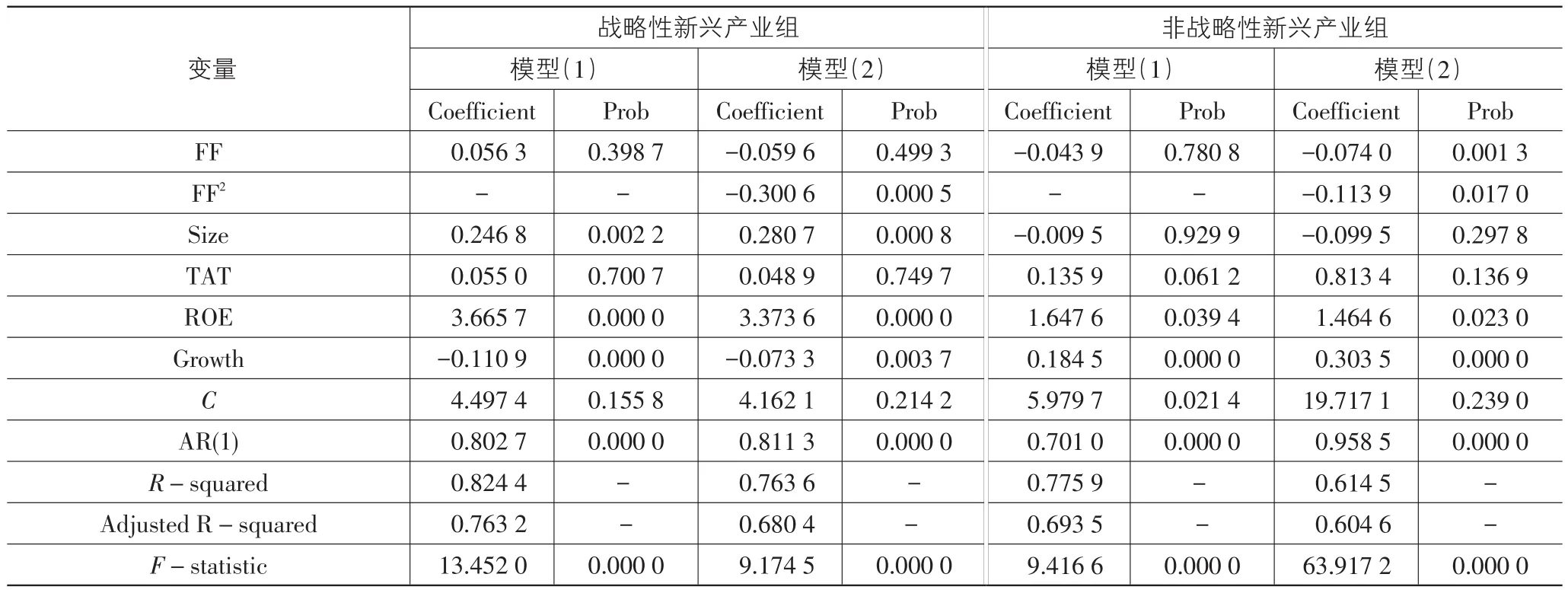

表6列出了战略性新兴产业组与非战略性新兴产业组的回归结果。正如对样本整体分析的那样,可以看出,无论是战略性新兴产业组还是非战略性新兴产业组的回归结果都表明了企业价值与财务柔性的平方项系数为负的二次函数关系,这也再一次验证了H1。就每一组而言,战略性新兴产业组的自变量FF没有通过显著性检验,而FF2参数估计在1%的显著性水平下显著。回归结果可以表示为:非战略性新兴产业组的自变量FF在1%的显著性水平下显著,同时FF2参数估计在5%的显著性水平下显著。回归结果可以表示为:

为了更深入地研究产业性质对财务柔性影响企业价值的效应差异,对(3)和(4)两个非线性回归结果进行分析比较。

第一,战略性新兴产业组模型回归结果(3)的FFit2系数为-0.300 6,非战略性新兴产业组模型回归结果(4)的FFit2系数为-0.113 9,对于抛物线函数来说,二次项系数的绝对值大小决定了开口大小。显然,|-0.300 6|>|-0.113 9|,即相比非战略性新兴产业,战略性新兴产业财务柔性对企业价值的边际效应更显著。因此,H2a成立。

第二,对这个非线性模型求导并求极值点,结果如下:

显然,非线性模型回归结果(3)的拐点大于(4)的拐点,即相比非战略性新兴产业,战略性新兴产业财务柔性对企业价值的作用拐点更大。因此,H2b也是成立的。

表6 分组回归结果

(三)稳健性检验

为了客观地验证财务柔性对企业价值的影响关系,本文借鉴肖华等(2013)采用托宾Q值计量企业价值的方法[12],用托宾Q对模型(1)、(2)企业价值进行重新度量,并分别对样本总体、战略性新兴产业组与非战略性新兴产业组再一次进行回归检验。无论是整体,还是组间比较,其回归结果仍然与本文假设基本一致,说明上文所得结论是稳健的。

五、结论与建议

本文从财务柔性兼具功能与成本的视角考虑,探讨财务柔性储备是否提升了企业价值,并以2011-2015年创业板上市公司为样本,通过面板数据模型实证检验了财务柔性对企业价值的影响方式。研究发现:财务柔性与企业价值是一种“倒U型”关系,而非线性关系;进一步针对不同产业性质的上市公司的分组研究结果表明,与非战略性新兴产业相比,由于战略性新兴产业面临的不确定性因素较多,其储备财务柔性对企业价值的边际作用效果更显著,并且在区间效应上,其出现拐点的数值也更大。

从整体视角来看,要客观认识到财务柔性的“双刃剑”特征,其在一定区间上有利于企业提升价值,但过了效用最大化的拐点之后,财务柔性价值便逐渐式微。因此,企业不能盲目追求高财务柔性,而应根据企业内外部环境审慎评估财务柔性的最优储备量和组合而实现高财务柔性价值。从产业性质视角来看,相比非战略性新兴产业,战略性新兴产业要更加注重财务柔性的建设来发挥其作用,并适度运用储备财务柔性这一手段来提高企业价值。因此,对每个企业来说,平衡好财务柔性功能与成本的关系对于发挥财务柔性价值非常关键。另外,企业也要结合自己的产业性质来进一步认识并把握财务柔性的作用,而这对于新兴产业和新兴业态显然更为重要。

[1]Byoun S.Financial Flexibility,Leverage and Firm Size[R]. Waco:Report for Hankamer School of Business at Baylor University,2007.

[2]Gamba A,Triantis A.The Value of Financial Flexibility[J]. Journal of Finance,2008,63(5):2263-2296.

[3]曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备和企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013(4):107-120.

[4]马春爱,张亚芳.财务弹性与公司价值的关系[J].系统工程,2013(11):35-39.

[5]邱静.货币政策、财务柔性与企业投资效率[J].社会科学家,2016(4):55-60.

[6]卓敏,鲍璐.财务质量评价中的财务弹性研究[J].会计师,2012(7):3-5.

[7]Gupta D.On measurement and valuation of manufacturing flexibility[J].International Journal of Production Research,1993,31(12):2947-2958.

[8]赵湘莲,韩玉启.高新技术企业财务管理柔性研究[J].中国管理科学,2004(4):74-79.

[9]De Angelo H,De Angelo L.Capital Structure,Payout Policy and FinancialFlexibility[R].Los Angeles:Report for Marshall School Business of University of Southern California,2007.

[10]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63.

[11]刘明辉,李黎,张羽.我国审计市场集中度与审计质量关系的实证分析[J].会计研究,2003(7):37-41.

[12]肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5):73-80.

Can Financial Flexibility Reserves Enhance the Corporate Value?—Evidence from Companies Listed on GEM

YAO Lu-shi,CHEN Hong-feng

(School of Management,Hefei University of Technology,Hefei 230009,China)

The paper,based on the analysis of function and cost of financial flexibility,and taking the 2011-2015 GEM listed companies as the research samples,empirically tests the impact of financial flexibility on corporate value by applying the panel data model.The study finds that there is an"inverted U-shaped"relationship between financial flexibility and corporate value.The further study results on the grouping of listed companies with different industrial characteristics show that strategic emerging industries,compared with non-strategic emerging industries,are faced with more uncertainties,the marginal effect of flexible financial reserves on corporate value is more signifi⁃cant,and in the range effect,the turning point of the value is also greater.

financial flexibility;corporate value;GEM;industrial properties

F275

A

1007-5097(2017)07-0139-05

[责任编辑:余志虎]

10.3969/j.issn.1007-5097.2017.07.019

2016-11-07

教育部人文社会科学研究规划基金项目(14YJA630051)

姚禄仕(1962-),男,安徽桐城人,教授,管理学博士,研究方向:资本市场,公司治理,会计学;陈宏丰(1993-),男,安徽利辛人,硕士研究生,研究方向:会计学。