中国资产评估行业发展报告2015(上)

2017-06-12中评协专题研究小组

中评协专题研究小组

第一部分 资产评估行业业务收入状况分析

一、资产评估行业业务收入

(一)资产评估行业业务收入情况

1.资产评估行业业务收入概况

2015年,资产评估行业实现业务收入总额102.5亿元,较2014年增加13.39亿元,增长15.02%(表1-1)。2015年度资产评估行业为约34万亿资产规模的经济实体提供了资产评估服务,为我国经济发展资源优化配置作出了重要贡献。

2011-2015年,行业收入总额年增长率均高于10%。2009年末至2010年末,行业管理部门发布了《财政部关于推动评估机构做大做强做优的指导意见》(财企[2009]453号)、《资产评估收费管理办法》(发改价格[2009]2914号)和《中国资产评估协会关于印发〈评估机构母子公司试点管理办法〉的通知》(中评协[2010]187号)等一系列利好政策,促使2011年收入增长率高达24%。

2.资产评估行业收入总额与全国财政收入、GDP的增长对比

图1-1显示,2015年资产评估行业收入增长率15.02%,高于财政收入8.4%和GDP 6.9%的增长率。

2011-2015年全国财政收入和GDP增长逐年放缓,评估行业收入的增长总体呈现上升趋势。2011-2013年评估行业收入与财政收入保持了同比增长,均高于GDP的增长速度。2013-2015年,相对于财政收入和GDP而言,评估行业收入总额3年来显著增长,表明评估行业能够在不断变化的经济环境中秉承自身专业优势,实现内涵式增长,保障了行业的可持续健康发展。

(二)资产评估行业业务收入构成

资产评估行业业务收入包括评估收入、咨询服务收入和其他收入。

表1-1 2010—2015年资产评估行业收入总额及增长率

图1-1 2010-2015年资产评估行业收入增长率与财政收入及GDP增长率的比较图

1.评估收入

2015年资产评估行业评估收入96.51亿元,是六年来的最大值,占收入总额的94.16%。

2010-2015年评估收入一直呈上升趋势,其占收入总额的比例稳定在93%到97%之间,可见评估收入是评估行业的主要收入来源且相对稳定。

2.咨询服务收入和其他收入

2015年资产评估行业咨询服务收入5.96亿元,占比5.81%。2010-2015年该项收入的占比均未超过6%,但呈现出逐年增加的趋势(表1-2)。咨询业务收入和其他收入占比较小。

历年来评估收入是资产评估行业的主要收入来源(占行业收入总额的93%-97%),增长率稳定,其变化趋势与收入总额类似。

表1-2 2010-2015年资产评估行业各项收入及比例

表1-3 资产评估行业2015年各地区收入总额

图1-2 2015年各地区收入分布示意图

二、资产评估行业2015年各地区业务收入状况

(一)资产评估行业各地区收入总额及分布

2015年35个地区资产评估机构实现的收入总额及收入分布情况如表1-3和图1-2所示。

收入总额超过4亿元的地区有8个,占资产评估行业收入总额的61.56%;其中 北京地区占行业收入总额的23.51%,北京和上海合计占比32.49%;收入总额在1-4亿的有19个地区,占行业收入总额的35.44%;收入总额少于1亿元的有8个地区,占比4.5%。

(二)资产评估行业各地区人均创收

2015年资产评估师人均创收30.60万元(比2010-2015年的六年平均人均创收高29.61%),各地区资产评估师人均创收均超过了15万元。人均创收最多的地区为上海市,高达95.84万元;人均创收超过30万元的地区有上海、北京、重庆、厦门、深圳、青海、广东、陕西、宁夏和浙江,共10个;人均创收超过20万元但不足30万元的地区有17个;人均创收不足20万元的地区有8个。

从2015年各地区的收入总额来看,北京和上海的收入总额占行业收入总额的三分之一。收入过4亿元的8个地区除四川和重庆外均分布在东部地区,这6个地区的收入总额合计占行业收入总额的52.01%,八个地区的收入总额之和占到行业收入总额的三分之二。收入在1-4亿元的19个地区(分布在东中部)的收入总额合计占行业收入总额的三分之一,而收入在1亿元以下的8个地区收入合计仅占4.5%,主要分布在西部。整体来看,东部地区的评估业务处于强劲发展阶段,中部地区保持平稳,而西部地区的发展还需要寻求增长点。

三、不同收入规模1收入规模是按照1亿元、5000万元、1000万和100万作为间断点划分为5个区间。此区间的划分数据特点最为明显。的资产评估机构的收入状况

(一)2015年资产评估机构收入状况

按照1亿元、5000万元、1000万元和100万元作为收入规模的区间间隔点来看资产评估行业的收入分布情况,见表1-4。

2015年,收入规模1亿元以上的资产评估机构共10家,其收入总额为17.75亿元,占行业收入总额的17.32%;5000万-1亿元的共9家,收入总额5.43亿元,占比5.29%。收入规模5000万元以上的资产评估机构收入合计数占行业收入总额的22.61%,而该部分机构数量仅占评估机构总数的0.58%。

收入规模1000-5000万元的评估机构共135家,收入总额25.18亿元,占行业收入总额的24.57%。该部分机构数量占比约为4%。

收入规模100-1000万元的评估机构共1745家,收入总额47.62亿元,机构数量占总数的53.51%;100万元以下的共1362家,收入总额6.54亿元,占行业收入总额的6.38%,机构数量占比41.77%。收入规模在1000万元以下的评估机构数量占比超过95%。

(二)2010-2015年资产评估机构收入变化

2011-2015年,收入规模1亿元以上的评估机构收入的平均增长率为32.54%。2014年收入超过1亿元的机构(7家)的收入总额为12.06亿元,2015年收入超过1亿元的机构(10家)的收入总额达到了17.75亿元,收入增长了5.69亿元。六年来收入规模1亿元以上的评估机构在行业中的收入占比不断增大。

收入规模5000万-1亿元之间的评估机构的收入总额从2010年的2.90亿元增加到2015年5.43亿元。2011-2015年收入平均增长率为13.37%。

收入规模在1000-5000万元的评估机构收入总额从2010年11.90亿元增加到2015年25.18亿元。2011-2015年收入平均增长率为16.17%。

收入规模在100-1000万的评估机构的收入平均增长率虽然也呈逐年增长的趋势,但相对于收入规模1000万元以上的评估机构而言,其平均增长率呈放缓趋势。

收入规模100万元以下的评估机构,其收入总额在行业收入总额中的占比以及机构数量从2010年以来整体呈现下滑的趋势。

表1-4 2010-2015年不同收入规模的机构收入总额、机构数量及机构平均收入(亿元)

四、具有证券评估资格与不具有证券评估资格资产评估机构的收入情况

(一)具有证券评估资格与不具有证券评估资格资产评估机构的收入情况

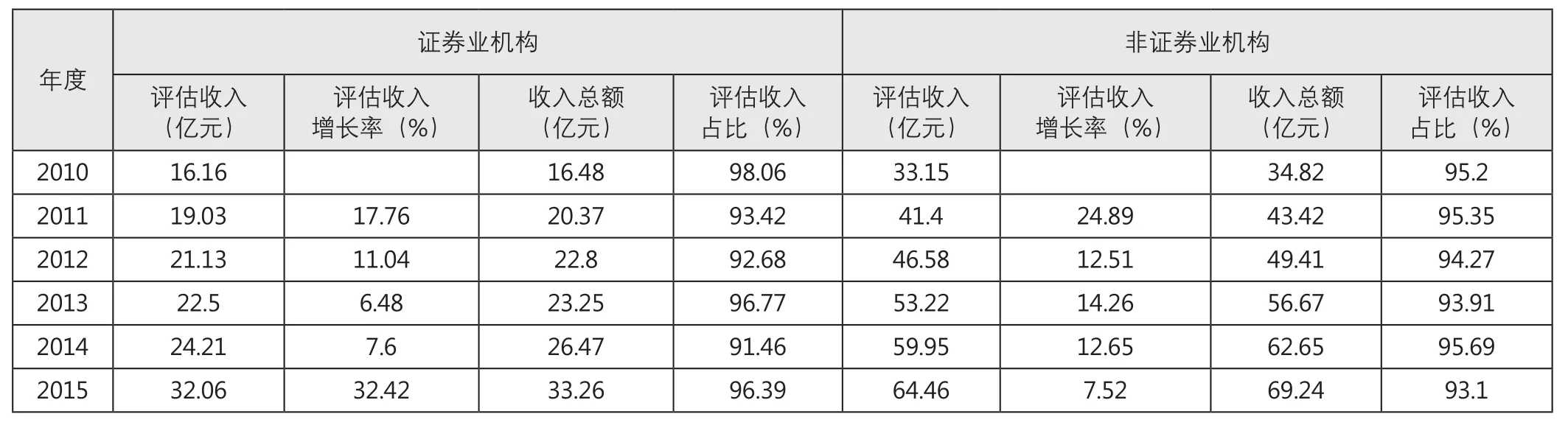

2015年全国具有证券评估资格的资产评估机构(以下简称证券业机构)为69家,总收入33.26亿元(表1-5),占行业收入总额(102.5亿元)的32.45%,平均每家收入约为5000万元。

2010-2015年,证券业机构收入呈现上升趋势,平均增长率为15.4% ,证券业机构2015年收入增长率较2014年翻了近一番,可以看出评估行业服务资本市场的项目数量和规模越来越大。

2015年不具有证券评估资格的资产评估机构(以下简称非证券业机构)的数量占比为97.84%,收入占行业收入总额的67.55%,平均每家收入约为217万元。2010-2015年非证券业机构的收入呈增长趋势,平均增长率为14.85%。

表1-5 2010-2015年证券业与非证券业机构的收入总额及增长率

(二)证券业机构的地区分布

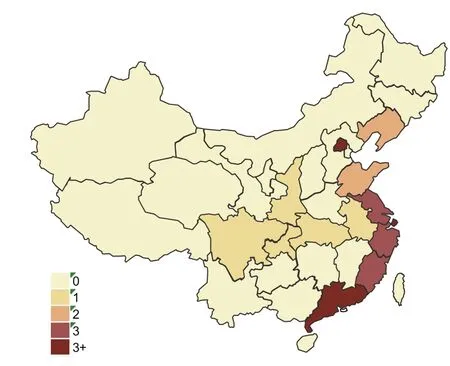

图1-3 2015年证券业机构分布

2015年,69家证券业机构中,北京有36家,占比52.17%;上海有7家;广东、江苏、深圳分别有3家;大连、福建、天津、山东和浙江5个地区分别有2家;安徽、湖北、宁波、厦门、陕西、四川和重庆7个地区各有1家;其余18个地区无证券业机构。由此可知,证券业机构大多分布在我国经济发达地区(图1-3)。

(三)证券业与非证券业机构的资产评估师人均创收

2 015年证券业机构的资产评估师人均创收107.81万元,是非证券业机构的人均创收22.77万元的4.73倍,2 015年证券业机构的人均创收比2010-2014年证券业机构五年的平均人均创收翻了一番(表1-6)。

2010-2015年证券业机构五年的平均人均创收58.60万元,增长率从-4.20%到106.18%,波动较大;非证券业机构的五年平均人均创收18.77万元,仅占证券业机构的32.03%,呈稳定上升趋势。受收费管理办法等利好政策影响,2011年证券业机构资产评估师人均创收增长率12.47%;受职业资格管理方式改革政策影响,2015年资产评估师数量减少,评估收入增加,使2015年证券业机构的资产评估师人均创收增长率高达106.18%。

表1-6 2010-2015证券业和非证券业机构的资产评估师人数、机构收入、人均创收及增长率

(四)证券业和非证券业机构的收入构成

1.评估收入

2015年,证券业机构的评估收入为32.06亿元,占2015年证券业机构收入总额的96.39%。 2010-2015年证券业机构的评估收入呈增长趋势(平均增长率15.06%),年平均占比3证券业机构的评估收入占当年证券业机构收入总额的比例94.80%(表1-7)。2015年证券业的评估收入增长率约是非证券业的4.31倍。

2015年非证券业机构的评估收入为64.46亿元,是证券业的两倍,占本年非证券业机构收入总额的93.1%;2010-2015年该项收入逐年增长,平均增长率为14.37%,从2010年的33.15亿元逐渐上升到2015年的64.46亿元;其历年占比也很稳定(平均占比为94.59%)。

2.咨询服务收入

2015年证券业机构的咨询服务收入为1.21亿元(见表1-8),占证券业机构当年收入总额的3.63% ;2010-2015期间该收入出现较大波动,平均为1.24 亿元。2015年非证券业机构的该项收入为4.75亿元,为近六年来的最大值,占该年非证券业机构收入总额的6.86%,六年间其占比呈现稳定增长态势(平均为4.56%)。

2010-2015年,非证券业机构的平均咨询服务收入是证券业机构的两倍,相比而言,证券业咨询服务收入的波动较大,非证券业机构则平稳增长。

表1-7 证券业机构和非证券业机构的评估收入、增长率及占比

表1-8 证券业和非证券业机构的咨询服务收入、增长率及占比

表2-1 2010-2015分支机构数量及增长率情况

表2-2 2010-2015各地区分支机构数量

第二部分 资产评估机构发展状况分析

一、资产评估机构数量

截至2015年12月31日,全国共有资产评估机构3304家,较2014年增加59家,增长率为1.82%。

对于资产评估机构数量,按200家以上、100-200家、50-100家、20-50家和20家以下,将35个地区的资产评估机构划分为五个层级。机构数量超过200家的有山东、北京、河南;在100-200家之间的有江苏、四川、辽宁、河北、浙江、广东、山西、湖北和黑龙江;在50-100家之间的有内蒙古、安徽、吉林、重庆、云南、湖南、上海、广西、陕西、深圳、福建、江西、大连和新疆;在20-50家的有贵州、甘肃、天津、海南、宁波和厦门;青海、宁夏和西藏3个地区的资产评估机构数量均少于20家。

截至2015年12月31日,2010-2015年全国资产评估机构总量呈上升趋势,从2010年的2901家增至2015年的3304家,六年间共增加403家(图2-1)。

图2-1 2010-2015年资产评估机构增长量及增长率

二、资产评估分支机构数量

2 015年,资产评估分支机构数量达到266家(表2-1、表2-2),比2014年增加30家,增长率达12.71%;在江苏、山东、四川、安徽、广东、深圳、辽宁、山西、湖北、新疆等地区的分支机构数量均超过10家,这些地区分支机构数量占到了全部分支机构数量的一半以上(53.01%)。

2010-2015年间资产评估分支机构数量呈明显上升趋势,由2010年的92家上升到2015年的266家。六年间山东地区的分支机构数量每年均超过10家,江苏、四川、广东、辽宁、广西、吉林六个地区均超过5家。

三、资产评估机构的组织形式和资格类型

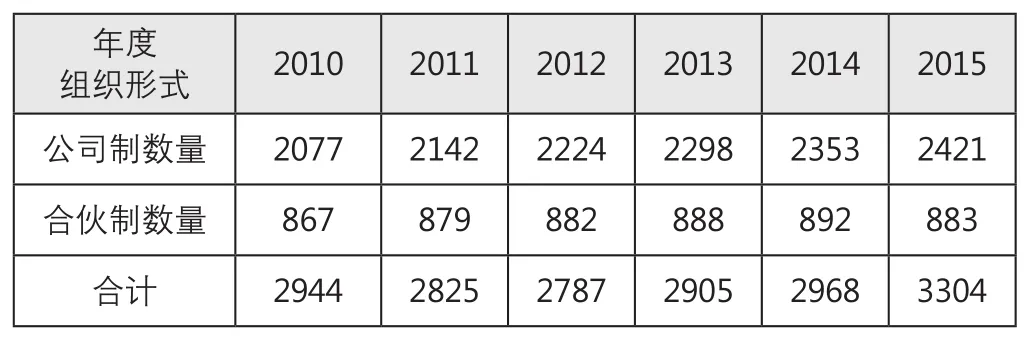

(一)2015年资产评估机构组织形式和资格类型

2015年3304家资产评估机构(表2-3)中,公司制2421家(73.27%),合伙制883家(26.73%),其中,特殊普通合伙制15家(0.45%);证券业机构69家(2.09%)、非证券业机构3235家(97.91%)。

(二)2010-2015年资产评估机构组织形式

资产评估机构数量在2010-2015年间不断增长,各组织形式的数量(表2-4)也有所变化。2010-2015年公司制机构数量呈逐年增长趋势,2015年相比2010年的增量为344家,平均增长率为3.11%;合伙制机构数量呈先增后减趋势,且增速逐年放缓,并于2015年首次出现负增长。

特殊普通合伙制自2013年在资产评估行业首次设立,至2015年已有15家。

总体来看,公司制(占比约为73%)是资产评估机构的主要组织形式,合伙制次之(占比约为27%) 。

(三)2010-2015年资产评估机构资格类型

由表2-5可以看出,2010-2015年证券业机构数量稳定在70家左右,非证券业机构数量总体呈现稳步增长趋势,非证券业机构六年内增加的总量为363家。

组织形式方面,公司制机构数量仍占据主导地位,六年来数量有所增加,合伙制机构的数量六年来变化不大。

四、资产评估机构规模

(一)资产评估机构的资产评估师数量

由表2-6可以看出,2010-2015年资产评估机构的资产评估师平均人数为10人,非证券业机构评估师平均人数为9人,2015年证券业机构的评估师平均人数有所下降,非证券业机构人数有所增加。

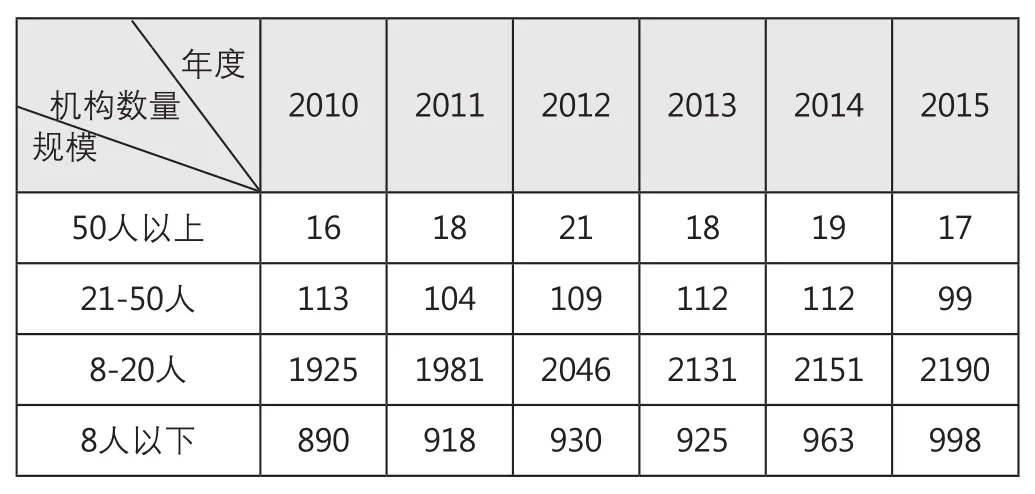

(二)2015年不同规模资产评估机构的数量分布

由表2-7和图2-2可以看出,2015年资产评估师人数20人以下规模的机构占多数,其中8-20人的2190家,8人以下的998家,分别占比为66.28%和30.21%;21-50人的99家,占比3.00%;50人以上的机构17家,占比0.51%,其中 100人以上的机构有两家。

表2-3 2015年资产评估机构组织形式、资格类型

表2-4 2010-2015年资产评估机构组织形式

表2-5 2010-2015年资产评估机构资格类型

表2-6 2010-2015年资产评估机构的资产评估师平均人数

根据前述收入规模分析可知2015年收入过亿元的有10家机构,收入在5000万-1亿元的有9家,资产评估师人数超过50人的仅有17家,资产评估师规模代表着机构的综合能力,一般情况下,人数与收入二者呈正向关系,这17家机构每家收入均超过5000万元,充分体现了专业人才的规模效应。同时可以看出接近70%的机构拥有的评估师人数在8-20人之间,97%的机构所拥有的评估师规模在20人以下。

表2-7 2015年不同规模资产评估机构数量

图2-2 2015年不同规模资产评估机构数量占比

表2-8 2010-2015年不同规模资产评估机构数量

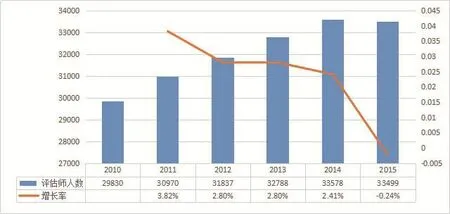

图3-1 2010-2015年资产评估师人数变化情况

(三)2010-2015年不同规模的资产评估机构数量变化

由 表2-8可以看出,2010-2015年人数在8-20人及8人以下的机构数量均呈增长趋势,在全部机构数量的占比上占据明显优势,六年平均占比分别为66.05%和29.91%,六年内分别增加265家和108家,总体增速平稳;21-50人规模的机构数量的增长率波动幅度较大,且一度出现负增长,平均占比为3.46%;规模在50人以上的机构数量总体变化不大,平均占比为0.56%。

从时间顺序来看,六年来资 产评估机构的平均规模相对稳定,与2015年的分布类似。

2010-2015年,资产评估机构以公司制为主,机构数量呈逐年增长趋势;合伙制与特殊合伙制数量相对较少,增速相对稳定;证券业机构和非证券业机构数量总体呈现稳步增长趋势。总体来看,我国资产评估机构无论是从机构数量、分支机构数量还是组织形式方面都表现出了良好的发展势头,东西部地区差异仍然明显。

总体来看,2010-2015年,资产评估机构以公司制为主,机构数量呈逐年增长趋势;合伙制与特殊合伙制数量相对较少,增速相对稳定;证券业机构和非证券业机构数量总体呈现稳步增长趋势。我国资产评估机构六年来平均规模稳定在10人,非证券业评估机构稳定在9人,证券业和非证券业规模差距明显,20人以下评估师规模的评估机构是行业发展的生力军,可以看出资产评估行业人才的整体分配格局已经形成。

总体来看,我国资产评估机构无论从机构数量、分支机构数量还是各类组织形式方面都表现出了良好的发展势头,东西部地区差异仍然明显。

第三部分 资产评估师发展状况分析

一、资产评估师数量及分布

(一)资产评估师数量

截至2015年12月31日,全行业共有资产评估师33499人(图3-1),较2010年增长了12.3%。2010至2014年,资产评估师人数呈小幅增长态势,平均增长率为2.96%,五年来增加了3748人。

(二)2015年资产评估师分布

2015年资产评估师人数最多的4个地区分别是北京、山东、江苏、河南。北京地区的资产评估师数量达到3671名,在全国排名第一,占行业资产评估师人数的11%。

各地区资产评估师平均人数为957名。资产评估师数量达2000名以上的地区有北京和山东;1000-2000名的地区有9个,分别为江苏、河南、浙江、四川、广东、河北、山西、辽宁和上海;500-1000名的地区有14个,分别为湖北、黑龙江、安徽、吉林、云南、重庆、湖南、陕西、福建、内蒙古、深圳、广西、天津和大连;低于500名的地区有10个,分别为江西、新疆、贵州、宁波、甘肃、厦门、海南、宁夏、青海和西藏。

二、资产评估师结构特征

(一)资产评估师年龄和性别结构

1.资产评估师年龄结构

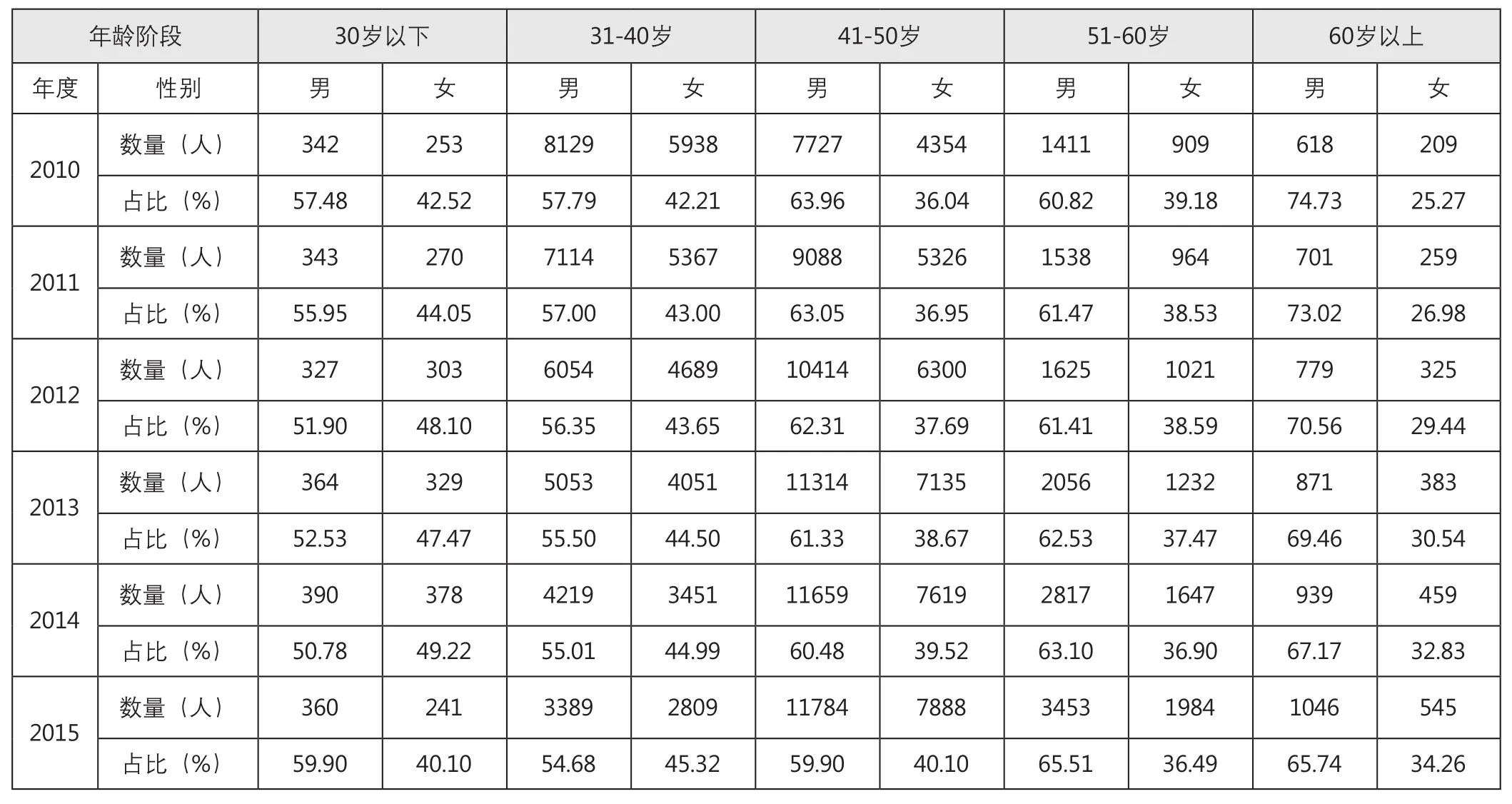

2015年资产评估师的年龄分布见图3-2,其中,在30岁以下的资产评估师601人,占比约2%;31-40岁的资产评估师6198人,占比18.50%;41-50岁的19671人,占比约59%;51-60岁的5437人,占比16%;60岁以上的1591人,占比5%。40岁以上的资产评估师占比近80%,整个行业资产评估师的年龄相对偏高。这主要是因为资产评估师之前的考试门槛较高,要求具有一定的实践经验才能报考。

30岁以下的资产评估师数量从2010年的595人到2014年的768人,增长率约11%; 2015年下降到601人。从总数来看,30岁以下资产评估师六年的平均占比仅为2.02%。

31-40岁的资产评估师数量从2010至2015年呈现逐年减少的态势,2010-2015年的平均占比为31.70%,2015年的人数比2010年减少了7869名。

41-50岁的资产评估师数量六年来平均占比51.98%,呈持续增长趋势,从2010年的12081人增到2015年的19671人。51-60岁的资产评估师数量平均占比10.62%,从2010年的2320人到2015年的5437人。年龄在60岁以上的资产评估师人数平均占比3.68%。可以看出行业人才积淀深厚,这主要归因于评估行业发展前景良好和人才培养体系完善,契合资产评估师的长远职业发展目标。

图3-2 2015年资产评估师年龄比例分布图

表3-1 2010-2015年不同年龄结构资产评估师数量

表3-2 2015年资产评估师各年龄段性别比例表

2.资产评估师性别结构

2015年资产评估行业中男性资产评估师占比59.59%,女性资产评估师占比40.41%(图3-3)。

在各年龄段的资产评估师中(表3-2),30岁以上的男性资产评估师占比随其年龄的增大而增加(占比由55%到66%),其中60岁以上的男性资产评估师比重约为女性的两倍。这一明显的变化趋势说明男性资产评估师在行业内执业时间更长。

2010-2015年六年中,资产评估师男女性别结构的比例未有较大变化,男女比例基本保持在3∶2的水平上(图3-4)。

2010-2015年,处于31-40岁、41-50岁和60岁以上年龄段内的男性资产评估师与女性资产评估师的数量差距呈缩减趋势(表3-3),表明评估行业女性资产评估师不断增多。51-60岁的男性资产评估师与女性资产评估师的数量差距不断增大。

(二)资产评估师的职称和学历情况

1.资产评估师职称情况

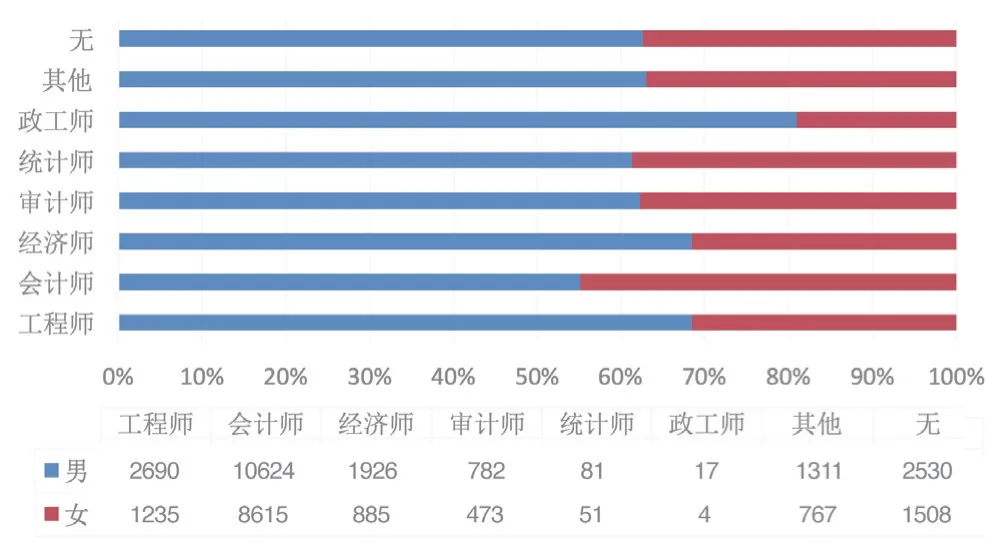

2015年资产评估师职称类型如图3-5所示,具有会计师职称的资产评估师19239人、占比57.43%;具有工程师职称的占比11.72%;具有经济师职称的占比8.39%;具有审计师职称的占比3.75%;具有政工师及其他职称的合计占比不超过6.3%。这不仅与评估业务特点密切相关,更主要是因为评估行业人才的供应是以高校资产评估专业、财会类专业毕业生为主干渠道所致。行业应打破专业局限,扩大人才供应渠道。同时,尚有超过12%的资产评估师尚未取得任何职称。

如图3-6所示,各种职称类型中男性资产评估师的数量均高于女性资产评估师。其中,具有工程师、经济师、政工师职称的男性资产评估师数量优势较明显,均在女性资产评估师的2倍以上,而会计师、审计师、统计师及其他职称类型下,男性资产评估师和女性资产评估师数量差距有所缩减,表明男性资产评估师在理工科方面具有较大优势,而女性资产评估师多具有财会、经济类学科背景。

图3-3 资产评估师性别结构图

图3-4 2010-2015年资产评估师性别比例分布图

图3-5 2015年资产评估师职称类型分布

表3-3 2010-2015不同年龄段的资产评估师男女比例分布

图3-6 2015年各职称类型中资产评估师性别结构

图3-7 2015年资产评估师学历结构

2010-2015年具有会计师职称的资产评估师数量最多,其他职称的数量和比例每年变化不大。职称类型中会计师的平均占比为58.35%、工程师11.98%、经济师8.47%、审计师3.92%;统计师0.39%;具有其他职称的平均占比为6.25%;无职称的资产评估师平均占比为10.71%。

2.资产评估师的学历情况

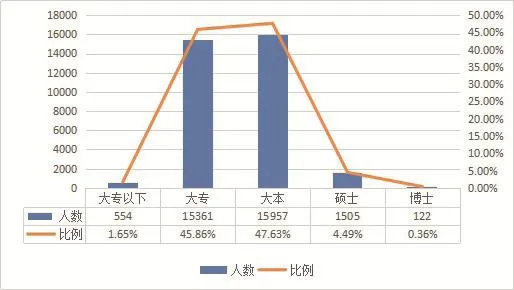

2015年资产评估师学历情况如图3-7所示。其中,专科学历的资产评估师15361名,占比45.86%;本科学历的资产评估师15957名,占比47.63%,硕士约4.5%,博士仅为0.36%。

2010-2015年资产评估师的学历情况如图3-8所示。总体来看,六年间资产评估师的学历层次主要集中在大专和本科,数量均维持在14000-16000人之间,其中,大专学历的资产评估师在2010-2015年所占比例保持在45%-48%之间;大学本科学历的资产评估师占比保持在46%-48%,呈逐年上升趋势。

图3-8 2010-2015年资产评估师学历结构

图3-9 2015年资产评估师累计职业年限分布图

图3-10 2010-2015年资产评估师执业年限

硕士学历的资产评估师人数在2010-2015年一直保持增长趋势,至2015年已达1505人,这六年占比稳定在4.27%-4.49%之间;博士学历的资产评估师人数占比仅为0.3%-0.4%,但总体呈上升趋势。大专以下学历(依法认定的资产评估师)的资产评估师人数介于500-600人,其所占比例一直保持在1.6%-1.8%的水平上。2010-2015年资产评估师的学历结构变化表明,各种学历的资产评估师数量均有所增加,资产评估师的整体学历逐步提升。

(三)资产评估师执业年限

1.2015年资产评估师执业年限

图3-9所示,2015年有20331名资产评估师累计执业年限超过了10年,人数占比60%以上;资产评估师累计执业年限在5-10年之间的占比21.95%,即80%以上的资产评估师累计执业时间超过5年。

2.2010-2015年资产评估师执业年限变化情况

图3-10所示,累计执业年限10年以上的资产评估师人数六年内处于增长态势,平均17536人,占比54.62%;其他执业年限的人数基本比较稳定,累计执业年限5-10年的资产评估师平均8520人,占比26.54%;累计执业年限5年以上的资产评估师人数超过26000人,占比超过80%。累计执业年限低于5年的资产评估师人数少、比重低。其中,执业时间在2-5年的资产评估师人数平均4194人,占比在9%-18%之间;执业时间小于2年的资产评估师人数最少,最多时也不足2300人,占比一直低于8%。

近几年资产评估师队伍不断壮大,截至2015年,资产评估师总数已达到33499人,发展态势良好。资产评估师与评估机构的地域分布一致,中东部及沿海地区资产评估师数量和平均规模较大,且各地区有自身区域特色,与区域经济发展要求相适应。资产评估人才队伍发展以中青年评估师为核心力量,且能吸引新生力量,培育积淀行业领军人才、业务骨干和管理人员。行业中绝大部分资产评估师执业年限超过五年,保持了较高的行业忠诚度,为行业发展打下根基。资产评估师职称类型多样化,普遍具有本专科学历和评估、财会专业背景,职业道德水平不断提高,专业胜任能力不断提升,得到市场、政府和社会各界的充分肯定。(未完待续)