高校涉税经费进项税财务管理模式与效率研究

2017-06-09郑义吕亮

郑义+吕亮

本文是广东省教育会计学会立项课题“教育税收优惠政策研究”的阶段性成果

【摘 要】“营改增”全面实施对高校产生了巨大影响。作为现代服务业和生活服务业等业务的纳税义务人,高校如果成为一般纳税人,则其在发票开具、合同管理和增值税会计核算,涉税经费项目管理模式等方面将面临一系列问题。其中对于经费进项税额的处理选择“按经费项目逐个进行抵扣”还是“全校统一汇总综合抵扣”等抵扣模式,所对应的会计核算方法和管理模式是不同的,其管理效率和成本也不相同,本文以提高管理效率的視角就进项税做相应的分析。

【关键词】高校;进项税额;管理模式

自营业税改增值税政策实施以来,对社会各行业都产生了巨大影响,高校自然也不例外。如果高校成为了一般纳税人,则在发票开具、合同管理和增值税会计核算,涉税经费项目管理模式等方面将面临一系列问题。其中对进项税额的处理选择“按经费项目逐个进行抵扣”还是“全校统一汇总综合抵扣”等抵扣模式,相应选择的会计核算方法和管理模式会产生不同的结果。本文以提高管理效率为出发点,以高校横向科研经费项目为例,就“营改增”后对高校进项税额抵扣模式带来的会计核算和管理问题进行分析,为经费项目的涉税业务管理提供有效指导,以期促进高等院校的现代服务、生活服务等业务在合法纳税的前提下高效开展。

一、增值税进项税额的抵扣模式

在“营改增”之前,高校税务核算是以营业收入乘以税率即可得到应缴税额,收入以实际入账和实际支出成本为依据;在“营改增”之后,高校会计科目设置和税费性质有了发生了变化,其税务核算也会相应改变。小规模纳税人资格高校应交增值税可以通过简单计税法计算,与营业税计算方法相差不大,操作较为简单;而高校作为一般纳税人,其增值税专用发票进项税额在应税项目中可以抵扣,其核算程序变得非常复杂。

以高校横向科研经费项目为例。在高校科研经费管理中,横向科研项目实施课题项目化管理,财务核算上要求分项目单独核算成本,每一个科研项目的收支情况都需要进行单独设立专项辅助账核算。高校会计核算的主体是每一个经费项目,但税务机关认定的纳税主体却是高校,会计主体与纳税主体的不一致进一步增加了税务核算的复杂程度。

从实务操作来看,一般纳税人的高校可选择的增值税进项税额的抵扣模式一般有两种:

1.按经费项目逐个进行抵扣

“按经费项目逐个进行抵扣”是指每一个应税横向科研经费项目中发生的采购支出,凡是取得了增值税专用发票的,均要进行抵扣认证,通过认证的增值税专用发票在做账时均把“应交增值税(进项税额)”科目归入经费项目账进行专项辅助账核算,即进项税额按照经费项目的不同严格区分不同项目来进行抵扣。

2.全校统一汇总综合抵扣

“全校统一汇总综合抵扣”是指全校每个经费项目(含横向科研项目)中发生的采购支出,取得了增值税专用发票先不要进行抵扣认证,由税务岗专人汇集全校专票后根据学校需要来分月或分季进行抵扣认证并确认进项税额;“应交增值税(进项税额)”科目不归入任何部门和经费项目账进行辅助账核算,仅登记会计科目明细账,且该科目只能由税务岗专人做账。

二、不同抵扣模式对应的核算方法和管理方法

1.在“按经费项目逐个进行抵扣”的模式下,根据管理要求的不同,有两种处理方式:

(1)将纳税主体与核算主体严格统一,将增值税的核算严格按每个经费项目分别独立核算。

“应交税费——应交增值税”科目也需要依科研课题要求分项目设置“进项税额”、“销项税额”等三级子科目进行明细核算。每一个应税横向科研经费项目,发生的采购支出,凡是取得了增值税专用发票的,均要进行抵扣认证,通过认证的增值税专用发票在做账时均将“应交增值税(进项税额)”科目归入经费项目账进行专项辅助账核算,同时将实物专用发票记账联钉入凭证附件、将抵扣联交给财务部门税务岗专人保管和处理。一个项目的增值税进项税额只能抵扣同一个项目的增值税销项税额,不能用于抵扣其他项目的增值税销项税额。有收入额暨增值税销项税额发生的次月月初,根据销项税额被进项税抵扣后的净额转出该项目,转入学校的“应交税费-应交增值税(已交税金)”科目贷方。

同一项目的销项税额被进项税额抵扣后的剩余额转出该经费项目,所转出的销项税余额比单纯只转出未抵扣的销项税额的金额小,相当于该项目余额减少较少,增值税实际交税额因进项税抵扣了销项税额而获得了部分减免。

对财务的影响:

①要求每一位报账会计都熟悉增值税相关的账务处理。

②因为将纳税主体与核算主体严格统一,所以一个项目的销项税额只能用同一个项目的进项税额抵扣,超过销项税额发生的当月,该项目再取得的进项税专用发票都无法进行抵扣了。这将导致学校整体税负增加。

会计核算方法举例说明如下:

假设2016年9月1日某科研项目组A收到了横向科研经费10万元(到账额),2016年9月20日科研项目组A购入11700元专用设备, 10月9日科研项目组A购入2913.3元专用材料,2016年10-11月没有新增收入,2017年12月1日该横向科研项目结题进项财务结账。

① 9月1日某科研项目组A收到了横向科研经费10万元,会计分录如下:

借:银行存款 100000

贷:科研事业收入——部门编号A——经费项目编号A 94000

应交税费-应交增值税(销项税额)——部门编号A——经费项目编号A 6000

②9月24日经过资产验收等必要手续后,项目组A前往财务部门报销专用设备费,会计分录如下:

借 :科研事业支出——经济分类科目号(31003专用设备购置)——部门编号A——经费项目编号A 10000元

应交税费-应交增值税(进项税额)——部门编号A——经费项目编号A 1700元

贷 :银行存款 11700元

③财务部门税务岗10月初计算应交增值税时,会计分录如下:

借:应交税费-应交增值税(销项税额)——部门编号A——经费项目编号A 6000

贷:应交税费-应交增值税(进项税额)——部门编号A——经费项目编号A 1700

应交税费-应交增值税(已交税金) 4300

10月初缴纳增值税时,会计分录如下:

借:应交税费-应交增值税(已交税金) 全校汇总的金额

贷:银行存款 全校汇总的金额

④10月11日科研项目组A将价税合计2913.3元的专用材料费增值税专用发票报销,会计分录如下:

借 :科研事业支出——经济分类科目号(30218专用材料费)——部门编号A——经费项目编号A 2490元

应交税费-应交增值税(进项税额)——部门编号A——经费项目编号A 423.3元

贷 :银行存款 2913.3元

⑤2016年12月1日科研项目组A进行结题财务结账。此时需要把已确认进项税额且没有抵扣的进项税转出,会计分录:

借 :科研事业支出——经济分类科目号(30218专用材料费)——部门编号A——经费项目编号A 423.3元

贷:应交税费-应交增值税(进项税额转出)——部门编号A——经费项目编号A 423.3元

(2)核算主体仍为经费项目,但从高校整体角度来汇缴增值税,不同项目的增值税进项税额打通来抵扣不同项目的增值税销项税额。即:每月不同经费项目的增值税进项税额可打通抵扣当月发生的不同项目的增值税销项税额。

“应交税费——应交增值税”科目也需要依科研课题要求分项目设置“进项税额”、“销项税额”等三级子科目进行明细核算。每一个应税横向科研经费项目中发生的采购支出,凡是取得了增值税专用发票的,均要进行抵扣认证,通过认证的增值税专用发票在做账时均把“应交增值税(进项税额)”科目归入经费项目账进行专项辅助账核算,同时将实物专用发票记账联钉入凭证附件、将抵扣联交给财务部门税务岗专人保管和处理。次月初计算应交增值税税额时,税务专岗将全校全部应税经费项目结存的增值税进项税额按照先进先出法抵扣本期发生的全部应税项目的增值税销项税额。某一个经费项目的进项税额去抵扣其他项目的销项税额,进项税额转出其归属的经费项目,转入学校的“应交税费-应交增值税(已交税金)”科目借方。

该项目前期购入货物等情况所确认增值税进项税额时与项目支出的效果类似,都是已经减少了项目余额,現在因打通抵扣所转出该项目的进项税额,会增加项目余额,相当于该项目购货所付出的税金成本因进项税抵扣而获得了返还。

对财务的影响:

①不要求每一位报账会计都熟悉增值税抵扣的账务处理,只需要税务专岗一人进行增值税的抵扣和汇算。

②因为不同项目的增值税进项税额打通抵扣不同项目的增值税销项税额,所以一个项目的销项税额可以用不同项目的进项税额抵扣,这会降低学校整体税负。

会计核算方法举例说明如下:

假设2016年9月1日某科研项目组A收到了横向科研经费10万元(到账额),2016年9月20日科研项目组A购入11700元专用设备,2016年10月没有新增收入。

①9月1日某科研项目组A收到了横向科研经费10万元,会计分录同上例。

②9月24日经过资产验收等必要手续后,项目组A前往财务部门报销,会计分录同上例。

③财务部门税务岗10月初计算应交增值税时,会计分录如下:

应交税费-应交增值税(已交税金) Y元【注:借贷差额】

④10月初缴纳增值税时,会计分录如下:

借:应交税费-应交增值税(已交税金) Y元

贷:银行存款 Y元

2.“全校统一汇总综合抵扣”的模式下,根据内部管理要求可处理方式为:

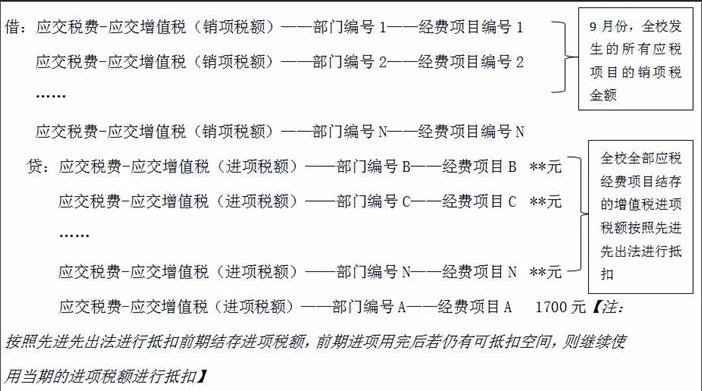

纳税主体为学校,核算主体既有学校也有经费项目。“应交税费——应交增值税”科目中的“销项税额”需要依科研课题要求分项目设置三级子科目进行明细核算,“进项税额”、“已交税金”等不需要分项目进行明细核算。全校每一个经费项目(含横向科研项目)中发生的采购支出,取得的增值税专用发票先不要进行抵扣认证,报销时将增值税专用发票记账联做账时按照价税合计金额确认支出,不确认“应交增值税(进项税额)”科目发生额,进项税额不归入任何经费项目账进行专项辅助账核算,同时将实物专用发票记账联钉入凭证附件、将抵扣联交给财务部门税务岗专人保管和汇总。税务岗在次月初计算本期应交增值税时,将全校各应税经费项目的销项税额转出这些经费项目,转入学校的“应交税费-应交增值税(已交税金)”科目贷方;根据学校整体需要,如果有必要使用进项税额抵扣的,则从前期收集的合适金额的增值税进项税专用发票抵扣联(满足180天认证期限的要求)按照先进先出法进行抵扣认证,同时确认“应交增值税(进项税额)”科目发生额(仅计入会计科目明细账,不进行专项辅助账核算)并冲减此张发票记账联前期的支出额,在增值税申报表中填报进项税额;根据学校整体需求,如果无须使用进项税额抵扣,则本期不确认“应交增值税(进项税额)”,专用发票抵扣联不进行抵扣认证(注意180天认证期限)。税务专岗收集的增值税进项税额发票可以抵扣不同项目的增值税销项税额。

不同经费项目前期按照增值税专用发票价税合计金额确认的支出,在本期因把专票中增值税额确认为进项税额而被冲减,项目余额被增加了,效果相当于该项目前期已交的销项税额因进项税的抵扣而获得了部分返还。

对财务的影响:

①不要求每一位报账会计都熟悉增值税进项税额的确认、增值税抵扣等账务处理,只需要税务专岗一人进行增值税的抵扣和汇算。

②因为全校的增值税进项税额均可按需抵扣不同项目的增值税销项税额,所以这会降低学校整体税负。

会计核算方法举例说明如下:

假设2016年9月1日某科研项目组A收到了横向科研经费10万元(到账额),2016年9月20日科研项目组A购入11700元专用设备, 10月9日科研项目组A购入3000元专用材料,2016年10月-11月科研项目A没有新增收入,10月20日科研项目B收到了横向科研经费100万。财务处税务专岗已有留存未抵的进项税专用发票抵扣联1张(没有过180天认证期),税额为340元,其对应记账联价税合计2000元已确认为项目S的支出,9-11月再未收到任何增值税专用发票抵扣联。

①9月1日某科研项目组A收到了横向科研经费10万元,会计分录如下:

借:银行存款 100000

贷:科研事业收入——部门编号A——经费项目编号A 94000

应交税费-应交增值税(销项税额)——部门编号A——经费项目编号A 6000

②9月24日经过资产验收等必要手续后,项目组A前往财务部门报销专用设备费,会计分录如下:

借 :科研事业支出——经济分类科目号(31003专用设备购置)——部门编号A——经费项目编号A 11700元

贷 :银行存款 11700元

③10月初财务部门税务专岗计算应交增值税时,因前期已有留存未抵的进项税专用发票抵扣联1张,税额为340元,其对应记账联价税合计2000元已确认为项目S的支出,会计分录如下:

借:应交税费-应交增值税(进项税额)2040元[注:340+1700]

贷:科研事业支出——经济分类科目号——部门编号S——经费项目编号S 340

科研事业支出——经济分类科目号——部门编号A——经费项目编号A 1700元[注:按照先进先出法进行抵扣前期留存未抵的进项税额,前期进项用完后若仍有可抵扣空间,则继续使用当期的进项税额进行抵扣]

借:应交税费-应交增值税(销项税额)——部门编号A——经费项目编号A 6000

贷:应交税费-应交增值税(进项税额) 2040

应交税费-应交增值税(已交税金) 3960

10月初缴纳增值税时,会计分录如下:

借:应交税费-应交增值税(已交税金)3960[注:全校汇总的金额]

贷:银行存款 3960[注:全校汇总的金额]

④10月11日科研项目组A将价税合计2913.3元的专用材料费增值税专用发票报销,会计分录如下:

借 :科研事业支出——经济分类科目号(30218专用材料费)——部门编号A——经费项目编号A 2913.3元

贷 :银行存款 2913.3元

⑤10月20日科研项目组B收到了横向科研经费100万元,会计分录如下:

借:银行存款 1000000

贷:科研事业收入——部门编号A——经费项目编号A 940000

应交税费-应交增值税(销项税额)——部门编号A——经费项目编号A 60000

⑥2016年11月初财务部门税务专岗计算应交增值税时,手头已没有留存未抵的进项税专用发票抵扣联,会计分录:

借:应交税费-应交增值税(进项税额)423.3元[注:2913.3*17%]

贷:科研事业支出——经济分类科目号——部门编号A——经费项目编号A 423.3元

借:应交税费-应交增值税(销项税额)——部门编号A——经费项目编号A 60000元

贷:应交税费-应交增值税(进项税额) 423.3元

应交税费-应交增值税(已交税金) 59576.7元

11月初缴纳增值税时,会计分录如下:

借:应交税费-应交增值税(已交税金)59576.7[注:全校汇总的金额]

贷:银行存款 59576.7[注:全校汇总的金额]

三、两种抵扣模式和三类核算方法的比较

通过对增值税进项税额两种抵扣模式和三种核算方法的分析,我们可知:

一般纳税人身份的高校在处理应税项目的增值税业务时,可以根据自身实际情况,权衡利弊、合理选择增值税进项税额的抵扣模式和核算方法,提高管理效率、提升服务水平,保障学校各项业务有序开展、推动学校事业发展。

参考文献:

[1]彭晓晴,“营改增”后高校横向科研项目会计核算[J].财会通讯,2015(25).

[2]賈博森,“营改增”后高校经营收入核算中存在的问题及对策[J].财务与会计,2015(15).

[3]崔小杰,“营改增”税制改革对高校科研纳税的影响[J].会计师,2015(06).

作者简介:

郑义(1984—)女,会计师,北京师范大学财经处,主要研究高校会计核算、预算管理及高校收入分配等。

通讯作者:吕亮(1983—)男,会计师,华中师范大学财务处,主要研究高校内部控制和财务风险防范、高校预算管理、财务数据挖掘等。