T+1交易制度对B股市场波动性和流动性的影响

2017-06-07赵倩

赵倩

摘要:当前国际主要证券市场均采取T+0交易制度,与国际市场交易规则保持一致有利于中国金融业加深国际化水平。本文重点研究T+1交易制度特有的优势和劣势,使用双重差分模型分析B股市场在采取T+1交易制度前后波动性和流动性的变化。T+1交易制度的实施短期内效果不明显,长期可以一定程度上减小股票市场的波动性,但同时降低了流动性。建议率先在中国B股市场采取T+0交易制度,并逐步实现全面放开。完善股票市场法律法规、合理的监管審核机制、引导理性高效地交易等都可以替代T+1交易制度所具备的稳定股票市场优势。

关键词:回转交易制度双重差分模型波动性流动性

一、前言

2001年2月19日,中国证监会宣布允许境内居民以合法持有的外汇开立B股账户。2001年12月11日,中国正式成为世界贸易组织成员,在当月月初中国B股市场回转交易制度由T+0变为T+1。1992 年5 月1日至1994 年12 月31 日,上海证券交易所市场A股实施T+0交易制度, 在开始实施的当天,上海证券综合指数上涨一倍多,很多投资者频繁地买卖所持有的股票,整个股票市场充满了投机交易。1993 年11 月22日至1994 年12 月31日,深圳证券交易所A股实施T+0交易制度。为了稳定股票市场,限制过度投机行为,保护投资者利益,从1995年1月1日起,A股开始实行T+1交易制度。当时大多数学者、从业人员以及政府部门普遍认为,中国股票市场还不够成熟,各项机制也不够完善,投资者行为理性不足,T+0交易制度造成市场的投机性太强。

关于股票市场回转交易制度改革的争论每隔一两年就要出现一次。上海证券交易所表示,“中国股票市场规模不断扩大,相应的法律法规也在不断完善,政府对股票市场的监管能力逐步提升,投资者行为趋于成熟理性,应加快推出T+0交易制度,以减少因缺乏及时的纠错手段所导致的市场风险。”然而另一些学者认为现阶段投机行为在我国资本市场的比重居高不下,如果推出T+0交易制度,散户投资者由于信息不对称、盲目跟风投资造成损失的概率将加大。

(一)“T+0”交易制度分析

实施T+0交易制度的优势,一是保证投资者及时止损;二是资金使用更有效率,增加股市交易量和换手率;三是在增加交易量的同时增加了证券公司的佣金收入,吸引更多的进入者,对于打破证券行业的垄断具有积极作用;四是交易制度保持一致,投资者可在权证市场实现套期保值和规避风险。

实施T+0交易制度的劣势,一是加剧投机性交易;二是证券公司经纪业务佣金提高,挤压投资者利润空间;三是大型机构可短期内通过多次交易操纵股价,资金的循环使用使机构操纵者动用较少的资金就可获取超额收益,助长股市的波动。

(二)“T+1”交易制度分析

实施T+1交易制度的优势,一是减少日内投机行为;二是谨慎考虑投资行为、决策相对理性;三是交易缓冲期使投资者有时间收集和分析信息,以便次日采取更有利的投资策略。

实施T+1交易制度的劣势:一是纠错机制缺乏。假设买入股票的当天,该支股票出现了内幕交易、公司经营不善等问题,投资者不能及时止损。大型机构投资者可以利用股票指数掉期交易、交易型开放式指数基金、融资融券反向操作等弥补突发事件所带来的损失,甚至利用这些突发事件通过做空交易实现盈利。二是股票市场与权证市场采取不同的回转交易制度损害交易的公平性。大量的中小投资者只能通过做多的投资策略期待在股票市场上获得盈利。如果中小投资者获利可能性较小,就会选择退出该股票市场。从长期来看,这不利于我国股票市场的发展,造成公司筹资成本上升,间接影响到实体经济的发展。三是权证价格发现不及时。权证市场实行T+0,股票市场实行T+1,导致权证发现价格的时间存在误差,加大了我国证券市场的风险。四是不充分的投机交易可能引发一个高水平的买卖价差,提高价格波动性。只有过度的投机交易被抑制,价格波动性才会降低。合理的投机交易有利于市场保持活性,为风险规避者提供风险转移的可能性。

本文研究从T+1交易制度变为T+0交易制度对市场波动性和流动性的影响出发,如果采取T+1交易制度可以使散户投资者受益,笔者期待T+1交易制度可以改善价格短期波动或提高市场流动性。

二、文献综述

刘逖和叶武(2008)发现,和T+1相比,T+0交易制度提高了市场流动性和定价效率,但是对价格波动性没有影响,也没有增加投资风险[1]。边江泽和宿铁(2010)研究认为,由于股票市场实行“T+1”交易制度,而对应的权证市场实行“T+0”交易制度,流动性强于股票,所以,股市存在低流动性折价,权证市场存在溢价现象[7]。盖卉和张磊(2006)研究发现股票市场风险,并不是由于两种交易制度的不同造成的,而是因为股市大环境表现低迷[8]。综合考虑我国股市的未来发展,建议推行“T+0”交易制度。

同样有学者反对在中国股票市场恢复T+0交易制度,葛勇和叶德磊(2009)研究沪市A 股和B 股指数日内振幅数据,发现“T+1”交易制度下,日内振幅均值有所下降[2]。Ming Guo, Zhan Li, Zhiyong Tu(2012)研究认为T+1交易规则减少了交易总量、降低了价格波动,并且在强趋势追逐下改善趋势追逐者的福利[4]。成微、刘善存和邱菀华(2011)研究了不同交易制度下的股市质量,发现在一个较为平稳的市场环境下,“T+0”交易制度能够有效的提升股票市场的交易效率,加速资本流动,改善股票市场的质量;而在一个较为低迷的市场环境下,“T+0”交易制度加剧了股票市场的波动性,使市场效率下降,市场质量也相应的恶化[3]。

国外对回转交易制度的研究重点关注日内回转交易对股票市场的影响。Campbell et al.(2001)认为日内交易行为是影响股票价格波动性的重要因素[10]。Keith S.K.Lam 和Lewis H.K.Tam(2011)发现流动性是影响股票价格的重要因素[6]。Amihud 和Mendelson(1986)研究认为,当某支股票具有高流动性时,意味着该支股票的交易成本(手续费)也显著较高[5]。Kyle, A.S(1985)认为持续交易会造成股票交易成本上升[12]。Kyrlinen(2008)发现日内交易量和当天价格波动性正相关[11]。中国股票市场回转交易制度的变化是外生事件,回转交易制度改变对价格波动性的影响预示了日交易量的减少对价格波动性的影响。

对B股回转交易制度从T+0变为T+1的研究忽视了一个非常重要的事件。在2001年11月16日,中国政府将A股印花税税率从0.4%减少到0.2%,B股印花税税率从0.3%减少到0.2%。印花税税率的变化会影响股市的价格波动性和交易量,调整印花税税率的日期与调整B股市场回转交易制度的时间非常接近,只有剔除来自印花税税率调整所引起的变化,才能得到一个相对准确的结果。

T+0与T+1交易制度,哪一个更适合中国股票市场的发展,政府、学术界、从业者、投资者从不同的角度出发,各有立场。交易制度本身只是服务于股票市场,使其有序地運营,投资者更好地实现投资目标。

三、数据与方法

(一)样本选择与数据来源

样本数据时间期限为B股回转交易制度调整(2001 年12 月1日)前后各约180 个交易日(2001年3月1日至2002年8月31日)。公司样本为同时在中国A股和B股股票市场上市交易的83家公司,其中有39家公司在深证证券交易所交易,44家公司在上海证券交易所交易。A股作为对照组、B股作为试验组。

自2001年2月17日起,中国国内投资者也可购买B股股票。收集2001年3月1日之后的数据,剔除投资者组成变化造成的影响。此外,中国投资者在B股市场交易使B股持有人与A股持有人更相似,得到的结果更准确。

样本的日交易数据源于锐思金融数据库,包括一个交易日内的最高价、最低价、成交量、成交金额、流通股日换手率、持有期日收益率。

(二)变量选取与计算

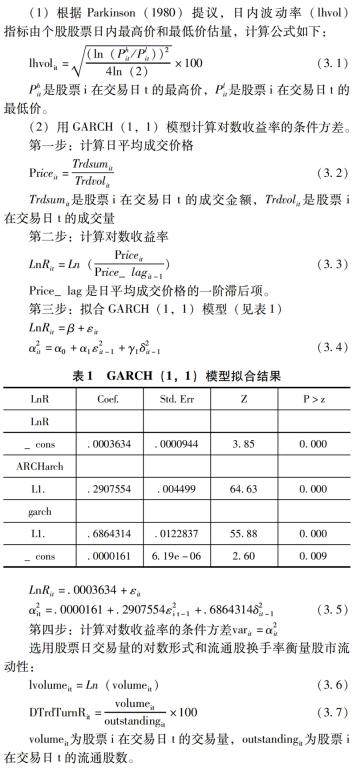

选择使用日波动率衡量股票市场的波动性,对数交易量、流通股日换手率衡量股票市场的流动性。另外采用GRACH(1,1)模型计算对数收益率的条件方差衡量波动性大小。股票市场波动性越小,交易风险越低。股票日交易量和流通股日换手率越高,表明股票市场具有更好的流动性。

预期“T+1”回转交易制度会降低股票市场的波动性和流动性。

使用两个方法测量波动性,分别为日波动率和对数收益率的条件方差。

(三)数据描述

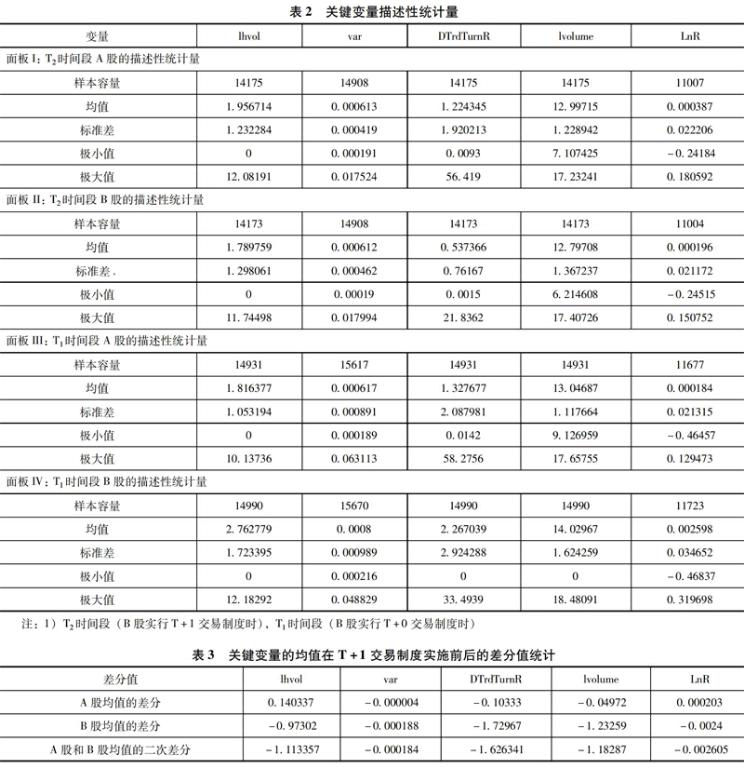

关键变量描述性统计结果如表2和表3所示,在“T+1”交易制度实施后,B股日内波动率、对数收益率的条件方差、对数交易量、流通股换手率以及对数收益率均出现下降。二次差分后结果显示T+1交易制度降低B股市场波动性的同时也降低了市场流动性。但是简单的双重差分没有考虑到印花税调整产生的影响、波动性与流动性之间的相互作用、市场政策、宏观经济因素及公司基本面等因素,得出的结论可能存在误差。

(四)模型选择

对于使用双重差分法检测B股回转交易制度变化所产生的影响,同一公司的A股是最合适的对照组,因为同一家公司的A股和B股有相同的公司基本面。假设除了回转交易制度的其他因素将会同等程度影响同一公司的A股和B股,可通过计算同一公司在回转交易制度调整前后A股和B股市场波动性和流动性衡量指标差值的差异剔除其他因素的影响。

四、实证分析

(一)单位根检验

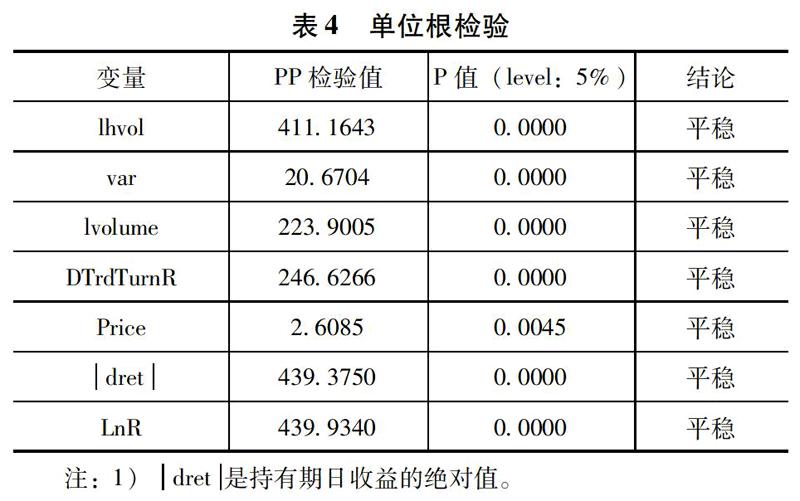

本文数据是关于金融数据的非平衡面板数据,可能存在异方差和自相关,所以采用Fisher Phillips-Perron检验。表4列出重要变量的单位根检验结果,拒绝非平稳的原假设,排除虚假回归的可能性。

(三)豪斯曼检验

使用个体效应模型对面板数据进行实证分析。通过豪斯曼检验决定个体效应是随机还是固定。

检验数据的时间窗口期为B股市场T+1交易制度实施前后9个月。表5为豪斯曼检验结果,应该使用个体固定效用模型。然后使用Breusch and Pagan LM 检验进行随机效应的检验,与豪斯曼检验结果一致,显示模型不具备随机效应。所以,选择个体固定效应模型进行样本数据回归。

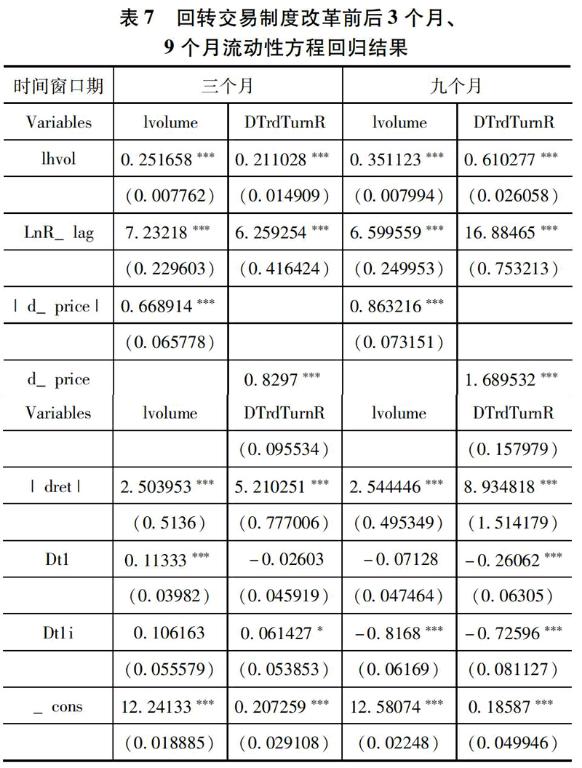

(四)回归分析

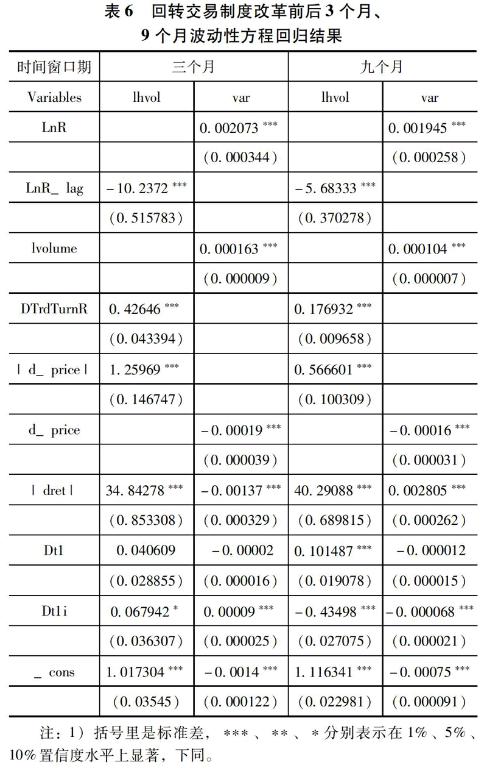

选择B股市场2001年12月1日回转交易制度改革前后3个月、9个月两个时间窗口期,以日波动率、对数收益率的条件方差作为波动性指标,对数交易量和流通股换手率作为流动性指标,分析T+1回转交易制度对中国B股市场波动性和流动性的影响。

1.波动性分析

从表6可以看出在B股市场回转交易制度改革前后3个月的时间窗口期内,日波动率方程的交互项Dt1i系数α1在10%置信度水平上显著为正,对数收益率条件方差方程的交互项Dt1i系数β1在1%置信度水平上显著为正。所以T+1回转交易制度的实施并没有在事件前后3个月的时间窗口期内降低B股市场的波动性,反而加大了波动性,与预期不一致。