常值利息力风险模型下Gerber-Shiu折现罚函数

2017-06-05王晶晶宿州学院数学与统计学院安徽宿州234000

王晶晶(宿州学院 数学与统计学院,安徽 宿州 234000)

常值利息力风险模型下Gerber-Shiu折现罚函数

王晶晶

(宿州学院 数学与统计学院,安徽 宿州 234000)

文章研究常值利息力风险模型的破产问题,在理赔过程为齐次Poisson过程的条件下,得到Gerber-Shiu折现罚函数及其所满足的积分-微分方程,并进一步研究当索赔额为指数分布时破产概率的表达式.

利息力;风险模型;Gerber-Shiu折现罚函数;破产概率

0 引言

在最近的几年里,国内外的学者热衷于对风险理论的研究[1],随着研究的深入,越来越多的学者开始注意到破产概率对风险理论的重要作用,如何求出破产概率的显示解就成为大家关注的焦点[2-4].在经典风险模型中,通常将盈余过程小于0的时刻定义为破产时刻,进而考虑其破产概率或Gerber-Shiu罚函数等破产问题.文献[5]给出在复合Poisson风险模型下绝对破产概率的解析表达式,文献[6]研究带干扰的泊松风险模型下绝对破产概率的表达式.随着研究的深入,建立更多符合实际情况的风险模型,对保险公司的实际工作具有指导意义.

本文在此基础之上,进一步考虑分红策略下资产盈余具有利息收入的破产风险模型,讨论其Gerber-Shiu折现罚函数及其所满足的积分-微分方程,最后又给出了索赔额为指数分布时破产概率的解析表达式.

1 预备知识

其中保险公司的初始盈余为u,单位时间收取的保费为c,δ>0为保险公司将盈余投资于证券或银行所获得的固定利息力.

在此基础上,考虑门限分红策略下资产盈余具有利息力收入的破产风险模型:

模型(2)表示当盈余小于门限值a时,其保费收取率为c1;当盈余超过a时,保费收取率为即用来给股东发放红利;当盈余小于0时,破产发生,没有分红.

如果T=∞,则认为保险公司永不破产.破产概率为

2 折现罚函数满足的积分-微分方程

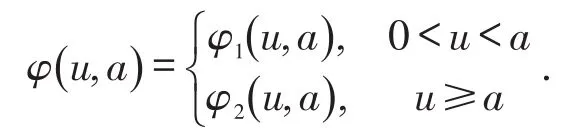

在这一部分,主要研究Gerber-Shiu折现罚函数.令

定理2.1 在模型(2)中的Gerber-Shiu折现罚函数满足下面的积分-微分方程:

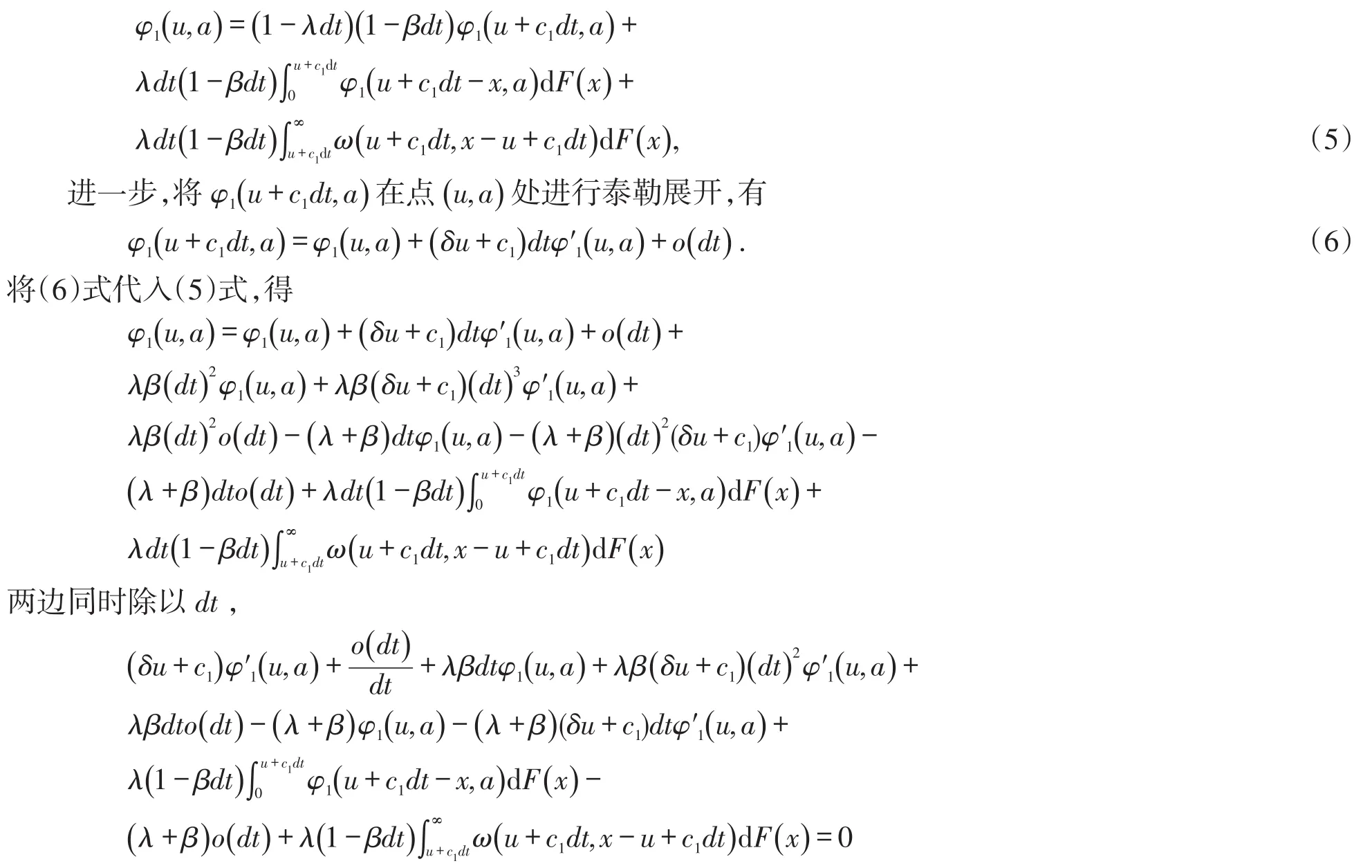

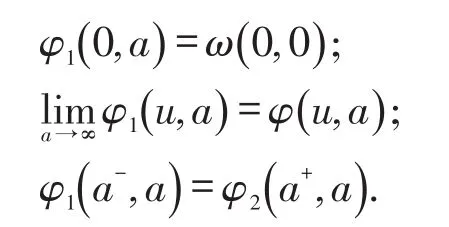

证明 当0 并令dt→0,化简即为(3)式. 当0 推论2.1 满足边界条件: 在分红策略下,利用全概率公式和泰勒展开式,得到Gerber-Shiu折现罚函数所满足的积分-微分方程及边界条件,进一步,当索赔变量服从指数分布时,可推导出其破产概率的表达式.由于保险公司的实际经营会受到市场波动和一些经济因素的影响,可以将红利策略推广为线性红利策略,使得模型更贴近实际操作.研究Gerber-Shiu折现罚函数和分红问题,这对保险公司的日常经营及重大决策提供重要的理论依据. [1]严颖,成世学,程侃.运筹学随机模型[M].北京:中国人民大学出版社,1995. [2]温玉珍,尹传存.一类混合分红策略下广义Erlang(n)风险模型[J].中国科学:数学,2014,44(10):1111-1122. [3]张春生,吴荣.关于破产概率函数的可微性的注[J].应用概率统计,2001,17(3):267-275. [4]LIU D,LIU Z.The perturbed compound Poisson risk model with linear dividend barrier[J].J Comput Appl Math,2011,235(8):2357-2363. [5]孙景云.门限分红策略下复合Poisson风险模型的绝对破产[J].山东大学学报,2010,45(3):105-110. [6]彭丹,侯振挺,刘再明.常利率和门限分红策略下带干扰的泊松风险模型的绝对破产问题[J].应用数学学报,2012,35 (5):855-866. [7]董英华,张汉君.带干扰的双Poisson风险模型的破产概率[J].数学理论与应用,2003,23(1):98-101. [8]陈昱,苏淳.有利息力情形下的有限时间破产概率[J].中国科技大学学报,2006(5):909-916. [9]YUEN K C,ZHOU M,GUO J.On a risk model with debit interest and dividend payments[J].Statist Probab Lett,2008,78 (15):2426-2432. [10]宗昭君,胡锋,元春梅.具有线性红利界限的破产理论[J].工程数学学报,2006,23(2):319-323. The Discounted Penalty Function in the Risk Model with Constant Force of Interest WANG Jingjing In this paper,we consider the ruin problems in the risk model with constant force of interest.We derive the integro-differential equations of Gerber-Shiu discounted penalty function.Then,we obtain the ex⁃plicit expression of the ruin probability for exponential claim. interest;risk model;Gerber-Shiu discounted penalty function;ruin probability O 211.6 A 2095-0691(2017)02-0025-03 2017-01-03 国家自然科学基金项目(11371029);安徽省高校自然科学研究项目(KJ2016A770);安徽省优秀青年人才支持计划重点项目(gxyqZD2016340);宿州学院自然科学研究项目(2013yyb07) 王晶晶(1987— ),女,安徽宿州人,助教,研究方向:保险精算.

3 指数分布索赔时的破产概率

4 总结

(School of Mathematics and Statistics,Suzhou University,234000,Suzhou,Anhui,China)