基于CPV模型的商业银行信贷风险实证分析

2017-06-05张玉如侯为波淮北师范大学数学科学学院安徽淮北235000

张玉如,侯为波(淮北师范大学 数学科学学院,安徽 淮北 235000)

基于CPV模型的商业银行信贷风险实证分析

张玉如,侯为波

(淮北师范大学 数学科学学院,安徽 淮北 235000)

文章主要依据Credit Portfolio View模型(以下简称为CPV模型)的理论思想,对商业银行信贷风险度量模型进行实证分析.实证结果表明,货币供应量、居民消费价格指数、城镇固定资产投资、社会消费品零售总额、一年期利率以及企业景气指数这6个宏观经济指标较好地协同拟合宏观经济指数,进而在预测商业银行信贷违约率方面具有较好的效果.

商业银行;CPV模型;违约率;信贷风险

0 引言

商业银行的资金主要来源于广大存款者的存款,利润则主要来源于向资金短缺者贷款赚取的利息.这使得其想要达到盈利的目标,必须承担风险且经营好风险,然而信贷风险是商业银行面临的重要风险之一,所以银行对信贷风险的控制和管理关乎到银行体系的稳定乃至国民经济的发展.目前,度量信贷风险违约率的模型有很多且大多数适合西方国家,因此,应用适合我国实际情形的现代化计量模型管理我国商业银行信贷风险具有举足轻重的意义.

Altman和Saunders整理总结过去20年发表在各类刊物上关于信用风险度量模型的文章,并进行剖析[1].谢赤等[2]对比分析Credit Metrics模型与CPV模型(Credit Portfolio View模型,简称CPV模型)各自的特点,指出CPV模型解决Credit Metrics模型评级转移矩阵在不同时期一成不变的弊端,所以CPV模型准确度更优,认为CPV模型可以说是Credit Metrics模型的增补和完善.程婵娟等[3]认为,银行风险管理关键疑难是如何准确计算贷款违约率,运用CPV模型进行回归分析,指出可以使用次贷款率去替代贷款违约率.同时结果显示,对贷款违约率起作用的关键成分就是各个宏观经济因子,这极大地肯定CPV模型的适用性.文献[4]为证明CPV模型在探索宏观经济指标更改能相应地改变商业银行信用风险大小方面是行之有效的,分别从理论与实证两个方面进行阐述说明,具有较高的说服性.文献[5]筛选出享有典型的国内外宏观经济变量,然后利用CPV模型实行回归解析,指出符合中国实际商业银行情况的计算贷款违约率的办法,恰当应用CPV模型去经营和治理商业银行信贷风险卓有成效.

本文主要依据CPV模型的思想,依照现实广泛选取多达十个变量对宏观经济指数进行拟合,然后利用多重共线性原理得到6因素模型.结果表明,对于研究商业银行信贷的信用风险来说是较佳的指标体系.另外,为弥补CPV模型在分析中需要用到EVIEWS7.2进行回归,使得时间观测值选择的差异性有可能导致模型回归不准确,本文选取已被证实的最佳时间序列长度9年36个日期观测值,得到的结果较为精确.

1 商业银行信贷风险解析

商业银行在经营信贷业务的活动中,不免会发生规章制度不完备、政策施行不贯彻或者外界环境发生改变等相关情况.信贷风险[6]即是指由于商业银行受到以上一种或多种综合不确切因素的作用,导致金融机构信贷资产最终得到的实际收益与预期能够获得的收益存在一定的误差甚至本金发生亏损的可能性.

我国商业银行信贷风险的影响因素繁杂,内因和外因共同作用,其中外部环境因素主要包括:政府过度干预;法律制度不健全;社会信用环境不完善;金融市场发育迟缓且不规范等.银行自身也存在较多问题,主要体现在:信贷集中于大企业、大行业和大城市;贷款资金趋向长期化;信贷流程存在缺陷;风险控制的理念存在偏差;滞后的信贷风险防范制度建设;缺乏完善的风险对冲机制;人才管理激励与约束机制尚待完善;内部风险管理制度落后等.

目前,度量现代商业银行信贷风险的模型[7]主要有4种,分别是期权定价模型(即KMV模型)、信用度量模型(即Credit Metrics模型,以下简称为CM模型)、信用风险附加模型(即Credit Risk Plus模型,以下简称为CRP模型)和宏观经济模拟模型(即Credit Portfolio View模型,以下简称为CPV模型).

跟其他3种风险度量模型相比,CPV模型的主要优点[8]有:首先,中国征信体系建立的时间较短,在风险度量与预测研究领域,大量的经济数据匮乏,而公开的宏观经济数据给 CPV模型提供需要使用的绝大多数数据,这使得CPV模型数据的取得相对来说比较充裕且简易;其次,商业银行信贷风险跟宏观经济形势关联密切,然而在研究宏观经济因素与信贷违约率间关系的模型中唯有CPV模型相吻合;另外,CPV模型不但具有盯市的作用,而且具备违约模型的功能,即该模型既可以度量商业银行信贷风险,也能预测商业银行信贷风险.

综上所述,CPV模型更适合于我国具体国情的商业银行信贷风险管理.

2 基于CPV模型的商业银行信贷风险度量模型实证研究

首先根据CPV模型的要求,选择一组宏观经济指标作为初始变量,然后收集相应数据并对其进行调整,排除多重共线性后,得到模型所需要的指标体系,构建相应的CPV模型,最后对模型进行实证预测与检验.

2.1 变量选取

在4种现代信贷风险度量模型中,CPV模型是唯一一个用宏观经济状况去拟合违约概率的模型.本文首先从消费者需求情况、行业波动处境、市场发展情形和国家宏观经济状态4方面着手,选取10个经济变量建立模型指标体系,详尽包罗国内生产总值增长速度、货币供应量、一美元兑人民币汇率、一年期利率、工业增加值增加速度、固定资产投资、国房景气指数、社会消费品零售总额、企业景气指数以及居民消费价格指数.

2.2 模型构建

运用计量经济学的办法,CPV模型将违约概率转化为Logit函数[9]的表观形式,表达式如下:

其中,Pj,t表示借款人的条件违约概率;Yj,t是由如下多因素模型给出的宏观经济变量相关指数[5]:

其中,Xj,m,t表示在时间t国家(或行业)j的m个宏观经济变量,βj,m是国家(或行业)j的m个宏观经济变量对应的相关系数,ε是误差项.

此前已有学者利用CPV模型研究违约率与宏观经济的关系,但大多数在确定宏观经济因素时,人为因素比重较大.本文依照现实广泛选取多达十个变量对宏观经济指数进行拟合,使选取变量时主观性有所降低.基于CPV模型的基础思想,本文建构如下的商业银行信贷风险回归模型:其中,Y为宏观经济指数;β0为固定常数,代表排除模型中筛选出的十个变量之外,其他经济变量对宏观经济指数的综合影响;β1、β2、…、β10分别为10个自变量对因变量的影响能力大小;X1为国内生产总值增长速度;X2为居民消费价格指数;X3为工业增加值增加速度;X4为货币供应量;X5为城镇固定资产投资;X6为一年期利率;X7为社会消费品零售总额;X8为一百美元兑人民币汇率;X9为国房景气指数;X10为企业景气指数;ε为误差项.

不良贷款率具体数据源自于中国银行业监督管理委员会网站,其余宏观经济变量数据来自于中国国家统计局网站.其中,我国银行业的违约概率数据难以获取,故采用不良贷款率替代违约率.

2.3 模型修正与检验

首先回归分析2006年第一季度到2014年第四季度的36组数据,然后通过对比2015年第一季度的违约率预测值与实际值进行方程有效性检验.应用Eviews7.2经济计量软件对以上构建的商业银行信贷风险模型进行多元线性回归,有如下结果见表1.

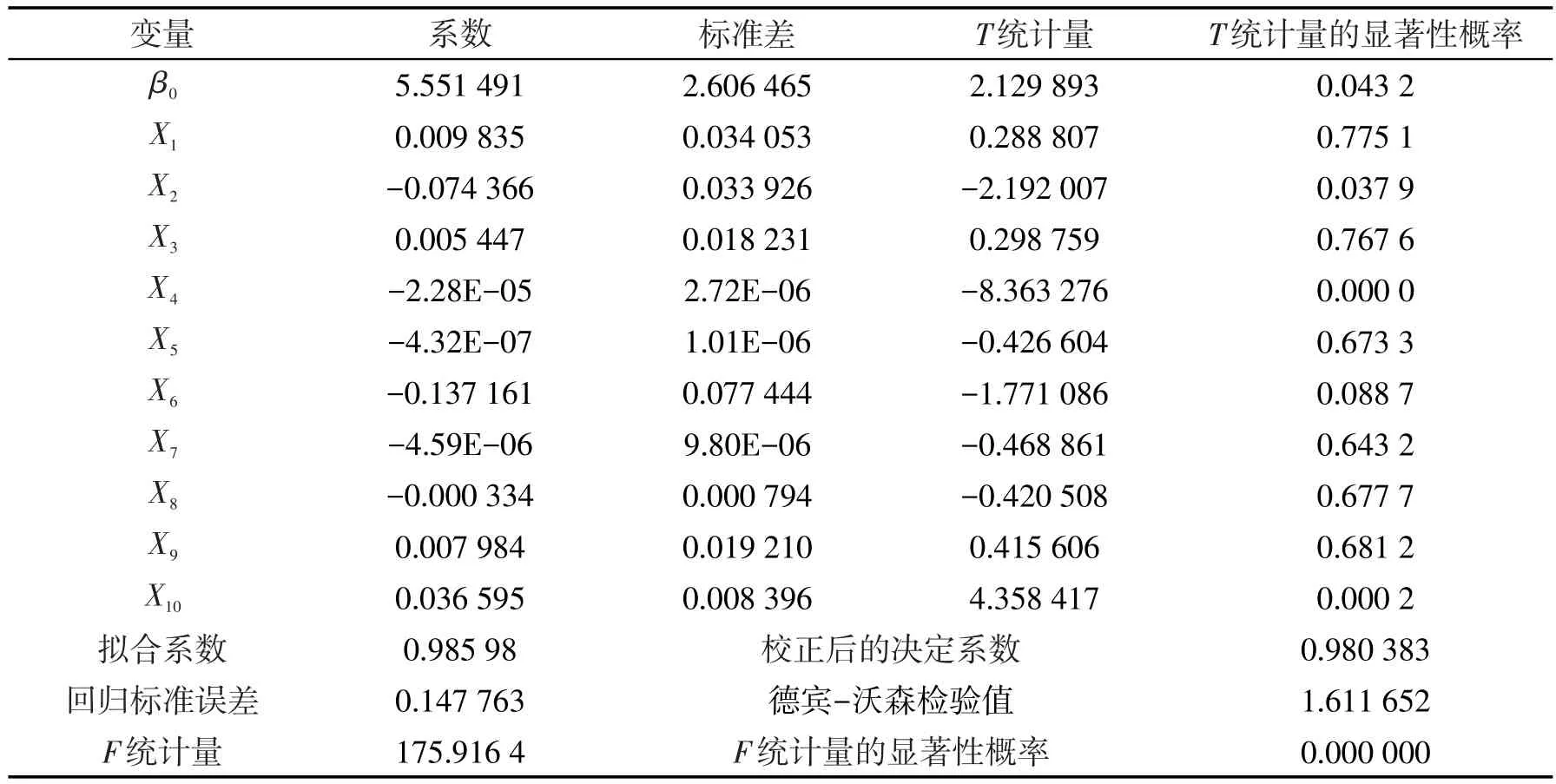

表1 10元线性模型回归结果

其中,拟合系数用来判断模型拟合优度,数值越接近1表示模型模拟优度越高,当数值为1时,表示模型与被模拟量完全一致;校正后的决定系数表示剔除因自变量个数的增加使拟合系数增大的因素后的拟合优度,更具有代表性和说服力;回归标准误差用来判断其平均数对各变量值的代表性能力强弱;F统计量可以说明模型的整体显著性情况,一般来说F越大模型越显著;德宾-沃森检验值用来说明相邻残差之间存在正相关的程度,当数值接近2时,说明相邻残差之间只存在程度较轻的正相关;T统计量的伴随概率值,当数值小于或等于0.025时,表明通过T检验.

从10元线性模型回归结果可以看出,拟合系数达到0.985 988,即模型模拟优度为98.598 8%,校正后的决定系数也达到0.980 383,即调整后的拟合优度为98.038 3%,模型对样本的拟合程度较高.回归标准误差值较小为0.147 763,表明其平均数对各变量值的代表性较强.F统计量为175.916 4,说明模型整体显著性良好.德宾-沃森检验值为1.611 652,接近于2,即相邻残差之间只存在程度较轻的正相关.但是,可以看到部分变量的T统计量的伴随概率值偏大,未能通过T检验,说明这些指标对因变量没有显著影响,因此需要针对多重共线性对指标进行筛选.

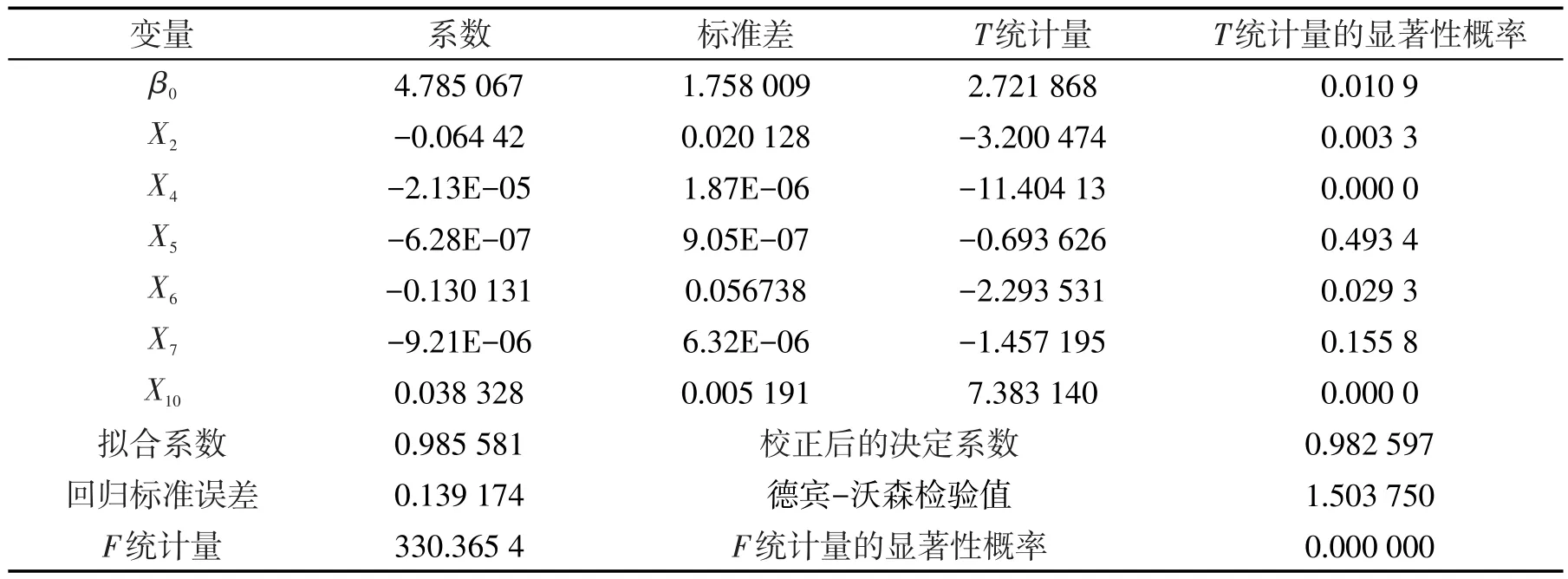

本文所釆用的指标筛选方法是逐步回归法,回归结果如表2.

表2 6元线性模型回归结果

剔除GDP增长速度、工业增加值增速、国房景气指数和一百美元兑人民币汇率这4个指标之后,拟合系数达到0.985 581,虽然降低0.000 407,但是校正后的决定系数达到0.982 597,反而增加0.002 214,故模型对样本的模拟优度有所提升.回归标准误差值有所下降变为0.139 174,表明其平均数对各变量值的代表性更强.F统计量从175.916 4大幅度提升至330.365 4,说明模型整体显著性明显增强,显著性甚为理想.德宾-沃森统计量显示为1.503 750,仍接近于2,相邻残差之间只存在程度较轻的正相关.T统计量显示变量基本通过T检验.显然,排除多重共线性后,回归结果从各个方面都得到较好的改善.

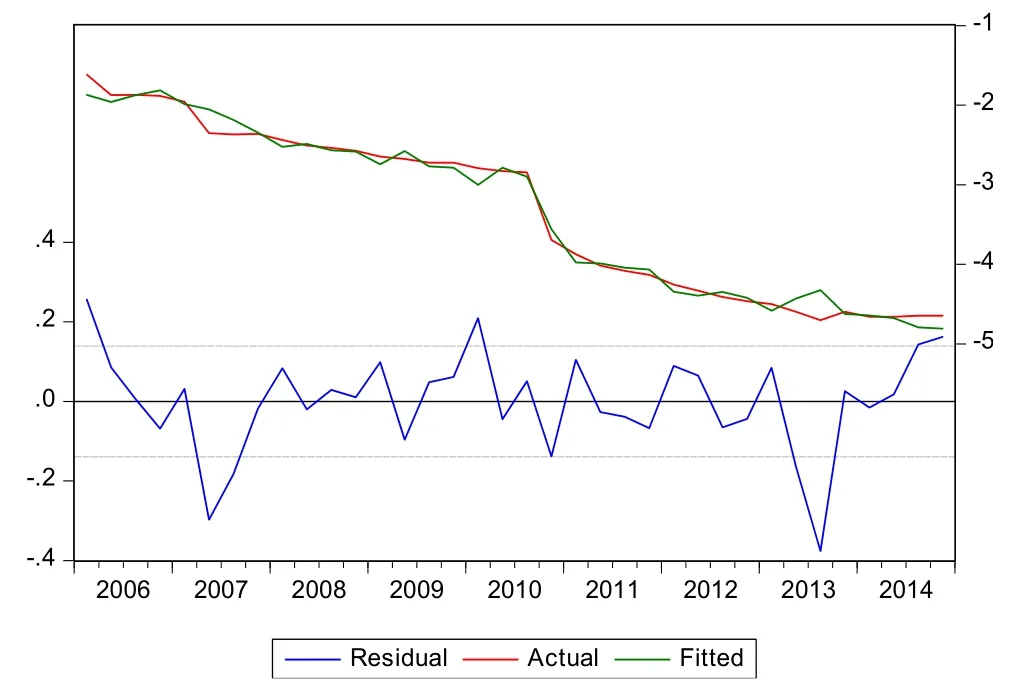

为更直观清晰地看出模型的拟合程度,宏观经济指数的拟合值和实际值的对比图以及残差如图1所示.

图1 宏观经济指数的实际值和拟合值的趋势对比及残差

从图1可以看出,Y的实际值与拟合值的曲线在绝大多数地方都基本吻合.因此,根据以上实证分析的过程可以认为,最终确定的这6个指标对宏观经济指数Y有很好的解释作用.因此本文构建的商业银行信贷风险回归模型为:

2.4 模型预测与分析

为检验所构建模型的现实意义,将2015年第一季度各宏观经济变量数值代入前面计算出的宏观经济系数的表达式,计算出Y的值为-4.13,然后将该值代入模型公式中,计算出估计的违约率为0.015 8,根据银监会公布的数据,实际商业银行贷款的违约率为0.013 9,可以得到估计值与实际值相差仅0.001 9,误差较小,因此认为本文构建的模型预测效果较好.

3 商业银行管理信贷风险对策建议

针对我国商业银行信贷风险的具体情况,可以采用内部和外部管理相结合的方法.一方面,从内部管理出发,商业银行可以致力于培养有高素质的专业风险管理人才,着重对风险管理文化进行建立与丰富[10],强化商业银行的内部控制体系建设.另一方面,从外部管理考虑,应该抓紧完善数据基础,搭建数据共享平台,加强信用风险管理相关法律法规建设,加快社会信用体系建设.

4 结论

此前已有学者利用CPV模型研究违约率与宏观经济的关系,本文在此基础之上,为排除在确定宏观经济因素时人为因素比重较大的影响,依照现实广泛选取多达10个变量对宏观经济指数进行拟合,降低变量选取的主观性.在最终建立的指标体系中,多数文章回归得到三因素、四因素和五因素模型,为避免较少因素的局限性,本文利用多重共线性原理最终将指标体系里的因素扩展到6个.结果表明,对于研究商业银行信贷的信用风险来说它是较好的指标体系.另外,为弥补CPV模型研究在时间观测值的选取上大多较少,时间序列的差异性有可能导致模型回归不准确的缺憾,本文选取已被证实的最佳时间序列长度36个时间观测值,得到的结果较精确.

[1]ALTMAN E I,SAUNDERS A.Credit risk measurement:Developments over the last 20 years[J].Journal of Banking&Fi⁃nance,1997,21(11/12):1721-1742.

[2]谢赤,徐国嘏.银行信用风险度量Credit Metrics模型与CPV模型比较研究[J].湖南大学学报(自然科学版),2006,33 (2):135-137.

[3]程婵娟,邹海波.CPV模型在银行贷款违约概率计算中的应用研究[J].当代经济科学,2009,31(5):15-20.

[4]何清.基于CPV模型对我国商业银行信用风险的管理研究[D].北京:北京林业大学,2012:37.

[5]刘星宇.我国商业银行房地产信贷的风险度量及管理研究[D].成都:西南交通大学,2015:46-54.

[6]王超.我国商业银行风险管理研究及对策[J].赤峰学院学报(自然科学版),2014,30(6):114-118.

[7]曹云峰.我国中小商业银行信用风险管理研究[D].北京:首都经济贸易大学,2015:28-32.

[8]尹航.基于CPV模型的我国商业银行房地产信贷风险研究[D].杨凌:西北农林科技大学,2011:15-16.

[9]白建琨,魏晓琴.基于CPV模型的城镇化国内贷款信用风险分析[J].山东农业大学学报(自然科学版),2015,46(4):636-639.

[10]谭斌.基于CPV模型的商业银行信贷风险研究[D].南京:南京理工大学,2012:13.

Empirical Analysis on the Risk of Credit Loan of the Commercial Bank Based on the CPV Model

ZHANG Yuru,HOU Weibo

(School of Mathematical Sciences,Huaibei Normal University,235000,Huaibei Anhui,China)

Based on the theory of the credit portfolio view model(hereafter called the CPV model),this pa⁃per makes an empirical analysis on the credit risk measurement model of commercial banks.Results show that the six macroeconomic indicators,which are the money supply、consumer price index、urban fixed asset investment、total retail sales of social consumer goods、the one-year interest rate and the business climate in⁃dex,well fit the macroeconomic index and have a good effect on the prediction of commercial banks′credit default rates.

commercial bank;credit portfolio view model;default rates;credit risk

F 832.45;F 224.0

A

2095-0691(2017)02-0036-05

2016-12-26

张玉如(1993— ),女,安徽阜南人,硕士生,研究方向:金融数学.

侯为波(1963— ),男,安徽无为人,博士,教授,研究方向为金融数学.