浅析中小企业融资难的实证研究

2017-05-30赵莉娜

赵莉娜

摘 要:改革开放之后,我国的中小企业迅速发展,近20年来,民营企业的GDP贡献率高达70%,但中小企业在融资方面却只获得了27%。因此,融资难的问题一直困扰着中小企业,并对中小企业的发展起到了抑制作用。本文以上市公司作为研究对象,从万德数据库、国泰安数据库分别检索了2013年~2015年100多家公司作为研究对象,分析速动比率、发展能力、战略特色、绩效考核等8个相关指标,并以假设检验的方法构建模型,利用模型得出融资难的原因,最后对模型分析的结果进行了总结。

关键词:中小企业 融资困境 构建模型

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2017)06(a)-031-02

1 研究背景

随着互联网时代的飞速发展,各行各业都受到了互联网的冲击。随着经济的快速发展,我国中小企业因为其自身的各种问题,比如规模小、信息不对称、风险大、融资难等,阻碍了中小企业前进的步伐。因此为了使中小企业能够得到持续长久的发展,推动国民经济的进步,国内外专家学者一直都在致力于研究中小企业融资的问题,以更好更专业的方法来解决融资难的困境,因此学术界对于这个问题也是非常重视。

2 国内外研究文献梳理

国内学者对于中小企业融资困境方面的相关研究很多。比如刘磊和安涛(2010)提出,在金融危机时期,因为公司财务管理能力的落后以及公司治理方面的欠缺,还有企业内部控制方面权责的不明确等问题,直接导致公司资金的紧张问题日益加剧。而刘安兵(2010)则认为,中小企业融资难,主要是因为很难获得信贷资金支持,主要集中在贷款难、贴现难,贷款到期后续贷更难,开立保函、信用证难;其次还表现在中小企业的规模和产业结构方面,因为它们的规模和经营规模情况普遍较小,生产的产品在市场上竞争力不强,产业化层次和企业的信用状况比较低,同时中小企业的经营市场导向性极差。

国际方面的学者对中小企业融资困境的研究主要集中在信贷配给方面。Sticlitz和Weiss观点认为,在信贷支持方面,中小企业由于信用状况差,能够获取金融机构信贷方面的融资远不及大企业。Modigliani和Miller两位国外学者在企业的融资环境、资本规模等理论的研究方面提出了自己的观点,对市场存在无竞争能力的假设前提下,从显著方面来分析,企业在融资方面与企业价值并不存在相关性,双方之间没有显著关系。

3 中小企业融资难的实证分析

3.1 相关数据选取与分析

3.1.1 数据来源

本文选取100家中小企业作为研究对象,为了使研究内容更贴合实际,笔者从各种渠道搜集与本文研究密切相关的上市中小企业数据。并利用中小企业的相关财务指标作为研究基础,对2013年~2015年中小企业的财务数据进行分析,通过假设、构建模型等方法来进行检验,从而得出影响中小企业融资难的原因。

3.1.2 融资基本指标假设

影响中小企业融资的因素很多,本文主要从两方面来选取研究的指标,分别是从影响中小企业内部因素和外部因素来展开的。

首先从影响企业内部因素方面选取了四个指标作为研究对象,分别是速动比率、劳动效率、偿债能力以及盈利能力。

其次从影响企业外部因素方面选取了四个指标作为研究对象,分别是企业战略、绩效考核、融资环境以及风险因素。

3.1.3 确定相应变量及模型分析

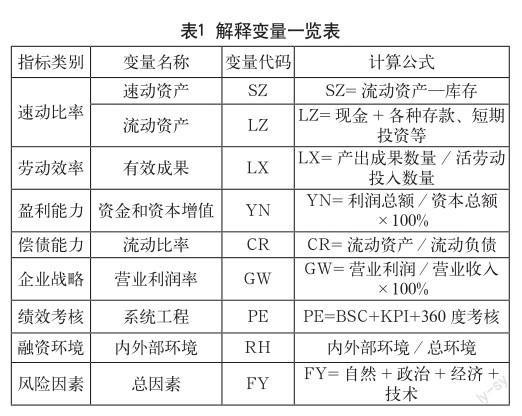

净资产收益率这一指标是用来衡量公司运用自有资本的效率,企业有多少平均净资产就能获得多少收益,所以本文选取净资产收益率作为研究的被解释变量,选取速动比率、劳动效率、企业战略、绩效考核等8个指标作为研究的解释变量。

(1)確定指标

被解释变量。本文选取净资产收益率(ROE)作为被解释变量,此变量可以用来比较各解释变量之间的相关性,以此分析中小企业融资问题。

确定变量。出于上述的假设,本文选取了影响中小企业融资难的内部和外部共8个指标作为解释变量,如表1所示。

(2)模型设定与基本假设

融资模型的设计恰好包括这8个指标所面临的问题,其公式可以设定为:

(3)对数据进行统计分析

本文选取2013年~2015年上市的中小企业100家为研究对象,对上述的8个指标进行检验统计,分析结果如表2所示。

从表2统计数据可以看出,企业的营业利润率的指标对中小企业融资具有较大的影响,2013年~2015年净资产收益率的均值分别为0.652、0.736、0.955;2013年~2015年总因素的均值分别为0.148、0.109、0.131。2013年~2015年营业利润率和资金资本增值率的均值具有显著上升的趋势,这种上升的趋势,对解决影响中小企业融资难的困境具有一定的研究意义。

3.2 基于融资模型的回归分析

根据上文各项指标统计值的分析,利用统计软件SPSS分别对中小企业内源融资和外源融资的指标进行分析。

首先对这8个指标的可行性进行相关性分析;然后根据统计值对样本数据进行检验;最后利用数学中的线性回归方程,得出结果如表3所示。

R2这个数值明确了解释变量方差与被解释变量之间拟合度上存在着多大的相似性,调整R2这个数值越趋近于1,表示这个模型能够被解释能力越好。从上述实证研究的分析结果可以发现,中小企业的内外部的影响因素的指标值拟合效果比较好,另外,本文还分析了P检验值和多宾沃森值这两个数值,都表明最后的统计结果非常显著。

4 相关结论

本文选取的研究对象主要是中小企业,虽然只选择了100家企业,并不能代表所有的中小企业,但对于研究中小企业融资难的问题还是具有一定的价值,本文利用了影响中小企业融资难的内外部相关的8个因素,并进行假设检验,实证分析得出的结论具有一定的代表性,对中小企业在融资方面的共性也有帮助,根据上述分析得出以下结论。

(1)从上述的分析看出,速动比率、偿债能力这两个指标的P值都比0.05要小,表明这两个指标是影响中小企业内部融资的主要因素,可以解释对中小企业融资困境的影响是,所以对本文来讲是主要的研究指标;而劳动效率、盈利能力对融资影响并不大。

(2)影响中小企业外部融资的主要因素是企业战略和绩效考核,风险因素的影响其实并不大,而融资环境这个指标本身就具有特殊性,所以对中小企业融资影响还是具有研究价值,对表3的内容解释起来还是挺有难度,这也是本文的不足部分。

(3)中小企业融资难的问题必须从内外部两个方面去研究,通过本文的实证分析结果可知,内外部各方面的因素对融资是非常重要的。本文选取的这8个指标,对影响内外部融资的拟合度较高。

参考文献

[1] Agostino,M.,M.L.Rocca,T.L.Rocca,et al.Do Local Financial and Legal Systems Affect SMEs Capital Structure?[D].University of Calabria,Italy,2010.

[2] Bettzuge,M.O.,T.Hens.An Evolutionary Approach to Financial Innovation[J].The Review of Economic Studies,2001,68(3).

[3] 劉磊,安涛.金融危机背景下中小企业融资创新研究[J].企业融资,2010(4).

[4] 刘安兵.创业板市场与中小企业融资模式创新的关联性分析[J].宏观经济研究,2010(3).