我国民营企业融资困境分析

2017-01-12聂华

摘要:我国民营企业在促进经济增长、市场繁荣和扩大就业等方面发挥着极其重要的作用,但与国有企业相比,民营企业融资难问题更加突出。当前我国民营企业上市融资的饥渴症状凸显出我国民营企业的融资结构缺陷。从企业成长周期、融资方式出发,分析目前我国民营企业融资困境,并提出相应解决对策:降低信息不对称;完善企业内部治理结构,健全财务管理制度;健全多层资本市场,完善直接融资渠道。

关键词:民营企业;融资困境;路径分析

中图分类号:F2765文献标识码:A文章编号:

2095-3283(2016)11-0101-03

[作者简介]聂华(1991-),女,江苏镇江人,研究生,研究方向:法律与金融。

民营企业在促进经济增长、市场繁荣和扩大就业等方面发挥着极其重要的作用,与国有企业相比,民营企业融资难问题更加突出。企业选择什么样的融资方式,由企业自身发展和实际情况决定,同时受融资渠道是否畅通的影响。

一、企业融资方式与金融成长周期

(一)企业融资方式

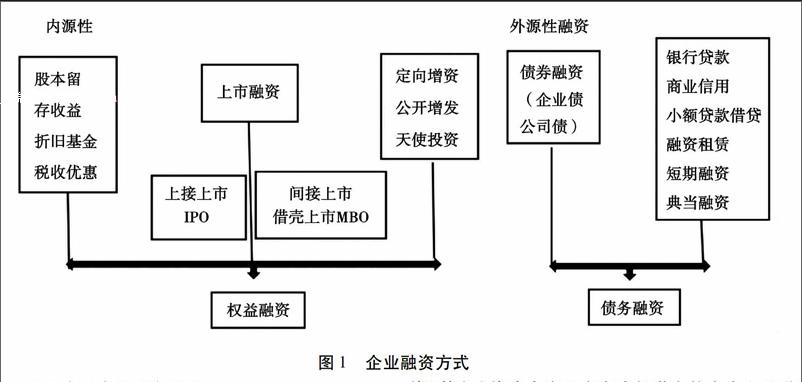

企业融资分为内源性融资和外源性融资、权益性融资和债务性融资。内源性融资指企业依靠内部积累进行融资,包括股本、留存收益转化为新增投资以及折旧基金转化为重置投资三种形式;外源性融资,就是企业通过外部融资用于投资活动,可以分为直接融资(债券融资、股票融资)和间接融资(信贷融资)。股票融资主要是上市融资,又分为直接上市融资和间接上市融资,前者主要指IPO(首次公开发行)融资,后者包括借壳上市、MBO(管理层收购)等融资方式。权益性融资是指企业利用股票和保留利润筹集的资金,表示企业对其拥有所有权,包括股本、股票上市融资、天使投资等。债务性融资是指企业利用发行债务、信贷等方式筹集的资金,体现的是一种债权债务关系。

(二)企业金融成长周期理论

企业的生命周期具体可以分为诞生期、成长期、成熟期和衰退期四个阶段。在企业不同的成长周期,随着企业规模、实力、经营战略等条件变化,企业的融资渠道和融资结构必然将发生变化。按照企业融资优序理论,企业在不同生命周期经历了内源性融资到外源性融资的交替变化过程。企业在发展初期,由于难以承担高额的负债成本,基本上是自有资本积累,在这个阶段,“天使融资”等私人资本会为具有高成长潜力的中小企业进行融资。随着企业发展,内源性融资无法满足企业发展需求,外源性融资成为企业扩张发展的主要融资方式。而企业的外源性融资,基本上优先选择银行借款,其次是在市场上发行债券,最后是选择上市融资。

二、我国民营企业融资现状

(一)内源性融资为主,外源性融资困难

世界银行2012年企业报告称中国民营企业中224%将融资难排在了第一位。以固定资产投资为例,中国民营企业固定资产投资所需资金的896%来自于内部融资,远高于世界713%的平均水平;仅有45%来自于银行借款,远低于世界146%的平均水平;还有32%来自于发行股票,略低于世界47%的平均水平。这组数据说明我国民营企业投资过于依赖内部资金,外源性融资困难,企业受到融资约束。

(二)信贷歧视

我国民营企业外源性融资的主要方式就是信贷。林毅夫在2001年指出与大型金融机构相比,中小金融机构与中小企业间的借贷行为更具有比较优势,一方面是因为中小金融机构的组织结构更有利于产生软信息,从而与中小企业达成有效沟通,缓解信息不对称;另一方面是中小企业为了与银行保持长期合作,也会主动披露更多信息。然而,由于我国银行业发展结构不平衡,大银行长期占据垄断地位,有能力但是服务中小企业的意愿不强;小银行发展相对滞后,有意愿但服务中小企业的资金有限。同时由于我国整体信用体系不健全,资金提供者,主要就是商业银行难以掌握公司的实际运营能力、贷款资金用途等,加上中小企业本身财务管理体系不健全,企业发展规划往往也不明确,这样的信息不对称导致风险难以预测,银行在开展民营企业授信业务时往往也会提高门槛、加强信息约束等,造成信贷歧视。

(三)上市融资民营企业比例少

1992年6月,我国第一家民营企业开始进入股票市场,6年之后,股改提上正式议程,为民营企业进入股票市场提供了良好的契机。但是近些年来,民营企业上市数量没有明显突破,通过首发上市的民营上市公司占全体上市公司的比重极低,截至2012年,仅150余家民营企业成功上市。原因在两方面:一是企业不想上市。首先,产权问题难以厘清,很多民营企业存在挂靠经营现象;其次很多民营企业得到地方政府扶持,占据了大量未经行政许可的生产经营资源,比如土地使用权。如果要上市,就要补办手续,这必然是一笔不小的开支;第三上市公司的税收制度不同,进行股份制改造时缺乏合法行政授权的税收优惠必然要补缴或者返还优惠税费。更重要的是对于内部经营管理不健全的民营企业来说无法面对严格的监管和执行信息披露制度。二是企业上不了市。我国上市标准中企业规模、盈利记录、净资产规模、融资额度等方面的规定限制了规模小但盈利能力强的民营企业上市。

三、我国民营企业突破融资困境的对策

(一)降低信息不对称

信息不对称理论认为,企业内部人作为信息优势的一方,天然地有利用信息不对称谋求自身利益最大化的冲动,容易造成融资市场上的“逆向选择”和“道德风险”问题。外部投资者或借款人等资金供给方预期到这些问题后,作为信息劣势的一方,会采取一系列应对措施,包括对企业尽职调查、核查资金使用情况等以降低信息不对称及其附带风险。这会产生多笔成本或费用,继而成为投资人要求的股利或借款人要求的利率,由此提高企业的外部资本成本,造成资金需求方内部融资和外部融资成本的差异,最终导致企业的融资约束。无论是债权融资还是股权融资,信息对称都至关重要。在借贷中,特别是银行信贷中,要重视和发展关系型借贷,建立健全企业信息信用体系。针对中小型企业,特别是微型企业,可以设立一些特别的机构进行倾斜性的借贷,比如社区银行,为辖区内的微小型企业提供简便快捷的融资服务。对于股权融资,信息披露制度是解决信息不对称的重要环节。根据企业披露信息对企业进行风险级别分类,根据不同的风险级别类型制定不同层次的资本市场民营企业准入条件,降低其准入门槛。

(二)完善企业内部治理结构,健全财务管理制度

AsliDeMirgucKuMt指出,企业的发展不能只靠内部积累,否则外部融资的企业的发展速度将远远超过它。良好的企业形象是进行融资的第一步,也会为企业打开外部融资的机会大门。企业经营状况的公开和透明能够让企业拥有良好的融资机会。因此,民营企业必须完善公司内部治理结构,健全决策机制、执行机制,加强企业财务管理制度和内控制度建设,为提高其融资能力提供可靠的保证,民营企业才能通过上市融资降低资产负债率,才能筹集项目建设急需的资金。

(三)健全多层资本市场,完善直接融资渠道

1畅通多层次资本市场的衔接制度

目前我国发展形成了由主板、中小板、创业板、全国股转系统(俗称新三板)等构成的多层次资本市场体系,市场容量决定了新增上市公司的数量,主板市场不可能承受数以万计的民企上市,因此要充分发挥中小板、创业板、新三板对民营企业上市融资的功能。民企的发展阶段和发展规模各不相同,不能按照一刀切的方式去规定上市的标准。企业应根据自身现状和融资需求,申请对应的板块上市。同时要尽快完善转板制度,如新三板企业达到上创业板、中小板或主板要求的,可以不通过证监会发审委审核,而由沪深交易所负责按上市规则审核直接转板或者仍由证监会发审会审核,但允许新三板挂牌企业单独“排队”,大大加快审核速度。

2完善新三板上市融资制度

全国股转公司发布的数据显示,2015年新三板共有1887家挂牌公司完成2565次股票发行,发行23079亿股,融资121617亿元,比肩创业板。根据 Wind 数据统计,2015年创业板全年增发募集资金规模为11563亿元。新三板显示出极其强大的融资功能,相比创业板和中小板,新三板的上市更加容易,虽然从数据上看来,新三板企业的平均市盈率为3527,低于创业板的7245,中小板的4402,但是平均成长性为65%,高于创业板的24%,中小板的12%。因此对于民营企业来说完善新三板上市融资制度至关重要。一是推行市场分层,实现风险的分层管理和差异化监管,同时也推进差异化服务,降低投资人的信息收集成本,以利于企业融资;二是完善中小企业私募债、债券、可转债、优先股发行制度,推动上市企业再融资;三是积极为中小企业开展知识产权质押、应收账款质押、动产质押、股权质押等抵押贷款业务,推动开办商业保理、金融租赁和定向信托等融资服务。

3降低民企改制上市成本

对民营企业上市给予倾斜性照顾,尤其是一些规模小但是潜力大的企业,简化、减少不必要的行政审批程序,根据企业的实际情况,减免一些税费和手续费用,使得中小民营企业上市的成本降低。

4加大对自主创新融资的支持力度

目前我国支持自主创新民营企业融资的股票市场框架体系已基本形成,为高风险、高回报的自主创新民营企业提供了直接融资平台,同时也应积极为民营企业在国外上市融资创造条件。加快发展股权投资基金,吸引社会资本聚集,促进民营企业自主创新融资体系的优化升级;推动民营企业发行中长期债券及切实可行的短期债券,例如公司债券、中期票据、短期融资券等筹集资金,不断拓展融资渠道;推动发展技术产权交易市场,为大部分不能主板上市的民营企业提供一个产权交易、收购兼并、股权回购与风险资金退出的场所,也为创新成果转化提供服务。

[参考文献]

[1]叶志伟我国民营企业融资约束成因及应对探析[J]财务与会计,2016(10)

[2]夏诗园,夏海军信息不对称条件下我国民营中小企业融资问题的博弈研究[J]黄河科技大学学报,2016(7)

[3]Ayyagari M, Demirgü-Kunt A, Maksimovic V Small vs Young Firms Across the World: Contribution to Employment, Job Creation, and Growth[J] Social Science Electronic Publishing, 2011

[4]高燕民营企业上市前财务管理相关问题研究[J]商业经济,2015(6)

[5]新三板2015融资报告:增发1216亿元超越创业板[N]21世纪经济报道,2016-01-07:014

Abstract: Chinas private enterprises play an extremely important role in promoting economic growth, market prosperity and expanding employment, etc. However, compared with the state-owned enterprises, private enterprises financing problem is more prominent. At present, the symptoms of hunger and thirst in the listing and financing of Chinas private enterprises highlight the financing structure of private enterprises in China. Based on the enterprise growth cycle and financing methods, this paper analyzes the financing dilemma of Chinas private enterprises, and puts forward corresponding countermeasures,such as improve the information asymmetry,corporate governance structure,financial management system,multi-storey capital market and direct financing channels.

Key words: private enterprise; financing dilemma; path analysis

(责任编辑:郭丽春)