基于AR(2)-GARCH模型的利率风险管理研究

2017-05-30李维

李维

摘 要:利率市场化背景下,利率风险已成为商业银行所面临的最主要风险。当下商业银行风险计量大多采用VaR模型,虽然计量结果比以往靠定性分析和简单的风险度量技术更具客观性,但金融时间序列大多有较强的波动性,不服从正态分布,与VaR模型的假设条件相违背。GARCH(广义自回归条件异方差)模型能有效地刻画金融时间序列的波动性和聚集效应,可提高风险计量的准确度,风险管理更加高效。在股份制商业银行中,招商银行无论是从盈利模式、资产结构,还是风险管理水平,都具有一定的代表性,以其作为样本分析具有普适性。

关键词:利率风险管理 ARCH效应 VaR值 GARCH模型

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2017)01(b)-146-03

1 引言

常用的利率缺口管理模型只是粗略地估计银行的重新定价风险,存在事后度量误差,且没有将货币的时间价值纳入考虑;当下商业银行风险计量大多采用VaR模型,虽然计量结果比以往靠定性分析和简单的风险度量技术更具客观性,但金融时间序列大多有较强的波动性,不服从正态分布,这与VaR模型的假设条件想违背,因此采用GARCH(广义自回归条件异方差)模型刻画金融时间序列的波动性和聚集效应,可提高模型的准确度。

在西方学者中,Dvaid[1]最早使用ARCH模型计算出VaR值,发现并指出ARCH模型是计算收益率波动的最佳模型;国内学者邹建军、张宗益和秦拯[2]在研究VaR模型中的波动率时,发现上海股市的日收益率具有ARCH效应,GARCH比移动平均法和RiskMetrics更能准确地反应风险。在分析利率的波动性时,采用AR(2)-GARCH(1.1)模型,较AR(1)模型有一定的创新和提升,特别是在较长时间序列和相对波动率处于较高水平时,能提高VaR模型风险计量的准确度,更加适合于商业银行高效地进行风险管理。

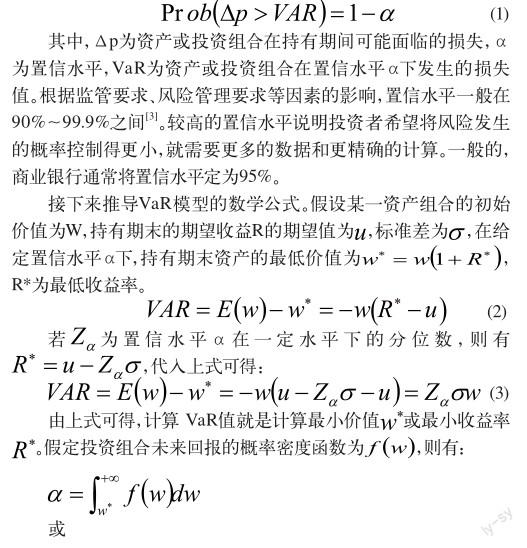

2 VaR模型

2.1 VaR模型

VaR是指在一定的持有期内,资产或者投资组合在给定的置信水平下可能面临的最大损失,或者说,资产或投资组合损失值为 VaR值的概率仅为给定的置信水平。其数学表达式为:

3 实证分析

3.1 数据的选取及分析

本文选取2012年1月4日到2014年12月31日的上海同业拆借利率的隔夜利率,数据来源于SHIBOR网站,样本总量749个。首先将SHIBOR利率进行对数处理,计算对数值LR=log(rate),然后用Eviews8.0对样本进行数据分析。具体的数据分析结果如表1、表2、表3、表4所示。

ADF值的绝对值为5.991012,t统计量大于1%、5%、10%置信水平下临界值的绝对值,随后的P值为零,因此,拒绝原假设,所以处理后的时间序列不存在单位根,原时间序列也不存在单位根,可以认为时间序列是平稳的,可以进行下一步——正态性检验。

从检验结果可以看到,经过对数处理之后的时间序列LR的偏度系数为1.104744,说明分布曲线左侧拖着较正态分布更长的尾巴;峰度系数为6.072358,说明分布曲线尾部较正态分布更厚,且JB统计量的值较大,JB统计量对应的概率为零,因此,不接受LR序列符合正态分布的假设。

由前文可知,金融资产收益率时间序列不服从正态,具有尖峰厚尾的特征,其波动也具有条件异方差特性。也就是说金融时间序列的方差在统计期内不会保持不变,而且波动性会受到前期波动的影响。本文采用AR(2)模型进行异方差效应分析,是由于时间序列在自相关检验中,滞后二期的偏自相关系数均超过0.05。现检驗AR(2)模型的有效应并使用ARCH-LM检验对均值方程拟合的残差进行10阶滞后的自相关检验。

检验结果可见各系数的t统计量值均明显不为零,Std.Error值很小,P值均为零,因此拒绝系数为零的假设,且系数的估计可信度较高。可以认为均值方程自回归拟合程度非常高,AR(2)模型有效。其中F统计量为2920.326,P=0.000000,说明模型显著,可以对残差进行异方差检验。

检验结果可见,F-statistic=16.03546,P=0.0000,说明滞后残差的平方项是联合显著的。ARCH效应对应的统计量为133.3342,P=0.0000,说明时间序列存在条件异方差现象,可以建立GARCH模型来分析。

3.2 建立GARCH模型求得VaR值

本研究使用GARCH(1,1)模型对利率的波动性进行分析,均值方程和方差方程设置如下:

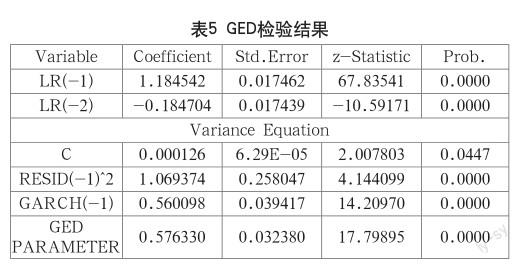

在金融研究中,多为假设服从正态分布、t分布或者GED分布。综合三种模型检验分析的结果值,发现GED分布下的检验效果最为显著,对时间序列的模拟程度也最好。因此采用GED分布进行残差分析,该分布能根据不同的参数模拟出不同的分布现象,且当形状参数等于2时等同于正态分布。GED分布检验结果如表5所示。

由表5可以看出,均值方程中滞后项的相伴概率为零。残差、ARCH项、GARCH项的相伴概率均为零,低于0.05的置信水平,说明方差方程是显著的。

检验模型是否消除了时间序列中的ARCH效应,由表6可知,F统计量以及滞后项的P值显著大于0.05的置信水平,即ARCH效应在残差正态分布的GARCH(1,1)模型中已消除。

4 结语

本文利用AR(2)-GARCH模型分析处理上海同业隔夜拆借数据,并求得招商银行2014年3个月期利率敏感性负缺口的在险价值VaR,得到以下结论。

上海同业隔夜拆借利率时间序列大致平稳,但不服从正态分布,且存在自相关效应,因此不可以直接运用VaR模型计算利率风险值。

时间序列的残差存在聚集波动效应,且滞后二期的偏自相关系数均超过0.5,因此用AR(2)模型进行异方差效应分析更有效,结果证明时间序列存在异方差效应。

建立GARCH模型,得到残差基于GED分布的GARCH(1,1)模型,验证的模型消除了时间序列的ARCH效应,模型选择正确。得到条件标准差序列后求得招商银行的3个月期利率风险值,短期利率风险值偏大。

实证结果证明招商银行存在较高的利率风险,因此股份制商业银行应重点关注利率市场化进程中存在的利率风险,从技术、管理模式、管理理念等方面提升利率风险管理能力,继续加大对利率风险的主动管理力度,减少利率风险对净利息收入的冲击。其一,应加大金融衍生产品和中间业务的创新力度,提升非利息收入所占比例,扩大资产配置的视角和金融服务的范围,大力发展投资银行等非信贷业务、交易金融、财富管理等业务,优化盈利结构模式平滑银行利润波动。其二,完善风险评估体系,建立高效的利率风险管理机制。运用VaR模型、久期缺口分析模型、敏感性缺口分析模型等利率风险管理方法对银行的资产负债结构、财务状况实时监测,考察投资组合的规模、收益率和久期值,重点关注不良贷款的比例的变化以及负债业务中同业拆借、短期存款、发行债券等在总负债中所占比重的变化。其三,提高利率风险管理意识,注重人才培养。提高利率风险意识能改变被动管理风险的现状,银行应当主动进行利率风险管理,并且处理好风险和发展的关系,不能一味地寻求高速发展而缺乏有效的风险管理。20世纪90年代爆发的金融危机已经给了我们血淋淋的案例,美国雷曼兄弟等國际大银行的破产就应该给予我们深刻警示,科学的发展观应当通过有效地管理风险来创造价值。从实践经验来看,将风险、产品、市场三者结合起来,风险研究、产品营销和市场走向经常保持有效地沟通,是筑建银行最有效防线的可靠保证。

参考文献

[1] Semper J D C,Clemente I M.Value at risk calculation through ARCH factor methodology:Proposal and comparative analysis[J].Euro of Oper Res,2003(03).

[2] 邹建军,张宗益,秦拯.GARCH在计算我国股市风险价值的应用研究[J].系统工程理论与实践,2003(05).

[3] 徐炜.GARCH模型与VaR的度量研究[J].数量经济技术经济研究,2008(01).

[4] 陶伟.基于GARCH族模型的VaR与CVaR值的实证与应用[J].统计与决策,2012(09).