官员独董会影响真实盈余管理吗?

2017-05-24燕山大学经济管理学院臧秀清韩婷婷

燕山大学经济管理学院 臧秀清 韩婷婷

官员独董会影响真实盈余管理吗?

燕山大学经济管理学院 臧秀清 韩婷婷

本文以2012-2014年上交所A股上市公司为研究对象,分析了政治关系对独立董事独立性的影响方式,尝试性探索官员独董对真实盈余管理的作用机制。研究发现:官员独董未充分履行监督职能,约束企业的真实盈余管理行为。与此同时,在考虑所有权性质的前提下,国有企业的真实盈余管理水平较民营企业低。

官员独董 真实盈余管理 产权性质

一、引言

2013年7月,中国重汽委任三名“重量级”官员担任独立董事引发舆论广泛关注。事实上,退休官员于企业担任独立董事绝非个例,数据显示,截止2013年9月,约有5760人担任沪深两市8076个独立董事职位,其中有2590名有“政治关系”,所占比约为44.97%。我国法律对公务员在企业任职有严格的约束,然而退休官员在企业担任独立董事问题一直未能禁止。由此,2013年发布的18号文件,对官员在企业任职提出了新的要求,明确禁止现任官员兼职,同时对退休后官员在企业的任职行为,也做出了更为严格的规定。

独立董事制度的初衷是通过独立“第三方”完善公司治理机制,防范大股东与管理层的利益合谋。但是我国建立独立董事制度已十年有余,中小股东利益损害的事件仍然时有发生,独立董事制度能否有效发挥监督职能一度遭到质疑。而通过委任前任政府官员担任独立董事,可以与政府建立一种“关系”,在政府补贴、税收优惠以及产权保护等方面获得资源优势。那么在行政背景下,独立董事制度对企业盈余操纵监督职能的发挥是否会发生改变呢?目前,学术界对盈余管理的探讨的焦点主要在应计盈余管理。已有研究表明,独立董事的政治背景会导致较差的财务信息质量。那么,官员独董能否起到监督企业真实盈余管理的作用呢?尚未有学者涉及这一领域的研究。在这一研究空白的基础上,本文通过剖析政治关系对独立董事独立性的影响方式,尝试性探索官员独董对真实盈余管理的作用机制。

二、理论分析与研究假设

除此之外,弱联结优势理论很好的补充了资源依赖理论对资源支持职能的解释。Granovetter认为个体与群体之间由于存在沟通和互动而存在一种联结关系,这种关系可以分为强联结关系和弱联结关系。强联结关系一般存在于社会特征类似的群体内部,这种联结维系着组织的内部运行,个体之间掌握的信息差别很小。而弱联结关系存在于属性不同的个体之间,信息掌握具有显著的差异性,更容易跨越社会界限进行信息、资源和知识的传递。这种联结关系的定义同样适用于董事网络。内部执行董事在日常工作中联系较为密切,因而紧密程度比较高,可以形成强联结关系。而独立董事均来自公司外部,相互之间了解较少,主要通过定期会议和私下交流进行沟通,所以外部独立董事与其他董事之间会形成弱联结关系。独立董事对公司的了解程度和专业知识与内部董事相差很大,尤其当独立董事兼任多家公司时,其认知更为多元化,能够为管理层提供差异化的资源支持和决策基础,从而在董事网络中建立“沟通桥”。综上所示,本文认为官员独董将更多的发挥咨询建议和资源关系职能,而发挥的监督职能有限。

独立董事的政治关系可以为企业在融资优惠、税收减免、财政补助、获取稀缺资源、产权保护、进入管制行业等方面获取支持。但是,在政治背景下,资源支持效应是否会影响独立董事职能的发挥,有效抑制企业的真实盈余管理行为呢?关于企业政治关系的研究多见于CEO、高管或董事会成员,专门针对独立董事的研究并不多见。聘任行政背景CEO或其他高管,企业可能面临较大的风险。因为政治关系主要带来资源支持,而具有政治关系的高管多年任职于政府部门,可能不具有企业管理者的必备能力和市场的敏锐度,不能保证企业的健康运行。而相较于其他高管而言,独立董事具有“外部性”,其核心职能是监督企业运行,并不涉及日常经营管理活动,因此可以成为构建政治关系的最优选择。

随着经济的发展,民营企业的力量不断壮大,但是在当前转型经济的背景下,民营企业在资源获取方面很难获得与国有企业相同的地位,长期面临政治上的歧视和制度上的约束。因此,民营企业为了在激烈的市场竞争中取胜,获得通过市场化方法无法获得的资源,开始通过一种非正式制度,来获取资源支持。已有研究表明,民营企业有建立行政关系的倾向。聘任官员独董成为民营企业与管理当局建立联系的一种方便而有效的手段。在我国,政府在资源配置中的作用举足轻重。因此,民营企业聘任官员独董的动机主要是获取资源。本文认为,民营企业的官员独董倾向于发挥资源支持职能而非监督职能。在这种情况下,独立董事政治关系的建立往往需要企业投入大量的维持成本,在一定程度挤占了企业在提高盈余信息质量上的投入。此外,与财务背景独立董事不同,政治关系独立董事可能没有相关专业知识保证其履行监督职能,企业对其政治资源的倚重也使行政背景独立董事消极行使监督职能。因此,民营企业官员独董可能不能有效发挥监督职能,进而降低真实盈余管理水平。

相较于民营企业,国有企业与政府有着“血缘关系”,应该不存在刻意聘任官员独董建立政治关系的动机。但是,余峰燕等(2011)发现,国有企业同样存在政治关系的独立董事,官员独董的客观性较低。这些官员独董的聘任往往由政府主导,是政府干预的结果,独立董事的提名和薪酬并不透明。独立董事的“不独立”很难使其制约管理层的真实盈余管理行为。但是,本文认为由于国有企业本身具有资源优势,因此政治关系独立董事可以在一定程度上发挥监督职能,监控企业的经济运行情况,防范管理层和大股东的利益合谋,能够提高企业的财务信息质量和透明度,此时可以对企业的信息透明产生积极影响。根据以上分析,本文提出研究假设:

H1:官员独董不能抑制民营企业的真实盈余管理行为,真实盈余管理水平较高

H2:官员独董不能抑制国有企业的真实盈余管理行为,但是相较于民营企业,真实盈余管理水平较低

三、研究设计

(一)样本选取与数据来源为了研究官员独董对真实盈余管理的作用机制,本文以2012-2014年上交所A股上市公司的数据为样本。下列样本将会被剔除:(1)被特殊处理上市公司;(2)2010-2014年上市的公司(由于数据中会用到变动额指标);(3)交叉上市的上市公司;(4)存在数据缺失的上市公司;(5)行业某一年样本数据<30的上市公司。最终筛选出2012-2014年各年度样本数量分别为618家、630家、650家,共1898个样本数据。

对照组患儿实施常规治疗,即选择健胃消食口服液(批准文号为国药准字Z20030094;商品名称:健胃消食口服液;商品规格:10毫升×6支;生产厂家为江苏济川制药有限公司)进行口服,3岁以内的患儿每天用药2次,每次用药5ml,3-6岁的患儿每天用药2次,每次用药10ml,6岁以上的患儿每天用药2次,每次用药20ml,连续用药1周为1个疗程,本次用药1个疗程。

本文大部分数据来自WIND数据库和CSMAR数据库,其余数据通过人工检索方式从上市公司年度财务报告中获取。其中独立董事的背景资料来自WIND上市公司数据库-深度资料-董事会与高管-现任/离任管理层详细资料。

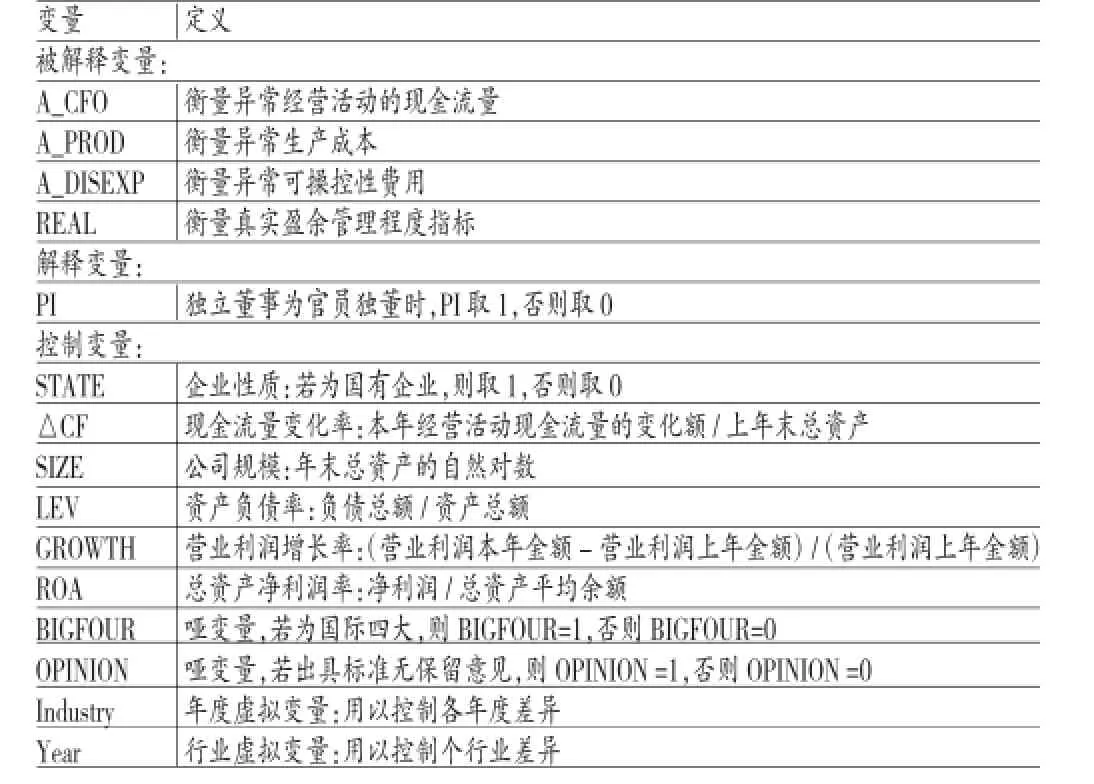

(二)变量定义

(1)被解释变量。对于真实盈余管理程度的计量,本文采用Roychowdhury(2006)提出的模型,分别计量企业经营活动的正常现金流量、生产成本和酌量性费用,公式如(1)(2)(3)所示:

其CFOt为经营活动现金流量净额,PRODt为生产成本,是本期销售成本与期初期末存货变动额之和,DISEXPt为酌量性费用,是本期销售费用和管理费用的合计数,At-1为上期总资产,St为本期销售额,St-1为上期销售额,△St为本期与上期销售额变动,β为系数,ε为随机误差项。通过对上述模型进行回归,求出正常的经营活动净现金流量、生产成本和酌量性费用。实际值与正常值的差额即为异常经营活动的现金流量A_CFO、异常生产成本A_PROD和异常酌量性费用A_DISEXP。

由于企业会采用多种真实盈余管理方式来操纵盈余,因此本文引入表示真实盈余管理整体水平的指标REAL。进行真实盈余管理的企业会表现出较低的经营现金流量、较高的生产成本和较低的酌量性性费用,因此整体水平指标REAL如公式(4)所示。

(2)解释变量。本文将官员独董定义为:个人履历中曾经担任(1)前任政府官员;(2)现任或前任人大代表;(3)现任或前任政协委员的独立董事。

(3)控制变量。本文选取企业性质、现金流量变化率、公司规模、资产负债率、营业利润增长率、总资产净利润率、事务所规模、审计意见类型作为控制变量,并在此基础上控制行业和年度的影响。本文各变量定义如表1所示。

表1 变量定义

(三)模型构建

为了验证官员独董对真实盈余管理的影响,并在检验的过程中考虑产权性质的影响,本文构建如下模型,验证假设H1和H2是否成立,模型如下:

REMt分别代表真实盈余管理程度指标REAL、A_DISEXP、A_PROD和A_CFO。

模型中PI和STATE交互项,旨在检验PI对REMt的影响是否与公司产权性质STATE有关。根据理论解释,本文认为交互项系数β2分别为负(REAL)、正(A_DISEXP)、负(A_PROD)、正(A_CFO),说明官员独董对真实盈余管理的消极影响与企业的产权性质相关,即虽然在两种产权性质下,官员独董均不能约束真实盈余管理行为,但是相较于民营企业,国有产权企业中真实盈余管理水平更低。

四、实证分析

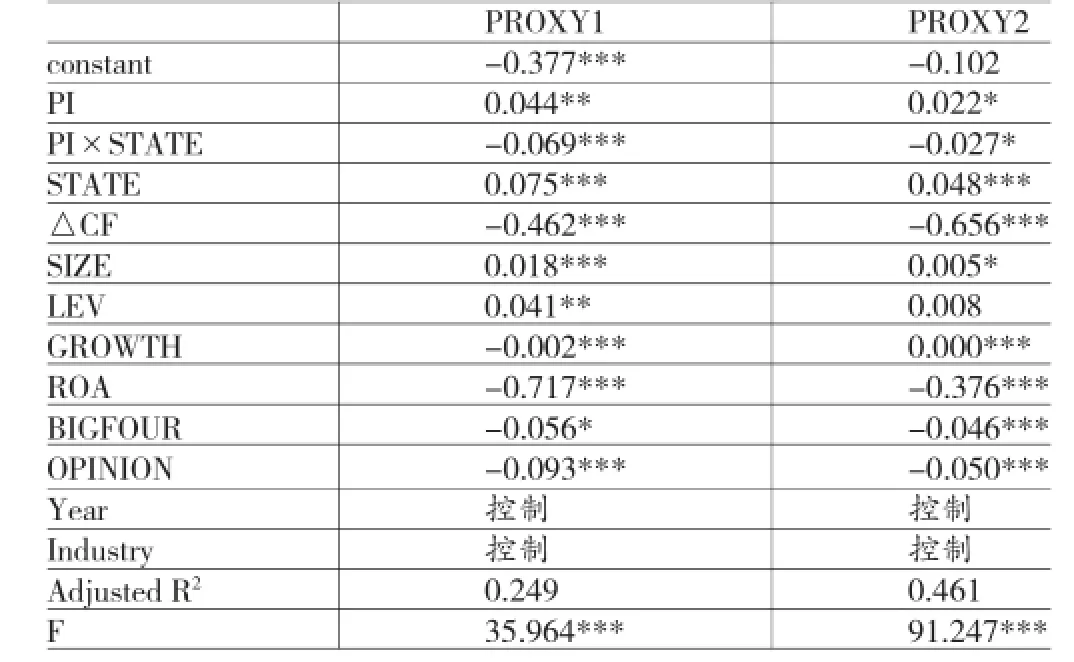

(一)回归分析从表2中可以看出,PI的系数分别为正(REAL)、负(A_DISEXP)、正(A_PROD),说明官员独董不能有效抑制真实盈余管理。具体表现为存在官员独董的企业酌量性费用较正常水平明显降低,在回归模型中表现的显著性为1%;生产费用较正常水平提高,但是在回归模型中没有表现出显著性;经营活动的现金流量较正常水平高,同样没有表现出显著性。三种操纵手段的综合结果为官员独董企业真实盈余管理程度较高,在回归模型中表现的显著性为10%,说明官员独董的未有效发挥监督职能,约束企业的盈余管理行为,该结果支持了假设。

观察STATE与被解释变量(REAL、A_DISEXP、A_PROD、A_CFO)的回归系数分别为0.090、-0.033,0.042、-0.015,且除A_CFO在5%的水平上显著外,REAL、A_DISEXP、A_PROD均在1%的程度上表现出显著性,由此可以看出国有产权企业的真实盈余管理程度较高。考虑到在中国特殊的政治背景下,国有企业和民营企业在最终控制权方面存在较大差异,国有企业管理层通常为政府委派,其升职、报酬等取决于社会和业绩等多重标准。同时国有企业具有社会功能属性,在提高企业业绩促进经济发展的同时,需要承担涉及国计民生的社会责任。相对于民营企业,国有企业存在着“一股独大”、控制权较为集中的现象,因此股东和管理层的行为容易对中小股东形成利益侵占。再者,国有企业通常面临较小的破产风险和融资困难,真实盈余操控给企业业绩带来的长期消极作用并不是企业管理者的关注焦点。因此,相较于民营企业,国有产权企业的真实盈余管理动机更为强烈,真实盈余管理水平更高。国有产权的回归结果与李增福(2013)的结论一致。

模型中PI和STATE交互项的系数分别为负(REAL)、正(A_DISEXP)、负(A_PROD),且分别在5%,1%,5%的水平上表现出显著性,与预期一致。A_CFO的系数为负,同时未表现出显著性。回归结果说明,在所有权性质的作用下,官员独董对真实盈余管理的作用机制发生了改变。结果显示,虽然两种产权性质下,官员独董均未抑制真实盈余管理,但是国有企业的真实盈余管理水平较非国有企业低,这一结果支持了研究假设。

由控制变量的回归结果可以看出,△CF与真实盈余管理呈负相关,结论与李增福(2013)一致,这一变量可以对真实盈余管理导致的现金流动进行控制。SIZE的系数为正(REAL)、负(A_DISEXP)、正(A_PROD),说明规模较大的公司真实盈余管理程度高于规模小的公司,与李增福(2013)研究结论相符。LEV反映了企业的风险水平。回归结果显示,资产负债率与REAL和A_PROD变化方向相同,与以往研究相符。GROWTH可以控制公司利润的增长对真实盈余管理水平产生的影响。当管理层为实现利润增长目的时,盈余操纵是首要的备选方式。而当企业本身利润上升速度较高时,实施盈余管理倾向性更低。因此,该指标与真实盈余管理变动方向相反。ROA与在1%的显著性水平上与四个指标显著相关,表明资产回报率较高时企业的真实盈余管理程度较低。本文设置了两个外部审计监管方面的指标,分别衡量外部审计机构的审计水平(BIGFOUR)和发表的审计意见(OPINION)对企业盈余管理的影响。结果显示,BIGFOUR与REAL、A_DISEXP显著负相关,OPINION与REAL、A_DISEXP、A_PROD显著负相关。说明,国际四大可以在一定程度上识别企业的盈余操纵,审计意见也可以约束企业的真实盈余管理行为。

表2 回归结果

(二)稳健性检验根据Cohen(2010)的研究,本文另外构建真实盈余管理的两个指标,如公式(5)、公式(6)所示。

检验结果如表3所示。从表3可以看出,回归结果未发生实质性变化,因此,研究结论具有较强的稳健性。

已有研究尚未涉及真实盈余管理水平较高的企业是否更倾向于聘任官员独董的问题。为了保证文章的严谨性,本文拟控制由此带来的内生性。由于解释变量PI很难找到其他替代变量,本文将所有解释变量和控制变量(除年度和行业)滞后一期,对上述模型进行回归,发现回归结果未发生显著性变化。由上述分析可知,本文研究结果稳健程度较高。回归结果如表4所示。

表3 稳健性检验1

表4 稳健性检验2

五、结论与建议

(一)结论本文以2012-2014年上海证券交易所A股上市公司为研究对象,剖析了政治关系对独立董事独立性的影响方式,尝试性探索了官员独董对真实盈余管理的作用机制。研究发现:官员独董未充分履行监督职能,降低抑制企业的真实盈余管理水平。与此同时,在考虑所有权性质的情况下,国有企业的真实盈余管理水平较民营企业低。本文认为民营企业官员独董更多的发挥资源支持职能而非监督职能。而由于国有企业本身具有资源优势,因此政治背景独立董事可以在一定程度上发挥监督职能,监控企业的经济运行情况,防范管理层和大股东的利益合谋,此时可以对企业的会计信息质量产生积极影响。

(二)建议本文研究结论不仅能在理论上扩充了独立董事和真实盈余管理的研究范围,同时有助于进一步厘清政府与市场的关系,为建立良好的政商关系提供借鉴。在此基础上本文提出如下建议:第一,政府角度,应该进一步推进混合所有制改革,引进民营资本,实现市场公平有序竞争。混合所有制的基础是在国有体系中的私有产权许可,董事会和独立董事制度的完善将是这一过程的核心内容。随着有效制衡的治理机制和监管机制的建立,官员独董这一现象终将变成历史。第二,企业角度,改革独立董事聘任制度,建立市场化的用人体制,着重强调保持独立董事的客观性。不断健全企业的监督机制,真实盈余管理应该成为监管的重点之一。与此同时,应该充分认识到我国政商关系面临转型升级拐点,建立合法、透明、主动的政商关系才是企业长远发展的保证。

[1]余峰燕、郝项超:《具有行政背景的独立董事影响公司财务信息质量么——基于国有控股上市公司的实证分析》,《南开经济研究》2011年第1期。

[2]刘浩、唐松、楼俊:《独立董事:监督还是咨询——银行背景独立董事对企业信贷融资影响研究》,《管理世界》2012年第1期。

[3]李增福、林盛天、连玉君:《国有控股、机构投资者和真实活动盈余管理》,《管理工程学报》2013年第3期。

[4]李增福、周婷:《规模、控制人性质与盈余管理》,《南开管理评论》2013年第16期。

[5]童娜琼、岑维、谢思东:《有财务背景的当地独立董事和真实盈余管理》,《财会月刊》2015年第30期。

[6]醋卫华:《独立董事的价值:来自独立董事集中辞职的证据》,《经济管理》2015年第3期。

[7]余玉苗、周莹莹、潘珺:《聘请退休政府官员背景独立董事给上市公司带来好处了吗?》,《经济评论》2015年第1期。

[8]胡奕明、唐松莲:《独立董事与上市公司盈余信息质量》,《管理世界》2008年第9期。

[9]Goldman E.,Rocholl J.,So J.Do Politically Connected Boards Affect Firm Value.Review of Financial Studies,2009.

[10]Geert Braam,Monomita Nandy,Utz Weitzel,Suman Lodh.Accrual-based and Real Earnings Management and Political Connections,International Journal of Accounting,2015.

[11]Lihong Wang.Protection or Expropriation:Politically Connected Independent Directors in China.Journal of Banking &Finance,2015.

(编辑 文博)