普惠金融视角下成长链金融与个人融资规模研究

2017-05-16史修松

史修松,刘 琼,魏 拓

(1.淮阴工学院 管理工程学院,江苏 淮安 223001;2.苏北发展研究院,江苏 淮安 223001;3.南京工业大学 经济管理学院,南京 211816)

普惠金融视角下成长链金融与个人融资规模研究

史修松1、2,刘 琼1,魏 拓3

(1.淮阴工学院 管理工程学院,江苏 淮安 223001;2.苏北发展研究院,江苏 淮安 223001;3.南京工业大学 经济管理学院,南京 211816)

互联网与金融业相互渗透催生普惠金融快速发展,随着社会进步,个人消费金融业务将会进一步升级,成长链金融是普惠金融的创新,也是商业银行参与科技金融竞争的重要途径。从本文以付融宝个人贷业务为例对成长链金融进行计量研究。结果表明,个人成长周期中不同因素在不同时期的作用不同,在人的一生中,财富积累期、财富巅峰期是成长链金融业务利润区,同时个人的学历、职业性质与职业级别、工作年限都对个人融资规模具有重要积极影响。

成长链金融 ; 普惠金融 ; 付融宝

1 文献回顾

互联网发展已改变了我们传统的行为方式和思维方法,当互联网思维渗透到金融领域之后产生了新的金融业态——互联网金融,互联网金融的发展使传统金融的服务对象与服务方式发生了改变,金融不再是大企业、大财团的专享服务,让金融能够服务于社会的弱势群体,服务于个人与小微企业,让普惠金融成为现实。成长链金融就是普惠金融在互联网背景下的创新实践,目前对成长链金融的研究刚刚起步,从已有文献来看,目前主要是陆岷峰及其研究团队在进行研究(陆岷峰、张欢,2016a,2016b;陆岷峰、汪祖刚,2016;陆岷峰、葛和平,2016)[1-3],已有研究主要包括以下几个方面。

1.1 成长链金融基本内涵

陆岷峰、杨亮(2016a)对成长链金融进行了较为系统研究,认为成长链金融是基于人生不同成长阶段对应有不同的金融消费需求、偿还能力以及信用特征,对整个生命周期成长链的个人提供全流程金融服务,以最大化满足其金融需求,提升金融机构在个人金融服务方面整体化效用水平的产业生态。从成长链金融的服务模式与对象来看,他并非是单一的业务或产品,改变了银行等传统金融机构基于个人单一阶段的授信模式,而是围绕着个人生命周期,从成长期、青年期、成年期、成熟期及老年期这一成长链链条,将个人的金融需求、消费特征、偿还能力、信用状况等连接成一个整体,全方位地为该成长链的多个人生阶段提供融资服务,实现整个成长链的金融服务效用持续提升。

1.2 成长链金融理论基础

成长链金融研究的理论基础是生命周期理论(陆岷峰、杨亮,2016c)。将目前被人为分离、各阶段关联性被隔断金融业务用生命周期理论进行整合熨平。成长链金融则是基于生命周期理论,将自然人分为成长、就业、成熟及退休四个阶段,针对各阶段间金融需求、消费特征及信用水平的差异化与潜在关联性,为个人提供全生命周期的金融产品及服务(王婷婷,吴建平,2016)。对于个人而言,成长阶段是财富透支期。主要为小于24岁的学生群体,该类青年己有一定的消费需求,由于尚无固定薪水收入,独自还款能力较弱,因而超前消费的还款仍基本依靠于监护人经济支持。 就业阶段是财富积累期。就业阶段的自然人群体基本为开始进入职场,筹备结婚生子的25~40岁人群。该类群体投资风格为进取型,投资品种多样化,并对购房贷款、车贷、消费信贷等有较强需求。基于对该阶段群体期望资产增值、耐用品消费需求旺盛的考虑,就业阶段是极其关键的财富积累期。成熟阶段是财富巅峰期。该阶段主要为40~55岁的中老年人群,子女已逐步走入社会参加工作,自己开始拥有独立空间,同时也开始为退休后生活做准备。该阶段人群的财富水平、经验能力等均上升至巅峰状态,债务压力逐步削减,扩大投资、实现保值增值成为投资目标[4-6]。退休阶段是财富享受期。作为退休阶段群体,其主要目标就是安享晚年,尽管收入处于较低的固定水平,但生活消费、旅游、医疗开销将大幅增加,正处于财富的享受期,理财风格变得比较保守。

1.3 成长链金融风险防范

成长链金融的主要风险来自于两个方面(陆岷峰、徐阳洋,2016a),即内部风险与外部风险,内部风险主要指成长链金融公司对客户进行授信而面临的风险,表现为流动性风险、违约风险和意外风险;外部风险主要有同行竞争、社会保障体系不完善和社会征信体系不全。陆岷峰、徐阳洋认为这些风险可以通过这样几个途径进行防范:推行成长链金融资产证券化,通过成长链金融资产证券化,当成长链金融公司面对资金枯竭时,可以将手中的借款合约打包成资产在二级市场上流动,从而获得流动资金来化解成长链金融流动性风险。建立完善的个人破产制度,借助欧美国家的个人破产制度,当个人无法偿还债务时可以申请破产。建立大数据预警体系,通过大数据进行分析贷款人的资产变动状况,提前采取相应的措施。还可以通过保险、信用评级和社会保障等途径进行风险防范(陆岷峰、杨亮,2016b)[7-8]。

综上所述,成长链金融研究还处在理论探索阶段,本文在运用已有理论,建立计量模型,以付融宝个人贷产品为例探讨成长链金融视角下职业性质、成长阶段对融资规模影响。

2 研究设计

2.1 变量选择

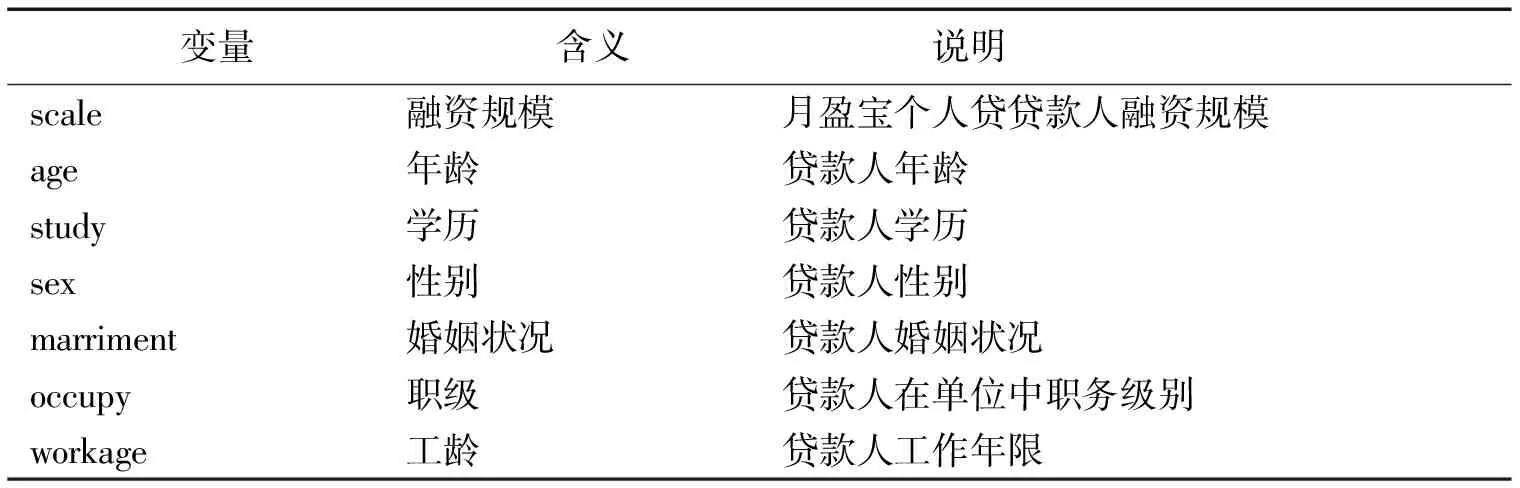

付融宝个人贷业务是个人消费贷款,主要针对机关事业单位工作人员、教师、医生、律师、等优质单位在编人员以及其他一些工作收入稳定、征信良好的人员推出的一种用于资金周转、房屋装修、购买耐用品乃至买车等方面的个人消费。具有消费用途广泛、贷款额度较高、贷款期限较长等特点,对贷款人的审核严格。投资人的信息主要包括:贷款类型、金额、期限、姓名、龄、学历、性别、婚姻状况、公司地点、公司性质、户籍城市、房产、车产、公司主业、工作收入、身份职业、工作限等。本文选择学历、年龄、性别、婚姻状况、职业性质、工作年限等指标,见表1。

学历中初中、高中、大专、本科、研究生分别用1、2、3、4、5表示,性别男、女用1、2表示,已婚与未婚用1、2表示,职级中一般员工、普通上班族、基层管理人员、中层管理人员、普通科员、中级职称(主管)、私企老板、法人、个体工商户分别用1、2、3、4、5、6、7、8、9表示。

2.2 计量模型

付融宝对贷款人通过五重审核,即严谨的风控政策,规避高风险行业,过滤非目标客户;审慎的信用审核,覆盖所有风险点,形成全环节闭环;专业级大数据挖掘,通过深入分析挖掘各类数据,系统化识别各类欺诈风险;多渠道数据对接,丰富黑名单资源,通过精细化评分,精选优质客户;完善的贷后管理,多种手段针对不同种类逾期客户的催收体系,并根据审核结果发放贷款及贷款规模。本文根据数据可建立如下模型:scalei=agei+studyi+sexi+marrimenti+occupyi+workage+ε

表1 变量说明与解释

2.3 数据来源

本研究的样本以付融宝业务中月盈宝的个人贷为数据来源,付融宝普惠金融主要有定期宝和月盈宝,月盈宝贷款对象是小微企业与个人,本文所用数据为2016年1月~2016年7月月盈宝个人贷业务数据,贷款期限为9~12个月和12个月以上,共727条数据,12 个月数据是549条,24个月是178条。

3 计量结果与分析

3.1 整体样本回归分析

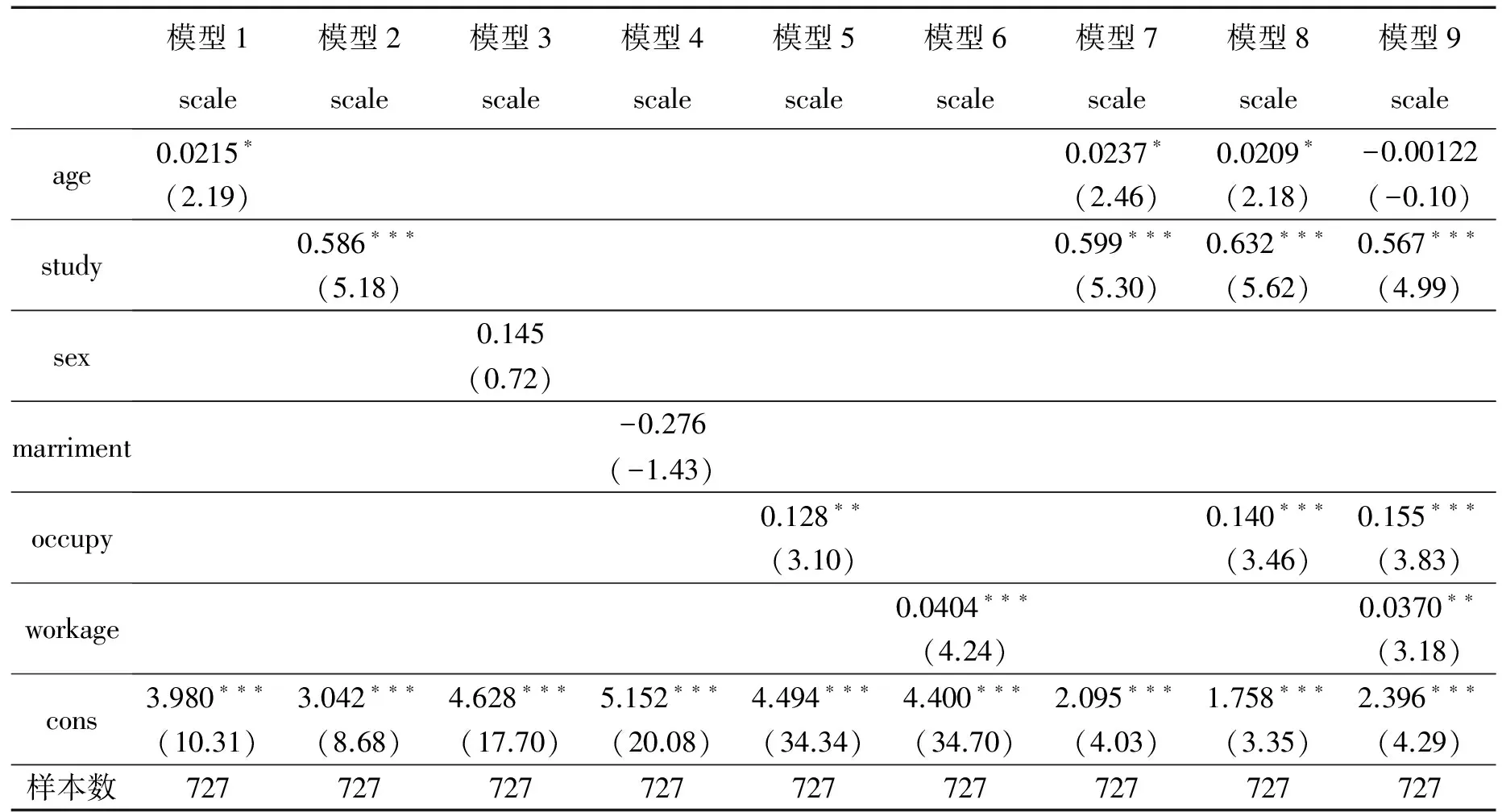

根据上文计量回归模型进行计量回归,结果如表2、表3和表4所示。根据表1,从模型1~模型6看,当融资规模与年龄、学历、性别、婚姻状况、职级和工龄进行独立回归后,结果是除了婚姻状况外,其他变量都是正相关,年龄、学历、职级和工龄都通过了显著性检验,特别是学历、职级与工龄通过了1%的检验。很显然,学历、职级和工龄对融资规模有显著的正向影响,而性别虽然是正向的,但是没有显著性检验,婚姻状况负向作用表明,成长链金融在审核贷款人资质时有偏向已婚者倾向。从模型7来看,年龄与学历同时进行回归表明,年龄与学历对融资规模的作用都增强,说明随着年龄增长高学历人员更受青睐,从选择样本中的年龄在20~55之间,这与成长链金融理论分析一致。从模型8来看,当把职级加入进行回归后,学历与职级的作用都增强,职级的显著性也都强,年龄的影响减弱,由此说明,高学历且同时具有高职级更是成长链金融的最优客户群体,我们的样本中职级高且收入也高。从模型9来看,当考虑工龄因素时,学历的作用减弱,职级因素增强,年龄直到了负向作用,由此说明,在成长链金融的成长链上,接近退休期的群体对融资规模需求呈减弱趋势。

表2 整体月盈宝个人贷业务计量结果

t statistics in parentheses

*p < 0.05,**p < 0.01,***p < 0.001

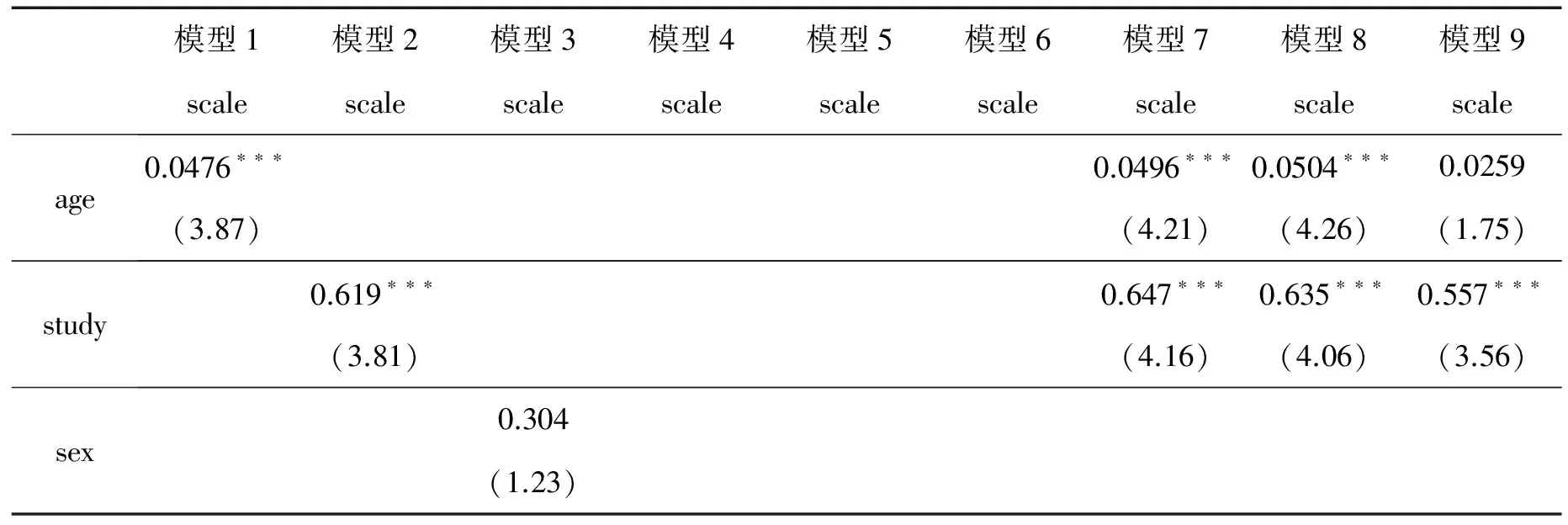

3.2 12个月期限样本回归分析

选择12个月样本数据进行回归结果如表3。从表3整体来看,所有因素对融资规模影响与表2相比都在减弱。根据模型1~模型6分析,学历、贷款人职级和工龄仍然是主要影响因素。根据模型7~模型9分析,在同时考虑工龄、学历、职业性质与职级影响时,学历作用呈减弱、职级呈增强趋势,这与表2分析结果基本一致。

3.3 24个月期限样本回归分析

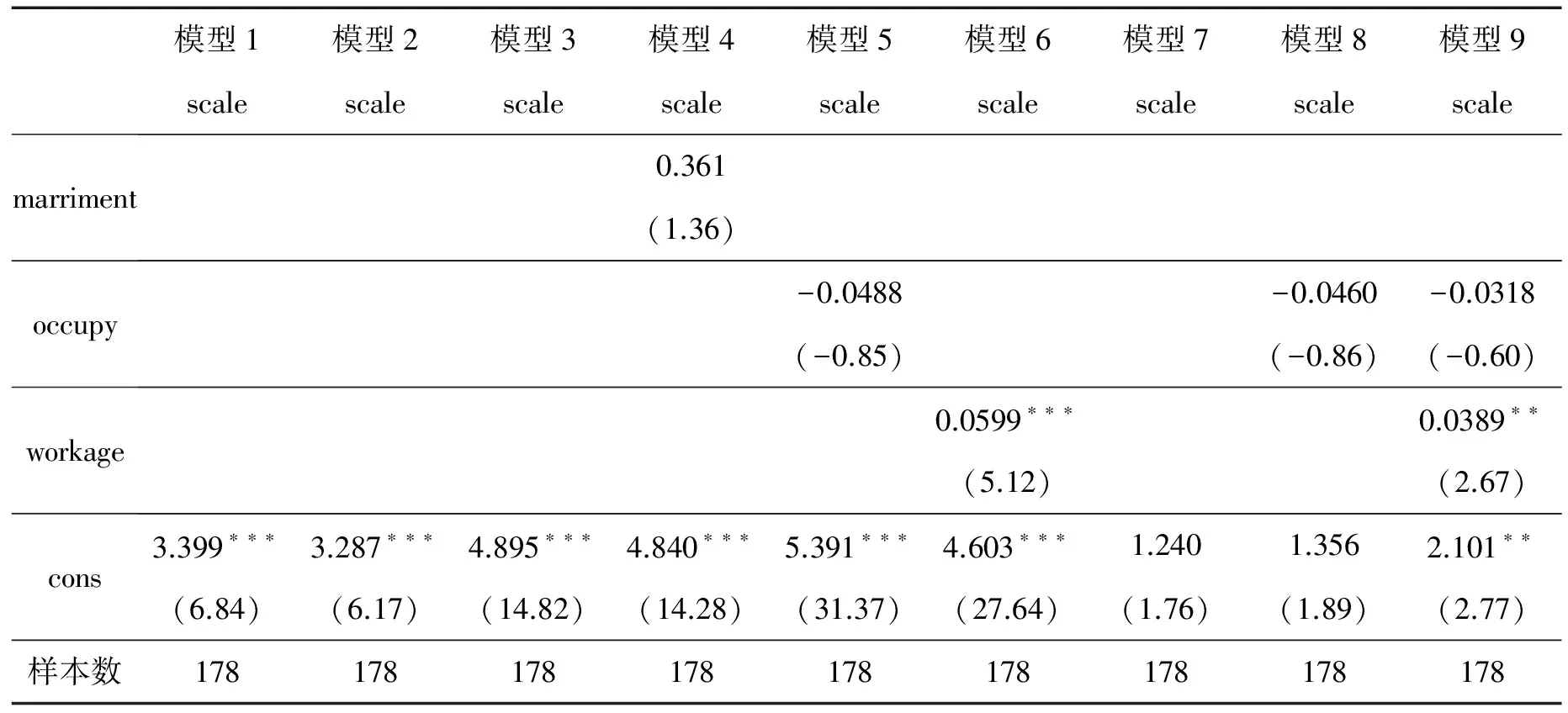

24个月样本数据回归结果如表4。根据模型1~模型6分析,在24个月样本中,贷款人职级没有通过显著性检验,而年龄、学历、工龄的影响作用比12个月样本、整体样本明显增强,说明在较长周期的融资中,学历与工龄对融资规模影响更大,或者说在成长链金融中服务对象以中短期消费为主。

表3 12个月期限月盈宝个人贷业务计量结果

t statistics in parentheses

*p < 0.05,**p < 0.01,***p < 0.001

表4 24个月期限月盈宝个人贷业务计量结果

续表4

模型1模型2模型3模型4模型5模型6模型7模型8模型9scalescalescalescalescalescalescalescalescalemarriment0.361(1.36)occupy-0.0488-0.0460-0.0318(-0.85)(-0.86)(-0.60)workage0.0599∗∗∗0.0389∗∗(5.12)(2.67)cons3.399∗∗∗3.287∗∗∗4.895∗∗∗4.840∗∗∗5.391∗∗∗4.603∗∗∗1.2401.3562.101∗∗(6.84)(6.17)(14.82)(14.28)(31.37)(27.64)(1.76)(1.89)(2.77)样本数178178178178178178178178178

t statistics in parentheses

*p < 0.05,**p < 0.01,***p < 0.001

4 结论与建议

互联网与金融业相互渗透催生普惠金融快速发展,个人消费金融业务将会进一步升级,成长链金融是普惠金融的创新,也是商业银行参与科技金融竞争的重要途径。从本文以付融宝个人贷业务为例的计量分析结果来看,个人成长周期中不同因素在不同时期的作用不同,在人的一生中,财富积累期、财富巅峰期是成长链金融业务利润区,同时个人的学历、职业性质与职业级别、工作年限都对个人融资规模具有重要影响。

成长链金融的创新实践证明其具有很大的发展空间,也体现了成长链金融服务理念的系统性、先进性和整体性。从目前来看,成长链金融的提出是基于互联网金融的实践,其理论研究有待进一步系统化,其风险控制、防范体系与制度建设还需进一步加强。

[1] 王婷婷,吴建平.生命周期理论在金融产品上的应用——个人成长链金融创新研究[J].金陵科技学院学报:社会科学版,2016(7):29-33.

[2] 陆岷峰,汪祖刚.基于成长链金融理论的模型设计分析[J].河北金融,2016(7):68-75.

[3] 陆岷峰,徐阳洋.成长链金融风险及其化解策略研究[J].湖南财政经济学院学报,2016(2):81-86.

[4] 陆岷峰,张欢.成长链金融产品创新研究[J].海南金融,2016(4):56-63.

[5] 陆岷峰,张欢.成长链金融产品创新研究[J].华北金融,2016b(3):86-91.

[6] 陆岷峰,徐阳洋.从战略上化解成长链金融风险[J].企业研究,2016(4):43-49.

[7] 陆岷峰,杨亮.成长链金融原理推导与发展研究[J].华侨大学学报:哲学社会科学版,2016(2):46-53.

[8] 陆岷峰,葛和平.成长链金融学科建设之我见[J].企业研究,2016(5):101-110.

(责任编辑:蒋 华)

Research on Growth Chain finance and financing scale from the perspective of Inclusive Finance

SHI Xiu-song1.2,LIU Qiong1, WEI Tuo3

(1. Faculty of Management Engineering, Huaiyin Institute of Techonology, Huai'an Jiangsu 223001 China; 2. Subei Development Research Institute, Huai'an Jiangsu 223001 China; 3. School of Economics and Management, Nanjing Tech University, Nanjing Jiangsu 211816, China)

The mutual penetration of the internet and the financial industry has spawned the rapid development of Inclusive Finance. Along with social progress, there will be a further escalation of personal consumer finance business. The growth chain finance is an inclusive financial innovation. In the meantime, it is also an important means for commercial banks to participate in the competition of technology finance. This paper adopts the econometric method in its investigation of the growth chain finance through an analysis of Fu Rong Bao personal loan business. The results show that different factors weigh differently in different periods of the cycle of personal growth. Borrowers in their important periods of wealth accumulation constitute the major profit zone of growth chain finance, and their education background, occupation and ranks in occupation, and the length of their working life all have an important and positive impact on their personal financing scale.

growth chain finance; inclusive finance; Fu Rong Bao

2016-08-18

国家社会科学基金项目(16BJY131);江苏省社会科学基金项目(15GLB011);江苏省软科学项目(BR2016023)

史修松(1968-),男,江苏泗阳人,教授,博士,主要从事产业集群、经济增长研究。

F830

A

1009-7961(2017)02-0047-05