京津冀产业协同发展困境与思考

2017-05-12魏丽华

魏 丽 华

(1.河北省委党校,河北石家庄050016;2.中央党校研究生院,北京市100091)

京津冀产业协同发展困境与思考

魏 丽 华1、2

(1.河北省委党校,河北石家庄050016;2.中央党校研究生院,北京市100091)

京津冀协同发展战略是当前我国区域发展战略重要的组成部分,其中的产业协同发展更是至关重要。借助产业分工指数、产业区域配置系数、区位商对京津冀三地第二第三产业进行测算、比较和分析发现,京津冀三地产业存在明显和程度不一的产业同构现象,且同构产业在三地经济发展中的地位举足轻重,其中津冀两地的产业同构现象更为突出;京津冀三地存在各自比较优势突出的主导产业,如北京的汽车制造业、计算机、通信和其他电子设备制造业、文教、工美、体育和娱乐用品制造业等,河北的黑色金属采选业、煤炭开采和洗选业、非金属矿物制品业、纺织业、农副食品加工业,天津的橡胶和塑料制品业等。考虑到京津冀产业同构对京津冀产业协同发展造成的极其不利的影响,为更好地优化京津冀产业布局,推动京津冀产业结构协同,助推京津冀协同发展战略深化实施,必须从布局优化、分工合理、产业成链的协同视角出发,突破行政区域壁垒,以产业关联度、产业链契合度、资源配置合理度等为标准,构建京津冀产业协同发展体系,推动产业跨区域整合,试点横向分税制,突破地方政府为争夺税收而设立的各种产业布局壁垒,按照参与产业链条的要素贡献度高低进行税收分成。

京津冀;产业协同;产业分工指数;产业区域配置系数;区位商

一、京津冀区际产业分工指数分析

京津冀协同发展是当前我国区域发展战略的重要组成部分。在协同发展战略中,产业协同发展至关重要。

这里,我们用产业分工度来衡量地区间产业协同化水平。区域产业分工度越高,表明产业协同化水平越高;反之,区域产业分工度越低,表明产业协同化水平越低。

我们借用大多数学者采用的区域分工指数来测度京津冀地区的产业分工度,[1-2]计算公式如下:

其中,qij和qik分别表示j、k地区i产业的产值,qj和qk分别表示j、k地区的工业总产值。作为产业分工度指数,Sjk的取值范围为[0,2]。Sjk的取值越大,表明j、k两地产业差异化程度越高,产业同构化程度越低;反之,表明j、k两地产业差异化程度越低,产业同构化程度越高。

(一)京津冀区际产业分工指数

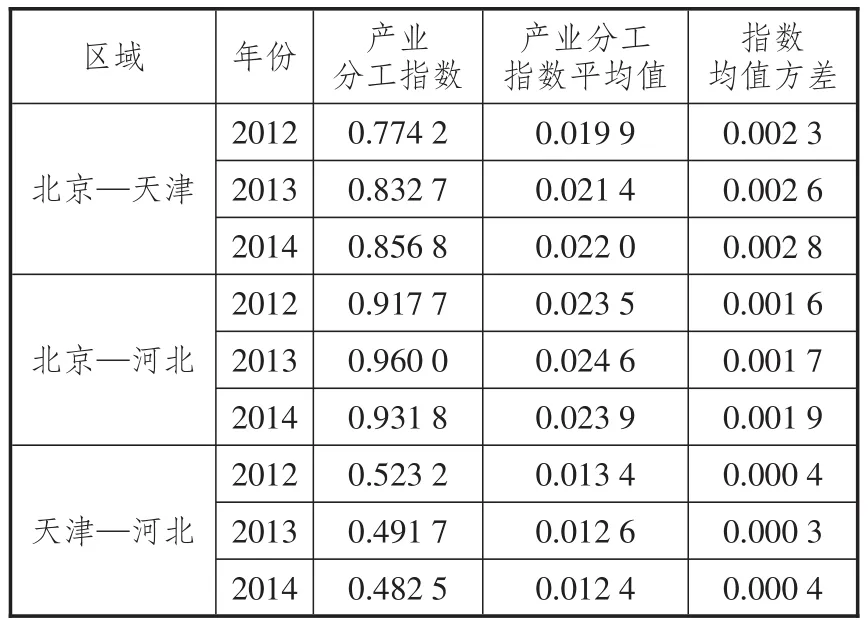

按照这一思路,根据2013年、2014年、2015年《中国工业统计年鉴》,选取京津冀三地工业领域的煤炭开采和洗选业,石油和天然气开采业,黑色金属矿采选业,有色金属采选业,非金属矿采选业,开采辅助活动,农副食品加工业,食品制造业,酒饮料和精制茶制造业,烟草制品业,纺织业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,木材加工和木、竹、藤、棕、草制品业,家具制造业,造纸和纸制品业,印刷和记录媒介复制业,文教、工美、体育和娱乐用品制造业,石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,医药制造业,化学纤维制造业,橡胶和塑料制品业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,其他制造业,金属制品、机械和设备修理业,电力、热力生产和供应业,燃气生产和供应业,水的生产和供应业等39个具体产业,测算了2012—2014年京津冀三地的产业分工指数。具体结果如表1所示。由表1可以看出,总体上,2012—2014年,无论是从区域产业分工指数来看,还是从指数的平均值来看,京冀两地都是最高的,京津次之,津冀最低。这表明,北京与河北之间产业同构化程度最低,产业协同度最高;而天津与河北之间产业同构化程度最高,协同度最低。具体来看,2012—2014年,京津两市间的产业分工指数(包括平均值)呈现出上升态势,表明两地产业协同化水平在不断提升,同构化程度在逐渐降低。2012—2014年尽管京冀两地间的区域产业分工指数存在上下波动,但总体上高于京津两市的数值。与之形成鲜明对比的是津冀两地间的产业分工指数(包括平均值),2012—2014年呈现出明显的下降趋势,表明两地间产业协同度在不断降低,或者说意味着两地间产业同构度在不断上升。从指数均值的方差来看,北京—天津、北京—河北、天津—河北三组数据呈现出由高到低逐渐减少的态势,即北京—天津的产业分工指数均值方差最大,离散程度最高,而天津—河北的产业分工指数均值方差最小,离散程度最低,表明天津—河北间的产业分工态势更为均衡稳定,也意味着两地间产业同构态势将长期持续。

(二)京津冀区际相关产业门类分工指数

遵循同样的方法,按照指标的高低进一步筛选京津、京冀、津冀间39个具体行业中对产业分工指数贡献度最大的前15个行业,具体可参见表2、表3、表4。

由表2可以看出,在京津之间,产业分工指数贡献度排名前五的产业主要包括黑色金属冶炼和压延加工业,汽车制造业,医药制造业,文教、工美、体育和娱乐用品制造业,计算机、通信和其他电子设备制造业及通用设备制造业。排名前五的各产业其分工指数的最低值是0.032 0(即通用设备制造业2014年的产业分工指数值)。其中,产业分工指数值在0.1以上的产业集中在黑色金属冶炼和压延加工业,计算机、通信和其他电子设备制造业①及汽车制造业等三个产业。这表明,两地在上述几个产业中分工度良好,产业协同度比较合理。而在其他行业,产业分工指数贡献度偏低,说明产业分工优度不高,产业协同发展状态欠佳。

由表3可以看出,在京冀之间,产业分工指数贡献度排名前五的产业主要包括黑色金属冶炼和压延加工业,计算机、通信和其他电子设备制造业,汽车制造业,医药制造业,纺织服装、服饰业和黑色金属矿采选业。排名前五的各产业其分工指数的最低值是0.045 0(即纺织服装、服饰业2013年的产业分工指数值)。其中,产业分工指数值在0.1以上的产业主要集中在黑色金属冶炼和压延加工业,计算机、通信和其他电子设备制造业及汽车制造业等三个产业。这表明,两地在上述几个行业中分工度良好,产业协同度比较合理。而在其他行业,产业指数贡献度偏低,表明产业分工的优度欠缺,存在不同程度的产业同构现象。

表1 京津冀区际产业分工指数

对比表2、表3可以发现,就产业类别而言,在京津和京冀产业分工指数贡献度排名前五的产业中,有四个产业是共同的,即黑色金属冶炼和压延加工业,汽车制造业,医药制造业,计算机、通信和其他电子设备制造业。这表明,北京与河北、天津在上述四个产业中分工度良好,同构度低。从入选前五名的产业门槛指数值来看,京津的指数值(即通用设备制造业2014年的产业分工指数值0.032 0)低于京冀的指数值(即纺织服装、服饰业2013年的产业分工指数值0.045 0),这在一定程度上表明,京冀间产业分工度总体上优于京津间产业分工度。

表2 2012—2014年北京—天津产业分工指数前15位的产业分布

表3 2012—2014年北京—河北产业分工指数前15位的产业分布

由表4可以看出,在津冀之间,产业分工指数贡献度排名前五的产业主要包括纺织服装、服饰业,黑色金属冶炼和压延加工业,黑色金属矿采选业,计算机、通信和其他电子设备制造业,专用设备制造业,非金属矿物制品业,煤炭开采和洗选业。排名前五的各产业其分工指数的最低值是0.037 1(即专用设备制造业2012年的产业分工指数值)。其中,没有产业分工指数值0.1以上的产业,所有产业分工指数值均在0.1以下。这表明,总体上两地间产业分工合理度欠缺,产业同构现象明显。

对比表2、表3、表4可以发现,在京津、京冀、津冀区际产业分工指数贡献度排名前五的产业中,有两个产业是共同的,即黑色金属冶炼和压延加工业及计算机、通信和其他电子设备制造业。这表明,三地在上述两个产业领域分工度良好,具有良好的产业协同发展前景。就产业分工指数贡献度排名前五的门槛指数值而言,最高的是京冀纺织服装、服饰业2013年的产业分工指数值(0.045 0),最低的是京津通用设备制造业2014年的产业分工指数值(0.032 0),这又一次在某种程度上表明,京冀间产业分工合理度要优于京津间产业分工合理度。

表4 天津—河北2012—2014产业分工指数前15位的产业分布

二、京津冀区际同构产业类别各有不同

为明确京津冀区际主导产业类别、分布结构及其区际主导产业同构情况,通过产业区域配置系数和区位商两个指标来确定各地主导产业类别并对三地主导产业分布结构进行系统分析。

产业区域配置系数(S)主要考察某一产业是否具备成为该区域主导产业所应有的足够的产业规模。我们用区域内某一行业产值与区域内工业总产值的比例进行测算,其公式为:

S=区域内某一行业产值/区域内工业总产值×100%

区位商反映区域产业发展是否具备专业化优势,通过区域内某一行业产值占地区工业总产值比重与全国范围内该行业产值占全国工业总产值比重之间的比值进行测算。如果区位商大于1,可认为该产业在该地区具有专业化优势;反之,则认为该产业不具有专业化优势。区位商数值大小与该产业专业化水平高低正相关。其公式为:

其中,LAi表示区位商,QAi表示A地区第i个产业的产值,QA表示A地区的总产值,Qi表示全国第i个产业的产值,Q表示全国所有产业的总产值。

表5 2012—2014年北京市工业区域配置系数前15位的工业门类及其区位商

(一)北京市2012—2014年主要工业发展概况

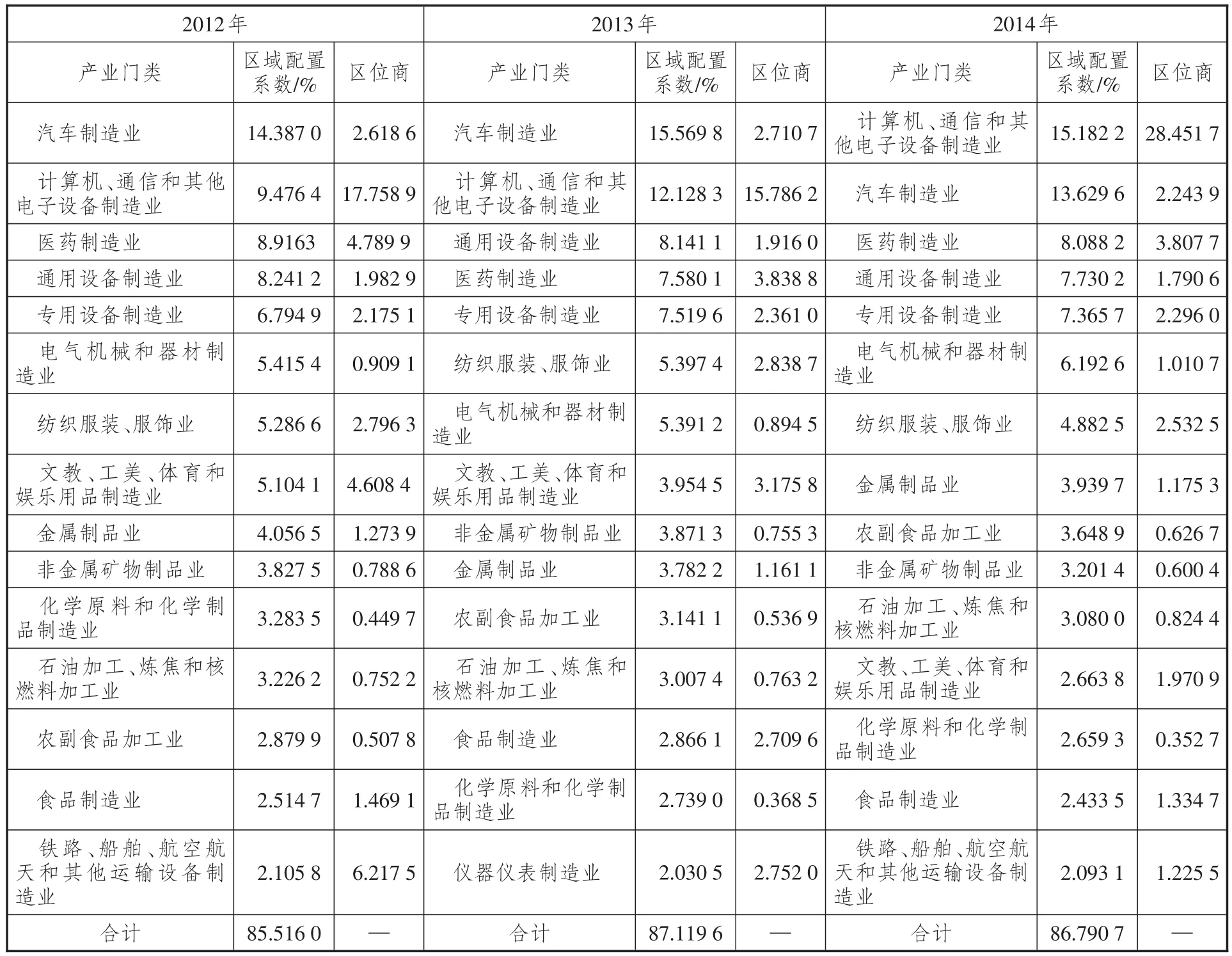

由表5可以看出,2012—2014年北京市主要工业门类呈相对稳定状态,这些产业在工业总产值中的比重也呈现出总体上升的态势。根据王海涛等[2]的观点,即只有区位商大于1、区域配置系数至少不低于1%的产业才可列为主导产业,结合发展现实,我们将主导产业区域配置系数标准提高到2%以上。按照区位商大于1、区域配置系数大于2%这样的标准,在北京市工业区域配置系数排名前15位的工业门类中,有12个可以列为主导产业,即汽车制造业,计算机、通信和其他电子设备制造业,医药制造业,通用设备制造业,专用设备制造业,纺织服装、服饰业,文教、工美、体育和娱乐用品制造业,金属制品业,食品制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,仪器仪表制造业。②这表明,这些产业类别在全国具有明显优势。这些产业的产值占工业总产值比重最低的是2.030 5%(即2013年仪器仪表制造业占比),最高的是15.569 8%(即2013年汽车制造业占比)。

其中,按照区域配置系数高低,计算机、通信和其他电子设备制造业,汽车制造业,医药制造业,通用设备制造业,专用设备制造业五大产业稳居2012—2014年北京市主导产业前五名,其产值占工业总产值的比重分别为47.815 8%、50.938 9%和51.995 9%。按照区位商的高低,计算机、通信和其他电子设备制造业,医药制造业和纺织服装、服饰业三个产业稳居2012—2014年北京市区位商的前五强,除上述三个产业外,铁路、船舶、航空航天和其他运输设备制造业,文教、工美、体育和娱乐用品制造业,仪器仪表制造业,专用设备制造业和汽车制造业五个产业也分别入选2012—2014年北京市主要产业区位商前五强。2012—2014年区位商前五强产业占工业总产值的比重分别是30.889 2%、31.090 8%和49.148 2%。总体来看,区位商前五强产业的工业总产值占比要低于区域配置系数前五强产业的工业总产值占比。同时入选区位商前五强和区域配置系数前五强的产业有四个,即计算机、通信和其他电子设备制造业,医药制造业,专用设备制造业和汽车制造业。这表明,无论是从产业增加值贡献度看,还是从产业专业化程度看,上述产业在北京市工业体系中的地位都是举足轻重的。

(二)天津市2012—2014年主要工业发展概况

由表6可以看出,按照区位商大于1、区域配置系数大于2%的标准,在天津市工业区域配置系数排名前15位的工业门类中,有8个可列为主导产业,即黑色金属冶炼和压延加工业,专用设备制造业,电气机械和器材制造业,医药制造业,金属制品业,纺织服装、服饰业,通用设备制造业及橡胶和塑料制品业。这八大产业类别占工业总增加值的比重分别为66.090 9%、65.499 2%、65.996 5%。也就是说,上述八大产业的增加值占到了天津工业总增加值的近2/3。从主导产业的数量看,北京要明显多于天津,北京是11个,而天津是8个。与之相应,主导产业的增加值占比,也是北京高于天津。

与北京市区域配置系数排名前五强的产业类别相对稳定不同,天津市前五强产业类别有所波动。2012—2014年,除黑色金属冶炼和压延加工业、专用设备制造业及电气机械和器材制造业这三个产业一直稳居前五强外,其余两个入选前五强的产业均各有不同。其中,2012年是纺织服装、服饰业和通用设备制造业,2013年是纺织服装、服饰业及化学原料和化学制品制造业,2014年是金属制品业及化学原料和化学制品制造业。2012—2014年区域配置系数排名前五强的产业产值占工业总产值的比重分别为56.602 5%、55.445 9%、55.929 1%。其中,在天津市主要产业增加值占比中,一个尤为明显的特征就是“一业独大”,即黑色金属冶炼和压延加工业以近1/3的工业区域配置系数稳占鳌头。

表6 2012—2014年天津市工业区域配置系数前15位的工业门类及其区位商

表7 2012—2014年河北省工业区域配置系数前15位的工业门类及其区位商

从区位商指标来看,天津市主要工业区位商排名前五的产业类别相对稳定,主要集中在黑色金属冶炼和压延加工业,纺织服装、服饰业,专用设备制造业,金属制品业,医药制造业等五大产业(2012年橡胶和塑料制品业超越医药制造业入选前五强)。五大产业中区位商最高的是黑色金属冶炼和压延加工业(其2014年的数值为5.026 6),最低的是医药制造业(其2014年的数值为1.2677)。这五大产业的增加值占天津市工业总增加值的比重超过一半(2012—2014年占比分别为52.495 4%、52.301 3%、52.646 4%)。在这一指标值上,天津明显高于北京。北京市区位商排名前五强产业增加值占工业总增加值的比重最高的一年是49.148 2%,最低的一年是30.889 2%,2012—2014年的平均值是37.042 73%。明显强势的区位商及其在工业总增加值中的高占比,反映了这五大产业在天津市产业格局中的绝对优势地位。同时也表明,天津市主导产业数量偏少,贡献度集中,存在“N业垄断”的格局。

对比京津两市主导产业涵盖的类别,可以发现,京津两市存在五个类别的同构产业,即专用设备制造业,医药制造业,金属制品业,纺织服装、服饰业,通用设备制造业。2012—2014年,上述五个同构产业类别分别占到了天津市工业增加值的28.479 5%、25.761 5%、24.485 4%,北京市工业增加值的33.295 5%、32.420 4%、32.006 3%。不言而喻,这五大同构产业在京津两市产业格局中的地位是非常重要的。

我们在“人力资源管理”和“信息化”两个方面的起步都晚于西方发达国家,建筑行业信息化建设又属于国内起步较晚的行业。因此,在人力资源信息化的过程中十分有必要借鉴西方发达国家和其他行业经验。在借鉴别人经验的同时,如何创建能够适合我国建筑企业的“本土化”的e-HR更为关键。

(三)河北省2012—2014年主要工业发展概况

由表7可以看出,按照前述标准,入选河北省2012—2014年主导产业的产业类别相对稳定,主要集中在黑色金属矿采选业、黑色金属冶炼和压延加工业、金属制品业、医药制造业、专用设备制造业、煤炭开采和洗选业、非金属矿物制品业等七个产业。此外,纺织业、电气机械和器材制造业以及农副食品加工业在区域配置系数大于2%的同时,区位商也在1上下波动。按照本文前述“有一年符合标准即入选主导产业”的约定,将上述三个产业也定位为河北省主导产业。这样,2012—2014年上述十个主导产业占河北省工业总增加值的比重分别为67.508 2%、66.923 9%和66.732 6%,均超过了2/3。

就区域配置系数而言,一直稳定在前五强的产业主要在黑色金属冶炼和压延加工业、黑色金属矿采选业、电气机械和器材制造业、非金属矿物制品业、农副食品加工业和金属制品业等六大领域徘徊。其中,黑色金属冶炼和压延加工业、电气机械和器材制造业及非金属矿物制品业一直稳居区域配置占比前五强。与京津两市区域配置系数排名前五的主导产业占工业总产值比重相比,河北省指标值明显偏低,分别为47.065 4%、46.833 0%和46.256 3%,显示了河北省重点主导产业附加值偏低的发展现状。

就区位商而言,一直稳定在区位商前五强的产业主要集中在黑色金属矿采选业、黑色金属冶炼和压延加工业、金属制品业和专用设备制造业四大产业,另外一个产业则在医药制造业及煤炭开采和洗选业之间波动。2012—2014年区位商排名前五的产业占河北省工业总增加值的比重分别为41.732 8%、42.853 7%和43.892 9%。同时,河北省主要产业的区位商与工业增加值占比之间呈现出了一个典型特征,即河北省区位商最高(5.354 6以上)的产业——黑色金属矿采选业,其占工业总增加值比重仅为5.001 3%~6.173 9%;而区位商排名第二(3.063 9~3.606 8)的产业——黑色金属冶炼和压延加工业,其占工业增加值的比重却非常高(22.958 6%~23.455 3%)。与天津主导产业所呈现出来的“一业独大”的特征非常类似。

综合对比表5、表6、表7相关数据可进一步发现,三地主导产业均不同程度地存在着同构现象,且同构产业在三地经济发展中的地位举足轻重。具体可参见表8。

由表8可以看出,京津冀三地产业同构现象非常明显,特别是津冀两地之间,五大同构产业在津冀两地经济发展中的地位一目了然。其中,仅黑色金属冶炼和压延加工业一个产业,就占到了津冀两地工业总增加值的近1/3和近1/4。

此外,也有一些主导产业仅为京津冀某地所独有,只是数量非常少。其中,仅为北京市所独有的主导产业数量最多,有六个,如汽车制造业,计算机、通信和其他电子设备制造业,文教、工美、体育和娱乐用品制造业,食品制造业,铁路、船舶、航空航天和其他运输设备制造业以及仪器仪表制造业;仅为河北省所独有的主导产业有五个,如黑色金属矿采选业、煤炭开采和洗选业、非金属矿物制品业、纺织业、农副食品加工业;仅为天津市所独有的主导产业只有一个,即橡胶和塑料制品业。

表8 京津冀三地区位商大于1的产业类别及其占工业增加值比重

表9 2010—2015年京津冀三地第三产业增加值及其占GDP比重

三、第三产业发展程度各不相同

京津冀三地经济发展程度不同,其第三产业发展水平也各不相同。详见表9。

由表9可以看出,如果以第三产业增加值总额为指标进行排序,北京最高,河北次之,天津最少;如果以三地第三产业增加值占GDP的比重排序,北京最高,河北最低,天津居中。总体来看,河北省第三产业发展滞后的现状值得关注。具体到第三产业内部,三地之间的发展程度也各有不同,详见表10。

由表10可以看出,在五个主要的服务行业,京津冀三地呈现出各自不同的特点。北京区域配置系数最高的服务业是金融业,天津最高的是批发和零售业,河北最高的是交通运输、仓储和邮政业。就区位商而言,津冀两地的批发和零售业以及交通运输、仓储和邮政业的区位商基本都大于1,符合前述入选主导产业的标准,两地在这两个行业上存在同构现象。同理,京津两地在金融业上也呈现出类似的特征。

表10 2011—2014年京津冀地区主要服务业区域配置系数及其区位商

四、结论与思考

通过产业分工指数、产业区域配置指数及区位商的测算、比较和分析,可以得出以下结论:

(一)京津冀三地存在明显且程度不一的产业同构现象

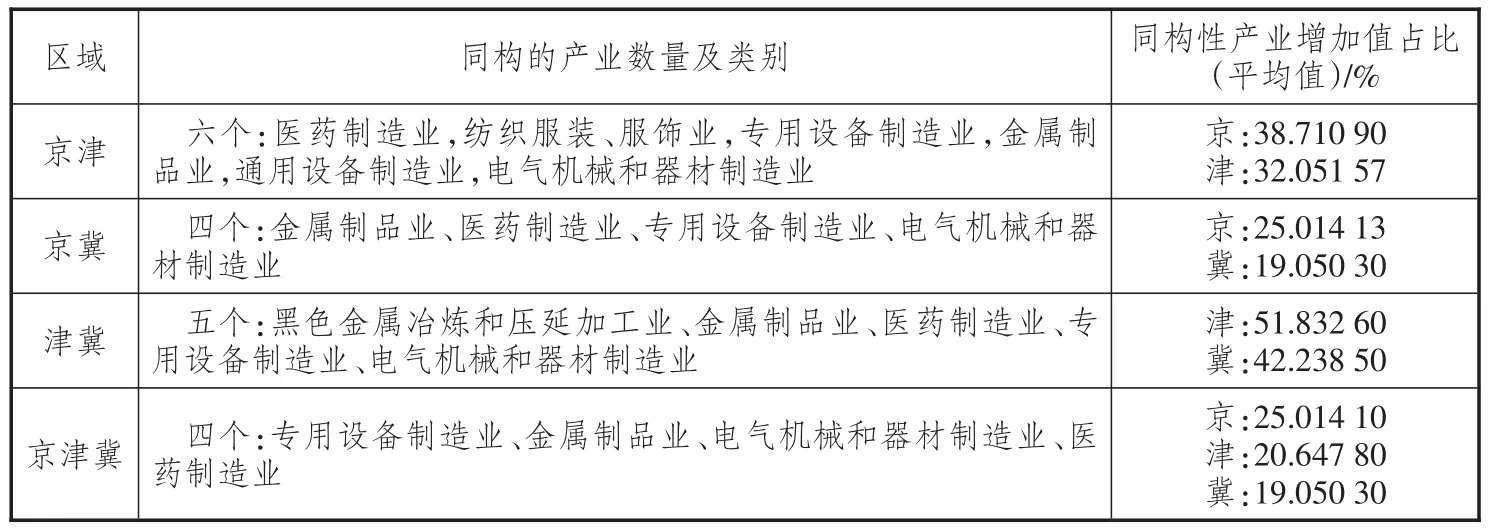

无论是通过产业分工指数的测算,还是通过区域配置指数和区位商双重指标确定的主导产业类别的对比分析,都可以发现,京津冀三地存在明显的产业同构现象。京津冀三地共有的主导产业在专用设备制造业、金属制品业、电气机械和器材制造业、医药制造业四大领域存在同构现象,其占三地工业总增加值的比重分别为25.014 1%、20.647 8%和19.050 3%。其中,京冀两地产业同构程度最低,同构的产业类别主要集中在金属制品业、医药制造业、专用设备制造业、电气机械和器材制造业等四个领域,同构产业增加值占地区工业总增加值的比重分别为25.014 1%和19.050 3%,基本上可以认为,京冀两地产业分工度合理,具有良好的产业协同发展基础与前景。与之形成鲜明对比的是,津冀两地产业同构现象最为突出,同构产业类别集中在黑色金属冶炼和压延加工业、金属制品业、医药制造业、专用设备制造业、电气机械和器材制造业等五个领域,同构产业增加值占地区工业总增加值的比重分别为51.832 6%和42.238 5%,其同构的严峻程度及其在地区经济发展中的重要地位一目了然,同时也从侧面揭示了当前导致京津冀协同发展进程迟缓的重要原因。除第二产业的同构外,三地在第三产业也存在一定程度的同构现象。例如,京津两地在金融业上的同构,津冀两地在批发和零售业以及交通运输、仓储和邮政业上的同构等。

(二)京津冀三地存在各自比较优势突出的主导产业

对比根据区域配置指数和区位商确定的三地主导产业可以发现,有些主导产业是各地所独有的。本文认为,各地所独有的主导产业是各地比较优势突出的主导产业。其中,北京市比较优势突出的主导产业数量最多,有六个,即汽车制造业,计算机、通信和其他电子设备制造业,文教、工美、体育和娱乐用品制造业,食品制造业,铁路、船舶、航空航天和其他运输设备制造业及仪器仪表制造业,这六个产业占北京市工业总增加值的比重在35%以上;河北省比较优势突出的主导产业有五个,即黑色金属矿采选业、煤炭开采和洗选业、非金属矿物制品业、纺织业、农副食品加工业,这五个产业占河北省工业总增加值的比重在42%以上;天津市比较优势突出的主导产业只有一个,即橡胶和塑料制品业,该产业占天津市工业总增加值的比重为2%~3%。

(三)构建京津冀产业协同发展体系,亟需优化产业跨区域布局

京津冀产业同构对京津冀产业协同发展体系构建极其不利。从布局优化、分工合理、产业成链协同视角看,迫切需要突破行政区域壁垒,以产业的关联度、产业链的契合度、资源配置的合理性等为标准,构建三地产业协同发展体系。例如,面对北京市因产业过度集聚而导致的规模不经济及转型升级困境等,可将一部分主导产业链条外迁,如食品制造业、汽车制造业等。众所周知,汽车制造业产业链长、辐射面广、经济效益显著,且在三地经济发展中均具有不容忽视的地位。京津冀三地2012—2014年汽车制造业对工业增加值的平均贡献率分别为14.5%、2.9%和4.4%。值得注意的是,汽车制造业作为北京重要的利税产业,有很多产业链条布局在密云和怀柔等地。考虑到密云是北京重要的水源涵养地,怀柔是北京北部生态水源的保护屏障,在上述两个区域发展大型汽车制造业,会不可避免地对北京的资源环境承载力构成巨大威胁。[3]然而,导致北京如此决策,而不去选择附近要素配置更加合理的津冀等地的根本原因在于,行政区划壁垒导致了产业链的碎片化和地方政府利益的固化。再比如,近年来津冀两地围绕港口、装备制造业等展开的激烈竞争,既耗费了大量的资源,也降低了彼此的综合竞争力。因此,无论是基于产业协同发展视角,还是基于优化资源配置、提高区域综合实力视角,都迫切需要推进产业的跨区域整合(如组建津冀港口群、京津冀汽车产业群),试点横向分税制,突破地方政府为争夺税收而对产业布局设置的各种壁垒,根据参与产业链条的要素贡献度高低进行税收分成,从而实现产业跨区域协同发展的突破。

注释:

①为统计口径一致,相关产业只要有一年的指标值符合标准,即把该产业统计在内。下同。

②为统一统计口径,三年中只要某一产业任何一年有两项指标符合标准,就列入主导产业选择范围。下同。

[1]孙久文,丁鸿君.京津冀区域经济一体化进程研究[J].经济与管理研究,2012(7):52-58.

[2]王海涛,徐刚,恽晓方.区域经济一体化视阈下京津冀产业结构分析[J].东北大学学报(社会科学版),2013(7):367-374.

[3]齐子翔.京津冀协同发展的机制设计[M].北京:社会科学文献出版社,2015:82.

责任编辑:陈诗静

Dilemma and Consideration of the Coordinated Development in Beijing-Tianjin-Hebei Region

WEI Li-hua1,2

(1.Hebei Committee Party School,Shijiazhuang,Hebei050016,China;2.The Graduate School of Central Committee Party School,Beijing100091,China))

The coordinated development of Beijing-Tianjin-Hebei region is the important component of China’s current regional development strategy;and the industrial coordinated development is the most important one.With the help of industrial labor division index,industrial regional distribution coefficient,and location quotient,and the measurement,comparison and analysis on the secondary and tertiary industry in Beijing-Tianjin-Hebei region,the author finds that:first,there are significant and different degree of industrial isomorphism in this region;and second,there are leading industries with highlighted comparable advantages in Beijing,Tianjin and Hebei,respectively.Considering the adverse impacts brought by industrial isomorphism,to better optimize the industrial arrangement,promote coordination in industrial structure in this region,and promote the deeply implementing of the coordinated development strategy in this region,we should break through the administrative barriers,construct the coordinated development system,promote the cross-region industrial integration,and try to introduce the horizontal system of tax distribution.

Beijing-Tianjin-Hebei region;industrial coordination;industrial labor division index;industrial regional distribution coefficient;location quotient

F207

:A

:1007-8266(2017)05-0117-10

10.14089/j.cnki.cn11-3664/f.2017.05.014

魏丽华.京津冀产业协同发展困境与思考[J].中国流通经济,2017(5):117-126.

2017-01-02

2017年河北省软科学项目“他省‘六链’融合带给河北省的启示与借鉴”(17457672D)

魏丽华(1979—),女,回族,河北省易县人,中央党校政治经济学专业博士生,河北省委党校经济学教研部副教授,主要研究方向为产业经济学、政治经济学。