社会责任信息披露、分析师预测和权益资本成本

2017-05-12重庆文理学院滕忠路

重庆文理学院 滕忠路 韩 进

社会责任信息披露、分析师预测和权益资本成本

重庆文理学院 滕忠路 韩 进

本文选择2011-2014年发布社会责任报告的沪深两市上市公司为样本,分析了社会责任信息披露与企业权益资本成本的关系。基于信息不对称理论,企业通过发布社会责任报告可以提高企业的信息透明度,进而降低权益资本成本,使用分析师预测的准确度表示企业信息透明度。研究表明:社会责任信息质量与企业信息透明度为正相关关系;社会责任信息质量与权益资本成本为负相关关系;信息透明度为社会责任信息与权益资本作用的中介变量,且社会责任信息对权益资本成本的影响在信息透明度较差的企业中表现更为明显。

社会责任 分析师预测 信息质量 权益资本成本

一、引言

信息披露一直是财务理论界的研究热点。企业披露的信息是资本市场中企业与投资者进行信息沟通的桥梁(Verrecchia,2001)。企业发布社会责任报告也是信息披露的手段之一。上市公司发布社会责任报告一方面是制度上的要求,另一方面是由于社会公众对企业社会责任的关注度逐渐提高,社会责任信息在资本市场的作用也显得越来越重要。权益资本成本是上市公司通过发行股票获得资金付出的成本。基于信息不对称理论,社会责任报告信息作为企业披露信息中的其中一类,随着投资者对社会责任信息关注度的提高,社会责任信息的发布可以一定程度提高企业的信息透明度,降低权益资本成本。上市公司的信息披露质量和被关注程度都是影响分析师盈余预测准确度的重要因素(姜国华,2004),本文用分析师盈余预测准确度表示企业的信息透明度,试图研究社会责任信息是否可以提高企业的信息透明度,并研究在不同的信息透明度下社会责任信息与权益资本成本的关系。

二、理论分析与研究假设

基于信息不对称视角,资本市场中的投资者对企业发布的各项信息进行综合分析做出投资决策,信息是资本市场中企业与投资者沟通的桥梁。企业内部管理人员掌握的企业信息是最为真实可靠的,投资者所能掌握的信息都是经过管理者筛选之后才对外公布的信息,二者掌握的信息是不对称的。从投资者的角度来说,企业发布的社会责任信息有助于投资者增加对企业的了解,降低投资决策的信息搜集成本,增加企业的股票交易量,从而降低企业的权益资本成本,尤其是偏好社会责任信息的投资者,社会责任信息的发布对权益资本成本的降低作用更为明显。因此,本文提出假设1和假设2:

假设1:社会责任信息披露可以提高企业信息透明度

假设2:社会责任信息披露可以降低权益资本成本

信息透明度是影响社会责任信息与权益资本成本关系的重要因素。企业信息完全透明的情况下,企业是否发布社会责任信息对投资者的投资决策几乎没有影响。而在企业信息不透明的情况下,社会责任信息的发布可以增加企业的信息透明度,一定程度上可以降低企业的权益资本成本。社会责任信息对权益资本成本的降低作用在信息透明度较差的企业中表现更为明显。由于教育程度、年龄、工作经历等不同,不同投资者在管理层公布的信息中所能获取的有效信息是不同的。近年来,资本市场中分析师队伍逐渐扩大,投资者越来越多的开始利用分析师的分析数据进行投资决策。上市公司披露的信息质量越好则分析师预测准确度越高,企业的信息透明度越低,相对来说分析师预测的准确度就越低(应益华、章云军,2014)。分析师预测的准确度一定程度上可以反映公司的信息透明程度。对分析师预测准确度的衡量,借鉴谢琦君、陈金龙(2015)的做法,采用分析师预测的误差与分析师预测分歧度两个指标来衡量。分析师预测误差和分歧度越大,公司信息透明度越低。因此,本文提出假设3和假设4:

假设3:在分析师预测误差较大的企业中,社会责任信息质量与权益资本成本的负相关关系表现更为明显

假设4:在分析师预测分歧较大的企业中,社会责任信息质量与权益资本成本的负相关关系表现更为明显

三、研究设计

(一)样本选择与数据来源 本文选取2011-2014年发布社会责任报告的沪深两市上市公司为样本,剔除其中缺失数据公司以及ST、退市公司,最终得到的样本容量为2293个。所需要的公司财务数据、分析师预测数据均来自于国泰安数据库,社会责任指数来自于润灵环球责任评级。使用的统计分析软件为Excel和Spss17.0。

(二)变量定义

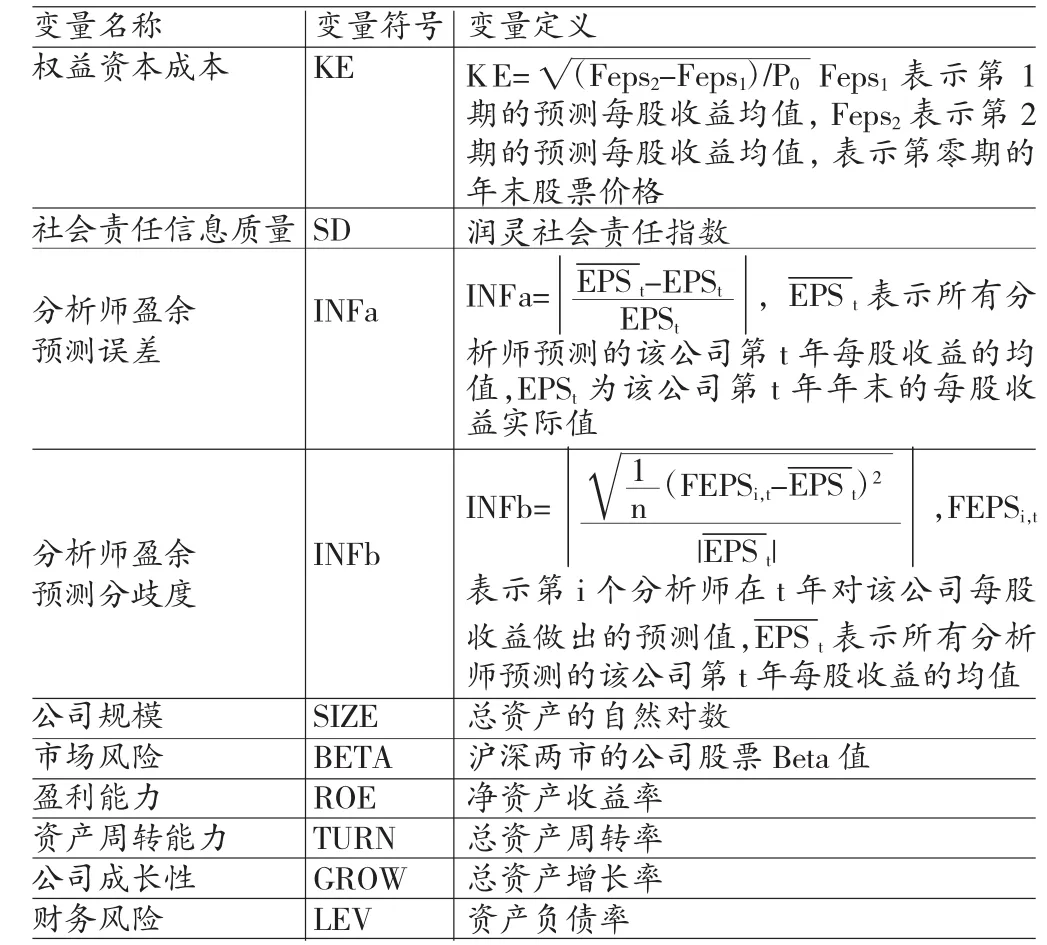

(1)权益资本成本。权益资本成本是投资者要求的最低报酬率,企业权益资本成本的度量目前没有尚没有一个统一的定论,主要有资本资产定价模型、PEG模型、GLS模型、GGM模型、ES模型等。本文借鉴李姝、赵颖等(2013)的做法,采用ES模型来计算权益资本成本,模型如下:

其中,P0表示第零期年末股票价格,Feps1表示第1期预测每股收益均值,Feps2表示第2期预测每股收益均值。

(2)信息透明度。借鉴谢琦君、陈金龙(2015)的做法,采用分析师预测的误差INFa与分析师预测分歧度INFb两个指标来衡量,二者得出的值越大表明分析师对该企业盈余预测的准确度越差,企业的信息透明度越低,模型如下:t表示所有分析师预测该公司第t年每股收益的均值,EPSt为该公司第t年年末的每股收益实际值。,FEPSi,t表示第i个分析师在t年对该公司每股收益做出的预测值。

(3)社会责任信息质量。采用润灵环球责任评级发布的社会责任指数表示社会责任信息质量,润灵社会责任指数考虑了公司社会责任报告的完整性、技术性、及时性等多种指标,评价结果较为合理。社会责任指数越高,表面社会责任信息披露质量越高。本文各变量定义如表1所示。

表1 变量定义表

(三)模型构建 借鉴李姝、赵颖等(2013),谢琦君、陈金龙(2015)的做法,本文设计的模型如下:

四、实证分析

(一)描述性统计 从表2中可以看出,权益资本成本(KE)的均值为0.0968,极大值为1.5302,极小值为0.0388,标准差为0.0277,可见各样本公司的权益资本成本相差较大,权益资本成本收到多种因素的影响,社会责任信息也是其中之一。社会责任信息质量(SD)得分均值仅为38.2949,说明我国上市公司发布的社会责任报告总体来说质量不高,且标准差为13.2275,说明上市公司的社会责任信息质量差距较大,这与我国的制度、投资者对社会责任信息的关注程度都有关系。INFa和INFb的极大值和极小值差距较大,说明各上市公司的信息透明度差距较大。

表2 变量描述性统计表

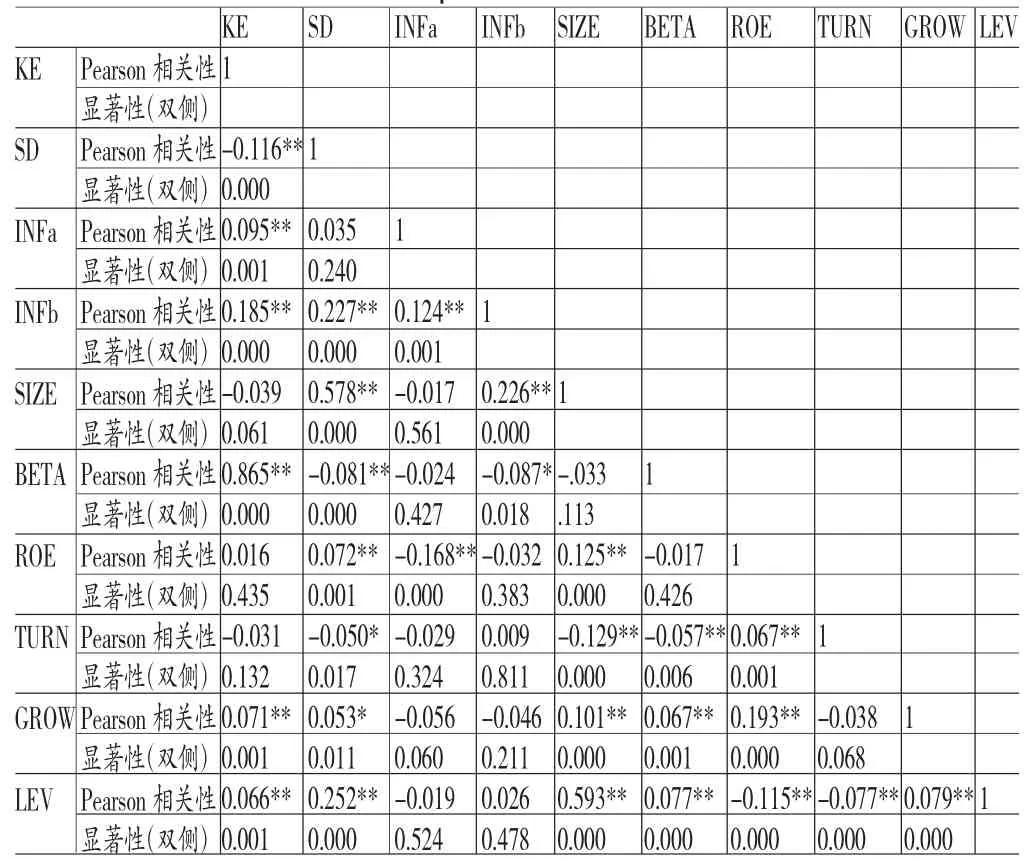

(二)相关性分析 从表3中可以看出:(1)社会责任信息与分析师盈余预测误差(INFa)和分析师盈余预测分歧度(INFb)均为负相关关系,且社会责任信息与INFb的正相关关系在0.01的水平上通过显著性检验,社会责任信息较差的企业,分析师盈余预测分歧度较大,信息透明度相对较低,一定程度上支持了假设1;(2)权益资本成本(KE)与社会责任信息(SD)的person相关系数为-0.116,且在0.01的水平上通过了显著性检验,说明社会责任信息质量较高的企业,相对来说具有较低的权益资本成本,一定程度上支持了假设2;(3)分析师盈余预测误差INFa和分析师盈余预测分歧度INFb与权益资本成本(KE)的person相关系数均为正相关关系,且在0.01的水平上通过检验,说明分析师预测越不准确的公司,权益资本成本相对较高;(4)其他变量之间的person相关关系不再详述。

表3 变量person相关分析

(三)回归分析

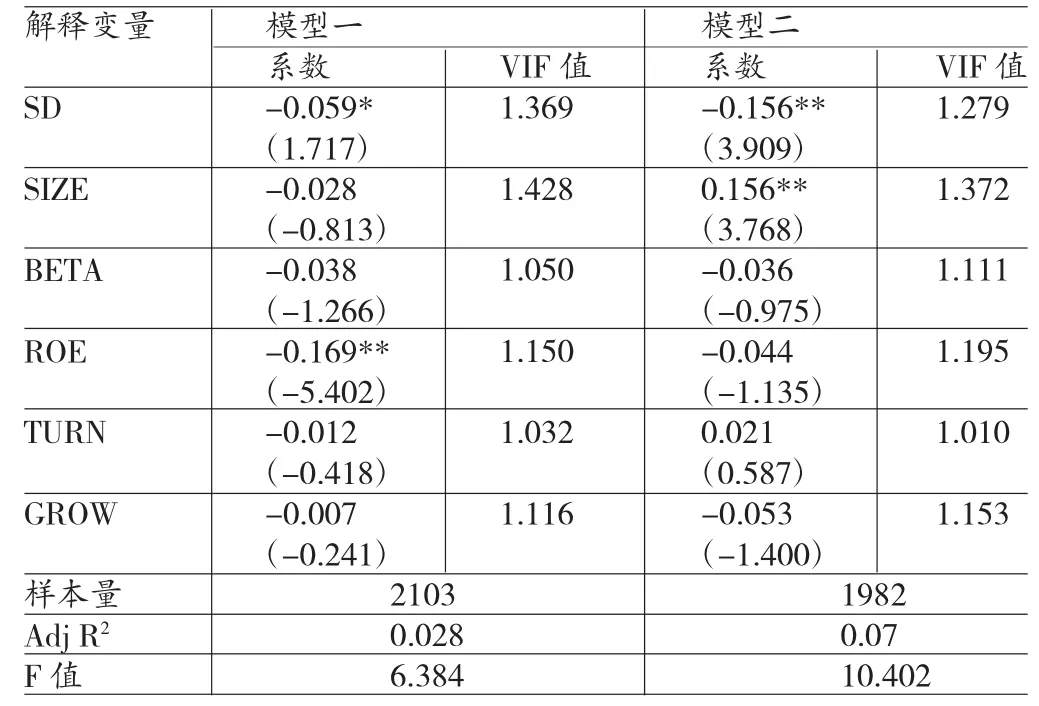

(1)社会责任与信息透明度的回归分析。表4为社会责任信息与信息透明度的回归分析结果,可以看出:第一,模型一中被解释变量分析师盈余预测误差(INFa)和社会责任信息(SD)的回归系数为-0.059,在0.05的水平上通过显著性检验,说明企业通过披露社会责任信息可以降低分析师盈余预测误差,分析师盈余预测误差越小,企业的信息透明度越高,也就是说社会责任信息可以提高企业的信息透明度。模型二中被解释变量分析师盈余预测分歧度(INFb)和社会责任信息(SD)的回归系数为-0.156,在0.01的水平上通过显著性检验,说明企业的社会责任信息质量越低,分析师盈余预测的分歧度越大,进一步支持了假设1;第二,在模型一的回归结果中,分析师盈余预测误差与企业的净资产收益率的回归系数为-0.169,且在0.01的水平上通过显著性检验,说明企业的净资产收益率较高,相对来说,分析师盈余预测误差越小,即净资产收益率较高的企业相对来说具有较高的信息透明度;第三,在模型二的回归结果中,分析师盈余预测分歧度与企业规模的回归系数为0.156,且在0.01的水平上通过显著性检验,说明企业规模越大,分析师盈余预测分歧度越小,即规模较大的企业相对来说信息透明度较低。

表4 社会责任与信息透明度的回归分析

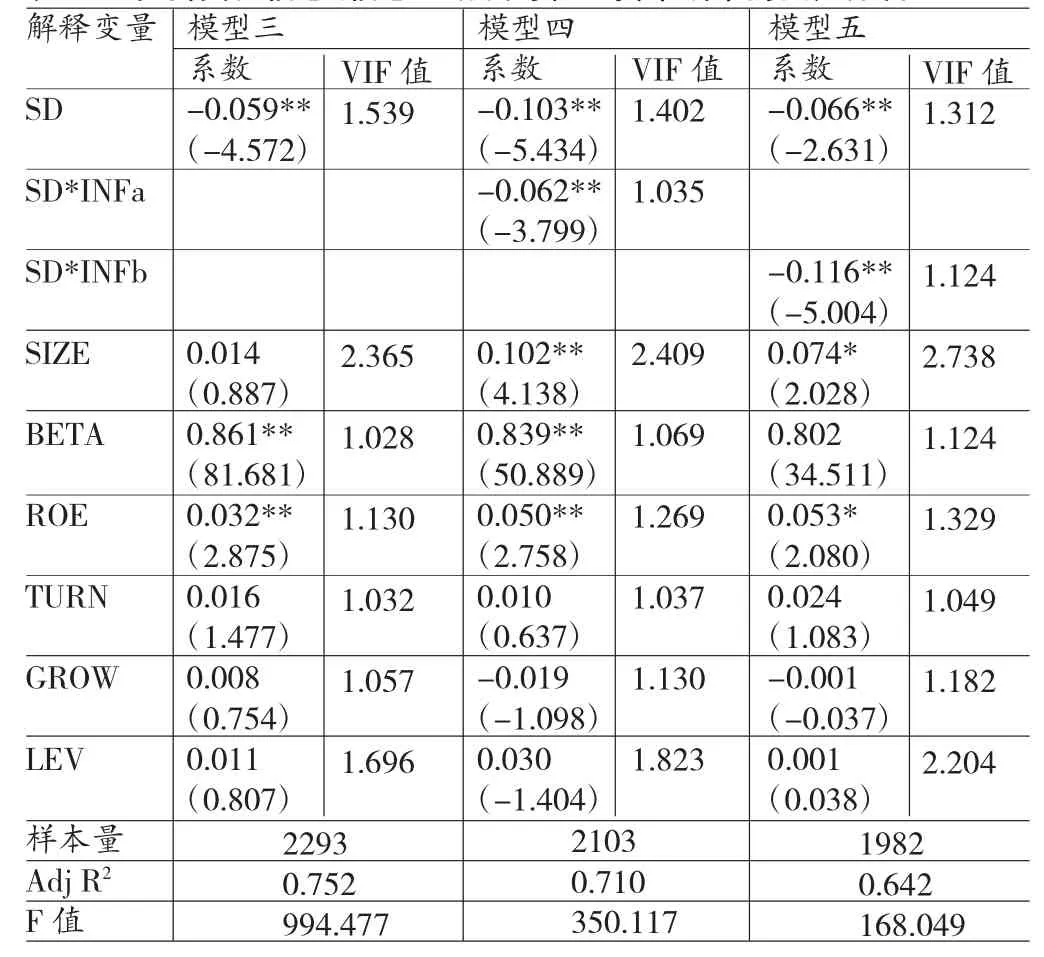

(2)社会责任信息、信息透明度与权益资本成本的回归分析。从表5可以得出以下结论:第一,在模型三、模型四和模型五中,权益资产成本(KE)与社会责任信息均为负相关关系,且通过显著性检验,说明企业披露社会责任信息可以降低企业的权益资本成本,假设2通过检验;第二,在模型四和模型五中,交互项目SD*INFa和SD*INFb的回归系数均为负数,且均在0.01的水平上通过显著性检验,说明在分析师盈余预测误差和分析师盈余预测分歧度较大的公司中,企业披露社会责任信息对权益资本成本的降低作用会更加明显。在信息不对称的条件下,投资者迫切希望获得企业的相关信息进行投资决策,提高决策准确度,对于信息不透明企业的增发信息,投资者自然会给予更多关注,在资本市场中会激起更多的涟漪,信息作为企业和投资者的桥梁效应在资本市场中会更加明显。第三,权益资本成本与公司规模、市场风险、盈利能力均为显著的正相关关系,其他变量对权益资本成本的影响并不显著。

表5 社会责任信息、信息透明度与权益资本成本的回归分析

五、结论

通过上述分析,本文得出以下结论:(1)社会责任信息披露可以一定程度上提高企业的信息透明度;(2)社会责任信息质量高低会影响企业的权益资本成本,企业的社会责任信息质量越低,权益资本成本越高;(3)信息透明度是社会责任信息影响权益资本成本的传导中介之一,社会责任信息披露通过影响企业的信息透明度,进而影响企业的权益资本成本。社会责任信息作为企业信息的一种,随着投资者近年来对企业社会责任关注程度的逐年提高,社会责任信息在资本市场中的作用也越来越明显。企业披露社会责任信息可以提高企业信息透明度,进而降低权益资本成本,说明企业的社会责任履行情况关系到企业的长期发展,企业应积极完整的披露社会责任信息。

[1]孟晓俊、肖作平、曲佳莉:《企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架》,《会计研究》2010年第9期。

[2]周小春、董平:《自愿披露社会责任报告能降低公司权益资本成本吗?》,《财会通讯》2013年第4期。

[3]谢琦君、陈金龙:《社会责任信息、分析师盈余预测与权益资本成本》,《财会月刊》2015年第12期。

[4]程仲明、刘合华:《信息透明度、融资便利与企业投资不足》,《财会通讯》2015年第3期。

(编辑 彭文喜)