机构投资者异质性、高管薪酬与公司业绩

2017-05-12绍兴文理学院经济与管理学院许庆高

绍兴文理学院经济与管理学院 朱 亮 许庆高

机构投资者异质性、高管薪酬与公司业绩

绍兴文理学院经济与管理学院 朱 亮 许庆高

本文基于机构投资者与投资对象的关系的异质性,以2012-2014年沪深两市A股上市公司为研究对象,探索了异质性机构投资者对公司业绩的影响及其影响途径。研究表明:压力抵制型机构投资者持股与上市公司业绩显著正相关,而压力敏感型机构投资者与上市公司业绩显著负相关;压力抵制型机构投资者与高管薪酬水平显著正相关,压力敏感型机构投资者与高管薪酬水平无显著关系;高管薪酬水平是压力抵制型机构投资者与上市公司业绩的中介变量,不是压力敏感型机构投资者与上市公司业绩的中介变量。

机构投资者 异质性 高管薪酬 公司业绩

一、引言

机构投资者从广义上讲是指用自有资金或者从公众手中分散的资金筹集起来专门进行有价证券投资活动的法人机构。我国由于特殊的制度背景,在2005年股权分置改革以前,我国证券市场上市公司中国有企业占多数,国有非流通股比例很高,证券市场流动性差,国有股一股独大的现象非常突出,中小投资者普遍缺乏对上市公司进行监督的主动性,股市经常性出现大幅动荡。在这种背景下,中国证券监管当局提出了“超常规发展机构投资者”的发展策略,随后机构投资者呈现出爆炸式发展的状态。然而,过去的一些研究发现,机构投资者在我国最初的发展阶段中,并没有体现出管理当局所期待的“理性投资、稳定市场”的作用,在机构投资者发展迅猛的2005年底到2007年10月,股市市场波动反而更加剧烈。而2015年延续至今的“万宝之争”使得对于机构投资者的争议再一次浮现。机构投资者对于上市公司而言,到底是“监督之眼”还是“掠夺之手”,机构投资者对上市公司的经营业绩会产生怎样的影响,在当下这个全新的时期,仍然是一个值得探究的问题。

在过去的研究文献中,对于机构投资者与公司业绩的研究出现了不同的观点,此外,对于机构投资者影响公司业绩的途径大部分集中在盈余管理或现金股利分红的视角,对于其他影响途径的研究甚少。本文的重点工作主要集中于以下两点:(1)过去的很多研究将所有机构投资者视为同质的,所以可能会导致错误的结论。本文借鉴Brickley等(1988)的划分方法将机构投资者进行划分并分别进行研究。(2)从公司治理的角度探讨机构投资者对公司业绩的影响,认为机构投资者通过高管激励机制来改善公司业绩是其参与公司治理的一个途径。

二、理论分析与研究假设

20世纪80年代末开始,机构投资者的股东积极主义在西方兴起。与个人投资者不同,机构投资者具有更多的专业知识和能力,当其持有股份达到一定比例的时候,完全采用与个人投资者相同的“用脚投票”的投资方式就不具备可能,因此其具备参与监督公司的动机和能力。Gillan和Starks(2007)的研究表明,机构投资者的股东积极主义能够明显改善公司治理。随着机构投资者在我国的不断发展壮大,国内有关机构投资者与公司绩效的研究也越来越多。早期的一些研究认为机构投资者对公司治理和证券市场的稳定不能发挥有效作用(李向前,2002),但随着时间推移,近年来的一些研究结果表明机构投资者起到了改善公司绩效的作用(薄仙慧、吴联生,2009;石美娟、童卫华,2009)。国内研究的这种分歧可以从刘星和吴先聪(2011)的研究中得到部分解释:他们以股权分置改革为分界点研究发现,QFII持股与公司绩效在股改前期存在负向关系,而在股改后期存在正向关系。这一结论说明了股权分置改革释放了证券市场的流动性后,机构投资者股东积极主义得到了发挥。而近几年的研究,学者们更多的关注到了机构投资者的异质性,如刘星和吴先聪(2012)发现长期、独立的大机构投资者能够提高公司业绩,李争光等(2014)的研究也表明稳定型机构投资者对企业绩效的影响更加显著。

所以本文认为,在当前的中国资本市场中,随着股权分置改革,证券市场的流动性得到了巨大的释放,一部分机构投资者已经能够对公司治理产生积极影响,并进而影响到公司业绩。但是,不同的机构投资者具有不同的投资行为和偏好,以往的研究未能有效区分不同类型机构投资者的作用。本文借鉴Brickley等(1988)的划分方法,根据机构投资者与被投资公司是否存在现有或潜在的商业关系,将机构投资者划分为压力抵制型机构投资者和压力敏感型机构投资者。由于压力抵制型机构投资者与被投资公司不存在其他商业联系,具有事实上的独立性,因而可以直接或间接的对被投资公司的治理产生积极影响。积极的机构投资者具有监督公司管理层的优势(Almazan et al.,2005),因此本文认为压力抵制型机构投资者能够通过改善公司治理改善公司业绩。压力敏感型机构投资者缺乏事实独立性,与被投资公司存在商业联系或希望形成商业联系,为了保护与公司的业务关系,往往不会做出积极的监督行为(Cornett et al.,2007),因而不会对公司业绩产生积极影响。本文据此提出假设1:

假设1:压力抵制型机构投资者持股比例与公司业绩正相关,压力敏感型机构投资者与公司业绩不相关或负相关

由于现代企业所有权与经营权的分离,产生了委托代理问题。在委托代理关系中,委托人与代理人的效用函数可能是不一致的,这种分歧可能导致管理者为了追求个人利益而损害企业利益,因此企业所有者必须为解决代理问题进行监督和约束,由此产生了代理成本。高管薪酬是公司治理中的重要组成部分,合理的薪酬制度能够激励管理层使其与股东的利益目标一致,缓解所有者和经营者之间的利益冲突,降低代理成本。当机构投资者参与公司治理时,高管薪酬制度同样是其关注的部分,机构投资者可以通过直接或间接的方式影响高管薪酬,间接的方式包括选股倾向和股票交易(Hartzell&Starks,2003)。有学者将机构投资者按照不同的特质进行划分,发现不同特质的机构投资者对高管薪酬的影响不同(Almazan et al.,2005)。也有国内学者借鉴国外学者的方法对机构投资者进行了分类,结果表明不同类型机构投资者参与公司治理的程度不同,对高管薪酬的影响程度也不同(伊志宏等,2010;毛磊等,2011)。

高管薪酬与公司业绩关系的研究中,国外最初的一些研究表明高管薪酬与公司业绩之间不存在显著的相关关系(Baker et al.,1988)。随着资本市场的不断发展及公司治理制度的日益健全,后续的研究结果发现两者间存在显著的相关关系,但高管薪酬随股东价值的增加而增加的比例是极低的(Jensen&Murphy,1990)。而随着资本市场的进一步发展,Hall和Liebman(1998)的研究发现,公司业绩与管理者薪酬存在显著相关关系,薪酬业绩敏感性在过去的十多年中提升了2-10倍,激励性的薪酬在管理者的报酬中所占比例越来越高。国内最早研究两者关系的学者同样得出了我国上市公司的高管薪酬与公司业绩之间不存在正相关关系的结论,李增泉(2000)的研究发现上我国上市公司的经理人员的薪酬与企业绩效无关,而与企业的规模相关,他认为当时我国上市公司的薪酬激励制度还很不完善。随着我国金融市场的日益完善和公司治理水平的日益提高,近年来国内学者们关于高管薪酬与公司业绩关系的研究成果大多表明两者之间存在显著地相关关系(杜兴强、王丽华,2007;李瑞等,2011)。

综述以上历史文献,对于机构投资者与高管薪酬的关系,大多数研究都认同机构投资者能够影响高管薪酬,但进一步对机构投资者进行分类后的研究,由于不同的学者采用了不同的划分标准,所以各自的结论仍然是有差异的。而关于高管薪酬与公司业绩关系的历史文献,不同时期的研究得出了不一致的观点,可以发现高管薪酬激励是一个发展的过程,在公司治理不成熟的时期或公司治理不成熟的市场,研究结论大多得出高管薪酬与公司业绩无关的结论。随着公司治理的完善,高管薪酬激励日益受到重视,相关的研究大多都得出完全不同的结论。所以本文认为,当前中国资本市场发展已经较过去更为成熟,公司治理也普遍受到重视,而机构投资者的规模也日益增大,部分机构投资者的股东积极主义对被投资公司产生了显著影响,而高管薪酬则是其影响公司业绩的一个中介变量。根据前文对机构投资者的分类,本文据此提出假设2:

假设2:高管薪酬是压力抵制型机构投资者持股比例与公司业绩的中介变量,不是压力敏感型机构投资者持股比例与高管薪酬的中介变量

三、研究设计

(一)样本选择与数据来源 本文选择2012-2014年中国沪深两市A股2809家非ST上市公司为初选样本,通过以下标准进行筛选:(1)由于历史研究表明,新上市公司的会计信息稳健性较差,剔除2011年12月31日以后上市的538家公司。(2)由于金融公司的特殊性,剔除45家金融类公司。(3)剔除相关研究数据披露不全的663家公司。最终获得1563家公司3年共4689个观测值。相关数据选自国泰安数据库,数据处理和数据分析采用Stata软件。为了控制极端值的影响,对除上市公司年龄以外的各连续性变量的最大和最小的1%观察值进行Winsor缩尾处理。

(二)变量定义与模型构建 过去的研究中,对于公司业绩的衡量大多采用ROA或者ROE,没有考虑盈余管理可能对统计数据造成的影响。吴联生等(2007)研究认为,上市公司经营者为了影响股票市场对公司价值的理解以及提高经营者的报酬,往往会运用应计项目和构造真实交易的方式进行盈余管理。陆宇建(2002)研究认为,上市公司为了达到配股及格线可能会操纵净资产,因为配股政策要求以ROE的表现作为能否配股的条件之一,所以上市公司为了调节ROE有很强烈的操纵净资产的动机。由于ROA和ROE的度量不仅与净利润相关,还分别与公司总资产和净资产相关,而总资产和净资产的披露由于是一个时点数,更易被操纵。EPS是衡量上市公司盈利能力最直接有效的指标,反映了股东权益的收益水平,是一个综合性很强的财务比率,所以本文认为,相比ROA或者ROE,EPS受盈余管理影响的程度更小,更能够作为公司业绩的代理变量。

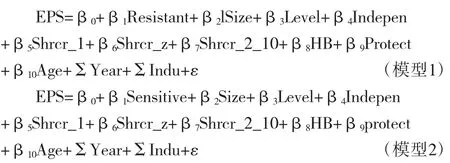

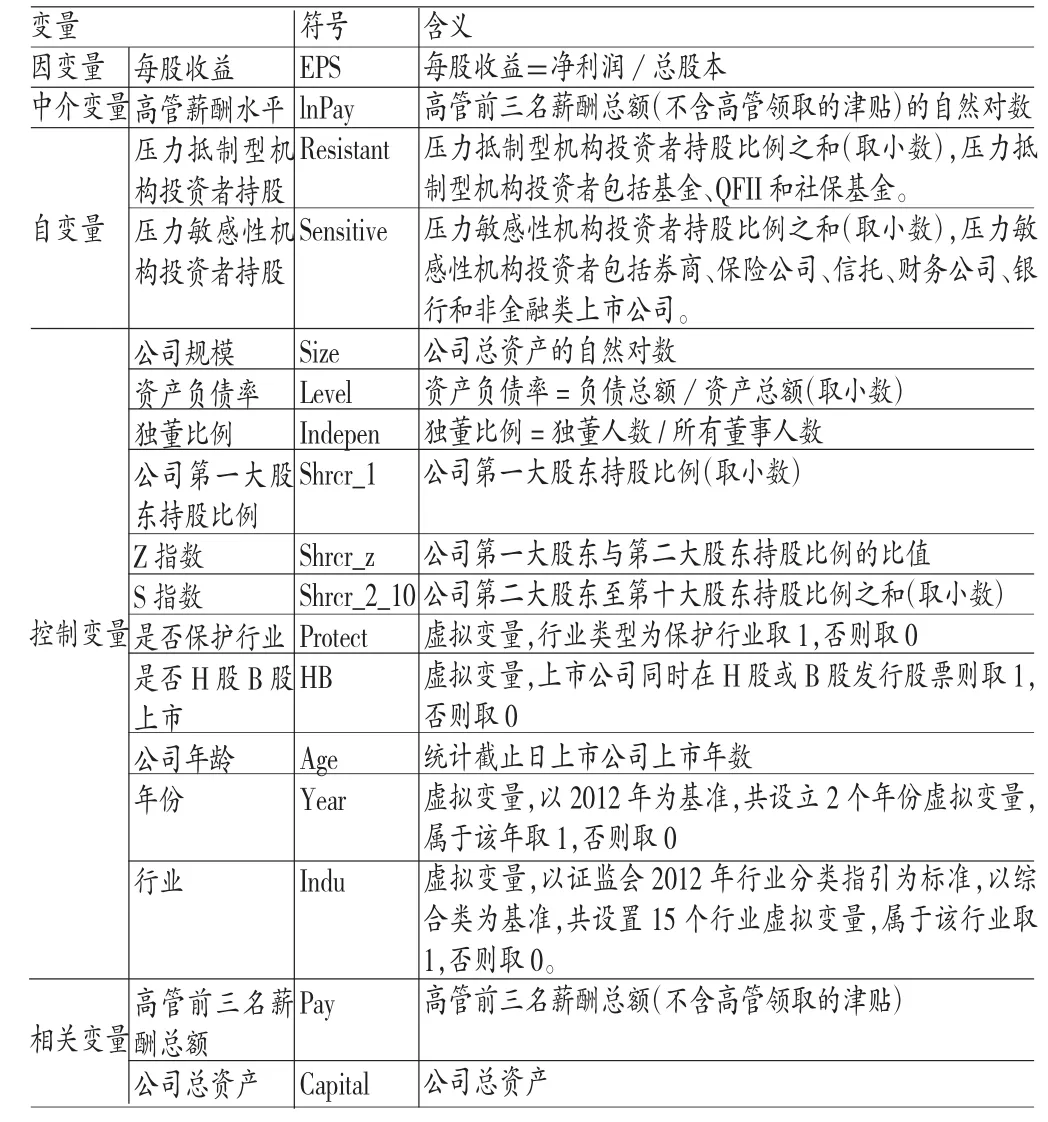

压力抵制型机构投资者持股比例(Resistant)为基金、QFII和社保基金三类机构投资者的持股比例之和,压力敏感性机构投资者持股比例(Sensitive)为券商、保险公司、信托、财务公司、银行和非金融类上市公司六类机构投资者的持股比例之和。控制变量分别选取公司规模(Size)、资产负债率(Level)、独董比例(Indepen)、公司第一大股东持股比例(Shrcr_1)、Z指数(Shrcr_z)、S指数(Shrcr_2_10)、是否H股B股上市(HB)、是否保护行业(Protect)、公司年龄(Age)等相关变量。其中,Shrcr_1、Shrcr_z和Shrcr_2_10是公司股权结构的代理变量。Protect表示上市公司是否属于保护行业,其划分标准借鉴陈冬华等(2005年)的研究结果,按照证监会2012年的行业分类指引,将采矿业(B)、石油加工、炼焦和核燃料加工业(C25)、黑色金属冶炼和压延加工业C31)、有色金属冶炼和压延加工业(C32)电力、热力、燃气及水生产和供应业(D)划分为保护行业,其它各变量含义见表1。在控制年份和行业后,根据前文假设1,建立如下回归模型:

表1 变量定义表

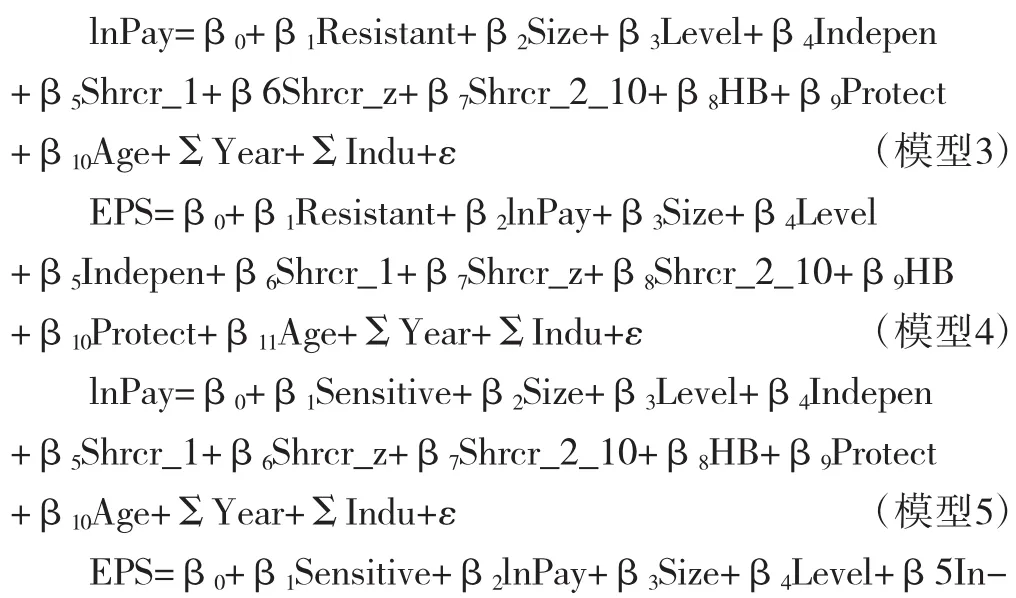

由于我国上市公司的高管薪酬激励中,货币薪酬激励仍然是最主要的组成部分,本文借鉴辛清泉等(2007)的方法,选择上市公司年报中披露的年薪最高的前三位高管人员(不包括董事、监事)的报酬总和取其自然对数,作为高管薪酬的衡量指标。在控制年份和行业后,根据前文假设2,建立如下回归模型:

四、实证分析

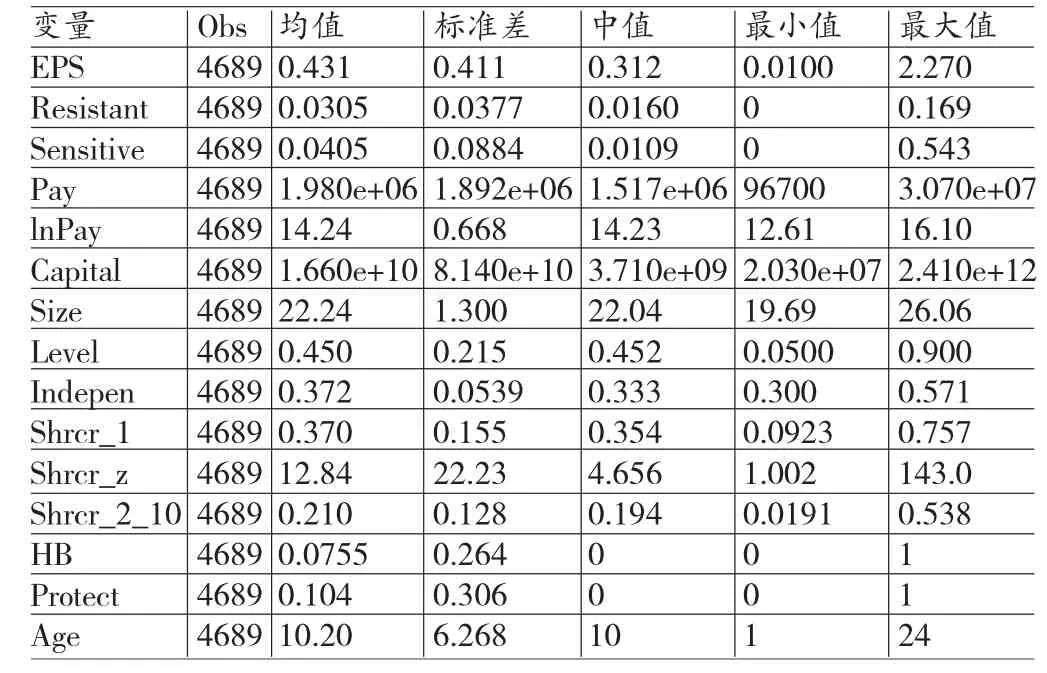

(一)描述性统计 描述性统计结果表明(见表2),机构投资者持股比例在我国证券市场中比重仍然不够高。不同的公司之间,高管薪酬的差距还是极为悬殊的,资产负债率也存在着很大的差异。独立董事比例的标准差较小,且最小值和中值的差距很小,大部分公司的独董比例都处在中值附近,说明我国上市公司独立董事的任命极有可能仅仅是为了符合证监会指导意见的要求。第一大股东持股比例均值为37%,且最大值为75.7%,说明我国一股独大的现象仍然很普遍。Z指数均值为12.84,最小值为1.002,最大值143,整体来看,第二大股东普遍持股比例较低。S指数(Shrcr_2_10)均值为21%,且最大值为53.8%,说明部分上市公司已经不再是“一股独大”的局面,而是“多股同大”的股权结构。HB的均值为0.0755,说明同时在H股或B股上市的公司已经不是极少数,而同时在多个证券市场上市会导致公司经营更大的机遇,但也有会带来更大的风险。属于保护性行业的公司占到整个样本的0.104,上市公司的平均年龄为10.20年。

表2 全样本描述性统计

(二)相关性分析 表3为相关变量的Pearson相关系数分析,可以看出,压力抵制型机构投资者以及压力敏感型机构投资者持股比例与高管薪酬水平均显著正相关。压力抵制型构投资者持股比例与公司业绩显著正相关,而压力敏感型机构投资者与公司业绩负相关但不显著。高管薪酬水平与每股收益呈显著正相关。压力抵制型机构投资者持股比例与第一大股东持股比例显著负相关,说明压力抵制型机构投资者倾向于减少对第一大股东持股比例高的公司的投资,而压力敏感型机构投资者则倾向于对第一大股东持股比例高的公司进行投资。保护性行业与每股收益的相关系数显著为负,说明保护性行业的经营业绩反而更差。此外,相关模型的多重共线性检验,方差膨胀因子个值最高为2.27,均值最高为1.50,均在可容忍的范围内。此外,相关模型的多重共线性检验,方差膨胀因子个值最高为2.27,均值最高为1.50,均在可容忍的范围内。

表3 Pearson相关系数分析

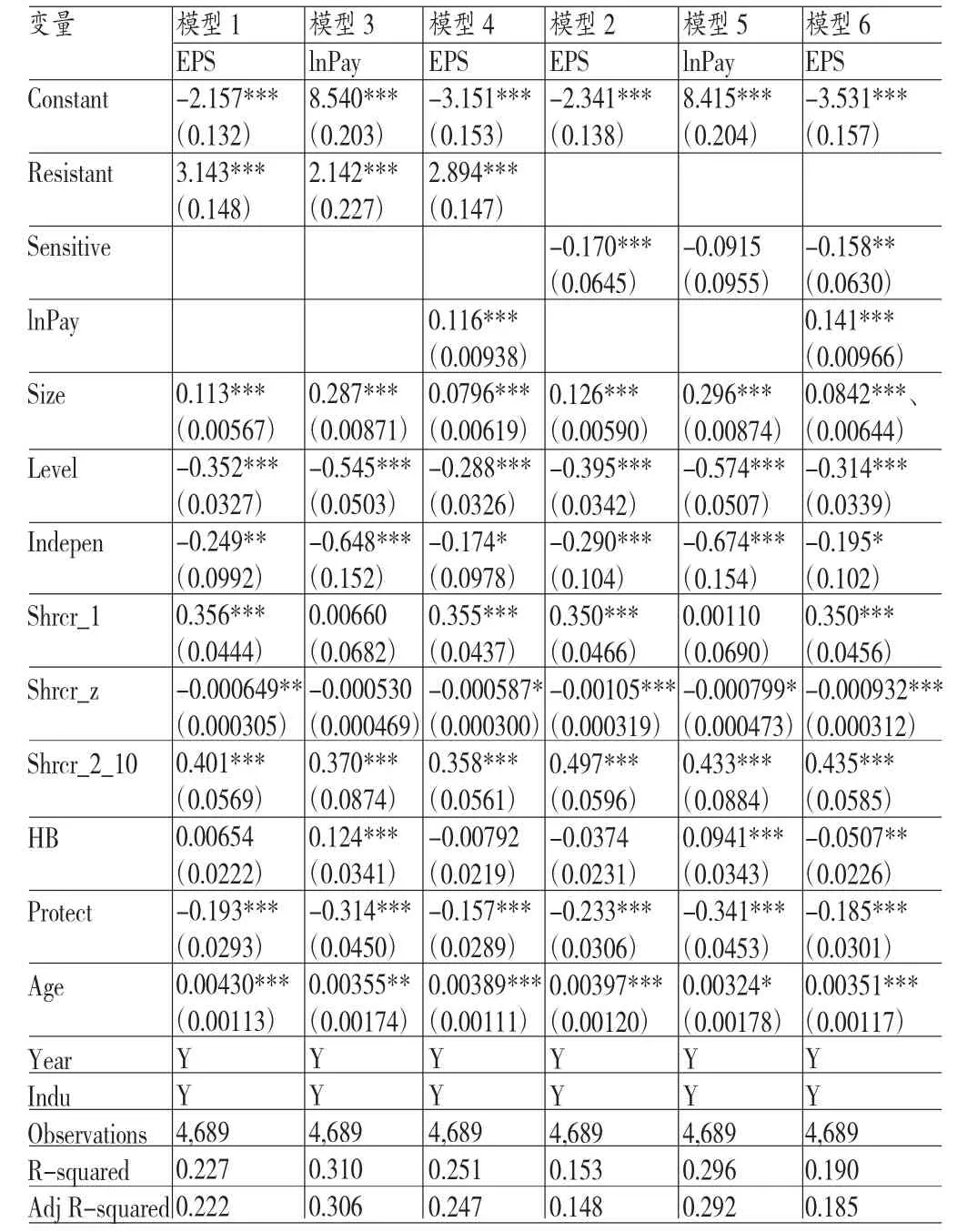

(三)回归分析 本文采用最小二乘法对各模型分别进行回归,表4报告了相关模型的回归结果。其中模型1和模型2是对假设1的验证,模型1、模型3和模型4是对假设2的前半部分的验证,模型2、模型5和模型6是对假设2后半部分的验证。所有模型都在1%显著水平上通过了F检验。从表中可以看出,与lnPay相关的模型3和模型5常数项显著为正,而与EPS相关的四个模型常数项均显著为负,符合现实意义。

从模型1和模型2可以看出,Resistant与EPS在1%水平上显著正相关,Resistant与EPS在5%水平上显著负相关,本文假设1得到了验证。

对模型1、模型3和模型4进行比较分析。从模型3可以看出,Resistant与lnPay在1%水平上显著正相关,说明Resistant越高,被持股上市公司lnPay越高,表明压力抵制型机构投资者对高管薪酬激励制度产生了积极影响。而模型4中,lnPay与EPS在1%水平上显著正相关,再结合模型1和模型3的回归结果可以看出,lnPay是Resistant与EPS关系的部分中介变量,本文假设2的前半部分得到了验证。

对模型2、模型5和模型6进行比较分析。从模型5的回归结果来看,Sensitive与lnPay没有显著关系,这既说明压力敏感型机构投资者由于与被投资公司存在商业联系或希望形成商业联系,因而缺乏参与公司治理的积极性。由于模型5中Sensitive的回归系数不显著,而模型6中lnPay的回归系数显著,所以使用依次检验回归系数的方法判断lnPay不具有中介效应容易产生第二类错误。本文借鉴温忠麟等(2004)的方法,对模型5中压力敏感型机构投资者持股比例(Sensitive)的回归系数和模型6中lnPay的回归系数的乘积,也就是实际的中介效应使用Sobel检验方法进行检验,结果发现lnPay不是Sensitive与lnPay关系的中介变量,根据计算,本文假设2的后半部分得到了验证。

表4 回归结果

此外,公司的规模(Size)越大,lnPay越高,EPS也与公司规模(Size)呈显著正相关,说明公司规模越大越能够取得更好的经营业绩,而Ferreira和Matos(2008)的研究也表明,与投资目标具有较弱潜在商业联系的外国独立机构投资者偏好投资大公司。公司资产负债率(Level)与lnPay显著负相关,较高的资产负债率有可能是公司的治理层和管理层有较高的风险偏好,高管的激励可能更多的采用股票期权而非货币薪酬,也有可能是公司已经存在很大的经营困难,经营业绩可能较差,相应的高管的薪酬也会降低。从股权结构与EPS的关系来看,第一大股东持股比例(Shrcr_1)和S指数(Shrcr_2_10)均与公司业绩呈显著正相关,而Z指数(Shrcr_z)与公司业绩均呈显著负相关。虽然第一大股东持股比例(Shrcr_1)的回归系数显著为正,但Z指数回归系数显著为负,说明第一大股东与第二栋股东的持股比越悬殊,公司业绩越差,而S指数回归系数显著为正,说明第二大股东到第十大股东的持股比例越高,公司业绩越好,所以若第一大股东持股比例无约束的增大,Z指数增大和S指数减小带来的公司业绩减少将会超过第一大股东持股比例增大带来的公司业绩的提高,整体会降低公司业绩,所以第一大股东的持股比存在一个相对合理的区间,故而本文认为“多股同大”的股权结构能够显著提升公司业绩。这可能是“一股独大”的股权结构易导致大股东通过利益输送掏空公司,侵占中小股东利益,而“高度分散”的股权结构又会导致中小股东参与监督治理的积极性不足,“搭便车”现象严重,从而产生内部人控制的现象损害股东利益。“多股同大”的股权结构一方面由于多位大股东都具有较高的股份,其具备对公司进行监督治理的积极性,另一方面,除第一大股东以外的其它大股东尤其是第二大股东具有较高的股权,又可避免第一大股东占据绝对控制权,起到制衡的作用。此外,受保护行业的业绩普遍更差,这说明其由于缺少同行业竞争,其管理者更缺乏提升公司业绩的主动性。

五、结论

本文通过对我国A股非金融上市公司2012年-2014年三年间机构投资者持股比例与公司业绩的研究,得出以下结论:(1)压力抵制型机构投资者能够通过主动参与公司治理显著提升被投资公司业绩,而压力敏感型机构投资者与公司绩效无显著关系。(2)通过改善被投资公司高管薪酬激励来改善公司业绩是压力抵制型机构投资者影响公司治理的一个途径。压力抵制型机构投资者对于证券市场的发展成熟能够起到积极的推动作用,证监会等相关部门应当为压力抵制型机构投资者(典型如基金)的发展提供良好的政策条件,而对于压力敏感型机构投资者(典型如券商、信托)需要加强监督和管理,一方面促进其减少消极主义倾向,另一方面更需防止其与被投资公司串通侵害中小股东利益。

[1]薄仙慧、吴联生:《国有控股与机构投资者的治理效应:盈余管理视角》,《经济研究》2009年第2期。

[2]杜兴强、王丽华:《高层管理当局薪酬与上市公司业绩的相关性实证研究》,《会计研究》2007年第1期。

[3]李瑞、马德芳、祁怀锦:《高管薪酬与公司业绩敏感性的影响因素:来自中国A股上市公司的经验证据》,《现代管理科学》2011年第9期。

[4]李维安、李滨:《机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究》,《南开管理评论》2008年第1期。

[5]李向前:《机构投资者、公司治理与资本市场稳定研究》,《南开经济研究》2002年第2期。

[6]李增泉:《激励机制与企业绩效——一项基于上市公司的实证研究》,《会计研究》2000年第1期。

[7]李争光、赵西卜、曹丰、卢晓璇:《机构投资者异质性与企业绩效——来自中国上市公司的经验证据》,《审计与经济研究》2014年第5期。

[8]刘星、吴先聪:《机构投资者异质性、企业产权与公司绩效——基于股权分制改革前后的比较分析》,《中国管理科学》2011年第5期。

[9]刘星、吴先聪:《机构投资者异质性与公司业绩》,《中国会计与财务研究》2014年第3期。

[10]陆宇建:《ROE与ROA的分布看我国上市公司的盈余管理行为》,《经济问题探索》2002年第3期。

[11]毛磊、王宗军、王玲玲:《机构投资者与高管薪酬——中国上市公司研究》,《管理科学》2011年第5期。

[12]石美娟、童卫华:《机构投资者提升公司价值吗?——来自后股改时期的经验证据》,《金融研究》2009年第10期。

[13]温忠麟、张雷、侯杰泰、刘红云:《中介效应检验程序及其应用》,《心理学报》2004年第5期。

[14]吴联生、薄仙慧、王亚平:《避免亏损的盈余管理程度:上市公司与非上市公司的比较》,《会计研究》2007年第2期。

[15]辛清泉、林斌、王彦超:《政府控制、经理薪酬和资本投资》,《经济研究》2007年第8期。

[16]伊志宏、李艳丽、高伟:《异质机构投资者的治理效应:基于高管薪酬视角》,《统计与决策》2010年第5期。

[17]Almazan A,Hartzell J C,Starks L T. Active Institutional Shareholders and Costs of Monitoring:Evidence from Executive Compensation.Financial Management,2005.

[18]Baker G P,Jensen M C,Murphy K J.Compensation and Incentives:Practice vs.Theory.Journal of Finance,1988.

[19]Brickley J A,Lease R C,Smith C W.Ownership Structure and Voting on Anti-takeover Amendments.Journal of Financial Economics,1988.

[20]Cornett M M,Marcus A J,Saunders A,Tehranian H.The ImpactofInstitutionalOwnership on Corporate Operating Performance.Journal of Banking and Fina-nce,2007.

[21]Ferreira M A,Matos P.The Colors of Investors’Money: The Role of Instituti-onal Investors Around the World.Journal of Financial Economics,2008.

[22]Gillan S L,Starks L T.The Evolution of Shareholder Activism in the United States.Journal of Applied Corporate Finance,2007.

[23]Hall B J,Liebman J B.Are CEO’s Really Paid Like Bureaucrats.The Quarte-rly Journal of Economics,1998.

[24]Hartzell J C,Starks L T.Institutional Investors and Executive Compensation.The Journal of Finance,2003.

[25]Jensen M C,Murphy K J.Performance Pay and Top-Management Incentives.Journal of Political Economy,1990.

(编辑 彭文喜)