薪酬辩护、高管特征与盈余管理

2017-05-12上海大学管理学院戴书松

上海大学管理学院 戴书松 黄 楠

薪酬辩护、高管特征与盈余管理

上海大学管理学院 戴书松 黄 楠

本文以2011-2015年A股全部上市公司为样本构建平衡面板数据,基于“薪酬辩护假说”及“高层梯队理论”,探讨了薪酬辩护需求对高管实施应计盈余管理及真实盈余管理的影响,并分别依据产权性质以及高管特征进行进一步分析。研究结果表明:当存在薪酬辩护需求时,高管会采用盈余管理的方式调节业绩进行薪酬辩护,掩饰自身的自利行为,而且这种情况在非国企中更加明显。同时,年轻高管以及任期较短的高管更容易这么做。

薪酬辩护 盈余管理 高管特征

一、引言

当前,我国已进入全面建成小康社会的决定性阶段,政府高度重视社会分配的公平性,收入分配制度改革逐渐上升到战略高度。高管薪酬是企业收入分配的重要内容,近年却因频发的“天价薪酬”事件被推至风口浪尖。高管巨额薪酬与公司业绩相背离、企业内部薪酬差距过大等事实使社会不断质疑高管的超高薪酬究竟是对公司贡献后的相应回报还是管理层权利下的福利?畸高的薪酬不仅容易引起社会的“仇富”心理以及对高管诚信度的质疑,更不符合我国构建和谐社会的战略部署,政府近年也接连出台多项“国企限薪令”管制高管薪酬。由此可见,我国高管存在为自身高薪的实际合理性进行辩护的动机和需求,否则将陷入公关困境、影响未来发展。当高管薪酬越异常且易被察觉时,这种需求将更加强烈。那么当高管存在辩护需求时,是否会实施盈余管理提高企业业绩进行薪酬辩护,以掩饰自身的自利行为?产权性质以及“国企限薪令”的实施是否会对此产生影响?不同特征高管的表现是否会有差异?这些都是本文试图探究的问题。

二、理论分析与研究假设

(一)薪酬辩护与盈余管理 目前国内外学者关于薪酬辩护的研究均还较少。美国证监会于2006年开始要求上市公司披露在确定经理人薪酬时是否有利用可比公司的经理人薪酬为基准,以及可比公司的名称。一项针对此规定的研究发现,公司会选择和自身相比,CEO报酬水平更高的公司作为可比公司。他们认为这很可能是公司为自己CEO的高报酬进行辩护的手段。国内最先由谢德仁等(2012)提出“薪酬辩护假说”,他们认为在当前加快收入分配改革的社会背景下,经理人为了避免市场的质疑以及“仇富”心理的产生,就需要为现有高薪酬给社会提供可接受的理由。当经理人存在薪酬辩护压力和需求时,会设法提高薪酬-业绩敏感度或通过盈余管理来跨期调节企业业绩以体现薪酬结果的正当性。但谢德仁等(2012)并没有对高管实施盈余管理与薪酬辩护之间的直接关系进行实证研究,而提出经理人当期薪酬辩护需求越大的公司越可能将开发支出资本化来提高当期业绩,从而给自身的高薪披上“合理”的外衣。还有研究发现,当存在政府补助、媒体报道以及企业内部收入差距过大时,经理人的薪酬辩护需求会更加强烈。这些研究结果为“薪酬辩护假说”提供了证据,同时佐证了高管会通过调节盈余进行薪酬辩护。由此提出假设:

H1:存在薪酬辩护需求的高管会利用盈余管理为自身薪酬辩护

产权性质会对高管薪酬辩护需求以及盈余管理程度产生影响。我国政府近年接连出台了多项“国企限薪令”,如2009年推出《关于进一步规范中央企业负责人薪酬管理的指导意见》规定高管薪酬上限;2014年通过的《中央管理企业负责人薪酬制度改革方案》将高管薪酬结构改为基本年薪、绩效年薪加任期激励收入,规定总收入不得超过在职员工平均工资的7-8倍。严厉的政策管制一定程度上缓解了国企高管薪酬的不合理问题。此外,国企高管薪酬可能存在在职消费等不易被察觉的隐性超额部分,而非国企高管大多为显性货币薪酬,超额部分更容易被社会察觉。由此可见,国企高管的薪酬辩护需求和压力更小。同时,由于政治地位、声誉的约束,以及更严格的行政监管,国有股一定程度上能够抑制盈余管理。由此提出假设:

H1.1:相较于国企,非国企利用盈余管理进行薪酬辩护的行为更加明显

(二)高管特征与盈余管理 “高层梯队理论”认为高管的认知能力、个人信念和价值观等心理特征因素受年龄、工作经历、学历等背景特征的影响。研究表明,女性高管占比更高的公司,盈余管理程度更低,因为女性高管能起到良好的内部监管作用。在风险投资方面女性高管也略显保守,通常不会实施高风险行为。由此提出假设:

H2:当存在薪酬辩护需求时,男性高管更可能采用盈余管理进行薪酬辩护

年龄的增长使高管的变通能力、进取精神和认知能力有所下降,决策时更倾向依赖常年积累的工作经验,在对待风险上也会相对保守。由此提出假设:

H3:当存在薪酬辩护需求时,年轻高管更可能采用盈余管理进行薪酬辩护

高管的学历越高,其理性程度和认知能力也越高,在复杂的经营环境中能快速确定适合企业的行为模式,同时在会计政策的选择上会更谨慎。相较盈余管理,高学历的高管可能会选择其他更适合企业发展的方式,如提高薪酬-业绩敏感度进行薪酬辩护。由此提出假设:

H4:当存在薪酬辩护需求时,学历更低的高管更可能采用盈余管理进行薪酬辩护

高管在任职早期会较多的使用盈余管理,因为其希望通过盈余管理快速提高企业业绩,从而获得市场对其上任的认可。任期的增加也会使高管的追求转向晋升等非报酬因素,因此任期长的高管会更加注重决策可能带来的负面作用,继而避免盈余管理。由此提出假设:

H5:当存在薪酬辩护需求时,任期更短的高管更可能采用盈余管理进行薪酬辩护

三、研究设计

(一)样本选择与数据来源 本文选择2011-2015年全部A股上市公司为原始样本,剔除其中ST、ST*公司、金融行业公司以及存在数据缺失的公司。为避免奇异值对实证结果产生影响,本文对数据在1%和99%进行Winsorize处理。以上数据全部来自国泰安、锐思以及万德数据库。最后我们得到样本总数为4270的平衡面板数据,2011-2015年每年各854个,其中国企样本量为1410,非国企样本量为2860。

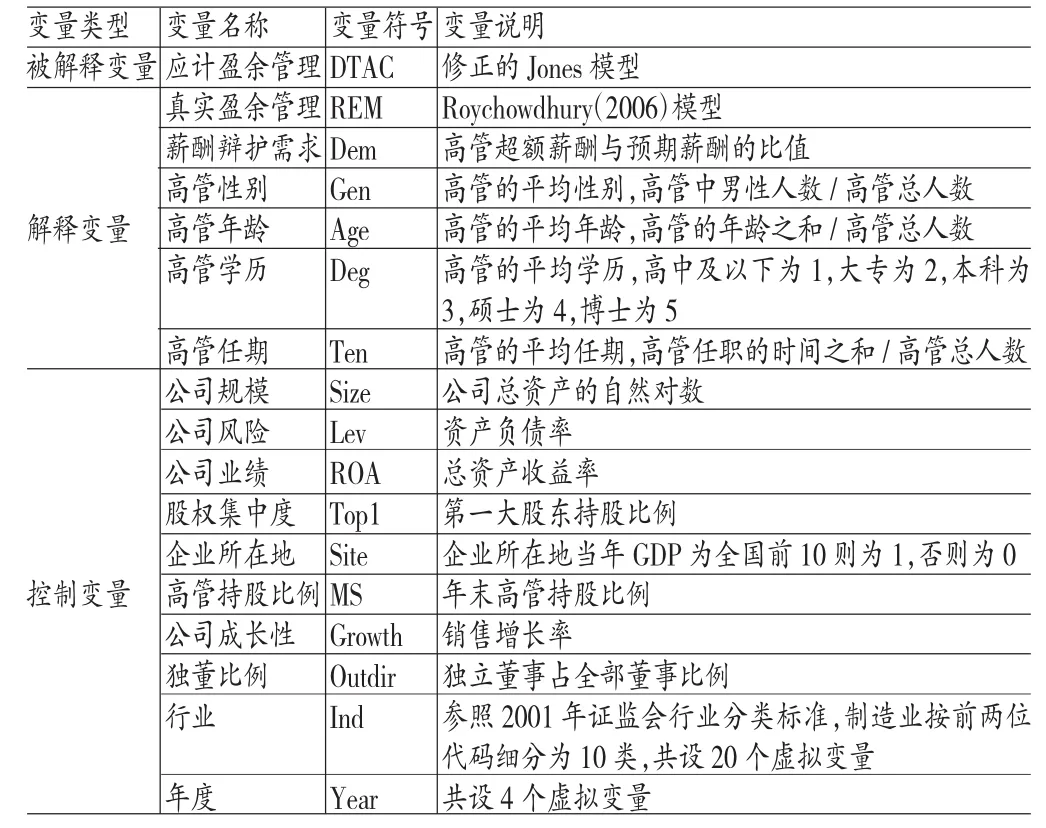

(二)变量定义 (1)被解释变量。第一,应计盈余管理。本文借鉴修正的Jones模型来衡量应计盈余管理。

其中,TAC为总应计利润,NI为净利润,CFO为经营活动产生的现金流量净额。A代表总资产,ΔREV代表营业收入变动额,PPE代表固定资产净额,ΔREC代表应收账款变动额。DATC为可操纵性应计。

首先分行业分年度对模型(2)回归得到回归系数的估计值∂1、∂2、∂3,然后将∂1、∂2、∂3代入模型(3)中,可求出经过年初总资产标准化处理后的可操控应计利润DATC。

第二,真实盈余管理。本文借鉴Roychowdhury(2006)的模型来衡量真实盈余管理。其中,S为销售额。PROD为产品总成本,等于销售成本与库存商品变动之和。DISEXP为费用支出,等于销售费用与管理费用之和。

计算时分年度分行业对模型(4)-(6)分别进行估计,得出各个模型的回归系数,然后求出各年度的估计值。用各年度实际值减去估计值,便可求出企业的异常经营现金净流量(abCFO)、异常生产成本(abPROD)和异常酌量性费用(abDISEXP)。最后利用模型(7)可得真实盈余管理REM。

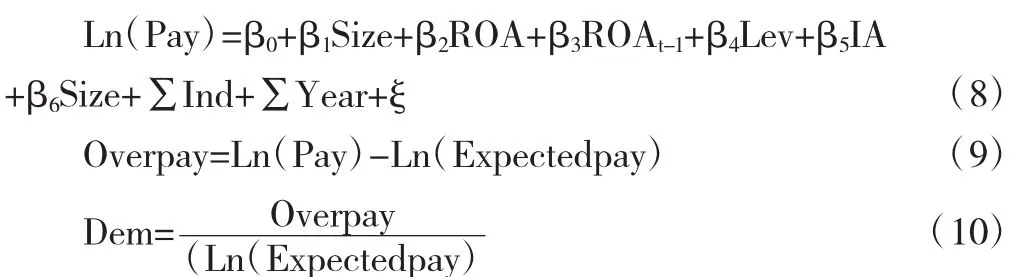

(2)解释变量。谢德仁等(2014)将同行业公司业绩和经理人薪酬相比较,认为当业绩相对低而薪酬相对高时,高管当期就存在较大的薪酬辩护压力,因此设定公司当期ROA低于行业中值且全部高管薪酬高于行业中值时高管存在辩护需求。本文则利用高管薪酬超出预期水平的程度进行衡量。高管当期薪酬超出预期水平越多,则表明高管薪酬越不合理,其薪酬辩护需求也越大。通过借鉴郑志刚等(2012)、罗宏等(2014)的方法,本文构建以下模型测算高管薪酬辩护需求程度:

其中,Pay为当期全部高管薪酬。LA为无形资产比,等于无形资产与总资产之比。

首先,使用样本数据对模型(8)进行回归,得到各回归系数。然后用估计的系数乘以相应的决定高管薪酬的因素,可得预期的高管薪酬水平,继而利用模型(9)算出高管当期超额薪酬。最后使用模型(10),得出超额薪酬与预期薪酬的比值,比值越高说明高管当期实际薪酬偏离预期薪酬的程度越大,高管的薪酬辩护需求也越高。

(3)控制变量。本文对以下变量进行了控制:公司规模、公司风险、公司业绩、公司成长性、股权集中度、企业所在地、高管持股比例、独董比例。并引入年度和行业虚拟变量以控制年度固定效应和行业固定效应。

表1 变量定义

(三)模型构建 (1)薪酬辩护需求与盈余管理关系的检验模型:

分别以应计盈余管理与真实盈余管理为因变量代入模型(1)中进行回归以检验假设一,若回归结果显示β1均为正且关系显著,证明当高管存在薪酬辩护需求时会进行盈余管理。(2)薪酬辩护需求、高管特征与盈余管理关系的检验模型。

将高管的性别、年龄、学历、任期四个特征指标分别代入模型(2)中,并引入特征与辩护需求的交互项,从而检验假设2至5。

四、实证分析

(一)描述性统计 表2的描述性统计结果表明:(1)我国企业高管的薪酬辩护需求均值为-0.00000236,最大值为0.121,最小值为-0.185,说明企业间高管辩护需求存在一定差距,侧面反映部分企业薪酬制度存在不合理、高管薪酬偏高的问题,因此该企业高管的薪酬辩护需求也更强烈;(2)企业应计盈余管理和真实盈余管理的均值分别为0.0720、0.00274,说明我国企业在盈余管理方式上更偏向于采用应计盈余管理;(3)高管性别均值为0.828,最小值为0.520,可见我国企业高管依然多为男性。高管平均年龄为48.449,学历均值为3.358,任期时间平均为2.966年。

表2 描述性统计

(二)相关性分析 表3列出了关键变量之间的相关性,结果表明薪酬辩护需求与应计盈余管理(r=0.0150,p<0. 001)、真实盈余管理(r=0.186,p<0.001)之间均高度正相关。同时高管的年龄、学历、任期、性别与盈余管理之间也存在高度相关关系,一定程度上说明本文研究思路可行。

表3 关键变量相关性分析

(三)回归分析 (1)薪酬辩护需求与盈余管理关系检验。为检验H1,本文对全样本进行了多元回归分析,详见表4“全样本组列”,该列中被解释变量分别为应计盈余管理和真实盈余管理。高管薪酬辩护需求(Dem)与应计盈余管理(DATC)的相关系数为0.180,在1%水平下显著正相关。薪酬辩护需求(Dem)与真实盈余管理(REM)的相关系数为0.640,在1%水平下显著正相关。说明企业高管的薪酬辩护需求越大,越有可能采用盈余管理的方式拉高业绩进行薪酬辩护,H1得到验证。同理,本文根据产权性质将全样本组分成国企组和非国企组两个子样本进行检验。“非国企组列”回归结果显示薪酬辩护需求(Dem)与应计盈余管理(DATC)的相关系数为0.267,在1%水平下显著正相关;与真实盈余管理(REM)的相关系数为0.876,同样在1%水平下显著正相关。而对于国企组,薪酬辩护需求与应计盈余管理及真实盈余管理之间均不存在显著相关性。回归结果支持H1.1,即高管利用盈余管理进行薪酬辩护的现象更可能出现在非国企中。根据模型回归的F值、P值和调整的R方可以判断回归结果较为可靠。本文对回归模型统计量的标准误差在公司层面进行了聚类处理,使用的软件为SAS9.2。

表4 薪酬辩护需求与盈余管理的回归结果

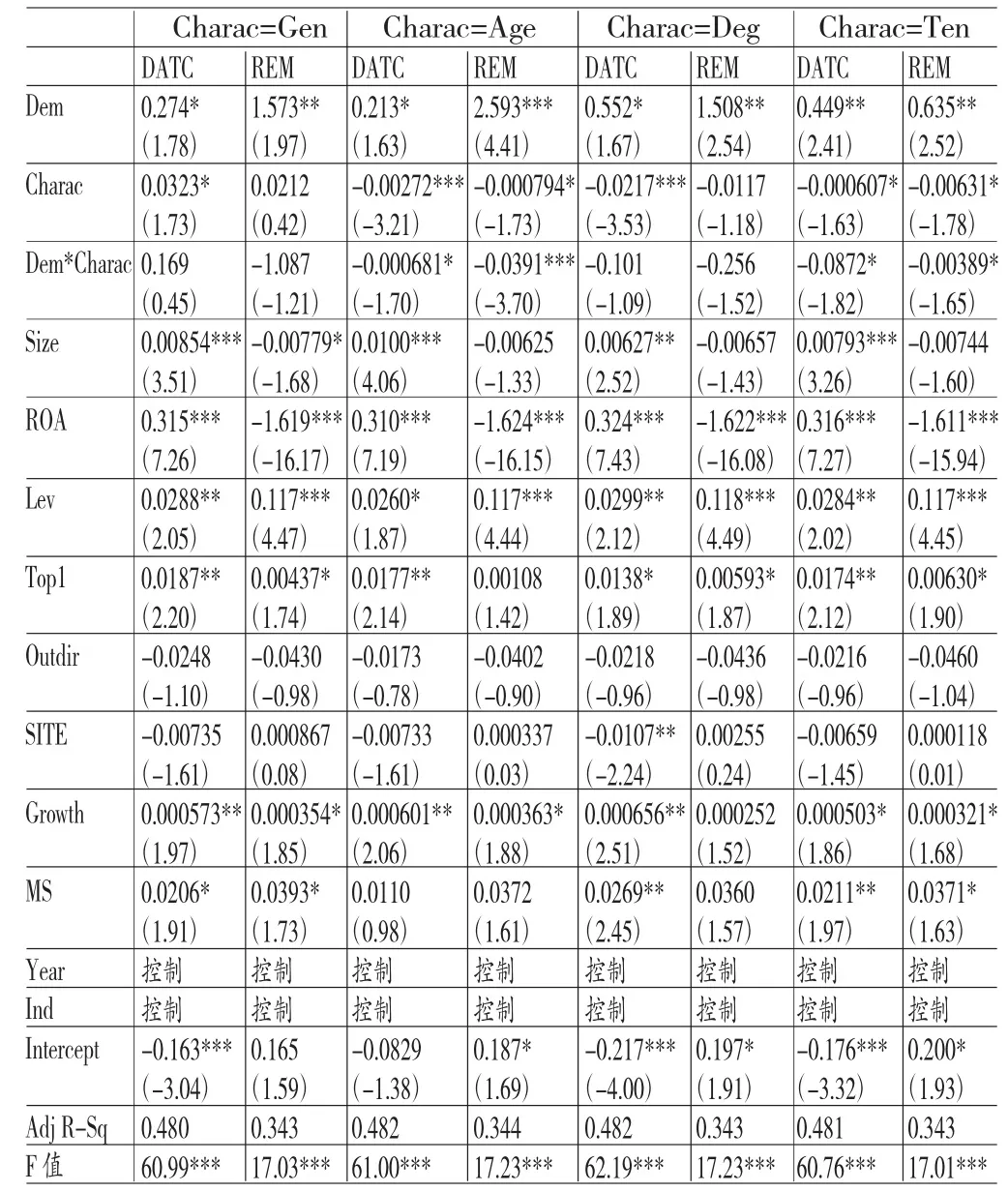

(2)薪酬辩护需求、盈余管理与高管特征关系检验。模型(2)的回归结果如表5所示。我们分别将高管性别、年龄、学历、任期作为特征项代入模型中,同时加入特征与薪酬辩护需求的交互项进行多元回归。由表5可知,高管薪酬辩护需求(Dem)与应计盈余管理(DATC)、真实盈余管理(REM)均呈显著正相关,再次验证了H1。“年龄特征列”回归结果显示,高管年龄(Age)与应计盈余管理(DATC)、真实盈余管理(REM)呈显著负相关(β=-0.00272,P<0.01; β=-0.00079,P<0.1),薪酬辩护需求与年龄的交互项(Dem*Charac)同样与应计盈余管理(DATC)、真实盈余管理(REM)呈显著负相关(β=-0.00068,P<0.1;β=-0.0391,P<0. 01),H3得到验证,说明年轻高管实施盈余管理的可能性更高。同时,当存在薪酬辩护需求时,年轻的高管更倾向于采用盈余管理进行薪酬辩护。这主要是因为年长的高管倾向于规避风险,更加保守。同理,“任期特征列”回归结果显示,高管任期(Ten)与应计盈余管理(DATC)、真实盈余管理(REM)之间显著负相关(β=-0.00060,P<0.1;β=-0.00631, P<0.1),薪酬辩护需求与任期的交互项(Dem*Charac)也与应计盈余管理(DATC)、真实盈余管理(REM)均呈显著负相关关系(β=-0.0872,P<0.1;β=-0.00389,P<0.1),H5得到验证,即任期较短的高管实施盈余管理的可能性更高。同时,当存在薪酬辩护需求时,任期较短的高管更倾向于采用盈余管理进行薪酬辩护。我们认为这与任期较长的高管经验更丰富,更加关注企业价值有关。

此外,“性别特征列”结果显示高管性别(Gen)与应计盈余管理(DATC)之间存在显著正相关关系(β=0.0323, P<0.1),“任期特征列”结果显示高管任期(Ten)与应计盈余管理(DATC)之间显著负相关(β=-0.0217,P<0.01)。但高管性别与任期均与真实盈余管理之间关系不显著。这表明男性高管及学历更低的高管实施应计盈余管理的可能性更高。表5的回归结果同时显示,薪酬辩护需求与性别、学历的交互项和被解释变量之间均不存在显著相关性,说明高管性别和学历对高管实施盈余管理进行薪酬辩护的行为没有影响,H2、H4未得到验证。

表5 薪酬辩护需求、高管特征与盈余管理回归结果

五、结论

研究发现:(1)高管薪酬辩护需求越强烈,越有可能实施盈余管理,并且这种关系在非国企中更加明显。我们认为这与国企高管近年受到的政策管制不断增多有关。(2)当存在薪酬辩护需求时,年轻的高管以及任期较短的高管实施盈余管理以进行薪酬辩护的可能性会更大。这主要是因为年轻以及任期短的高管经验还不丰富,并且更加偏好风险。以上结论说明近年来社会公众对收入差距的极高关注度以及相关薪酬管制政策的出台,的确对企业高管产生了压力,致使他们需要通过盈余管理等手段来掩饰自己的不合理薪酬,侧面反映出社会舆论和政策的约束作用。不完善、不合理的薪酬制度可能会引发高管通过盈余管理这种实质伤害企业价值的行为为自己进行薪酬辩护,因此企业也应从自身出发,设立薪酬委员会,并提高薪酬委员会的独立性以设置合理的薪酬契约。高管特征在一定程度上会影响其决策行为,企业在进行经理人选拔及培训时也应对此有所考虑。

[1]谢德仁、林乐、陈运森:《薪酬委员会独立性与更高的经理人报酬-业绩敏感度》,《管理世界》2012年第1期。

[2]谢德仁、姜博、刘永涛:《经理人薪酬辩护与开发支出会计政策隐性选择》,《财经研究》2014年第1期。

[3]罗宏等:《政府补助、超额薪酬与薪酬辩护》,《会计研究》2014年第1期。

[4]张玮倩、乔明哲:《媒体报道、薪酬辩护与盈余管理方式选择》,《中南财经政法大学学报》2015年第5期。

[5]顾鸣润、杨继伟、余怒涛:《产权性质、公司治理与真实盈余管理》,《中国会计评论》2012年第3期。

[6]罗宏等:《政府补助、超额薪酬与薪酬辩护》,《会计研究》2014年第1期。

[7]池国华、杨金、邹威:《高管背景特征对内部控制质量的影响研究》,《会计研究》2014年第11期。

[8]姜付秀等:《管理者背景特征与企业过度投资行为》,《管理世界》2009年第1期。

[9]Faulkender M,Yang J.Inside the Black Box:The Role and Composition of Compensation Peer Groups.Journal of Financial Economics,2010.

[10]Gavious I,Segev E,Yosef R.Female Directors and Earnings Managementin High-technology Firms.Pacific Accounting Review,2012.

[11]Yim S.The Acquisitiveness of Youth:CEO Age and Acquisition Behavior.Journal of Financial Economics,2013.

[12]AliA,ZhangW.CEO Tenureand Earnings Management.Journal of Accounting&Economics,2015.

(编辑 文 博)