信息披露质量、事务所声誉与商业信用融资*

2017-05-12长春财经学院李琳娜

长春财经学院 李琳娜

信息披露质量、事务所声誉与商业信用融资*

长春财经学院 李琳娜

本文选取2012-2015年深市A股主板上市公司数据为样本,以信息披露质量为中介变量,分析事务所声誉与商业信用融资规模的关系。研究表明:事务所声誉、信息披露质量和商业信用融资规模之间具有传导关系,上市企业选择高声誉事务所对企业扩大商业信用融资规模更有利;对具有独立性的事务所而言,事务所声誉决定了其治理功能,监管公司的财务信息披露行为对提升企业整体信息披露水平起到很大的作用,一定程度上降低了企业内部与外部之间的信息不对称程度,对企业的商业信用融资规模起到积极的作用。

信息披露质量 事务所声誉 商业信用融资规模

一、引言

目前我国的金融体系不是很健全,企业在面临银行贷款门槛高、难度大和金额小等问题之下,短期资金需求在传统的融资模式下不能及时得以实现。商业信用作为一种无抵押的债务契约信贷关系,在国民经济中发挥的作用逐渐被很多企业所重视。商业信用可以解决企业一定时间内的融资受限,获得更多的流动资金,进而帮助企业走出融资困境起到一定的积极作用。商业信用在企业个体乃至整个国民经济的发展中发挥着积极的作用,企业在使用商业信用时存在委托代理和信息不对称两大难点。企业向外部披露更多的有效信息可以解决信息不对称问题。因此企业信息披露质量与扩大商业信用融资规模的关系是本文重点研究的对象。独立审计的事务所作为一种有效的外部独立监督机构,能够鉴别企业会计信息质量,在一定程度上解决信息不对称问题,进一步扩大商业信用融资规模。然而独立审计的事务所在充分发挥治理作用、提高信息披露质量、信号传递、保护利益相关者的权益和实现商业信用融资规模扩大等方面所起到的作用,很多企业非常的困惑。自1978年改革开放后商业信用体系的建立,随着经济发展得到了广泛推广和日益扩大。而在1950年左右,西方市场的商业信用就已经存在,美国1985年底的商业信用总额达到6830亿美元。我国的金融体系与发达国家相比各项制度仍不健全,对于商业信用目前的研究主要集中在存在动机和影响因素等方面,并且没有一致的结论。进一步将信息披露质量、事务所声誉和商业信用融资规模三者结合的研究更是凤毛麟角。本文的研究具有理论与实践的双重意义。主要体现在两个:第一,理论方面:对商业信用影响因素研究理论的补充和完善,对事务所声誉、信息披露和资本成本的关系进行了系统的阐述。第二,实践方面:首先,对于企业来说,独立审计在治理外部公司和保护投资者两方面起到了明显的作用。对于供应商来说,独立审计面临违约时可以采取相应的措施把风险的概率降下来;对于客户来说,企业财务信息透明度的提高,会取得供应商更多的信任,最终使扩大商业信用融资规模的目的得以实现。

二、理论分析与研究假设

企业和供应商为了追求最大的利益进行重复博弈,企业采取各种方式对应计利润进行操控,导致财务信息不真实,进而使双方的信息不对称程度更加严重。外部监管机制的独立事务所通过对企业财务报告的真实性、公允性和准确性进行鉴定,提高财务信息质量,降低了信息不对称程度,增强供应商与企业之间信任度。高声誉的事务所可以满足企业再融资需求,获得低成本商业信用。高声誉的事务所还可以向企业之外的投资者和债权人传递有利信号。当供应商了解到企业真实财务状况,与企业之间的信息不对称程度减小之后,双方的合作条款会更宽松,对公司的商业信用融资规模产生有利影响。根据前文的文献研究成果及上述分析提出本文的研究假设:

假设1:上市公司选择事务所的声誉高低与商业信用融资规模成正相关系

事务所的规模越大,其资金实力越雄厚,所拥有的市场占有率也越高。规模较大的事务所具有独立性强、专业胜任能力高、标准化水平高等特点,公司的内部员工能得到更多的职业培训,开展工作时,可利用的资源和获取的信息与其他事务所相比,具有更大的优势。因此,即使不考虑审计风险的影响,大规模事务在市场上的声誉也是比较高的。高声誉事务所努力提高事务所声誉和审计报告的真实性,是在维护自身良好声誉的同时扩大其在市场上的占有率,这样就能客观真实的反应出所审计的企业存在的问题,譬如Watts(2004)也认同外部审计的事务所声誉越高,可以缓解企业委托代理问题。高声誉的事务所审计经验丰富,审计程序也相对完善,独立性强,有职业怀疑精神和风险责任意识,保障审计程序不流于形式。公司对所选择事务所的合理安排,对信息披露质量具有积极的影响作用。大规模的事务所和声誉良好的审计师,通常面临更大的审计风险,甚至被诉诸于法律。因此,出于对声誉和市场份额的考虑,高声誉事务所会对出具的审计意见更为严格要求,以提高盈余管理,在此情况之下更愿意选择低风险的企业并为其进行审计工作。这有效发挥了独立审计的治理功能。通过分析得知独立审计是外部公司治理机构。推理出:高声誉事务所可降低公司之外的债权人和投资者与公司所披露信息的不对称程度。基于上述分析,本文提出假设2:

假设2:上市公司选择事务所的声誉高低与信息披露程度成正相关系

企业之外的债权人和投资者根据企业所披露的财务情况进行判断,从而决定自己的商业融资活动,而对企业的管理和经营状况不能直接的参与,只能间接地获取企业的资金使用情况,相对于企业的内部人员,所获取到的信息比较片面而且缺乏真实性。由于信息获取上的劣势,债权人出于自身利益的考虑,可能逐渐减少对企业的投资以降低风险。鉴于此种状况,从企业自身的角度出发,为获取更多的商业信用融资,可以主动披露其财务信息,此种情况之下供货商可以更深入地了解企业的经营情况和资金使用情况,使债权人对企业有更大的信心,从而在信任的前提下,扩大其对企业的商业融资规模。

企业内外的信息不对称问题,可以利用企业内部的财务信息透明化和外部相关机构的辅助作用进行改善。使其达到双方可以接受的水平。这主要依靠于外部的监管机制。企业审计作为其外部监管机制,其事务所声誉越高,信息披露质量也越高。债权人在得到更多信息的情况下,更容易鉴别企业信息的真伪,决定自己的商业信用融资活动大小。企业借此可以从中得到更多的商业信用融资。

以上分析可知得知:信息披露质量作为事务所声誉和商业信用融资的中介变量,降低企业内部和外部债权人的信息不对称程度利于企业商业信用融资规模的扩大。基于上述分析,本文提出假设3:

假设3:信息披露质量,是事务所声誉与商业信用融资规模之间的中介变量,存在传导关系。

三、研究设计

(一)样本选择与数据来源 本文的研究样本取自2012-2015年深市A股主板上市公司数据,但是由于商业信用融资的影响需要用到前一年的数据,因此样本覆盖时间段为2011-2015年。同时,为了研究结果的准确,对原始上市企业进行如下的筛选:(1)去掉金融保险类行业企业;(2)去掉连续2-3年连续亏损的上市企业;(3)财务数据有残缺的上市企业。根据上述三条筛选原则,共得到1326个分析数据作为本文的样本。本文研究的指标值和公司特征数值取自CSMAR,RESEET数据库,信息披露质量数据则来自深交所信息披露考评网站。汇总筛选计算后采用Excel表格的形式对搜集到的指标进行整理,得到有效样本进行分析。

(二)变量定义

(1)商业信用融资规模。商业信用融资规模用SCF表示。本文研究的商业信用融资规模是从获得融资方的角度入手,为被解释变量。本文将SCF=(应付票据+应付账款+预收账款)/(资产总额)作为模型被解释变量的衡量标准,在稳健性检验中,商业信用融资规模用SCF1=应付账款/(总资产)来进行衡量,然后进行回归分析。基于企业财务报表对商业信用融资规模影响较差的时效性,本文对商业信用融资规模的影响变量比衡量变量采用提前一年的数据。

(2)事务所声誉。事务所声誉用AR表示。“国际四大”在我国有广阔的市场,具有很高的市场认同度和知名度。通过对是否采用国际四大会计师事务所的市场认同度进行研究发现,行业内对国际四大的审计高声誉一致认可。所以,本文以“国际四大”的选择与否作为衡量标准。并赋值为1,否则为0。作为独立于经营企业的的外部审计,在一定程度上降低了企业与供货商之间的信息不对称程度。同时事务所还具有信息传达的功能。企业选择的事务所声誉比较高时,可以向企业之外的利益相关者传达出好的信息,从而扩大了商业信用融资的规模。

(3)信息披露质量。信息披露质量用IDQ表示。目前,信息披露主要有以下三种方法:我国深圳证券交易所信息披露考评结果、企业会计信息透明度和信息披露数量。国内学者对第一种方法普遍较认可。我国深交所每年对本所上市企业的信息披露工作进行考核,并与企业自评相结合,考核结果依据企业信息披露质量依次低划分为:不及格、及格、良好和优秀。考核结果在上市企业范围内通报的同时向社会公开,并记入诚信档案。该考评体系相较于另外两种考评体系具有如下特点:全面客观性、透明度和权威性。作为信息披露的替代指标已被学者在很多领域大量引用。因此,基于深交所信息披露考评结果的如上特点,本文将其作为信息披露质量的衡量依据。同时采用如下取值方法:“不及格,赋值为2”、“及格,赋值为3”、“良好,赋值为4”、“优秀,赋值为5”。预期信息披露质量与商业信用融资规模显著正相关。

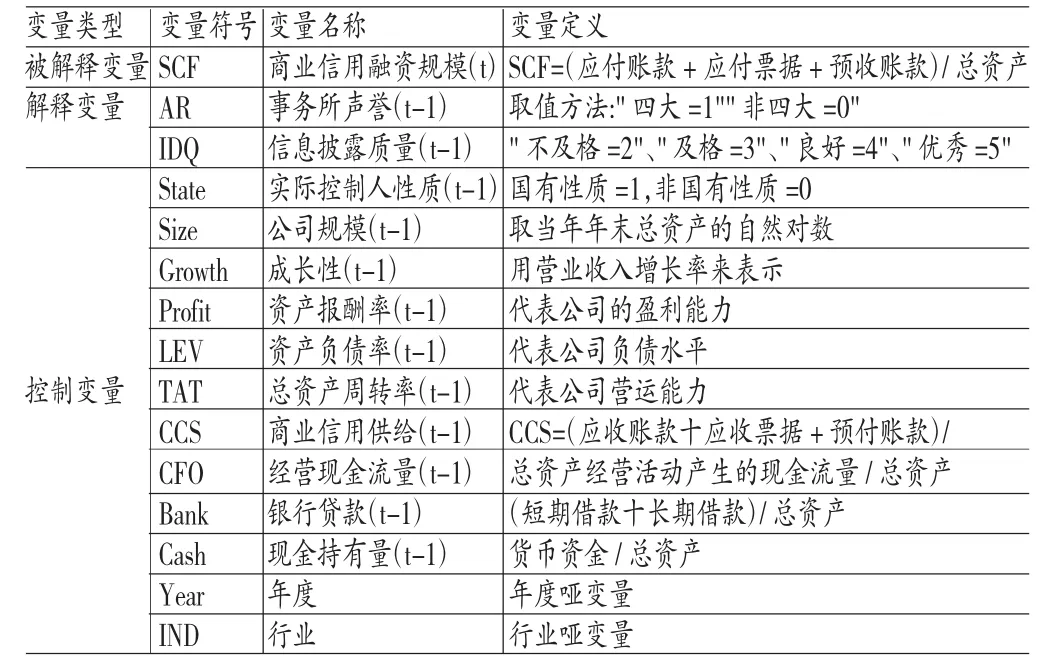

(4)控制变量。为了本文研究结果的准确,依据近年来国内外有关研究为参照选择包括Size、State、LEV、Growth、Profit、TAT、CFO、Bank、CCS、Cash、Year和IND作为控制变量。

各变量符号、名称及定义见表1。

表1 主要变量符号、名称及定义

(三)模型构建 根据本文的研究假设及选取的变量构建如下实证模型:

为验证假设1事务所的声誉与商业信用融资规模的关系,在探讨事务所声誉对上市企业商业信用融资规模的影响时,被解释变量为SCF,解释变量为AR,控制变量有State, Size,CFO,Bank,LEV,Growth,Profit,Cash,CCS,TAT,Year, IND,本文建立模型1对全样进行回归,构建模型1:

为探讨事务所声誉与上市企业信息披露质量的关系,被解释变量为IDQ,解释变量为AR,控制变量选取了Growth,Profit,TAT,State,Size,Year,IND,在模型1成立时,对假设2进行回归验证,构建模型2:

为检验假设3,在模型1的基础上添加了IDQ变量,对假设3进行检验。依据本文三个研究假设,构建模型3:

四、实证分析

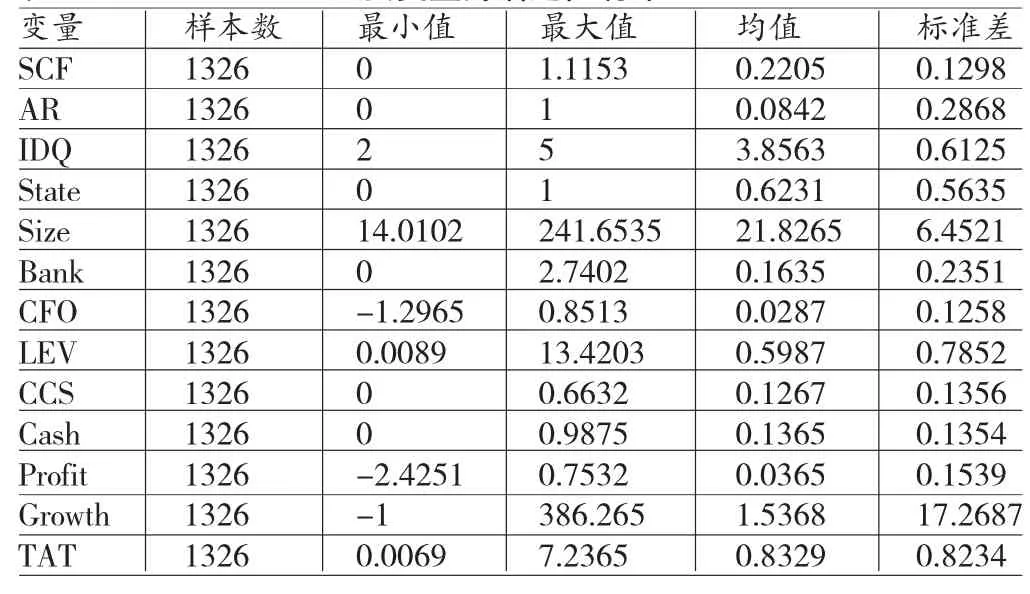

(一)描述性统计 表2是本文主要变量的描述性统计信息。从被解释变量来看:商业信用融资规模(SCF),最小值为0,最大值为1.1153,标准差为0.1298,说明采用商业信用融资方式的上市公司比例很小且差距较大。SCF的均值为0.2205,表明商业信用在融资方面作用不容小视。从解释变量来看:事务所声誉(AR)均值为0.0842,不到10%,说明“四大”因其审计费用偏高和程序严格造成国内市场业务量较少。信息披露质量(IDQ)均值为3.8563,表明优秀和良好上市企业占绝大多数,且能遵守相关法律条款的同时,合理合法披露本企业的相关信息。深交所A股主板的上市公司,选择外部审计披露其财务信息时,对“四大”选择的很少,信息披露质量较高。上市公司为国有企业的比例很大并且拥有雄厚的资金,良好的成长性与较大的差异性并存。部分企业现金流很小,多采用传统的融资方式。绝大多数上市公司对商业信用融资的认识度很高并积极推广应用。企业除了依靠自己的现有经济力量,借助于事务所声誉和信息披露质量,降低上市公司内外的信息不对称程度,加大商业信用融资在其所占的比例是非常必要的。

(二)相关性分析 下表3为各变量相关性分析。统计结果表明:

事务所声誉(AR)、信息披露质量与商业信用融资规模的相关系数分别为0.389和0.178,在1%水平上同SCF有着非常明显的正相关系,这初步验证了本文的假设。State、Size、CFO、Cash、Growth、TAT、LEV以及CCS在1%水平上同SCF有着非常明显的正相关系。Bank在5%水平上与SCF显著负相关。Profit同SCF有正相关系,但是并不明显。说明企业在获得商业信用融资过程中,受到这些变量的影响的占大部分。以此判断,将这些变量纳入模型1和模型3中是非常有必要的。AR1%水平上与IDQ有着非常明显的正相关系,上市企业选择的事务所声誉对其信息披露程度有着正面的影响,这与之前预期效果相符。Size、State、Profit、AT在1%水平上均同IDQ有着非常明显的正相关系,Growth在5%的水平上与IDQ显著正相关。Bank、LEV与IDQ负相关,CCS同IDQ正相关,但是并不明显。因此本文将显著性非常明显的几种变量纳入到模型2中,以此判断是可行的。

表2 主要变量的描述性统计

通过以上研究得知,本文各变量的相关性分析与之前的预期想法基本相符,初步验证了本文的假设,说明本文假设的推导和模型的设计构建具有合理性,对主要变量的判断是正确的。相关性检验是直观上对变量关系进行的初步分析,没有对其他因素进行控制,所以我们在下面的回归模型中,进一步研究各变量之间的影响关系。

表3 变量相关性分析

通过对其他各因素进行的相关性检验可以看出,各变量的相关性系数的绝对值仅有少数在0.3以上,特例为资产负债率(LEV)与银行借贷(Bank)的相关系数0.569,表明各变量之间的多重共线性问题并不严重。同时,采用了方差膨胀因子法对各解释变量做多重共线检验(具体结果如表4),结果显示:各影响变量的方差膨胀因子(VIF)的均值为1.274,这又一次说明各变量之间不具有严重的多重共线性问题。

表4 变量多重共线性检验表

(三)回归分析

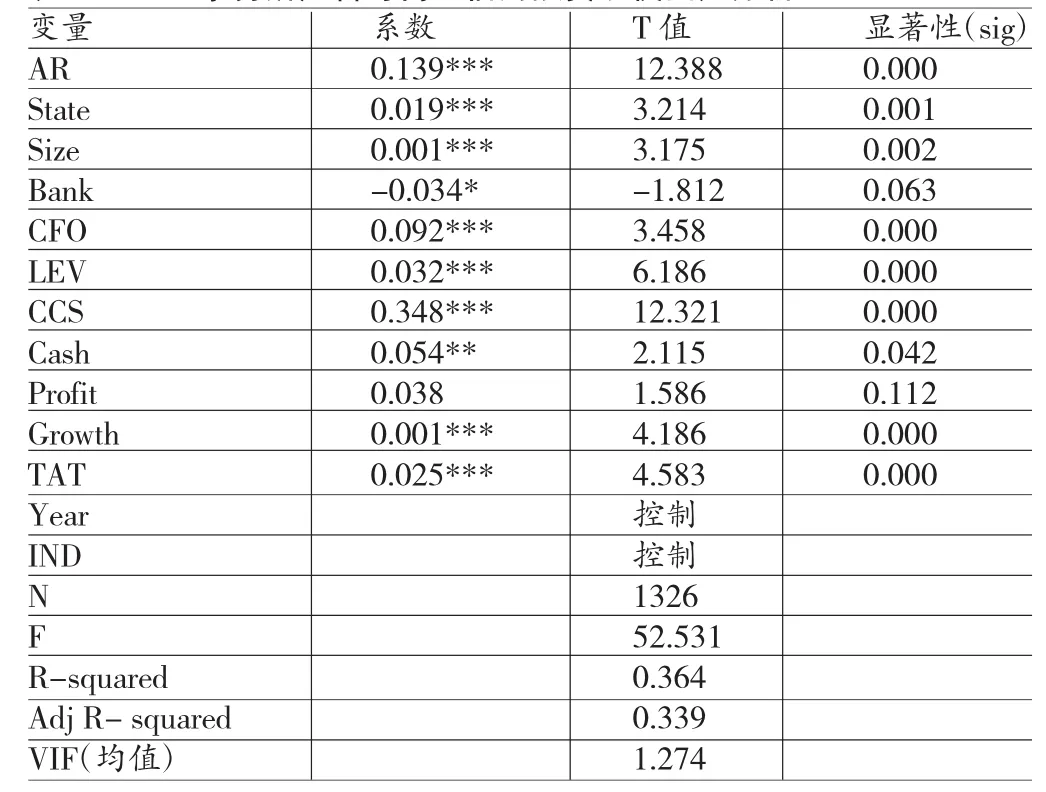

(1)事务所声誉对商业信用融资规模的影响分析。利用模型1事务所声誉对商业信用融资规模影响回归分析,结果见表5。事务所声誉(AR)的回归系数为0.139,在1%水平上与商业信用融资规模(SCF)呈显著正相关关系。这表示商业信用融资与独立审计的正向作用有密切的关系。企业选择事务所的信誉高低直接影响了其商业信用融资的规模。这也充分体现了独立审计的治理作用,规模较大的事务所所具有的高胜任能力和独立性强等优点,在较高的事务所声誉上得到了充分的体现,企业所传递的好的信息就能吸引外部债权人和投资者更好的进行商业信用融资活动。从回归结果上看,与本文的研究假设1相符。

从控制变量来看:Size、Growth、TAT、CFO和CCS的回归系数分别为0.001、0.001、0.025、0.092和0.331,均与SCF在1%的水平上显著正相关;Bank的回归系数为-0.034,与SCF在10%水平上显著负相关,与结论一致;Cash的回归系数为0.054,与SCF在5%的水平上显著正相关,这些数据与预期相符;LEV的回归系数为0.032,与预期符号不符,本文认为,原因是我国特殊的传统的融资形式和有关制度造成的;Profit的回归系数为0.038,对SCF的影响并不显著,这可能是因为高盈利的企业,传统的融资形式即可满足企业的需求。模型1之中,各控制变量的回归结果良好。本文的假设1仍然是成立的。

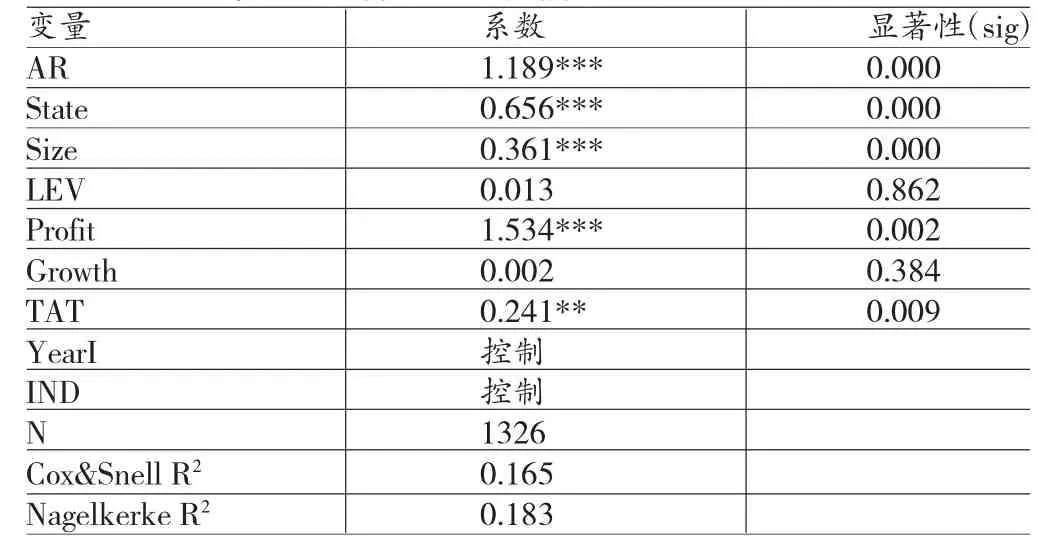

(2)事务所声誉对信息披露质量影响分析。由于信息披露质量(IDQ)是序次变量,本文采用OLS回归方法构建模型2对数据进行研究。从表6中可以看出,事务所声誉(AR)的回归系数为1.189,在1%水平上与信息披露质量(IDQ)呈显著正相关关系,表示事务所声誉对信息披露质量有正向促进作用。同时,“国际四大”审计的上市企业,一般会得到较高的评价,说明上市企业的信息披露程度都非常高。同时也说明上市企业选择的外部事务所声誉与其信息披露的程度有正相关系,这也再一次体现了独立审计的治理作用。本文构建的模型2实现了假设1的预期,回归结果良好。

(3)事务所声誉、信息披露质量与商业信用融资规模影响分析。通过对模型2回归分析可知,模型2之中事务所声誉(AR)与信息披露质量(IDQ)在1%水平上呈显著正相关关系。因此本文在模型1和模型2都显著的情况之下,对模型3进行验证。表7是事务所声誉、信息披露质量同商业信用融资规模回归分析,从表中可以看出:在模型3中加入信息披露质量(IDQ)这一变量之后,IDQ与SCF在5%水平上呈显著正相关关系,AR与SCF在1%水平上仍然呈显著正相关关系,属于“部分中介效应”。事务所声誉对商业信用融资规模的影响,一部分是通过信息披露质量实现的。

表5 事务所声誉与商业信用融资规模回归分析

表6 事务所声誉与信息披露质量回归分析

根据上文的研究,得出如下结论:深市A股主板上市公司的信息披露质量作为事务所声誉与商业信用融资规模之间的中介变量,发挥了传导机制的作用,中介效应显著。回归结果良好,验证了假设3。

(四)稳健性检验 将被解释变量商业信用融资规模的衡量方法进行替换。由SCF=(应付账款+应付票据+预收账款)/(总资产),替换为SCF1=应付账款/(总资产),通过研究商业信用融资规模的指标选取对本文研究结论的影响程度,分别对原模型1和模型3进行回归分析。验证了本文提出的假设,说明商业信用融资规模的不同衡量方式不会影响实证结果。与本文上述的回归分析结果是一致的。本文实证模型的实证结论较为可靠。

表7 事务所声誉、信息披露质量同商业信用融资规模回归分析

五、结论

上市企业通过聘请高声誉的大型事务所,可以在一定程度上降低与企业之外的利益相关者之间的信息不对称程度,向外界传达更好的财务信息,从而获取到更多的信任,进而扩大商业信用融资规模。独立审计的外部公司为了公司声誉和在市场上的占有率,会在日常的管理中对内部员工进行培训,提供公司的整体水平,在开展业务时投入更优质的人力、物力和审计经验,积极提高事务所声誉。其独立性和规范性越高,对所审计企业的财务信息准确度和公开性越高,信息披露质量也越高。独立审计在提高企业价值和扩大商业信用融资规模方面起到了积极的推动作用。信息披露质量作为中介变量,发挥着积极重要的传导作用,事务所声誉、信息披露质量和商业信用融资规模都存在正相关关系。本文依据结论提出以下建议:(1)发挥审计的监督功能,提高事务所声誉。企业之外的债权人在做出投资之前,对企业所选择事务所的声誉尤其看重。鉴于我国目前的审计市场情况来看,需要政府及相关部门在履行各自职责的前提下,建立并落实执行相关制度和考核标准,规范行业环境,提高审计从业人员的职业道德,真正发挥出独立审计的监督和促进作用。(2)优化信息披露制度,加大监管惩戒力度。我国企业目前的信息披露多是流于形式并且主动性不强,经常出现违规的现象,因此,在优化现有规范制度和采取鼓励措施的前提之下,加大监管惩戒力度势在必行。在事前、事中和事后三个阶段严格把控,有关部门对证监会和证券交易所也要加强监管,完善相关的法律法规制度。(3)企业自愿披露财务信息,供货商加强自我保护。主动寻求外部审计的企业,利用自身高质量的信息披露结果,降低与外界的信息不对称程度,可以取得企业外部债权人和投资者更多的信任。企业在扩大商业信用融资规模时,应该意识到外部审计和信息披露质量所起到的重要作用。供应商在进行商业信用融资活动时,在融资的整个过程之中,对企业充分调查的前提下,适时跟踪企业债务情况,可以最大限度的保护自己的利益。

*本文系民办高校会计学专业应用型人才培养模式改革的研究(项目编号:GH150754)的阶段性研究成果。

[1]刘斌、王雷:《制度环境、审计市场集中度与审计质量明》,《审计与经济研究》2014年第4期。

[2]刘佳:《我国上市公司审计委员会特征对独立审计质量的影响研究》,河北经贸大学2014年硕士学位论文。

[3]段特奇、陆静、石恒贵:《异常审计费用与审计质量的关系研究》,《财经问题研究》2013年第7期。

[4]陈关亭、朱松、黄小琳:《审计师选择与会计信息质量的替代性研究——基于稳健性原则对信用评级影响视角》,《审计研究》2014年第5期。

[5]顾群、翟淑萍:《信息披露质量、代理成本与企业融资约束——来自深圳证券市场的经验证据》,《经济与管理研究》2013年第5期。

[6]姚欢:《基于信息披露传导机制的审计质量与商业信用融资规模研究》,西南交通大学2016年硕士学位论文。

[7]郑梅莲、张窈:《会计师事务所声誉——企业信息披露与资本成本》,《现代营销》2014年第7期。

[8]Petersen M.,Rajan R..Trade Credit:Theory and Evidence.Review of Financial Studies,1997.

[9]Meltzer A.H..Mercantile Credit,Monetary Policy,and Sire of Firms.The Review of Economic and Statistics,1960.

[10]Burkart M.,Ellingsen T.In-kind Finance:A Theory of Trade Credit.American Economic Review,2004.

[11]Eilifsen,Messier.Auditor Detection of Misstatements: A Review and Integration of Empirical Research.Journal of Accounting Literature,2000.

[12]Francis J.R.,Khurana I.K.,and Pereira.Disclosure Incentives and Effects on Cost of Capital around the World.The Accounting Review,2005.

[13]Mansi S.A.,Maxwell W.F.,&Miller D.P..Does Auditor Quality and Tenure Matter to Investors?Evidence from the Bond Market.Journal of Accounting Research,2004.

[14]Hui K.W,,Klasa S.,Yeung E..Corporate Suppliers and Customers and Accounting Conservatism,Working Paper.Hong Kong University of Science and Technology,2009.

[15]Watts R.and J.Zimmerman.Agency Problems, Auditing and the Theory of the Firm:Some Evidence.Journal of Law and Economics,1983.

(编辑 彭文喜)