陕西省外汇期权发展情况研究

2017-04-19章红陆秉炜

章红+++陆秉炜

摘 要:外汇期权业务是金融衍生品中较为复杂的品种之一,近期陕西省外汇期权零售业务发展迅速,交易量增长态势较为明显。本文从陕西省外汇期权业务发展基本情况入手,详细阐述外汇期权产品类型以及在企业应对汇率风险进行套期保值上的优势。通过分析产品运行机制,得出外汇期权对近期外汇管理政策存在规避和对冲的结论,最后提出促进外汇期权市场健康发展的相关政策建议。

关键词:买入期权;卖出期权;汇率风险

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2016(12)-0062-04

一、陕西省外汇期权业务发展基本情况

人民币外汇期权属于货币期权范畴,以人民币汇率为标的,是衍生品中较为复杂的产品。外汇期权的购买方通过支付一定的期权费用,拥有在未来某个约定的时间按照规定的价格和约定的数量对货币种类进行出售或者购买的权利。对应地,期权的卖方拥有收取期权费的权利和买方行权后卖出的义务。

外汇期权业务的发展与人民币汇率走势密切相关。2011年银行间外汇交易市场开始交易人民币买入期權业务。2012年以后,随着人民币升值预期出现分歧,市场推出了基于普通欧式期权的风险逆转组合。2015年8月汇改后,人民币汇率双向浮动区间与波动幅度持续扩大,国内进出口企业以及银行自身汇率风险管理需求日益增长,促进了卖出期权业务的推出,人民币汇率产品线得以阶段性完善。

陕西省外汇期权零售市场的发展历程基本与银行间市场同步。通过分析外汇局陕西省分局的银行期权资格备案历史数据和2016年8月其对商业银行的期权业务统计数据,不难发现以下特点。

(一)陕西省期权零售市场起步略晚,多数银行对其保持谨慎。从期权资格备案的时间看,整体略微滞后银行间外汇交易市场。银行在零售市场的期权备案工作从2011年开始,其后小幅增加,在2013年达到备案高峰,零售市场主体基本形成。截至2016年8月,陕西省33家具备即期结售汇资格的银行中,共12家银行为其36个银行分支机构办理了期权业务资格的备案。从备案银行类型看,国有银行全部开办了期权业务,覆盖面达到100%;股份制商业银行4家备案,覆盖面24%;外资银行3家备案,覆盖面达到60%;城市商业银行和地方法人银行至今未开办期权业务。从银行备案网点数量来看,招商银行最为重视期权业务,其24家分支机构均完成了资格备案,占全部备案银行的66%。而多数银行对期权的太对保持相对谨慎,业务处理权限仅限于单点进行,对产品设计与销售也有着严格的约束。

(二)当前陕西省外汇期权市场正处于高速发展时期,客户基础和接受程度明显增强。图1显示自2015年外汇期权开办以来各银行交易量随季度的变化情况。2015年前三季度,期权业务处于市场接受期,交易量稀少,偶有银行进行试水交易,不具有连续性。2015年四季度以后,受到卖出期权限制解除及外汇期权组合产品推出的影响,交易量开始增长,2016年三季度达到阶段顶峰,交易量激增至7亿美元,环比增长近10倍。

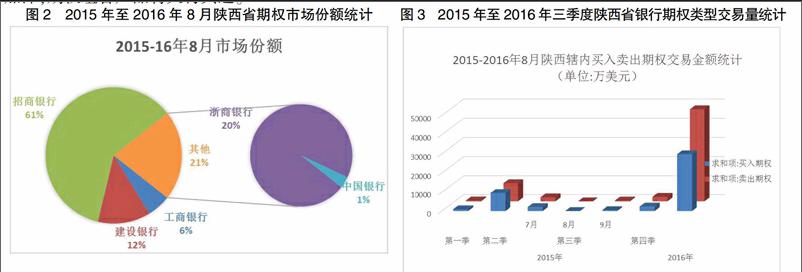

(三)银行对外汇期权业务认知不同导致市场发展不均衡。图2陕西省外汇期权市场份额统计显示,五家银行占据市场主导。招商银行市场份额达60%以上,这与其对期权业务的营销力度和受理网点数量相关;建设银行以12%的市场份额位居其次,同步观察图1中的业务量增速情况,可以确认建设银行已经步入快速增长期;让人意外的是,中国银行作为传统外汇业务大行,在期权业务上却仅占1%份额,表现不如人意;其余8家银行虽完成了资质备案,却一直没有实际业务发生。

(四)外汇期权组合产品结构不断优化,卖出期权开始占据主导地位。图3卖出期权和买入期权交易统计显示:卖出期权开始超越买入期权交易量,超出幅度有扩大趋势。这意味着市场主体对期权费的认知日益加深,期权组合产品将大行其道。

二、外汇期权产品的特性

外汇期权组合产品种类繁多,可以由买入期权、卖出期权与即期结售汇、外币储蓄等组合构成。虽然各银行售卖的期权组合产品名称不尽相同,但按照运作机制主要分为买入期权类、卖出期权类、备兑组合类三种产品类型。

(一)以“买权盈”为代表的买入期权类产品。该类产品核心是通过“买入深度价内外币看涨期权”,使客户获得实际购汇汇率优于同期限标准远期购汇价格。“买入深度价内外币看涨期权”指客户与银行签订期权合同,约定期权到期日及执行价格等,期权的执行价格远低于同期限标准的远期购汇价格,客户买入外币看涨期权用于到期交割,期权到期日的客户实际购汇价格为期权执行价格加上期权费点数,优于同期限的标准单一远期购汇价格。

该产品的优势在于期权的执行价格远低于同期限标准的远期汇率。即便到期日汇率上涨且超过期权执行价格,导致客户作为期权买方将期权执行,执行价格也远低于同期限远期价格,并且期初无需提前缴纳期权费,更加符合国内客户习惯,对短期内需要购汇对外付汇或还贷的企业有较强吸引力。从某种意义上来说,“买权盈”业务完全可以替换传统观远期售汇业务。客户只需缴纳相对少量的期权费,就可以对汇率风险进行全覆盖,也为企业财务管理、规避汇率风险提供了新的选择。

(二)以“卖权盈”为代表的卖出期权产品。“卖权盈”组合产品是指一笔即远期结售汇加上一笔长期限(一般为1年)期权业务所构成的组合,实质是通过卖出美元看涨期权获得的期权费来补贴即远期结售汇价格,实时提高企业即远期结汇价格或降低购汇成本。卖出标的不仅可以是看涨期权,也可以是看跌期权。期权费的短期收益对客户的吸引力较强。表1中2016年7月的建行上亿大额交易就是客户在6.9附近卖出美元看跌期权。

(三)以“期权增存宝”为代表的备兑组合产品。该类产品是针对具有闲置外币资金并希望提高资金收益,以及未来或有结汇需求的客户而设计。产品本质为通过美元存款加上卖出美元看涨期权的组合运用提高客户的美元存款利率。客户通过获得的期权费收入补贴了存款利率,从而变相提高客户资金收益水平。存款期限越长,期权执行价格越低,存款收益率提高就越多。对持美元升值预期的客户,具备很强的产品优势。

三、外汇期权对宏观政策的影响分析

商业银行代客套期保值,无论采用何种工具,交易双方交易量净轧差最终将在銀行间外汇交易市场与央行展开博弈。银行创设期权组合产品,在微观上增加了客户粘度,迎合企业规避汇率风险的需求,对汇率机制改革以及利率市场化亦有促进。但从外汇管理角度看,对2016年外汇管理“控流出、扩流入”的主基调会产生一定的影响。分析表明:期权产品特有的杠杆和汇率风险全覆盖性质,对传统远期结售汇业务有替代作用,一定程度上也会对冲宏观政策效果。

(一)期权对传统远期结售汇有挤出效应。远期结售汇一直以来是企业传统套期保值工具。2015年货币当局为应对跨境资金流动,调整了该项业务规则,发布了《中国人民银行关于加强远期售汇宏观审慎管理的通知》(银发〔2015〕273号)和《中国人民银行办公厅关于远期售汇宏观审慎管理有关事项的通知》(银办发〔2015〕203号)。文件明确规定,“开展代客远期售汇业务的金融机构(含财务公司)应交存外汇风险准备金,准备金率暂定为20%”,颁布该项政策的目的可以理解为利用“托宾税”来完善逆周期管理。以“买权盈”业务为代表的期权组合产品可以替换远期售汇业务,而且具备期权费后置、缴纳金额少于远期结售汇保证金的优势。期权组合产品不仅减少了运营成本,而且规避了远期结售汇缴纳保证金的监管规则。银行理性选择必然是抛远期、顶期权。可以预见,银办发〔2015〕203号等政策的效果会以时间为基线大幅削弱,“托宾税”的作用会减弱。

(二)对扩流入、促结汇政策存在一定的不确定影响。期权买入期权、卖出期权和备兑组合三种类型产品运营,在行权日附近的行权意愿是市场结售汇差额的不确定因素。

1.以“买权盈”为代表的买入期权类型产品的分析

举例说明:某进口企业1个月后有100万美元付汇需求,希望提前锁定购汇成本,同时获得较为优惠的购汇汇率。

此时,即期购汇价格为6.5205,1个月远期升水报价335bps,客户普通远期购汇价格为6.5540=6.5205+335/10000。该企业预期美元对人民币汇率会上涨,当选择“买入深度价内美元看涨期权”产品时,买入了执行价格为6.25的美元看涨期权,期权费点数则为2940bps。

如果1个月后,即期市场汇率高于期权执行价格,符合预期及产品要求,期权被执行,则客户最终购汇价格为6.5440(6.25+2940/10000),优于普通购汇价格95bps(6.5540-6.5440),从而为客户节约成本=100*100/10000=1万人民币。极端情况下,即期市场汇率大幅下跌,客户将不行权,以即期市场汇率购汇汇出,也无损失。很明显,无论行权还是不行权,企业的购汇行为被后置到行权日附近。

2.以“卖权盈”为代表的卖出期权产品的分析

举例说明:某进出口企业欲办理一笔即期结汇,金额100万美元,即期汇率6.1950。企业预期人民币一年价格不会大幅贬值跌破6.5,则可以选择“卖权盈”产品来提高即期结汇价格。其实质是即期结汇加上卖出一年期美元看涨期权。期权执行价格为6.5,期权费80bps。企业最终的的即期结汇价格为6.2030,结汇价格高于即期6.1950,多实现收益100万*80bps/10000=8000元人民币。

一年后如果即期结汇价格低于6.50时,符合企业预期,无须行权,企业仅获得了价格补贴,交易结束。汇率如果高于6.50时,由于是卖出了期权,企业必须以6.50的结汇价格办理100万美元交割。从当前汇率走势看,行权是大概率事件,当企业自身没有足够头寸,就需要购汇进行平补。购汇行为被后置到行权日。

3.以“期权增存宝”为代表的卖出期权备兑组合产品分析

举例说明:某企业自有300万美元,预计存期10个月,希望提高存款收益率。该企业预期美元会升值但不会大幅升值,则可以选择美元存款+卖出美元看涨期权来提高存款收益率。正常美元大额定存利率为1.18%,即期汇率为6.54,约定10个月期权执行价格为6.65(高于同期限6.58的远期结汇价格),期权费点差800bps,客户期权费收入为240,000元(300万美元*800bps/10000),对应年化收益率一般为1.45%。如果到期后的汇率低于6.65,企业获得1.45%收益率,同时企业保留300万美元本金,最终此笔美元存款收益率为2.63%;如果到期汇率高于6.65,企业获得1.45%收益率,同时需要将外汇存款以6.65卖出结汇,完成行权的义务。卖出期权备兑组合产品实现存款利率的提高,相当于贴息,增加了客户对美元的惜售,增加了美元升值的预期。

纵观以上三类期权组合产品运作,企业所有购汇行为均被推迟,一定程度上强化了市场主体对美元升值预期。在产品行权日附近,如果美元汇率走高到执行价附近时,将存在潜在的行权购汇需求被集中释放的可能,对当前“控流出、扩流入”政策产生不利的影响。

四、政策建议

(一)以建立自贸区为契机,完善零售市场期权备案和交易统计制度。当前期权备案流于表面,无需报送产品具体运营机制,在产品运作方式变更后,也无需向监管当局报备,这使得监管当局在产品设计与运作方面存在管理真空。此外,当前期权业务的统计方法也存在瑕疵,采用总对总方式进行,即各银行总行收集全行期权交易数据,以汇总形式报送至外管总局。报送数据项没有设定地区字段也无数据明细子项,因此这些数据无法再次细分。各外汇分局由于没有明细数据来源,难以开展辖内期权业务的后续监管。

陕西省即将建立自由贸易区,建议以此为契机重塑外汇局外汇衍生品区内外备案制度,要求银行从产品的角度定期报备运营细节和已发生交易明细数据。以属地管理为原则,自上而下明确各级外汇局对期权业务的统计要素,明确数据统计和业务核查的边界,加大对期权产品区内区外定价的监测力度,关注银企可疑交易行为,为事中事后监管提供依据。

(二)补充期权业务KYC审核标准。在人民币汇率弹性日益突显的大背景下,外汇期权业务的发展为必然形势。对银行而言,外汇期权业务在满足KYC标准的前提下,既能够拓宽中间业务收入渠道、增加结售汇点差收入,也能够提高客户黏性,提高自身发展稳定性。但银行在实际业务发生过程中,由于缺乏统一的、具体的操作指引,真实性审核难免会流于形式,多数表现为形式合规,而非内容合规,而对于行权实需的判定,则是迎合客户居多,对期权业务健康发展相当不利。建议尽快从顶层设计,补充完善银行外汇期权业务KYC审核标准,明确操作细节,使银行业务开展有据可依、尽职审查有规可循,防止外汇期权业务沦为对赌工具及脱实向虚的风险。

参考文献

[1]范琳.人民币对外汇期权组合业务的推出对企业的影响[J].现代经济信息,2013,(16):352-352。

[2]花卫.人民币外汇期权标的资产汇率及其规避外汇风险策略研究[D].上海:上海外国语大学,2012。

[3]蒋峰.外汇期权认识误区与解决思路[J].中国外汇,2016,(9):77-79。

[4]邬扬栋.外汇期权组合交易策略及在国内的发展[J].中国货币市场,2016,(4):18-23。

[5]赵宗安.基于商业银行视角的人民币对外汇期权交易研究[J].合作经济与科技,2013,(11):61-62。

The Research on the Development of Foreign Exchange Options in Shaanxi Province ZHANG Hong LU Bingwei

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:Foreign exchange options business is a more complex variety of financial derivatives. Recently in Shaanxi province, options retail business has developed rapidly and the trading volume growth is more obvious than before. The paper illustrates the types of foreign exchange options and the advantages in hedging of foreign exchange rate risk of enterprises from the basic situation of the development of foreign exchange options in Shaanxi province. By analyzing the product operation mechanism, it is concluded that foreign exchange options has evaded and hedged the current foreign exchange administration policy. Finally, the paper puts forward relevant suggestions on promoting the healthy development of the foreign exchange options market.

Keyword: call option; put option; foreign exchange rate risk

責任编辑、校对:续静