我国保险公司投资风险实证分析

2017-04-18李明

李明

【摘要】随着资本市场的发展,保险行业处在迅速发展的道路。但是其面临的竞争环境也越发激烈,面对的投资资本市场也更加复杂。相对严峻的形势下,保险投资作为未来的保险赔付,其稳定收益牵涉到保险公司的发展与未来。因此我们需要严格的风险管理方法控制保险公司的风险,找到投资效益高的资产渠道,做好投资组合的资产配置。本文用VAR计算方法分析保险公司风险投资的情况并给出建议。

【关键词】投资风险;资产配置;VAR;RAROC

一、我国保险投资的发展现状和存在的问题

(一)我国保险投资资金运用存在的问题

保险资金运用结构有待完善。近年来,银行存款在保险资金运用中仍占较大的比例,国债和同业拆借占比不大,证券投资基金、金融债券的比例更低。这种投资结构不利于收益性、流动性、安全性的结合,难以起到保险资金资源的优化配置作用。保险业的市场化过程没有完成,资金运用透明度不足。

(二)现阶段保险投资风险分析

投资风险是指对未来投资收益的不确定性,也指企业投资的预期回报率的不确定,即在投资过程中会遭受部分甚至全部损失的风险。保险公司的流程是,首先向广大投保人收取保费,聚集为巨大数额的基金,这个基金有两方面作用:一部分是用来保险赔款给付,来履行保险基本职能;另外一部分当做投资资本进行运作,以赚取投资利润。因此,保险公司使用资金进行投资时,需要制定一套有效的风险管理办法来控制风险,保证投资的可行性。

二、VAR计算方法介绍

我们假定某种资产的初始价值为P0,整个持有期内的投资收益率为R,则投资期末该资产的价值为P=P01+R,其中R∈Nμ,σ2。若每一单位投资期内的收益率不相关,则投资期间内的期望和方差分别为μΔt和δ2Δt。将该资产的期望价值代入相对VAR公式。由此我们得到,在收益率服从正态分布的假设下,投资期内相对风险价值的计算公式为:

VaR=P0ZαδΔt

在现实的金融市场中,各类资产收益率常常呈现一定程度的相关性,在考虑了投资组合内部资产的相关性后,我们给出投资组合的矩阵运算式:VaRp=PZαδp=PZαWt∑W=ZαXt∑X

三、实证分析

上文介绍了VAR计算方法的应用,下面我们就用VAR方法对保险公司进行实证分析

(一)保险公司的选取以及数据的选择

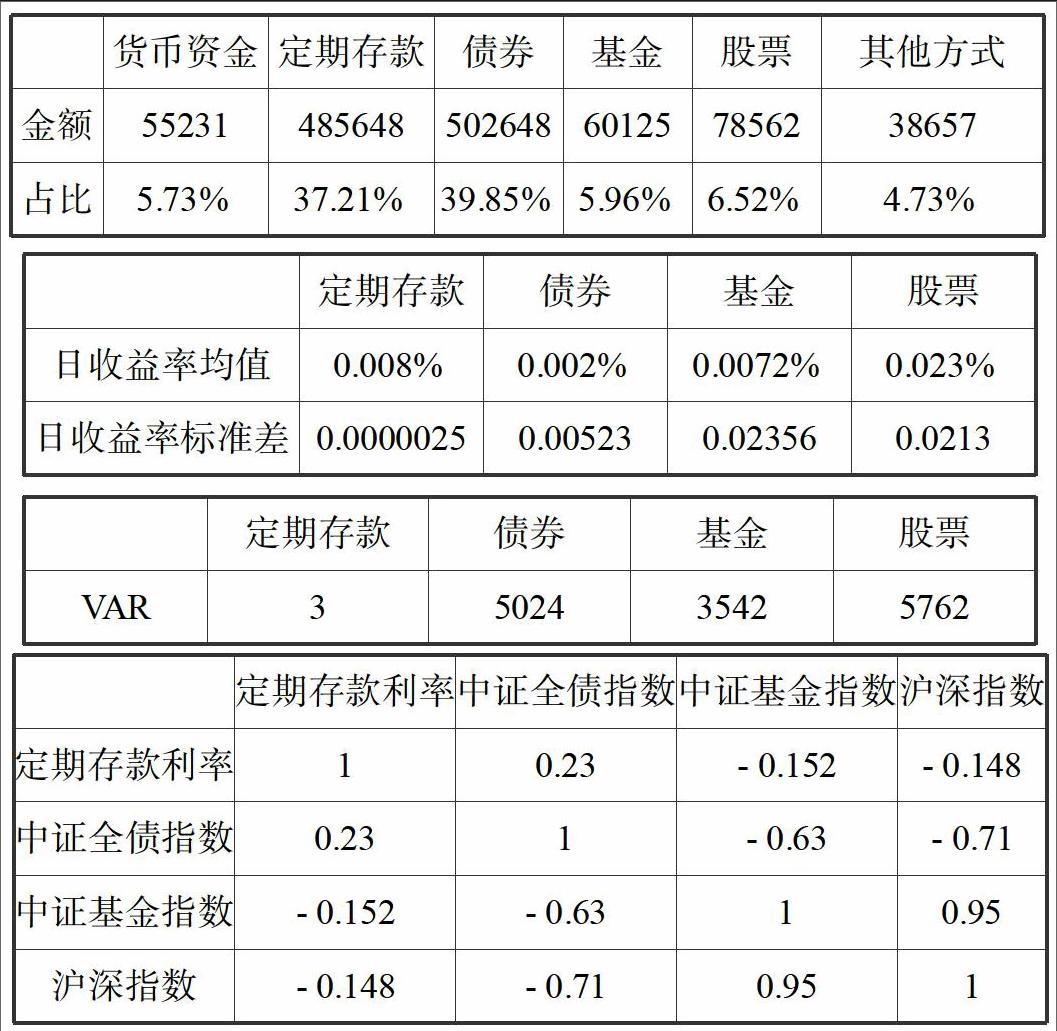

我们从平安保险2014年终报告中得到平安保险的投资组合分布,如下表,据此表我们来分析其投资结构的合理性。

(二)VAR值的计算

为了计算各个资产的VAR值,由上文介绍的方法,我们需要知道各投资资产的日收益率均值和日收益率标准差。拿股票为例,我们选取14年的上证指数收盘价为样本,通过加权平均估计,得到股票的日收益率均值为0.023%,相应的日收益率标准差为0.0213。其他的资产作类似处理我们可以得到主要资产的日收益率表格。

根据上文中介绍的单项资产相对计算公式VaR=P0ZαδΔt可以计算出2014年年末在置信水平为95%的情况下,各个资产的VAR值,我们列表如下。

股票的VAR值为5762的含义为投资股票的金额为78562的情况下,该股票的损失额有95%的把握不超过5762。通过观察此表,我们可以分析虽然债券的VAR值与股票的VAR值相差不多,但它们俩的基数相差甚遠。债券的投资量远远大于股票的投资量,由此可知,在相同的基数情况下,股票的风险远远大于债券。单从风险状况来看,股票大于债券大于基金大于定期存款。因此,股票的风险影响力很大,我们有必要对其进行单独的风险分析。

单个股票的VAR值只能帮我们略微分析,不能得出相关结论。因此我们要计算投资组合的VAR值。这里我们不能简单的加总,而需要得到各个资产之间的相关关系,即得到矩阵V。运用统计分析软件,我们得到不同大类资产收益率相关系数矩阵表。

(三)结论与分析

与其他公司相比较而言偏低,这意味着平安保险的投资效率较低,较高的VAR值和较低的ROC值,导致平安的投资回报状况不比其他几家公司。我们分析其原因可得:平安保险虽然占据自身优势,但是其股票投入比例过大,股票投资风险最大,导致VAR值偏高,但由于其投资效率较低,高比例的股票投资不能得到回报。所以应该选择较为稳定的投资方案,减少股票投资的比例,增加其他几类资产的份额。

参考文献:

[1]胡荣芳,王伟.引入VAR约束的投资组合模型[J].时代经贸,2007,5(67):165-166

[2]马杰.我国保险资金投资风险管理研究——VAR模型的运用[D].北京:对外经济贸易大学,2006