基于回归分析的燕京啤酒净利润波动研究

2017-03-28周可滢

周可滢

摘 要:随着改革开放,我国人民生活水平逐年攀升,饮品的新花样层出不穷,各种饮料和酒类充斥着我们的生活,尤其在大学生聚会中,更是不可或缺的。为此,选取了燕京啤酒作为研究对象,将其净利润与影响净利润因素的关系进行分析,引进了虚拟变量,在进行多次拟合后建立了四元回归模型,并对模型中变量的重要性进行了对比分析,同时针对大学生聚会饮酒问题提出了建议。

关键词:燕京啤酒;价格波动;回归分析;净利润

中图分类号:F27

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.02.031

1 背景介绍

改革开放三十几年,一个显著的表现就是人民的生活水平越来越高,人们现在追求的多是生活质量,从琳琅满目的生活消费品中就可以看出来。其中,饮品更是以迅猛的速度丰富起来,相应的,饮品制造业领域内也呈现出一片欣欣向荣的景象。

从我们当代学生来看,现在的课余生活因为经济的发展而丰富起来,其中最具有代表性的就是团体活动结束后的聚餐。团体活动结束后,参与活动的成员出去聚餐似乎已经成为了惯例。说到聚餐,就离不开饮料酒类,可谓是无酒不欢,不醉不归。

酒类公司的净利润与经济的发展关系很密切,但究竟什么原因是其的主导因素。本文以此为出发点,选取了近些年股价波动较大的燕京啤酒作为研究对象,希望能从这一个公司的数据研究中窥到整个酒类公司乃至饮品制造业的情况。

燕京啤酒在世界啤酒产销量前十名,中国行业百强企业。全国市场占有率达到11%以上,华北市场50%,北京市场在85%以上。燕京啤酒已遍布全国各省市,远销美国、意大利、英国、加拿大、澳大利亚等17个国家,出口居全国第3位。在北京,燕京啤酒在餐厅中很常见,北京人常称呼普通燕京啤酒为“普京”。

燕京啤酒在整个啤酒行业中,名列第二。在2010年中国酒类流通协会、中华品牌战略研究院共同主办的,“华樽杯”中国酒类品牌价值评议中,其品牌价值为263.18亿,荣膺啤酒类品牌价值第二名。华樽杯酒类品牌价值评议是最有最权威,最专业的无形资产评估。燕京将坚持“发展民族啤酒工业,争创国际知名品牌”的信念,积极参与国际市场竞争。

燕京啤酒集团一九九六年开始股份制改造,经过一年认真细致的筹备工作,燕京啤酒集团公司于1997年完成了股份制改造,并在半年内获得了两个融资渠道:一个是1997年5月参加了北京控股有限公司在香港的红筹股上市,二是1997年6月25日在深圳证券市场A股上市。燕京啤酒具有A股和红筹股双重概念,这种独特的股权结构使燕京啤酒集团公司可以横跨大陆与香港两地证券市场筹资,拓宽了融资渠道,而且燕京啤酒集团公司通过股权置换持有北京控股有限公司6.9%的股份。

本文选取燕京啤酒作为研究对象,首先是因为其为上市公司,有一定的透明度,其次在饮品制造业有一定的影响力。

2 模型介绍

本文采取回归分析的方法进行分析与建模。“回归”一词最早由英国天才科学家Sir Galton(1822-1911)在研究父亲与子辈身高的相关性问题是提出。回归分析是统计学中的一个重要组成部分,它以数理统计为基础应用性很强,也是最常用的一种统计分析法。它用于探索一组变量之间的关系,尤其是可以用定量的方法描述并解释变量间的关系,从而进一步估计或预测应变量的值。

回归分析是最灵活合最常用的统计分析法之一,它用于分析一个因变量与一个或多个自变量之间的关系.特别是用于定量地描述和解释相互关系以及估计或预测因变量的值。

回归分析是一种应用很广泛的数量分析方法。它主要用于分析事物之间的统计关系,侧重于考察变量之间的数量变化规律,通过回归方程的形式描述并反映这种关系,帮助人们准确的把握变量受其他一个或多个变量影响的程度,进而为控制和预测提供一定的科学依据。

2.1 多元线性回归模型

本文选取的模型:

y=β0+β1x1+……+βkxk+μ

其中被解释变量Y的变化可以由两部分解释,一由解释变量X的变化所引起的线性部分;二由其他随机因素引起的变化。βj称为回归参数。

2.2 最小二乘估计

本文将采取最小二乘法估计参数。最小二乘原理:根据被解释变量的所有观测值与估计值之差的平方和最小的原则求得参数估计量。它是一种使因变量的观察值与估计值之间的误差平方和达到最小来求得βj的方法。用最小二乘法拟合的直线来代表x与y之间的关系与实际数据的误差比其他任何直线都小。

在已经满足方程基本假设的情况下,多元线性模型结构参数βj的普通最小二乘估计具有无偏性、线性、有效性。同时,随着样本容量的增加,参数估计量具有渐近有效性、渐近无偏性、一致性。

2.3 回归方程的檢验

2.3.1 经济检验

检验模型参数估计量的合理性:检验符号,检验大小。

2.3.2 拟合优度检验

拟合优度检验即是检验样本数据点聚集在回归线周围的密集程度,用来评价回归方程的代表程度。对于多元线性模型,构造统计量:

R-2=1-RSS/(n-k-1)TSS/(n-1)

其范围在0~1之间。该统计量越接近于1,模型的拟合优度越高。

2.3.3 方程的显著性检验:F检验

检验被解释变量与所有解释变量之间的线性关系是否显著,若用线性描述是否恰当。在多元模型中,即为检验模型中的参数βj是否显著不为0。采用方差分析的方法:TSS=RSS+ESS,认为在总离差平方和中,回归平方和相对于残差平方和所占的比例是否较大,若很大,则表示线性关系明显,反之,则线性关系不明显。

构造F统计量:

F=ESS/kRSS/(n-k-1)~F(k,n-k-1)

2.3.4 变量的显著性检验:t检验

若方程的总体线性关系显著,但是并不等于其中每个解释变量对于被解释变量的影响都是显著的,所以,必须对每个解释变量均进行显著性检验,以决定其是否作为解释变量被保留在模型中。而这一检验是由t检验完成的。

构造t统计量:

ti=iSi~t(n-k-1)

2.3.5 残差检验

(1)序列相关性检验——DW检验。

如果随机扰动项序列的各项之间相关,则称模型出现了序列相关。本文所用检验方法是构造统计量如下:

DW=∑nt=2(et-et-1)2∑nt=2et2≈2(1-) DW∈(0,4)

当DW值越接近2时,μt越接近非自相关。

(2)多重共线性检验——方差膨胀因子VIF。

多重共线性即指多个解释变量之间存在着线性相关关系的现象。本文所用检验方法是考察方差膨胀因子VIF,其取值范围是(1,∞)。如果结果大于或等于10,则说明该解释变量和方程中其他解释变量之间存在着严重的共线性。

3 实证分析

本文收集到2001—2013年间每个季度燕京啤酒公司净利润作为因变量,并选取了国内有效三星及三星以上酒店比例、燕京啤酒资产总计、居民消费水平、肝硬化住院率四个变量作为自变量。

在这里需要说明的是,国内有效三星及三星以上酒店比例意为星级饭店统计管理系统中经营情况数据通过省级旅游主管部门审核的数量比例。因酗酒易导致肝病为常识,故在此选用肝硬化住院率来反映酗酒对健康的伤害。

3.1 绘制图形

由以可以看出,净利润的时序图有很强的周期性,这个可能与春节前期酒类需求量猛增,而春节过后需求量骤减导致的,故引进两个虚拟变量如下:

D1=1(第一季度)0(其他季度) D2=1(第二季度)0(其他季度)

这里是以第三季度和第四季度为基础类别。

引进虚拟变量以后,这里就有了6个自变量。绘制虚拟变量以外的变量与净利润之间的散点图可以看出,四个非虚拟变量的自变量分别与因变量之间存在一定关系,除肝硬化住院率与净利润没有显著的线性关系外,其余三个变量均与因变量有一定的线性关系,考虑到完整性,先尝试保留肝硬化住院率变量,用六元回归方程拟合。

3.1.1 六元回归方程拟合

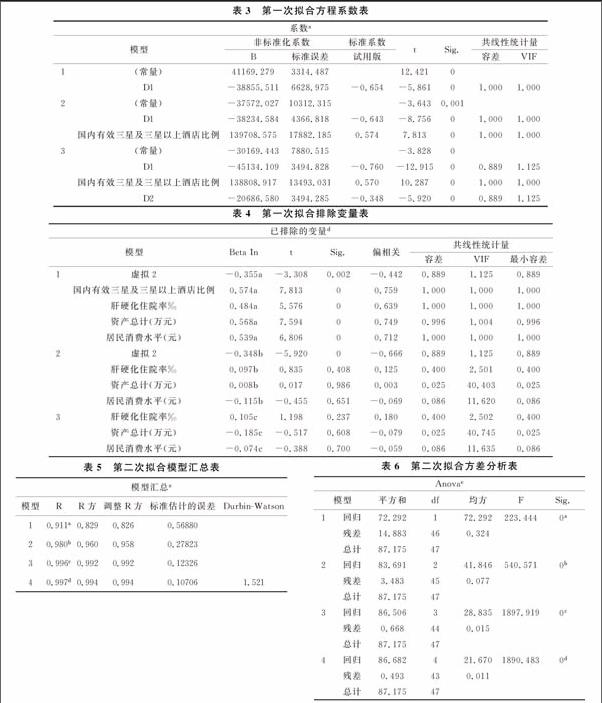

利用spss软件,以逐步的方法先尝试建立六元回归方程,得到表1。

由模型汇总表格可以看出调整后的R方为0.856,是一个比较满意的数值,说明模型拟合度较高,DW值为1.908,很接近2,认为μt非自相关。

由方差分析结果看到:F值为93.797,Sig值为0.000<0.05,故认为总体回归系数显著不为0。(α=0.05)

由以上逐步进入变量的过程可以看出,最终被保留下来的变量为国内有效三星及三星以上酒店比例与虚拟变量D1、D2,保留下来的三个变量均通过了统计学检验,P值均小于0.05,VIF均小于10。而资产总计、居民消费水平、肝硬化住院率三个变量由于不显著而被舍弃掉。(α=0.05)

由已排除变量表格可以看出,资产总计的VIF为40.745>10,居民消费水平的VIF为11.635>10,说明存在很强的共线性,肝硬化住院率的P值为0.237>0.05,没有通过统计学检验,但其三者的实证意义重要,结合净利润的时序图,尝试将净利润对数化后,再次经行六元线性方程拟合。(α=0.05)

3.1.2 第二次六元回归方程拟合

先利用spss软件进行净利润的对数化,后以逐步的方法尝试建立六元回归方程,得到表5的数据。

由模型汇总表格可以看出调整后的R方为0.994,不仅大于第一个模型的0.856,而且十分接近1,模型拟合度很满意,DW值为1.521,小于第一个模型的1.908,但是也比较接近2,近似认为μt非自相关。

由方差分析结果看到:F值为1890.483,Sig值为0<0.05,故认为总体回归系数显著不为0。(α=0.05)

由表7可以看出,最终被保留下来的变量为国内有效三星及三星以上酒店比例、肝硬化住院率和虚拟变量D1、D2。相较第一个模型,多加入了一个肝硬化住院率,但依旧舍弃了资产总计和居民消费水平。

由以上可以看出,该模型中的四个变量P值均小于0.05,VIF值均小于10,都通过了统计学检验,可以认为该模型较为满意。(α=0.05)

3.2 最终模型

综上所述,最终得到四元回归模型如下:

ln=8.167+3.882threestars+1.003gyh-3.015D1-0.595D2

其中y是净利润;threestars是国内有效三星及三星以上酒店比例;gyh是肝硬化住院率;D1和dum2是虛拟变量。

4 分析结论

4.1 实证意义

因所建最终模型的系数是非标准化系数,参看表3-2-3第二次拟合模型系数表可以发现,国内有效三星及三星以上酒店比例的标准系数为0.305,肝硬化住院率的标准系数为0.071,而虚拟变量D1的标准系数是-0.969。可知影响净利润绝对数的最主要原因是季度原因。

从实际看,中国的传统节日——春节,对酒类公司的利润影响很大,春节前期,人们往往会购置年货,在此之前,经销商和各大商场、超市等就需要进货,这可能正是在第三、第四季度,公司利润能有大幅提升的原因。

但是国内有效三星及三星以上酒店比例的影响力度也不可小觑,因为国内三星及三星以上酒店是销售酒类的主要地点,尤其对高端酒类的销售影响很大,虽然销售数量所占份额不是很大,但是其对净利润的影响不能称之为小,其对净利润的影响力是大于肝硬化住院率的。

在做第一次六元线性回归模型拟合时,出现了模型拟合较好但是变量不显著的情况,在进行残差检验后发现有严重的共线性;尝试对数化净利润,但是除了模型的拟合优度更高以外,各个变量依旧没有通过统计学检验;尝试放弃共线性强的变量,虽然模型拟合度较高,但实证意义表达的不够完善;最后采用对数化加上放弃共线性较强的变量的方法,虽然依旧放弃了连两个变量,但是模型已经能通过经济学检验和统计学检验,并且较为完善的表达出经济意义和实证意义。

4.2 建议

由上文的分析和最终模型可以看出,酒类公司的净利润是和肝硬化住院率存在一定的正相关的,也就是说,在某种意义上,那些嗜酒如命而因此进医院甚至为此送命的人们为酒类公司创造了效益。

本文在选取变量时,选取肝硬化住院率来反映酗酒对健康的伤害,但其没有酒精肝比例更能反映出本文想要表达的意愿,但由于酒精肝比例着实难以获得,故退而求其次采用肝硬化比例,因为酒精也是造成肝硬化的一大元凶,可以从某种程度上表达出本文想要表达出的意愿。同时,肝硬化住院率的获取也很困难,本文采用临近年份的数据替代的方法,可能正因为此,才造成变量不够显著,对模型影响力不够的情况。

参考文献

[1]謝龙汉.尚涛.SPSS统计分析与数据挖掘[M].北京:电子工业出版社,2012.

[2]张晓峒.计量经济学基础(第三版)[M].天津:南开大学出版社,2007.

[3]中华人民共和国国家卫生和计划生育委员会.2012中国卫生统计年鉴[J/OL].2013,(5).

[4]中华人民共和国国家旅游局.2002-2013年每季度全国星级饭店统计公报[EB/OL].

[5]中华人民共和国国家统计局.2013年中国统计年鉴[J/OL].2014:223.

[6]姜培红.影响农药使用的经济因素分析——以福建省为例[D].福建:福建农林大学,2005.

[7]庞佳丰.我国手机市场顾客价值影响因素实证研究[D].上海:同济大学,2006.

[8]尤晓琳,郭卫霞.概率统计在经济学中的应用[J].安阳工学院学报,2012,(06):122125.

[9]姜基彬.我国银行卡市场的多元统计分析[D].上海:华东师范大学,2013.

[10]马秋芳,孙根年,谢雪梅.基于虚拟变量回归的旅游花费模型构建[J].统计与决策,2008.

[11]高芳,崔勇.多元线性回归分析在房地产市场中的应用[J].河南机电高等专科学校学报,2009.