市场主体有限理性预期对人民币汇率波动影响研究

——基于美联储加息视角

2017-03-20郭大山朱建明吕迎霞姜明修

郭大山,朱建明,吕迎霞,姜明修

(中国人民银行临沂市中心支行,山东临沂276000)

近年来随着人民币汇率市场化进程加快,市场主体预期对人民币汇率实际升贬值发挥了越来越重要的作用。特别是当前人民币贬值趋势不断强化,要想进一步推进人民币汇率市场化改革,如何采取措施处理好市场预期与人民币汇率波动的关系将是其中重要的一环。本文以美联储重启加息周期这一背景,梳理2015年以来在离岸人民币汇率波动情况,充分考虑市场参与者心理因素的作用,以更契合现实状况的有限理性假设出发,创新性的尝试构建在有限理性预期影响下人民币汇率预期指标,探究美联储加息及人民币贬值背景下我国人民币汇率市场化改革措施,并提出相关政策建议。

一、文献综述

(一)汇率预期性质界定研究

近年来随着经济学理论的发展,很多学者研究表明人们的汇率预期并非完全理性,市场中存在大量异质预期。如De Long(1990)[1]提出的噪音交易模型验证了现实市场并不能完全满足理性预期有效市场假说,是传统标准汇率决定理论向行为金融学汇率决定理论转变的一个重要标志。Benassy Quere(2001)[2]认为市场交易汇率预期属于异质预期。后又于 2003年[3]再次证明市场预期具有明显的异质性。国内学者李晓峰和陈华(2010)认为人民币汇率预期存在异质性[4]。曾韵如(2014)[5]认为外汇市场交易者存在异质预期,因此建立在理性人假设基础上的传统汇率理论很难解释汇率 “脱节之谜”、“波动聚集”、“过度波动之谜”等市场异象。

(二)汇率预期对汇率实际波动作用研究

在预期对汇率波动方面的研究上,很多学者都证明了预期的重要性。Guha(2008)[6]从外汇交易市场个人投资者的市场预期角度,研究表明一旦单个市场主体与市场上普遍性预期一致,则该行为最终会影响该国货币升值或者贬值。Mussa(1984)[7]提出的新闻模型将理性预期和经济基本面因素融合,部分解释了远期汇率较理论值偏离的原因,但仍无法对汇率的明显波动和在无重要新闻事件发生时汇率出现大幅波动等现象给出较好解释。国内学者岳华(2001)[8]研究认为汇率预测包含技术分析和基本面因素分析两部分。前者产生正反馈效应,而后者则对汇率波动起稳定作用。由于外汇市场极度不平稳,汇率预测的两部分不仅起不到汇率稳定作用,更进一步加剧了汇率的波动程度。丁志杰(2009)[9]通过实证研究表明,在岸人民币远期汇率抛补利率评价不成立,汇率预期才是决定人民币汇率远期波动的主要因素。曾三军(2015)[10]表明我国人民币汇率波动具有明显的羊群效应特征,这造成市场主体在人民币升值时表现出“慎追”特征,而贬值时表现出“逃荒”特征。

(三)汇率预期量化及模型构建研究

国外学者大都使用远期汇率升贴水率、在离岸货币利率差等指标进行分析,如Karfakis(2008)[11]通过用欧元远期汇率作为影响欧元汇率预期的代理变量。 在如何建模上,Frankel和 Froot(1991)[12]研究发现,外汇市场外汇交易主要存在两种汇率预期模型,一个是利用技术分析外推汇率模型,另一个是基于基本面选取样本进行回归建模分析。而国内学者则选择香港离岸人民币NDF 报价来作为代理变量进行分析。 徐剑刚(2007)[13]、戎如香(2008)[14]发现人民币新汇率制度改革以后,国际市场预期因素已经开始影响人民币即期汇率。陈蓉和郑振龙(2009)[15]选择香港一年期人民币NDF作为汇率预期的代理变量进行实证分析,发现NDF报价不是未来人民币即期汇率的无偏预期。杨艳成等(2016)[16]虽然构建了动物精神汇率模型,但是仅仅考虑前两天汇率中间价对实际汇率的影响,仅仅两天的时间显然很难形成稳定预期。对于有限理性预期在研究人民币汇率预期的波动中的作用时,目前国内学者较少涉及。

二、美联储加息背景下有限理性预期对人民币汇率波动影响分析

(一)美联储加息与人民币汇率走势分析

由于1994-2005年7月人民币汇率与美元挂钩,无法从历史数据判断人民币汇率对于美联储加息的反应。人民币汇率形成机制改革首次启动从2005年7月21日开始,人民币汇率不再盯住单一美元。2006年1月4日起,中国人民银行授权中国外汇交易中心公布银行间外汇市场美元等交易货币对人民币汇率的中间价。为更清楚分析美联储加息对人民币汇率波动的影响,所以我们选择了2014年7月以来本轮美联储加息预期发酵开始至今的人民币汇率走势进行分析。2015年8月11日之前,人民币对美元汇率中间价呈小幅缓慢升值态势,汇率平均值在6.13左右,从811汇改后连续3日贬值超过3000点。我们进一步对美联储2014年以来历次货币政策会议及利率决议会议梳理表明,美联储货币政策及加息相关政策信息与人民币汇率预期有较强的相关性。如2015年11月19日,美联储货币政策会议声明是否加息将取决于数据,此时加息已成为大概率事件,随后人民币汇率逐渐下调,至12月16日宣布加息时累计贬值1100点。2016年4月随着美国3月非农就业数据不及预期,美联储加息预期逐渐减弱,当期人民币则实现小幅回升,汇率平均值6.47,较上月回升300个基点。4月28日美联储利率决议声明取消全球经济构成风险表述,暗示6月或加息,人民币汇率中间价自当日的6.4954一路下跌至6月15日的6.6001,累计下调1047个基点。直至6月16日美联储利率决议维持利率不变,加息预期随之减弱,人民币汇率跌势才出现暂停。2016年四季度,随着美联储加息概率再次加大,人民币汇率再次进入贬值区间,并分别于10月10日、11月11日和23日分别突破6.7、6.8和6.9三个关口。通过上述分析,我们可以看到美联储议息会议前后尤其是加息前后人民币汇率都会出现明显波动。

(二)有限理性汇率预期对人民币汇率波动的影响

1.导致市场主体过度自信,对人民币汇率形成过于悲观的预期

过度自信是指由于人们过于相信自己对事物或形势的判断力,在成功时更多的把成功归功于自己的能力,却往往低估机遇或其他人在成功中所起的作用[17]。这主要是由于主体的有限理性预期导致。受此影响,市场主体并不能完全准确的对未来人民币汇率走势做出判断,更多的要通过对比之前的判断和实际发生情况,如果人民币汇率波动持续与预期走势相同,那么就会导致过度自信产生,并进一步强化主体对人民币汇率波动的悲观预期。

2.市场主体形成的羊群效应,进一步加剧了人民币汇率非理性波动

金融市场中的信息不对称会导致市场交易主体产生从众行为。市场主体在进行交易过程中不可避免的会受到其他主体的影响从而出现趋同趋势。2014年下半年以来,随着中国进入发展新常态及美国经济复苏,美联储加息预期逐渐形成,进一步导致人民币贬值预期的形成。

3.导致市场主体产生证实偏见,进一步引起整个市场对人民币汇率产生悲观情绪

证实偏见认为,当市场存在不确定性时人们一般倾向于寻找和自己判断一致的相关信息和证据,为自己的判断找理由,或者只关注和自己的观点一致的相关信息,而不关注收集和自己观点相抵触的信息。在当前美联储进入加息周期,市场主体认为人民币继续贬值将是大概率事件,这时市场主体受证实偏见的影响,更多的是关注关于人民币汇率贬值的一系列负面新闻、消息,致使整个人民币外汇交易市场充斥着持续贬值的悲观情绪,为下一步人民币实际贬值创造舆论基础。

三、有限理性预期对汇率波动影响的实证分析

(一)基于有限理性预期人民币汇率指标构建

在传统经济学范畴内,预期理论广泛的应用于汇率及利率的预测。由于学界对有限汇率预期量化研究较少,尚未确立一般公式,所以本文以该预期理论为基础,考虑市场主体有限理性预期,来构建本文基于有限理性预期人民币汇率指标。传统经济学范畴内的预期理论认为人们会对过去的信息赋予相同的权重,但现实情况下,由于人们受短视等时间偏好的影响,会赋予距离当前更近的事件更大的权重,时间越久对其现在决策的影响越小。因此,本文在构建人们对人民币汇率有限预期时以一个月为限,分别以10天为界,并据距离现在的长短赋予不同的权重,最后与实际的人民币汇率中间价进行比对以说明赋值的合理性。

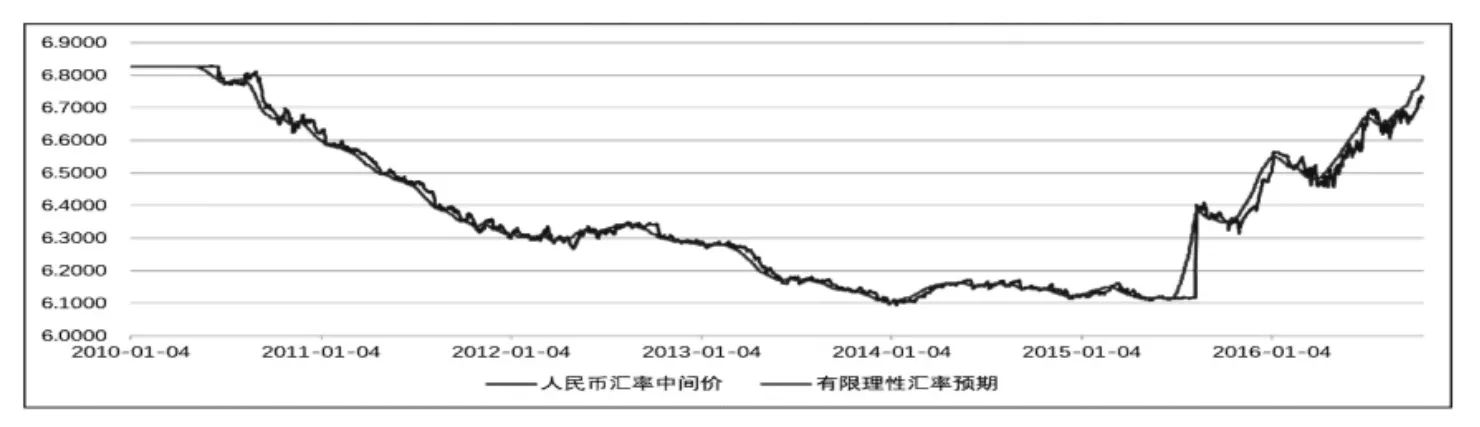

之所以是选择一个月,主要是因为人们预期的形成需要对过去人民币汇率的持续走势进行判断和分析,三两天之内很难形成稳定的预期,经过调查人们对前1个月的汇率走势还留有印象,如果时间再长,则对当前预期影响意义不大。上式中β1、β2、β3分别表示公众对过去不同时段赋予的权重,为下文分析简便,我们假设三者数值分别为0.5、0.3和0.2。根据数据处理,计算出人民币有限理性汇率预期与人民币汇率中间价关系如图1。

图1 人民币汇率中间价与有限理性汇率预期关系图

从图1可以看出,人民币有限理性汇率预期对人民币汇率中间价有一定的前瞻指导性,特别是在2015年以来,人民币汇率进入贬值通道,人民币有限理性汇率波动幅度明显大于实际汇率,而且贬值波动明显早于汇率中间价,这说明在贬值状态下,市场主体受损失厌恶等非理性因素影响,对人民币贬值反应更明显,致使人民币汇率波动幅度更大。

(二)实证分析

根据前文分析,市场主体的汇率预期会通过其外汇交易行为进一步强化汇率的波动。虽然美联储已进行五次加息,但是鉴于前几次人民币汇率机制不完善,美联储加息预期对人民币汇率影响并不明显。所以本文选取当前加息周期前后人民币汇率波动情况,分析境内有限理性人民币汇率预期和离岸人民币汇率预期分别对人民币汇率的现实波动影响,并选取在离岸人民币资金成本差额和美国联邦基金利率两个辅助指标进入模型,对比分析有限理性人民币汇率与离岸人民币汇率对实际汇率的影响程度,以判断有限理性预期人民币汇率的作用。

1.指标选取及数据说明

2010年6月,金融危机后人民银行重启汇率改革,人民币汇率市场化的改革进一步加快,因此,样本区间为2010年6月1日至2016年10月31日。具体数据说明见表1。

表1 指标选取及数据来源说明

2.平稳性及协整检验

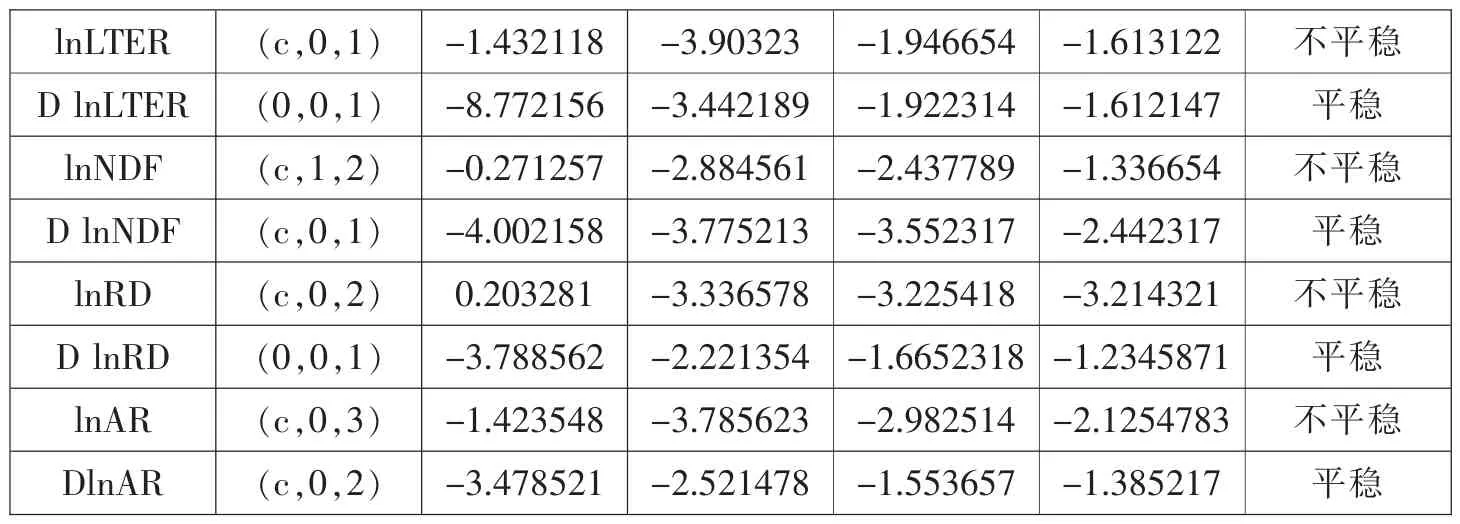

在进行平稳性分析前我们为消除多重共线性,首先对数据取对数,然后使用ADF单位根检验法分别对lnER、lnLTER、lnNDF、lnRD、lnAR进行平稳性检验,检验结果显示所有指标经一阶差分后均为平稳序列(具体结果见表2),即均为一阶单整,这意味着上述变量有可能存在长期稳定的关系,因此可以进行协整检验。

表2 各变量ADF单位根检验统计值一览表

对上述指标进行Johansen协整检验,结果表明,在5%的显著水平上,存在两个协整关系(见表3)。

表3 Johansen统计量检验结果

3.回归方程构建

根据上面分析,存在协整方程,因此可以构建回归方程。为更好对比分析两种汇率对人民币实际汇率的影响,首先对2010年6月至2016年10月全段数据进行回归分析,然后再以2015年8月汇改及2015年12月美联储加息为分段点,分别分析两种汇率自这两个重要时点以来发生的变化和影响。

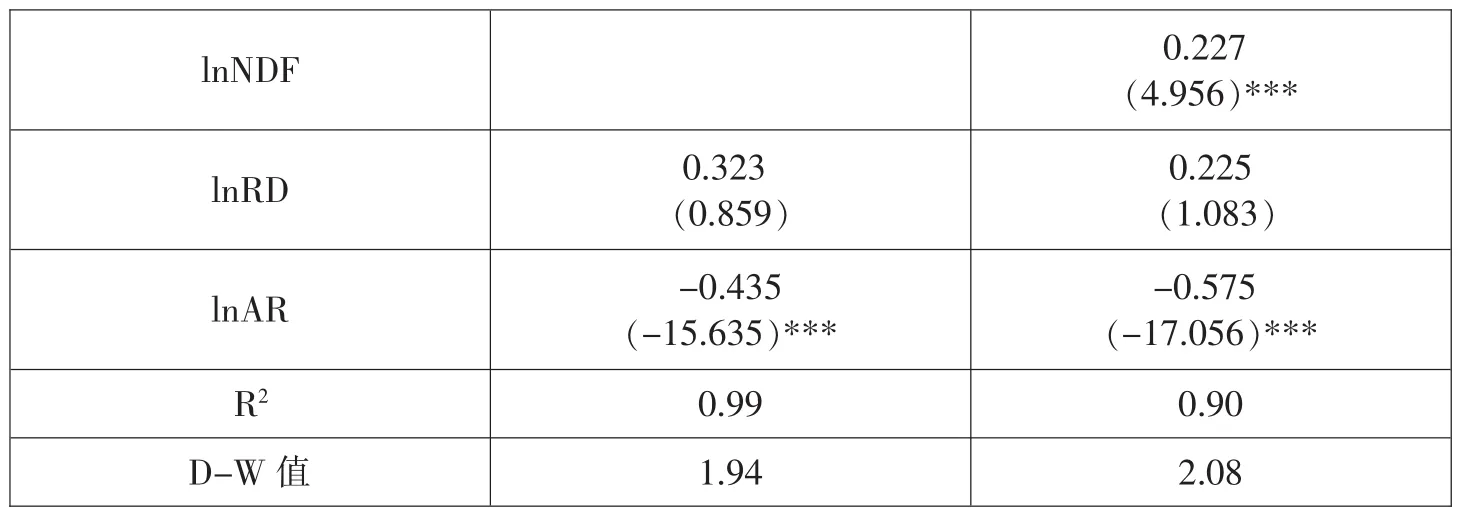

(1)全段时间序列模型回归结果分析。从分析结果看有限理性预期汇率与理性预期汇率与人民币即期汇率均存在线性关系。汇率的上升和贬值都会对实际汇率造成一定的影响。具体看,有限理性预期汇率系数是0.697,意味着汇率预期人民币升值1个百分点,将导致实际汇率升值0.697个百分点。理性汇率预期系数为0.227,影响明显要小于有限理性的人民币汇率预期,这说明市场主体受有限理性影响的汇率预期对人民币实际汇率的影响更大。结果见表4。

表4 全段时间序列模型回归结果

(2)分段时间序列回归结果分析。根据前面分析,我们分别以2015年8月11日(人民币汇率改革时点)和2015年12月17日(美联储加息时点)为时间间断点,分别对前后时间进行回归分析,结果见表5。

表5 分阶段时间序列模型回归结果

三个阶段方程总体显著。从上面数据看,有限理性人民币汇率预期对人民币实际汇率的影响要明显大于理性预期的人民币汇率。单从有限理性人民币汇率预期看,第二阶段(2015年8月11日-2015年12月17日)影响最大,影响系数为0.764。这主要是因为811汇改以来人民币汇率贬值压力一次性释放,中国经济好转但仍处于新常态发展范畴,而美国经济数据一片向好,所以在前期人民币贬值预期已经逐渐形成的背景下,有限理性贬值预期对人民币实际汇率下跌影响较大。而当2015年12月17日美联储宣布加息后,有限理性预期对实际汇率的影响反而下降,降至了0.662个百分点,这也说明影响人民币汇率实际下跌的不仅仅是美联储加息这一重要事件本身,更重要的是该事件给市场带来强势美元的信号及市场主体对人民币及其他新兴货币的信心不足。

从理性人民币汇率预期影响看,2010年新汇改以来该指标对实际人民币汇率的影响有递增趋势,具体由第一阶段的0.251增长至0.343个百分点。这主要是因为人民币NDF指标更多的是由离岸市场主体的交易情况决定,虽然其决定基础还是境内的人民币汇率中间价,但是其相对市场化程度更高,缺少了像在岸一样相关政策因素的干预,因此相对更加理性些,反应更加灵敏,在当前国内外影响人民币汇率波动基本尚未发生根本变化之前人民币NDF价格会进一步下跌。如2016年4月26日在岸人民币汇率较上一日大幅回升238点至6.49,但是香港一年期NDF价格仍然继续下跌50个基点至6.68。

4.有限理性预期对即期汇率影响路径——基于状态空间模型的实证分析

为更好分析有限理性汇率预期影响实际汇率的路径,本文使用计量经济学的状态空间模型的实证分析方法。

状态空间模型相较其他计量模型的区别在于可以将不可观测变量 (状态变量)并入可观测模型,而且状态空间模型利用强有效的递归算法——卡尔曼滤波进行估计,可以对一些不容易被观测的可变参数进行估计。人民币汇率的波动包含很多预期等不可观测的因素在内,因此状态空间模型可以更好的描述人民币有限理性汇率预期变动对人民币实际即期汇率的影响。状态空间模型一般建模如下:

其中:T表示样本长度,Zt表示k*m矩阵,称为量测矩阵,dt表示k*1向量,ut表示k*1向量,是均值为0,协方差矩阵为Ht的连续的不相关扰动项,即E(ut)=0 var(ut)=Ht

其中:Tt表示m*m矩阵,称为状态矩阵,ct表示m*1向量,Rt表示m*g矩阵,t表示g*1向量,是均值为0,协方差矩阵为Qt的连续的不相关扰动项,即E(εt)=0 var(εt)=Qt

根据上面协整检验,我们构建状态方程如下

状态方程:

利用OLS为上述量测方程的参数c和μt赋予初始值,利用一阶自回归模型为上述 4 个状态方程的参数 αi、βi和 ξi,t(i=1,2,3,4)赋予初始值,状态空间模型估计出的4个状态方程系数Z统计量均显著(见表6)。

表6 可变参数的运算结果

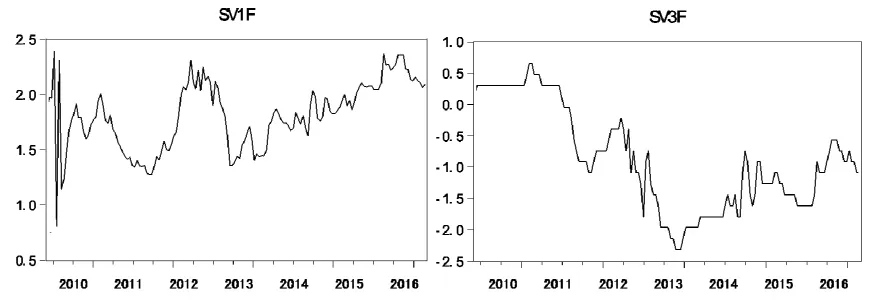

根据表6估计结果,有限理性人民币汇率预期对人民币实际汇率影响最为重要,弹性系数为0.85。从图2的SV3F动态弹性曲线可以看出,虽然随着人民币汇率市场化改革加快,有限理性人民币汇率预期发挥的作用有所波动,但从2010年6月-2016年10月间,有限理性人民币汇率预期重要性在逐渐增加,且能在较长时期内发挥作用。有限理性人民币汇率预期提升1%,最高将带动实际人民币增长0.5%。这一点符合现实情况。而当有限理性预期下跌1%(见图2的SV1F),人民币实际汇率最高将下降2.2%,这一点符合市场主体损失厌恶的时间偏好,对于同样程度的人民币升值和贬值预期,贬值预期对实际汇率的影响要更大及更为明显。估计结果中人民币NDF汇率对实际汇率影响为单项影响,这一点与现实有一定出入,但这并不是本文分析的重点,因此不影响我们的整体分析结果。

图2 LNLTER及LNNDF对LNER影响的动态弹性曲线

四、政策建议

(一)采取松紧适度货币政策,为稳定人民币汇率预期提供稳定经济基础

人民币汇率稳定归根到底还是要基于国内宏观经济的稳定。维护人民币汇率稳定首先要稳定市场主体对人民币汇率的预期。这就要求中国央行要继续实施稳健的货币政策,更加注重松紧适度,维护国内经济平稳发展,逐步构建人民币币值稳固的内部基础。同时注重提高货币政策透明度,及时让市场主体知悉国家政策动向,采取美联储等西方央行相关货币政策前瞻性指引或者逐步货币政策通胀目标制等,稳定人们预期,提高央行在市场中的信誉,方便市场主体通过了解政策走向形成合理预期。

(二)提高汇率政策透明度,引导市场形成合理人民币汇率预期

中央银行首先要加强与市场的沟通,可利用锁定技术(commitment)降低市场主体短视程度。具体可借鉴美联储、日本央行等做好相关政策前瞻性指引工作,在政策目标及相关信息的发布上,尽量使用可以量化的数据或者指标,市场主体预先引导市场形成与中央银行汇率政策一致的汇率预期,如央行可根据市场情绪确定人民币汇率目标值,一旦汇率贬值超过这一阈值,央行可采取相关措施维持人民币汇率稳定。同时提高人民币汇率预期管理的反应速度,向市场传达中央银行政策意图,及时公布与引起汇率波动形成的相关信息,告知下一步将采取的政策以尽快消除市场误解,防止导致汇率非理性波动进一步加大。

(三)适时加快推进人民币汇率市场化改革,避免美联储加息对人民币汇率造成过度波动

为减少市场形成一致判断几率,特别是当前进入美联储加息周期情况下,要进一步加快人民币汇率市场化改革进程,同时根据市场反馈情况,及时调整政策动向,防止短期内人民币汇率的异常波动降低投资者对人民币汇率稳定的信心,进而影响国际化进程,避免形成人民币国际化与汇率波动的恶性循环。

(四)引导跨境资本有序流动,构建人民币汇率稳定器

近年来,虽然中国股票、债券等资本市场不断完善,投资产品不断丰富,但是人民币相关外汇市场深度广度仍然发展不够,市场缺乏有效的人民币汇率避险产品,很容易导致人民币市场预期一边倒。建议国家进一步有序推进中国资本项目开放,继续提升银行间债券市场和外汇市场的准入度等,引导境外资金有序流入境内,增加境外机构使用人民币的积极性,这些资本的流入及中国经常项目的长期盈余能为人民币汇率提供有效稳定器。同时,引导中国企业借助一带一路等国家战略有序“走出”国内,推动中国企业海外资产和海外负债基本平衡,进一步构建人民币汇率稳定基础。

[1]JB De Long,A Shleifer,LH Summers,RJ Waldmann.“Noise trade risk in finaneial markets”[J].Journal of Politieal Eeonomy,1990(42):557-581.

[2]Bénassy-Quréet.A.L.Fontagne, and A.Lahreche Revil , “Exchange Rate Strategies in the Competition forAttracting Foreign DirectInvestment”,Journalofthe Jananese and International Economics,2011(15):178-198.

[3]Bénassy-Quréet A.“Larribeau S.and MacDonald R..Models of Exchange Rate Expectations:How Much Heterogeneity?”,Journal of International Financial Markets,Institutions and Money,2003(2):113-136.

[4]李晓峰,陈华.行为金融视角下的人民币汇率决定模型研究[J].管理科学学报,2012(08):72-83.

[5]曾韵茹.行为金融学视角下的人民币汇率决定模型研究[D].外交学院硕士论文,2014(6).

[6]杜晓蓉.市场预期及其影响因素与人民币汇率波动关系分析[J].国际金融研究,2011(7):43-50.

[7]Michael L.Muussa,“The Theory of Exchange Rate Determination”(1984)SBN:0-226-05096-3.

[8]岳华.论有限理性预期与汇率决定理论[J].华东师范大学学报(哲学社会科学版),2011(07):79-126.

[9]丁志杰.非均衡条件下人民币汇率预期性质研究[J].金融研究,2009(12):91-98.

[10]曾三军.基于GARCH与EGARCH模型的人民币外汇市场羊群效应实证分析[J].商业时代,2012(04):42-43.

[11]Costas Karfakis,”What determines the forward exchange rate of the Euro? ”Department of Economic Discussion Paper Series,2008(2).ISSN:1791-3144.

[12]FrankelJA, FrootK A.“Chartists,fundamentalistsand the demand fordollars”,Cambridge: NBER,1991 No.R1655.

[13]徐剑刚,李治国,张晓蓉.人民币NDF与即期汇率的动态关联性研究[J].财经研究,2007(9):61-68.

[14]戎如香.人民币汇率定价权问题研究:基于NDF与即期汇率的实证检验[J].上海金融,2008(12):69-73.

[15]陈蓉,郑振龙.结构突变、推定预期与风险溢酬:美元/人民币远期汇率定价偏差的信息含量[J].世界经济,2009(6):64-76.

[16]中国人民银行阳江市中心支行青年课题组基于动物精神理论的汇率预期研究[J].南方金融,2016(2):29-38.

[17]蒋绵绵.过度自信与过度交易——金融市场上的认知行为偏差[J].市场论坛,2004(12):115-116.