网络借贷利率与Shibor利率波动关系探究

2017-03-20钟辉

钟 辉

(中国人民银行贵港市中心支行,广西贵港537100)

一、P2P网络借贷市场发展情况

(一)网贷平台运营数量稳中有降,发展质量稳步提升

P2P网贷作为投资及募集资金的渠道,有效解决中小微企业及个人的融资难题,也给普通民众提供了多样化、多层次的投资渠道,借助互联网优势,近二年来,P2P网贷迅猛发展,截止至2016年8月,全国网贷平台运营家数达到2235家,8月停业99家,新增40家,其中股东为银行系的运营平台14家,国资系的运营平台109家,上市公司系的平台90家,风投系的101家,民营系的1944家;累计停业的平台方面,国资系的4家,民营系的1969家;平台所在地方面,北京296家,广东404家,上海208家,浙江277家,山东226家,其他578家。

从全国来看,P2P网贷平台数量自2015年达到2612家的近期高位后逐步回落,北京、上海地区P2P网贷平台数量稳定,广东地区出现回落;从网贷平台控股股东性质看,国资系、上市公司系、风投系的网贷平台数量在增长,而民营系的数量则在下降,说明民营系网贷平台是网贷行业风险频发的重灾区,其运营平台数量下降,而具有更强资本实力、更先进公司治理能力的风投系、上市公司系等网贷平台的增长则说明整个网贷行业质量在稳步提升,网贷平台经营趋向稳健。

(二)网贷行业呈现成交额、参与人数“双升”局面

网贷行业月度成交额实现12个月连续正增长,2016年上半年平均成交额稳居1300亿元左右,全年累计成交额将超3万亿。从贷款余额方面看,贷款余额在不断增加,增加额比成交额小,说明行业贷款处于偿还阶段。投资人数及借款人数在不断扩大,平均成交利率逐渐向下调整趋向稳定,预计2016年平均成交利率将下降到10%以下,平均投资期限在逐步提高,将近8个月左右,行业贷款期限将逐步延长,资金短期套利活动减少,显示行业正在处于良性扩张阶段。截止至2016年8月,全国网贷行业贷款余额6803.32亿元,综合利率10.08%,平均借款期限8.04个月,投资人数及借款人数分别达到351.8万人、135.31万人,投融资人数还在不断攀升。

表1 网络借贷行业成交情况

二、网络借贷利率与Shibor利率波动关系

网络借贷利率水平受多因素的影响,市场资金的松紧程度是其中之一,而Shibor利率作为资金的批发价格,能更早反映市场的利率水平,网络借贷利率与Shibor利率之间存在一定的波动关系。本文选取了五个指标,从上海银行间同业拆放利率网站、网贷之家获取2014年1月至2016年5月的月度数据建立数理模型,对网络借贷利率与Shibor利率之间的波动关系进行实证研究。

(一)指标选取

本文选取Shibor同业拆放平均月利率、网贷行业平均月利率、北京网贷行业平均月利率、上海网贷行业平均月利率、广东网贷行业平均月利率作为研究指标,实证分析Shibor同业拆放平均月利率与其他网贷行业利率水平的关系。

表2 实证研究所用指标

(二)实证分析

本文所有的模型检验均使用计量分析软件Eviews6.0完成。

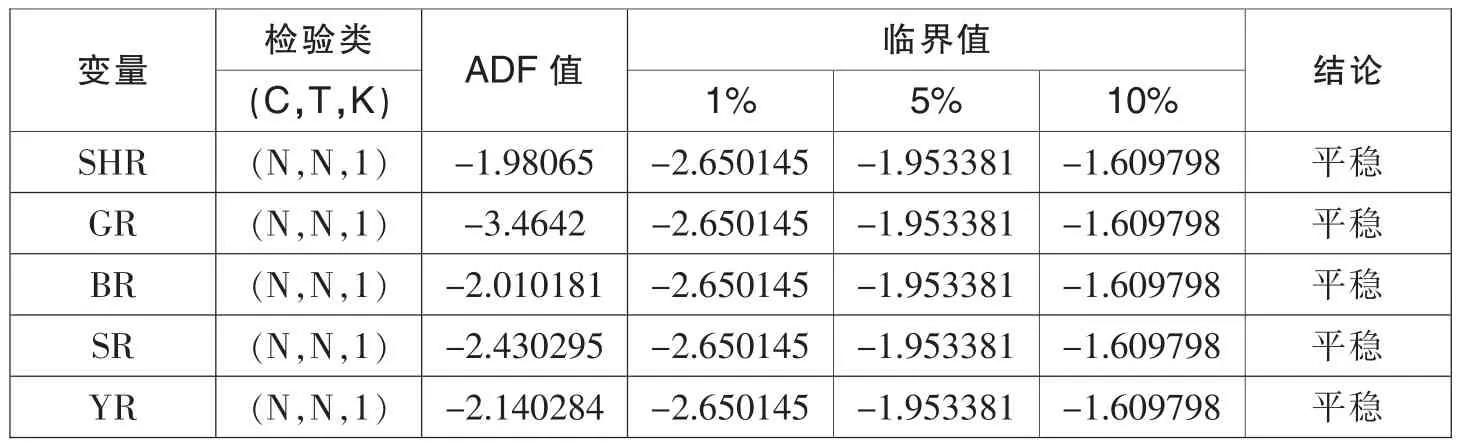

1.时间序列的平稳性(ADF)检验

本文所选取的指标数据为宏观性指标数据,可能呈现不稳定特性,为避免伪回归,须对所有变量做平稳性检验。本文采用平稳性检验法中的ADF检验对SHR、GR、BR、SR、YR进行检验,在根据检验效果的AIC最小准则选择滞后期数,具体检验结果如表3所示。

表3 各相关变量的ADF检验结果

由检验结果可以看出,各相关变量原始序列在5%的置信区间都是平稳序列,原序列平稳,可尝试用向量自回归VAR模型来探索各变量的单位变化对其内在联系的影响。

2.向量自回归VAR模型

通过VAR函数对SHR与GR、SHR与BR、SHR与SR、SHR与YR之间的关系作脉冲响应分析,并试图找出四组变量间的长期动态关系。经济学一般把一个变量受到其他变量冲击和影响的程度刻画为脉冲响应,具体而言就是一个变量一个标准差的变化对其他变量的冲击和影响在什么时间达到最大。

(1)模型设定与估计

向量自回归VAR模型通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响。模型避开结构建模方法中需要对系统中每个内生变量关于所有内生变量滞后值函数的建模问题。一般VAR模型的数学表达式为:

式(1)中,yt是一个 k 维内生变量,xt是一个 d 维的外生变量。A1,…,|Ap是要被估计的系数矩阵。εt是误差向量,误差向量内的误差变量之间允许相关,但不得存在自相关,与yt-1,…yt-p和xt也不相关。这样就可以用普通最小二乘法(OLS)估计每一个方程,得到的参数估计量都具有一致性。

针对SHR与GR的关系建立向量自回归模型1,根据AIC准则确定最佳滞后阶数为2,设定模型为VAR(2),采用OLS法得到估计式为:

ADR12=0.74,ADR22=0.99,AIC=-27.11,SC=-26.63, 可决性残差为 2.74E-15,对数似然值为376。

针对SHR与BR的关系建立向量自回归模型2,根据AIC准则确定最佳滞后阶数为2,设定模型为VAR(2),采用OLS法得到估计式为:

ADR12=0.71,ADR22=0.92,AIC=-24.68,SC=-24.2, 可决性残差为 3.12E-14,对数似然值为343.2。

针对SHR与SR的关系建立向量自回归模型3,根据AIC准则确定最佳滞后阶数为3,设定模型为VAR(3),采用OLS法得到估计式为:

ADR12=0.78,ADR22=0.94,AIC=-26.3,SC=-25.63, 可决性残差为 4.40E-15,对数似然值为355.95。

针对SHR与YR的关系建立向量自回归模型4,根据AIC准则确定最佳滞后阶数为2,设定模型为VAR(2),采用OLS法得到估计式为:

ADR12=0.74,ADR22=0.96,AIC=-25.53,SC=-25.06, 可决性残差为 1.33E-14,对数似然值为354.75。

以上建立的VAR模型整体检验结果比较好,对所有模型进行稳定性检验发现模型均是稳定的,可进行脉冲响应函数分析。

(2)脉冲响应分析

在向量自回归的基础上,通过脉冲响应函数随机扰动项的一个标准差变动来考察它对内生变量及其未来取值的影响。考虑每一个变量作为因变量时,来自其他变量包括因变量自身的滞后值的一个标注差的随机扰动所产生的影响,以及其影响的路径变化。由所得的所有VAR模型,基于脉冲响应函数式,可得到以上四个模型的脉冲响应函数图。

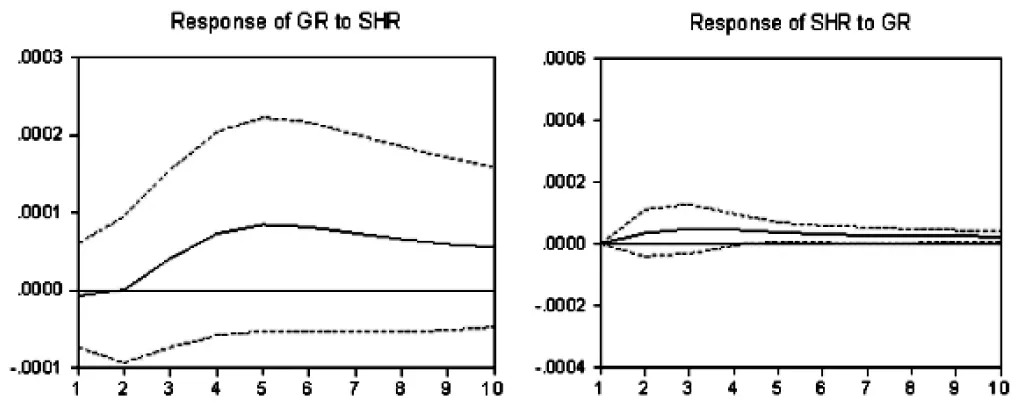

图1 模型1脉冲响应函数图

从图1看出,GR对来自SHR的冲击在第一期就给出了反应,为负方向,在第二期之后出现正方向反应,且在第五期达到正向最大值,GR受SHR的影响至第十期仍较大。SHR对来自GR的冲击反应较小,至第十期时基本不对GR的冲击做出反应。

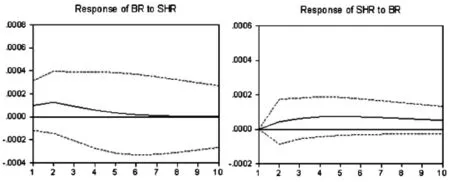

图2 模型2脉冲响应函数图

图2左侧的图给出了BR对来自SHR一个标准差的冲击的反应轨迹,BR在第一期就给出了正向较大的反应,在第二期达到正向最大后迅速衰退,至第七期时反映基本为零。右侧图BR对SHR冲击后,SHR给出缓慢、较小的正向反应,在第三期达到最大后基本保持该反应至第十期。

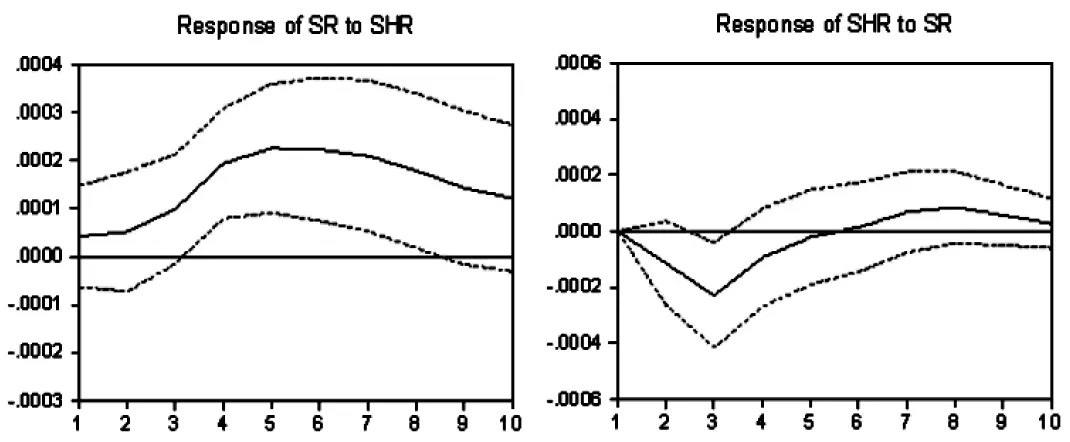

图3 模型3脉冲响应函数图

图3左侧为SR受SHR冲击的反应轨迹,SR受冲击后在第一期给出了正向反应,在第五期时达到最大值后反应有所减弱,但至第十期仍然对SHR的冲击给出了较大的正向反应;右侧为SHR受SR冲击的反应轨迹,在第一期SHR没有给出任何反应,在第二期给出了负向最大的反应后反应逐渐衰退至零。

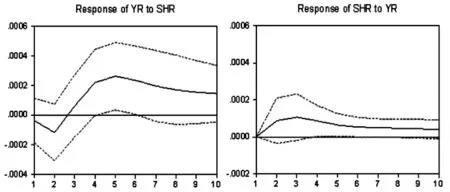

图4 模型4脉冲响应函数图

图4左侧为YR受SHR冲击给出的反应轨迹,通过左侧图可看到,YR受SHR冲击后,在一至二期的反应是负向的,且在第二期达到负向最大后,在第三期开始做出正向反应,至第五期达到正向最大,直至第十期仍没有看到有衰退迹象。右侧图表示SHR对来自YR的冲击给出了小而缓慢的反应,这种反应在第六期后基本保持在很低的水平。

(三)实证结论

1.Shibor同业拆放平均月利率对网络借贷利率水平具有明显的正向作用。实证结果表明,Shibor同业拆放平均月利率的变化,会引起全国网贷平均月利率、北京网贷平均月利率、上海网贷平均月利率、广东网贷平均月利率水平的变化,Shibor同业拆放平均月利率与网络借贷利率具有长期动态相互影响关系,网络借贷利率受Shibor同业拆放平均月利率的影响要远远大于网络借贷利率对Shibor同业拆放平均月利率的影响。民间借贷市场可视为社会资金供给的“三级市场”,其利率仍然受到Shibor利率的影响。

2.北京区域网络借贷平均月利率在长期内并不受到Shibor同业拆放平均月利率的影响,说明网络借贷利率的变动具有地域差异性。从全国来,看Shibor利率能够长期影响到网络借贷利率,但从区域看并非如此,这说明部分区域的网络借贷利率可能受到其他因素的更大影响,而Shibor利率却只在短期内对其产生影响。

三、网贷行业利率水平影响因素分析

(一)市场资金供需状况

利率即为资金的价格,资金作为一种“商品”在从网贷行业的投资者向借款人转移,其价格水平受到市场供给和需求的影响,在资金供给变化不大时,市场对资金的需求上升会导致利率水平的上升,对资金的需求萎缩时利率水平会下降。Shibor利率作为银行之间的拆放利率,相当于资金转移的批发市场(一级市场),对市场资金供给需求情况的反应更快,因此,Shibor利率的变动往往会引起其他利率水平同方向变动。

(二)宏观经济运行情况

宏观经济的运行情况涉及到实体经济项目、股市、债市等的投资风险,利率作为资金的价格已经考虑了出借风险,因此实体经济运行良好时,投资风险小,资金的盈余者愿意以低利率出借资金;相反经济处于衰退期时,投资风险增加,资金出借者承受的风险增加,要求出借利率更高。但是,因为央行的逆周期操作,当经济运行良好时,央行可能会采用紧缩的货币政策,使市场资金趋紧,或在经济运行良好时,资金短缺者对资金的需求增加,都会导致利率水平的上移;相反,利率会下移。因此,网贷利率水平会受到诸多因素的影响,经济运行情况(工农业增长、投资规模、社会消费水平)的好坏对利率水平的影响具有不确定性。

(三)监管及征信发展情况

一方面,作为新生事物的P2P网贷,由于准入门槛低而且缺乏有效监管,导致风险事件频频发生,一些缺乏金融常识及风险意识淡薄的投资者经不住高利率的诱惑,将资金投向那些P2P网贷问题平台,以至于血本无归。另一方面,传统的P2P网贷主要依托互联网平台撮合资金供需方融资需求,也就是通过债权分割的方式让需要融资的一方从多个投资者获得所需资金,而出借方可以获得相应的利息,P2P网贷则收取手续费。P2P网贷从事的还是传统的借贷业务,而在缺乏业务创新、产品设计创新的情况下,传统的优质资产端被多个平台竞争,业务发展愈来愈艰难。行业利率水平受行业竞争环境、信用环境的影响。当前,网贷行业依然处于发展的初期,网贷平台出现大批倒闭、跑路,又大批产生新的平台现象,说明网贷平台的管理、风险控制还不完善,各平台为吸引投资者,提高投资收益率,增加借款人的成本,或是允许投资者进行债权拆分、转让等,行业内存在恶性竞争现象严重。政府的适度监管,有利于构建一个良性竞争环境,同时政府的介入如互联网金融行业协会的介入,制定信息披露规则,可以改变当前借款人信息不透明的情况。一旦允许网络借贷行为纳入征信管理体系,借款人的信息更加透明,降低信息不对称成本,有助于降低网贷行业的利率水平。

(四)行业所处的发展阶段

目前网贷平台呈现出分散、小规模、多细分、新平台成立与旧平台大量倒闭的特点,少数优质平台与大量普通平台并存,优质平台提供的标的投资回报率趋于稳定,网贷行业仍处于发展初期,各平台为了吸引投资者和借款人,采用的营销手段一般是给予投资者和借款人更为灵活的产品,或平台直接给予投资者利息补贴,激烈的竞争加上行业内控不完善,使行业整体利率水平包含了“竞争性成本”。但是,随着网贷行业的发展成熟,竞争环境的改善,网贷平台将更注重质的发展,风险控制更趋完善,提供的产品利率水平更能反映风险成本、时间成本,“竞争性成本”在利率中的比重将下降。

四、政策建议

(一)尽快将网络借贷行为纳入央行征信管理体系,营造诚信的行业环境

互联网金融尤其是网络借贷活动的风险中有一部分是信息不对称带来的风险,可以理解为优质企业可以从银行获得贷款,劣质企业只能从资金供给的“三级市场”即民间借贷市场获得贷款,所以可理解为网络借贷的企业或个人信用普遍性不高,但事实也许并非如此,因此将网络借贷行为纳入征信管理体系对降低网络借贷中信息不对称,降低借贷成本显得非常有必要。将网络借贷活动纳入央行征信管理体系,一是要赋予互联网金融行业协会一定的监督管理权限,通过互联网金融协会发布互联网金融信用信息报送框架、数据标准等,收集网络借贷行为信息;二是要明确征信系统可采集的用户信息范围,在实现降低信息不对称目标的前提下最大化保障用户的隐私权;三是逐步允许并推动网络借贷平台接入央行征信管理系统,增加央行征信系统与网贷平台的信息交流。

(二)推动从业机构内控机制建设及行业信用建设评级发展

P2P网贷行业良好健康发展离不开规范的内部建设,通过制定相关政策,从P2P网贷融资项目筛选制度建设、投资资金来源识别制度建设、公司承受风险能力等方面对P2P网贷公司进行评级,按照风险与承受力相适应原则将评级结果与开展业务种类相挂钩,对于内控机制建设良好、风险承受能力强的公司允许开展更多的资金通道业务,内控机制一般、风险承受力不强的则可从业务总类、经营额度等方面进行限制,以此推动P2P网贷机构内控机制建设。增强P2P网贷行业外部软约束力建设,推动P2P网贷行业信用评级机构的发展,从P2P网贷公司的资本、风险备付金、逾期率、担保额度、客户集中度等多指标对其进行信用评级,并向社会公布,给予监管部门、投资者参考,充分发挥社会资本的监督作用,在内部机制建设与外部硬监管之间增加软约束,避免监管过于放松或过于严格而影响行业健康、创新发展。

(三)完善监管体系

现行的监管理念、框架、制度、技术不适应互联网金融发展特征,必须尽快完善监管体系。一是推动民间借贷立法。最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。”说明法律仅保护借款年利率在24%以内的利息请求,超出部分不受保护。法律保护民间借贷的利率水平为24%不够科学合理,因为在不同的经济环境下民间借贷的风险是不同的,应根据民间借贷利率所受的影响因素合理制定法律应该保护的民间借贷利率水平,在央行取消基准利率之后,可将法律要保护的民间借贷利率与Shibor利率挂钩,使民间借贷利率定价更为合理,保障民间借贷市场健康发展。二是运用功能监管思维,在“一行三会”大监管框架下完善跨界金融业务的监管。针对互联网开展跨界从事金融业务的风险,根据各项业务的功能,将其与传统金融业务进行归类,明确监管主体及监管层级,如人民银行负责互联网支付、银监会负责网络借贷、互联网消费金融,证监会负责众筹融资、互联网基金销售,保监会负责互联网保险,互联网金融协会负责对互联网各项金融业务的基础监管及信息反馈。三是实行穿透式监管。P2P网贷是互联网金融平台,互联网金融本质上还是金融,金融方面的风险同样也客观存在。互联网企业和传统的金融企业平等竞争,行业规则和监管要求必须保持一致。在依法监管、从严监管和全面监管的大背景下,采取穿透式监管是必然选择,也就是借助于信息披露和核查,将资金来源、中间环节与最终投向穿透连接起来,以详尽的信息披露代替语焉不详,从而增加信息透明度,有利投资者投资决策。

(四)加强行业自律管理

网络借贷恶性竞争环境导致了融资成本高,推广成本居高不下等,增加了借款人违约及平台跑路风险,应加强P2P网贷行业自律管理,加大互联网金融协会对网络借贷活动的介入程度,互联网金融协会为P2P网贷行业有一定的“背书”作用,因此,一是要严格互联网金融协会会员准入制度,不可一味追求会员数量,应将会员准入制度作为提高会员发展质量的一项保障;二是要定期采集网络借贷活动的相关信息,如网贷平台的成交额、平均利率、借款人信用、投资人资金来源等;三是研究制定行业违约定义和“疑似名单”分类,不定期对网贷平台进行风险评估,定期发布网络借贷活动报告及不定期发布网络借贷风险警示;四是加快出台《互联网金融信息披露规范》,加强信息披露的相关要求,发布互联网金融企业信用信息共享制度框架、信息共享标准,使平台、借款人信息、资金用途更加透明,营造良性竞争环境。五是要建立动态的互联网金融协会会员退出制度,从业务合规情况、外部机构评级结果等多方面设立网贷机构综合指标,对一定期限内该综合指标均不符合互联金融协会入会要求的实行退出安排,实现对互联网金融协会会员的长期动态的约束,提升会员质量。

[1]LIN M,PRABHALA N,VISWANATHAN S.Social networks as signaling mechanisms:evidence from online peer-to-peer lending[R].Phoenix,AZ:Workshop on Information Systems and Economics,2009.

[2]POPE D G,SYDNOR J R.What’s in a picture?evidence of discrimination from prosper.com[J].Journal of Human Resources,2011,46(1):53-92.

[3]Lin M., Prabhala N.R.and Viswanathan S., 2013,“Judging borrowers by the company they keep: friendship networks and information asymmetry in online peer-to-peer lending”, Management Science, 59(1), pp.17-35.

[4]Herzenstein M., Dholakia U.and Andrews R., 2010,“Strategic herding behavior in peer-topeer loan auctions”, Journal of Interactive Marketing.

[5]Freedman S and Jin G Z.Dynamic Learning and Selection: the Early Years[D].Working paper,University of Maryland.

[6]Portes, Alejandro.1998, “Social Capital: Its Origins and Applications in Modern Sociology”[C].In Annual Review of Sociology 24, (eds.) by John Hagan and Karen Cook, Palo Alto, CA: Annual Review Inc.

[7]Krumme K A,Herrero S.Lending Behavior and Community Structure in an Online Peer-to-Peer Economic Network[C].International Conference on Computational Science and Engineering,2009(4):613-618.

[8]Zhang J, Liu P.Rational Herding in Microloan Markets[J].Management Science.2012,58(5):892-912.

[9]James&Houston: What a Difference a Month Makes: Stock Analyst Valuations Following Initial Public Offerings[J].Jounal of Financial and Quantitative Analysis.March 2006.

[10]艾金娣.P2P 网络借贷平台风险防范[J].中国金融,2012(12):79-81.

[11]陈霄.民间借贷成本研究——基于P2P网络借贷的实证分析[J].金融经济学研究,2014(29):37-48.

[12]刘师媛.我国 P2P 网络借贷与小微企业融资成本研究[J].西南金融,2015(10):43-46.

[13]李佳伟.降低P2P网贷市场上小微企业融资成本的思路研究[J].经济问题探索,2015(2):147-190.

[14]刘云飞.P2P 网络借贷融资成本的影响因素研究[J].湖北经济学院学报,2015(7):46-47.

[15]蔡炎宏.P2P网贷平台的定价策略研究——基于垄断条件下的建模分析[J].投资研究,2014(4):4-15.

[16]张明哲.互联网金融的基本特征研究[J].区域金融研究,2013(12):13-16.

[17]陈虹.P2P 网贷行业利率定价模式研究[J].当代经济,2016(5):45-56.

[18]朱立铭,运乃东.我国 P2P 网络借贷风险防范研究[J].区域金融研究,2015(11):39-45.