我国系统重要性金融机构的评估与分析:以证券公司为例

2017-03-20夏婷闻岳春程天笑

夏婷,闻岳春,程天笑

(1.同济大学经济与管理学院,上海201804;2.国泰君安证券股份有限公司,上海 200120)

一、引 言

2007至2008年国际金融危机爆发前,全球主要经济体均奉行“太大而不能倒”的危机监管理念,即通过避免大型金融机构的倒闭来遏制风险的大范围扩散。但是国际金融危机的经验表明,系统性危机的源头与载体不再局限于传统的“太大而不能倒”的机构,那些网络关联性强、业务复杂性高、影响涉及面广的金融机构,同样可能将其内部的风险通过各种渠道传染到其他机构,进而危及整个金融与经济体系的稳定与安全。

面对系统性危机来源多样化的新特征,监管机构与学术界从功能主义的视角出发,客观权衡“太大而不能倒”监管理念的利弊得失,提出了“系统重要性金融机构(Systemically Important Financial Institutions,SIFIs)”的新概念。根据国际货币基金组织(International Monetary Fund,IMF)、国际清算银行(Bank for International Settlement,BIS)和金融稳定理事会(Financial Stability Board,FSB)的定义,SIFIs指在金融市场中承担了关键功能,其倒闭可能给金融体系造成损害并对实体经济产生严重负面影响的金融机构。进一步地,金融稳定理事会将SIFIs区分为系统重要性银行、系统重要性非银行金融中介、系统重要性基础设施等。

SIFIs的识别与评估是SIFIs监管的首要问题。2009年4月,伦敦G20峰会上,FSB整合 G20峰会、巴塞尔委员会 (Basel Committee on Banking Supervision,BCBS)、IMF和BIS的要求,提出了SIFIs的评估框架及监管措施。

对于资本市场而言,证券公司不仅是重要的中介机构,也是主要的机构投资者。伴随着证券行业创新发展的不断深入,证券公司业务规模不断扩大,业务复杂性也不断加深,证券公司的健康发展对资本市场发展具有举足轻重的影响。鉴于此,本文将根据我国证券公司的行业特征和发展动态,构建我国系统重要性证券公司的评估指标体系,并结合指标法和熵值法,考察系统重要性证券公司的动态特征。

二、系统重要性金融机构的评估动态与评估方法

(一)系统重要性金融机构的评估动态

SIFIs评估和监管框架是在国际金融监管组织推动下逐步完善的。2009年11月,FSB、IMF、BIS联合发布了评估SIFIs的指引,并协同多个国家、地区的实际情况,将规模性、可替代性、关联性作为评估SIFIs最重要的三个维度。由于各国、地区金融体系不同,金融机构的业务构成各异,该指引并没有区分不同行业的SIFIs评估,但银行被认为是最关键的SIFIs。2011年11月,G20峰会针对银行的独特性,提出了以定量为主、定性为辅的系统重要性银行的评估方法,将银行的规模性、复杂性、关联性、可替代性、活跃性作为评估指标。2013年7月,BCBS公布了更为完善的系统重要性银行评估方法,修订了可替代性指标以适应银行业的最新动态监管要求。2012年5月,国际保险监督协会(International Association of Insurance Supervision,IAIS)借鉴 FSB 和G20的指引和要求,制定了评估全球系统重要性保险机构的体系,在完善业务分类和风险定义的基础上,将保险机构的规模、全球业务活跃性、关联性、非传统业务、不可替代性作为评估的五大指标。根据此评估体系中的方法,2013年7月,FSB公布了9家具有国际影响力的系统重要性保险机构名单。对非银行非保险的全球SIFIs的评估方法也于2014年1月由国际证监会组织(International Organization of Securities Commissions Organization,IOSCO)发布,此方法将证券公司、财务公司、基金公司以及其它金融机构纳入SIFIs的评估监管体系内。

国际金融监管组织选用的指标法简单有效,能动态反映SIFIs变化,不仅符合金融监管组织出于维护金融稳定的监管需求,而且能提升公众参与监管的积极性,降低约束不足引发的道德风险。

我国金融机构目前处于分业监管、混业经营状态,就我国SIFIs的评估工作来看,金融监管部门对金融业的SIFIs评估、监管缺乏一致的组织框架。2011年5月,银监会颁布《中国银行业实施新监管标准的指导意见》,对银行业附加资本提出新要求的同时也提出适用规模性、复杂性、关联性、可替代性来评估系统重要性银行。随后,在2014年1月印发的《商业银行全球系统重要性评估指标披露指引》中,要求上一年年末调整后的表内外资产余额在1.6万亿元以上的商业银行从2014年起披露全球系统重要性评估指标。我国证券业的SIFIs评估工作尚处于初级阶段,还有许多工作需要推进。

(二)系统重要性金融机构的评估方法

评估SIFIs的方法可以分成两大类:市场法和指标法。市场法是利用金融机构的市场数据(多为股票价格、收益率),计算指标的波动数据来测度单个金融机构对市场风险的影响程度,以此作为其系统重要性程度的基准。根据对系统性风险定义的分解和实现方法的不同,常用的市场法有以下三种:条件在险价值法(CoVaR)、边际期望损失法(MES)、SRISK 法。

在VaR测度单个金融机构的尾部风险基础上,Adrian&Brunnermeier(2011)提出CoVaR,将系统性风险和陷入困境的金融机构的VaR值联系起来,测度出金融机构陷入困境时对其他金融机构或整个金融体系尾部风险的影响程度[1]。 MES 是 Acharya et al(2010)基于系统性预期差额(Systemic Expected Shortfall,SES)提出的测度金融危机中金融机构边际预期损失的方法,MES与权重结合便可计算出金融机构对系统性风险的贡献程度,进而作为识别系统重要性的依据[2]。在对MES扩展的基础上,Brownlees&Engle(2010)提出了更加注重实用性的SRISK法,结合金融机构的杠杆率和MES可计算出金融机构的SRISK值,从而衡量该金融机构的系统重要性程度[3]。三种方法在数据、指标选择上各有优劣,都可以考察金融机构在金融体系中的重要程度,但在解释系统性风险来源方面各有侧重。周强和杨柳勇(2014)采用上述三种方法评估了我国银行业的系统重要性后认为,CoVaR侧重银行个体风险对系统性风险贡献的影响,MES侧重了系统性风险中的市场风险部分,SRISK法则偏重银行的资产规模、杠杠率等个体层面因素的影响[4]。

指标法是依据FSB、IMF等国际金融组织的监管框架,设定一系列指标来识别SIFIs的范围。指标法的优点在于可操作性强,确定指标后再辅以权重便可计算出金融机构的系统重要性排名,缺点在于指标的选取有赖于经验和金融机构所处的行业特征。不过,在 FSB、IMF、BCBS、BIS、IAIS、IOSCO 等国际金融组织的推进下,识别SIFIs的指标得到了广泛一致的认可,并分别针对银行业、保险业、非银行非保险金融机构的不同特征形成了其各自的分级指标体系。

在我国的SIFIs识别研究中,张强和吴敏 (2011)、巴曙松和高江健(2012)、郭卫东(2013)运用指标法,对上市银行的系统重要性进行了评估,结果表明中国银行、中国工商银行、中国农业银行、中国建设银行皆处于系统重要性银行的第一层级中[5-7]。这与肖璞、刘轶和杨苏梅(2013),高国华和潘英丽(2011)运用CoVaR测度银行间的溢出效应和单个银行对银行体系风险贡献程度的结果是一致的[8-9]。

综上,在运用市场法和指标法对系统重要性银行评估的比较研究中可以看出,市场法是基于样本的市场数据,其所反映的样本信息有限,实现方法要假设样本市场数据的分布,而假设分布、对极端尾部条件的定义和样本数据区间的不同选择都会影响评估结果。另一方面,由于我国上市证券公司的数量较少、时间较短且规模差异较大,市场法只能评估部分上市证券公司风险,无法反映我国证券业的整体情况,评估结果并不理想,而基于财务报表的指标法以其稳定性、连续性在实际的监管操作过程中反而具有更高的实用价值。因此,本文采用指标法对证券业的系统重要性进行评估,以丰富对我国证券业的现有研究。

三、系统重要性证券公司的评估体系构建

(一)系统重要性证券公司的基本特征

IOSCO于2014年1月发布《非银行非保险全球系统重要性金融机构评估方法意见稿》(以下简称意见稿),文中提出了与银行、公司保持一致的方法来评估非银行非保险金融机构的系统重要性。2014年4月,中国证券业协会发布了《中国证券发展规划纲要2014-2020(讨论稿)》(以下简称纲要),提出了系统重要性证券公司应该具备“两大四高”特征,即规模大、影响力大,同行业关联性高、行业集中度高、综合化程度高、国际化程度高。

根据IOSCO意见稿和中国证券业协会纲要中的要求,参考巴曙松和高江健(2012)[6]、周强和杨柳勇(2014)[4]的研究,结合我国现阶段证券公司的实际情况,从以下五点描述我国系统重要性证券公司的基本特征。

(1)规模性。规模大、影响力大是证券公司系统重要性的重要特征。规模大意味着证券公司的总资产、管理客户的资产规模总量大,在行业内位居前列,其发生危机时引起的潜在损失高,对证券业的冲击也大;影响力大指证券公司的市场影响力大,在抗风险能力上具有稳定行业的作用,对金融稳定具有重大影响。

(2)关联性。金融机构的关联性是风险传染的重要渠道,陷入困境的证券公司会通过金融网络将风险传染至其他金融机构,从而威胁到金融体系的稳定。关联性表现为与其他金融机构业务合作密切、资金往来频繁、分支机构数量众多等。参照银行业的评估体系,选取金融机构间资产、金融机构间负债和杠杆率来表征关联性。

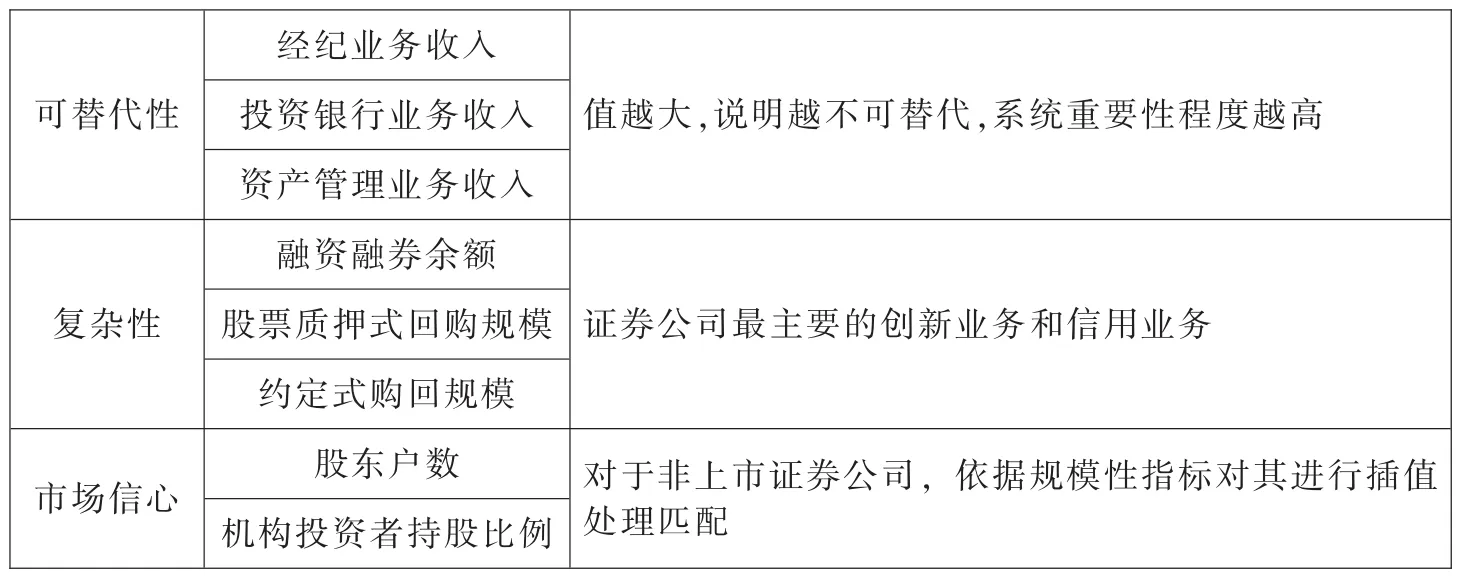

(3)可替代性。证券公司的可替代性表现为其作为资本市场服务中介时的业务规模,其核心业务规模越大、市场份额越高,意味着该证券公司的可替代性越低,越具有系统重要性。选取证券经纪业务收入、投资银行业务收入、资产管理业务收入来表征证券公司的可替代性,数值越高,可替代性越低。

(4)复杂性。对证券公司而言,复杂性表现在业务的创新上,业务类型或组织结构越复杂,其陷入困境时对其他金融机构或对整个资本市场的冲击也就越大。选取证券公司融资融券规模、股票质押式回购规模和约定式购回规模等创新型业务来表征复杂性。

(5)市场信心。SIFIs的国际监管框架还包含金融机构的全球影响力指标,我国证券公司的国际化程度还很低,因此借鉴Bramer和Gischer(2012)研究[10],将市场信心纳入评估SIFIs的指标体系中去。参考学者对银行业的处理方式,选取证券公司的股东数和机构持股比例作为市场对证券公司的信心程度,股东户数可反映证券公司陷入困境时对社会影响的波及范围,机构持股比例可反映市场成熟投资者对证券公司的盈利预期和信心程度。

(二)确定指标和权重

根据SIFIs的国际监管框架,选择规模性、关联性、可替代性、复杂性、市场信心这五方面作为一级指标,结合我国系统重要性证券公司的特征和数据的可得性,确定二级指标,具体的评估指标如表1所示。

表1 系统重要性证券公司的评估指标

本文采用熵值法来确定各项指标的权重。在信息理论中,熵是对不确定性的度量,因此,某个事件的随机性可以通过指标的离散程度、熵的特性来判断。指标的离散程度大,其对总指标的影响就越大,权重也就越高。与其他权重赋值方法相比,熵值法更加客观、科学,减少了人为赋值的主观性。假设有m个证券公司,n个二级指标,第i个证券公司第j个指标的原始数据值为Xij,计算权重的步骤:

(1)标准化指标。为了消除二级指标由于单位不统一引起的误差,采用极差法(Min-Max Standardized Method)进行标准化,标准化后的值为xij,则

(2)计算指标差异系数。先计算二级指标的熵值,而后根据熵值计算差异系数,

其中,ej为第j个指标的熵值;gj为差异系数,数值越大,说明在整个评估体系中,该指标占用的权重应该越大。

(3)确定指标权重。wj为二级指标在总评估中的权重系数,则

最后,根据指标和熵值法计算出的权重可计算出第i个证券公司的系统重要性证得分si,则

(三)选取样本

以证券公司公布的2015年财务报表为基准,选取沪深交易所上市的23家、香港交易所上市的3家、以及虽没有上市但总资产排在前35的14家,总共40家证券公司①。40家样本公司占证券业总资产的83.53%,净资本的83.56%,营业收入的80.18%,足以覆盖证券业的系统重要性情况。数据来源为Wind、国泰安数据库。

参考现有文献中的处理方式,根据总资产规模,对未上市的14家证券公司的股东户数、机构投资者持股比例两个指标进行均值式插值处理。除此之外,约定式购回交易自2013年开通,投资者参与度不高,交易并不活跃,尤其在2015年上半年,交易频率非常低,达披露要求的交易只有7笔,其他小规模、未达披露要求的交易数据无从获得。由于大部分证券公司没有此项数据,因此只保留融资融券规模、股票质押式回购规模复杂性的两项二级指标。

四、系统重要性证券公司的评估结果和聚类分层

(一)评估结果

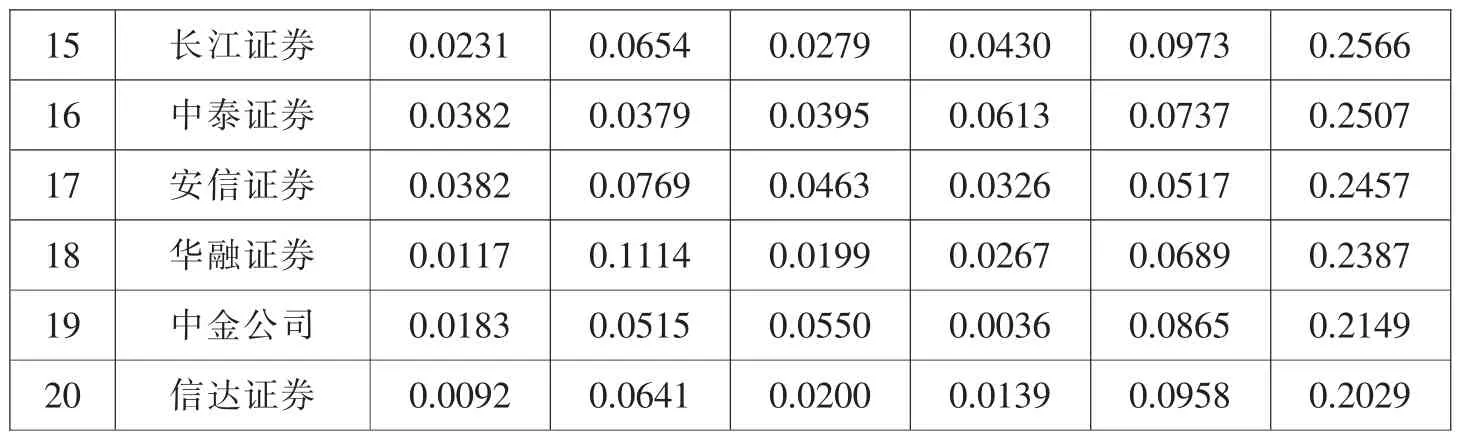

根据前文的评级指标和公式,可计算出40家证券公司的系统重要性得分,表2列出了总分排名前20的证券公司得分及各项指标具体情况。可以看出,证券公司的系统重要性得分与规模性的相关性非常高,得分最高的的中信证券规模性排名第一。FSB认为规模是银行系统重要性的最关键特征,巴曙松和高江健(2012)[6]、赵海蕾等(2015)[11]运用指标法测度 SIFIs 的结果也显示,规模是影响SIFIs排名最主要的因素。

表2 2015年证券公司系统重要性评估前20家

表3 五大指标与得分之间的相关系数

为了更好地识别各指标与得分之间的相关性,计算了各指标和得分的相关系数,以找出在系统重要性监管时最需要关注的几个指标。从表3中可以看出,证券公司的系统重要性得分与规模性的相关性最高,相关系数高达0.9610,其次是可替代性和关联性,体现了SIFIs“大而不倒”、“太关联而不倒”的负外部性特征。可替代性与规模性的相关性也很高,这与我国证券公司主营收入中以经纪、投资银行、资管三大业务为主相关,在2015年,证券业这三大业务收入占比均值高达66%。证券业的业务创新不够、业务同质性高也是其中原因之一。规模性与可替代性、关联性、复杂性间的高相关系数,说明证券公司的规模变大时,其他指标值也增大,系统重要性得分也增大。

(二)聚类分层

与我国银行业四大国有银行独大的状况不同,证券业呈现出不一样的行业分层特征。为了识别系统重要性证券公司以及可能发展成为系统重要性的证券公司,采用系统聚类对样本进行分层分析②,将20家证券公司分为系统极为重要性、系统重要性、系统相对重要性、潜在系统重要性四大类,结果见表4。

表4 2015年20家证券公司聚类分层情况

在第一类系统极为重要性证券公司中,仅有中信证券一家,且得分数值与第二类系统重要性证券公司保持一定距离,除了复杂性,中信证券其他4项一级指标均位列第一;除杠杆率、经纪业务收入、机构持股比例之外,其他10项二级指标也均列第一,这说明中信证券在保持规模优势时其他方面也均衡发展。

在第二类系统重要性证券公司中,海通证券、国泰君安、华泰证券、广发证券得分差距不大,一级指标和二级指标高低互现,说明这四家证券公司在行业中所处地位相近,业务竞争激烈。在第三类系统相对重要性证券公司中,申万宏源由于合并重组在规模性、可替代性上后来居上,其他4家证券公司各具优势,中国银河、国信证券在创新型业务上领先,招商证券凭借上市时间长在市场信心指标上排名靠前,光大证券发展全面且均衡。在第四类潜在系统重要性证券公司中,出现了3家未公开上市的公司(中泰证券、华融证券、信达证券),这3家证券公司可能会随着证券业的快速发展注资上市,成为系统相对重要性证券公司。东方证券由于上市年限短,股东户数和机构持股比例都被低估,排名偏低,预计在后续评估中排名将会提高。

样本中另外20家证券公司,其规模处于行业中间水平,业务份额和市场占有率处于竞争最为激烈的区间,对此类证券公司的监管应重在对其业务操作的合规性方面,谨防其出于抢占市场份额的竞争目的,而又由于公众关注度不高出现违规性操作,成为资本市场系统不稳定性的来源。

五、系统重要性证券公司的动态分析

(一)动态排名分析

为了动态评估系统重要性证券公司,我们选取前几年的数据进行对比分析。由于融资融券于2010年试点,首批试点证券公司只有6家;股票质押式回购于2013年试点,首批具有营业资格的公司只有9家;综合2015年总得分、规模性、数据可得性,我们选取了2015年评估中排名前20的证券公司,计算其2012-2014年的系统重要性情况,以分析近3年来证券业的动态变化。由于部分证券公司上市时间晚,无法获得计算市场信心指标所需数据,因此只计算了4项指标。为了保持一致性,我们也对2015年不包含市场信心的得分重新计算。

表5 2012-2015年前10家系统重要性证券公司

注:(1)2015(5)是综合规模性、关联性、复杂性、可替代性、市场信心5大指标的排名,2015(4)是不包含市场信心的4大指标的排名;(2)2012年、2013年、2014年均为不包含市场信心指标的排名。

表5列出了2012-2015年排名前10的系统重要性证券公司。中信证券连续排名第1,成为近四年来最为重要的系统重要性证券公司,从各分项指标中可以看出,中信证券在规模性、可替代性上都占有绝对优势地位,这也是中信证券的资产规模和业务规模所决定的。在2012-2015年,海通证券、国泰君安、华泰证券、广发证券稳居证券业第2-5名,而从具体指标来看,海通证券发展均衡,不同时期发展重点不同,2012-2015年分别在可替代性、规模性、复杂性、关联性具有相对优势;国泰君安则相对稳健,具有规模优势,复杂性得分不高,创新业务、信用业务规模不及其他三家;广发证券规模性一直高于华泰证券,而复杂性上华泰证券则一直高于广发证券,关联性、可替代性上两者则不分上下,这说明广发证券具有规模优势,其总资产、净资本绝对值也一直大于华泰证券,而在创新业务上华泰证券则更具优势,其在融资融券交易、股票质押式回购交易的规模在2012年、2014年、2015年均高于国泰君安。

国泰君安和海通证券以规模性取胜,而华泰证券和广发证券则比较注重新业务的挖掘,在2014年和2015年大力发展了融资融券、股票质押式回购等信用业务。在2015年,广发证券和华泰证券的融资融券余额规模分别为753.31亿元和660.82亿元,高于海通证券(606.59亿元)和国泰君安(651.84亿元);在股票质押规模上,华泰证券(136631.85亿元)和广发证券(114300.42亿元)也都远高于国泰君安(71719.44亿元),略低于中信证券(158688.79亿元)。值得注意的是申万宏源的排名,由前3年的第10上升到2015年的第6,这是因为申万宏源于2015年由原先的申银万国吸收合并宏源证券而成,在规模、业务等方面有了快速提升。其他4家证券公司也各具优势,皆为系统重要性证券公司。

(二)动态聚类分析

同样,采用组间连接、欧式平方距离的系统聚类法对2012-2015年前10家系统重要性证券公司进行聚类分层,结果见图1。中信证券一直处于系统重要性的第一层级中,在2012-2014年,国泰君安和海通证券处于第二层级中,其他7家证券公司在层级数不同时聚类情况也不同。2012年和2013年,中信证券、国泰君安和海通证券三家独大。2014年和2015年,广发证券和华泰证券缩小了与第二层级的距离,逐步加入系统重要性的第二层级中。进入前10的其余5家证券公司,组间距离相差不大,各项指标均衡,是我国证券行业的中坚力量。

综合看来,规模性是系统重要性排名的重要决定因素,关联性和可替代性对总得分具有重要影响。排名前10的证券公司大多为首批综合类证券公司,其成立时间久、经营范围广、市场占有率高、业务创新能力高、机构设置复杂,在客户资源和网点分布上具有绝对优势,这也是他们普遍在系统重要性评估中排名靠前的原因。

图1 2012-2015年前10家证券公司的系统聚类情况

根据《证券公司分类监管规定》,证监会根据审慎监管的需要,以证券公司风险管理能力为基础,结合市场竞争力和合规管理水平,每年对证券公司进行综合评价,并给证券公司评级。表6整理了2012-2015年进入过排名前10的证券公司的评级情况。采用指标法识别系统重要性证券公司与我国现有的证监会对证券公司评级分类具有一致性,可作为金融事前监管的重要参考。

表6 2012-2015年11家证券公司评级

对比可以看出,除了光大证券2014年的C级(受2014年“816乌龙指”事件影响)、2015年的A级和海通证券2013年的A级 (受2013年4月因OTC产品程序违规被证监会处罚影响),评估排名前10的证券公司在证监会的分类监管中全部为AA级(现有的最高层级)。这些证券公司在保持系统重要性的同时在风险控制、财务稳健、合规经营上保持了一定的优势。证监会的分类监管注重证券公司合规经营、财务稳健和风险控制的整体状况,尤其是业务操作的合规性,而在对SIFIs监管框架下的规模性、关联性、可替代性、复杂性、全球性5个维度上反映不足。仅仅以证监会的监管分类不足以反映中国证券业的发展动态,也难以满足金融机构系统重要性的事前监管需求,以指标法为主的系统重要性证券公司评估可以作为证监会进行事前监管的重要参考。

(三)动态关联性分析

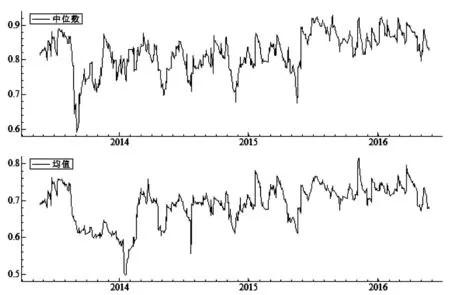

金融机构间的动态相关系数是监测机构间关联性的有效指标。在识别出系统重要性证券公司后,运用DCC-GARCH模型计算出系统重要性证券公司两两间的动态相关系数,以分析证券业内部的风险关联度变化。

图2 10家证券公司动态相关系数走势

限于上市证券公司样本及期限,选取了2015年排名前20且在2013年5月23日前上市的10家证券公司,共734组样本,估计两两上市证券公司股票收益率之间的动态相关系数,并计算总体的均值和中位数,以反映证券业个体间的关联性动态变化,动态相关系数走势见图2。在样本期间,动态相关系数相对平稳但呈增长趋势,均值在0.4985和0.8151间波动,中位数在0.5911和0.9270间波动。均值和中位数逐渐变大的趋势说明证券业内机构间动态关联性增强,机构间波动率溢出效应增强,证券公司内部传染性风险有所上升。在当前金融业务交叉、业务类型多元化的背景下,在识别出系统重要性证券公司后应对机构间的关联性有所警惕,差别化监管系统重要性与非系统重要性证券公司,以防范由于行业内波动率溢出引发的跨行业、跨市场风险蔓延。

六、总 结

资本市场系统稳定性涉及多个层次,本文对系统重要性证券公司了进行了动态评估。本文以2015年的40家证券公司为评估对象,参考SIFIs的国际监管框架和我国证券业协会对证券公司的自律性要求,构建评估指标体系,运用熵值法评估了我国证券业SIFIs。并对比分析了2012-2015年在系统重要性评估中排名前10的证券公司的特征和发展动态。除此之外,还计算了证券业SIFIs中的10家上市公司两两之间的动态相关系数。研究发现:中信证券一直是系统极为重要证券公司,海通证券、国泰君安分列其后;规模性、关联性是决定其系统重要性的关键因素,体现了SIFIs“大而不倒”、“太关联而不倒”的负外部性;证券业具有规模差异大、业务多元化程度低、业务竞争激烈等特点;系统重要性证券公司间的波动关联度提高,机构间风险溢出效应增强,应警惕证券业内部的风险传染。

资本市场发展迅速,金融监管要求也应时而变,监管当局应当综合多种方法和多类信息来识别影响金融稳定的SIFIs。2008年次贷危机的演变历程表明,金融机构间的相互关联在金融市场动荡的形成、累积与扩散过程中均起到了重要的助推作用。

根据本文的评估方法和结果,在资本市场系统稳定性的评估中,应该将系统重要性金融机构,尤其是系统重要性证券公司纳入市场系统稳定性的评估范围中,从市场参与主体层面监测影响系统稳定性的因素。

注释:

① 样本为中信证券、海通证券、国泰君安、广发证券、华泰证券、招商证券、中国银河、申万宏源、国信证券、光大证券、东方证券、方正证券、兴业证券、长江证券、中金公司、东吴证券、东北证券、东兴证券、国元证券、西南证券、西部证券、国金证券、国海证券、山西证券、太平洋证券、中原证券、中信建投、中国中投、中泰证券、安信证券、平安证券、财通证券、华融证券、信达证券、浙商证券、华西证券、中银国际证券、长城证券、渤海证券、国开证券。其中,后14家为未上市证券公司,安信证券是国投安信的全资子公司,国投安信于2015年10月29日由纺织业变更为资本市场服务业,所以在上市证券公司样本中不包括国投安信,将安信证券列为未上市证券公司一类。

② 采用组间连接法,距离计算为欧式平方距离,经过9步聚类而得。

③ 在2013年,光大证券排名第10。

④ 2013年5月22日为中国银河在香港交易所上市日,10家证券公司为中信证券、海通证券、广发证券、华泰证券、招商证券、中国银河、光大证券、兴业证券、方正证券、长江证券。样本期间为2013年5月22日-2016年5月24日。

[1]Adrian T, Brunnermeier M K.CoVaR[R].National Bureau of Economic Research, 2011.

[2]Acharya V V, Santos J, Yorulmazer T.Systemic risk and deposit insurance premiums[M].Federal Reserve Bank of New York,2010.

[3]Brownlees C T, Engle R.Volatility, correlation and tails for systemic risk measurement[J].WP NYU-Stern,2010.

[4]周强,杨柳勇.论中国系统重要性银行识别——市场模型法还是指标法[J].国际金融研究,2014(9):70-79.

[5]张强,吴敏.中国系统重要性银行评估:来自 2006-2010年中国上市银行的证据[J].上海金融,2011(11):39-42.

[6]巴曙松,高江健.基于指标法评估中国系统重要性银行[J].财经问题研究,2012(9):48-56.

[7]郭卫东.中国上市银行的系统重要性评估——基于指标法的实证分析[J].当代经济科学,2013(2):28-35.

[8]肖璞,刘轶,杨苏梅.相互关联性,风险溢出与系统重要性银行识别[J].金融研究,2013(12):96-106.

[9]高国华,潘英丽.银行系统性风险度量——基于动态CoVaR方法的分析[J].上海交通大学学报,2011,45(12):1753-1759.

[10]BrämerP, GischerH.Domestic systemically importantbanks: an indicator-based measurement approach for the Australian banking system[M].Univ., Faculty of Economics and Management,2012.

[11]赵海蕾,金德环,崔冬冬.我国证券业系统重要性机构评价研究——构建符合我国信息披露国情的指标评价体系[J].价格理论与实践,2015(8):88-90.