大学生商业医疗保险需求及购买意愿分析

2017-03-09王惠军师文单艾菲安妮

王惠军+师文+单艾菲+安妮

【摘要】在较大的学习和就业压力下,当代大学生面临的风险呈现出多样性和复杂性的特征。目的:满足大学生多层次的医疗保险需求,维护大学生群体的切身利益。方法:分层抽样进行问卷调查,采用SPSS16.0进行数据录入与统计分析。结果:大学生购买商业医疗保险的意愿与年级、学科、生源地、保险险种等因素有一定联系。结论:在提高大学生保险意识的同时保险公司应加大宣传企,建立良好的企业形象,科学进行市场细分,积极开发合适产品,重视保险队伍的建设。

【关键词】大学生 商业医疗保险 需求 购买意愿

一、研究背景

近年来随着我国教育体制的不断深化,逐步建立起现代大学制度,大学生数量呈递增趋势。根据2016年4月7日教育部发布的《中国高等教育质量报告》显示,2015年中国在校大学生规模达3647万人(其中普通高校本专科2625万人),居世界第一。然而,大学生面临着较大的学习和就业压力,面临的风险也呈现多样性和复杂性的特征[1]。因此建立并完善大学生保障体系是迫切需要的,其中大学生的医疗保障体系是非常重要的一部分。2008年国务院办公厅颁布《关于将大学生纳入城镇居民基本医疗保险试点范围的指导意见》,明确将大学生纳入到城镇居民基本医疗保险试点范围。为了满足大学生更高层次的医疗服务需求,大学生医疗保险应该以社会医疗保险为基础,商业医疗保险为补充,二者互相结合、协调发展[2]。

通过调查在校大学生对现行的大学生医疗保险政策的了解情况、现行大学生医疗保险的满意度以及购买商业保险的意愿,可以更好的了解目前商业保险在大学生群体中的现状,解决大学生的医疗保险问题,提高大学生的保险意保障大学生的身体健康。

二、调查基本情况

(一)调查情况

本次調查于2016年5月底展开调查。调查对象是江苏大学在校的各年级本科生及研究生。根据学生年级进行分层抽样,被调查者填写《大学生商业医疗保险需求及购买意愿调查问卷》。调查内容包括两部分:大学生个人基本情况和大学生商业医疗保险需求及购买意愿。共发放1000份调查问卷,回收有效问卷969份,有效回收率96.90%。采用SPSS16.0进行数据录入与统计分析。

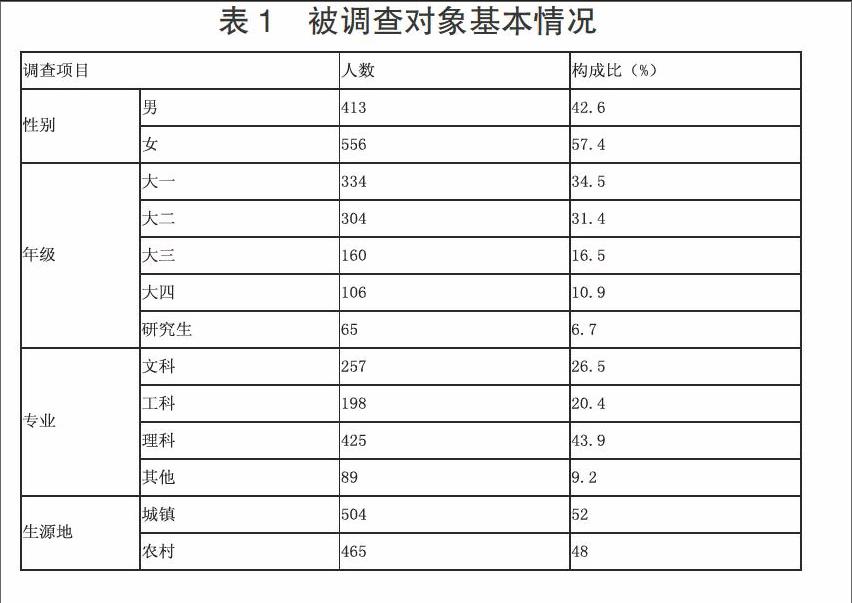

1.调查对象一般情况。本次调查中通过本科生904人(其中大一334人、大二304人、大三160人、大四106人),研究生65人;男生413,女生556人;城镇504人,农村465人。各项数据的分布均符合一般规律(见表1)。

表1 被调查对象基本情况

■

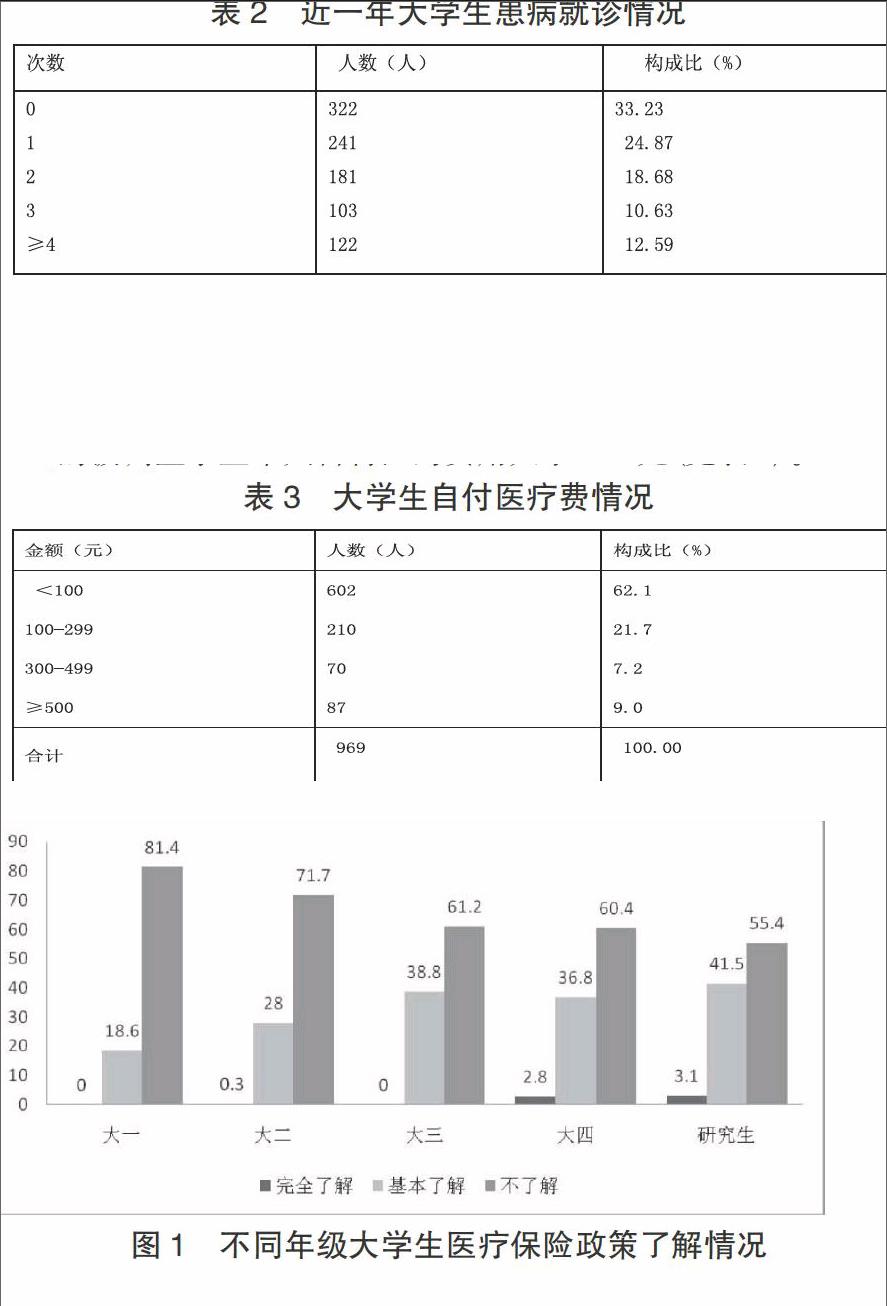

2.就诊情况。本次调查中大学生近一年内去校医院和校外医院就诊经历的人数占总人数的67%,说明大部分学生的健康都或多或少都会出现问题。在因病就诊的学生中,就诊次数为1次、2次、3次、4次及以上的学生人数占总就诊人数的比例分别为24.87%、18.68%、10.63%、12.59%(见表2)。

表2 近一年大学生患病就诊情况

■

3.大学生自付医疗费用情况。62.1%的被调查大学生个人自付医药费用小于100元,21.7%的被调查学生个人自付医药费用在100~299元,7.2%的被调查学生个人自付医药用在300-499元,9.0%的被调查学生个人自付医药费用大于500元(见表3)。

表3 大学生自付医疗费情况

■

(二)大学生商业医疗保险购买意愿

1.对现行的大学生医疗保险政策的了解情况。对于自己目前所享受的大学生医疗保险政策,0.62%的学生表示完全了解,28.38%的学生表示基本了解,71.00%的学生表示不了解。可见有大多数的学生平时并不关注和自身利益紧密相关的医疗保险政策,而各所高校对于学生医疗保险的宣传工作也不到位。

第一,不同年级学生对大学生医疗保险政策的了解情况。不同年级学生对大学生医疗保险政策的了解情况(见图1),高年级学生了解医保政策的比例较高。

■

图1 不同年级大学生医疗保险政策了解情况

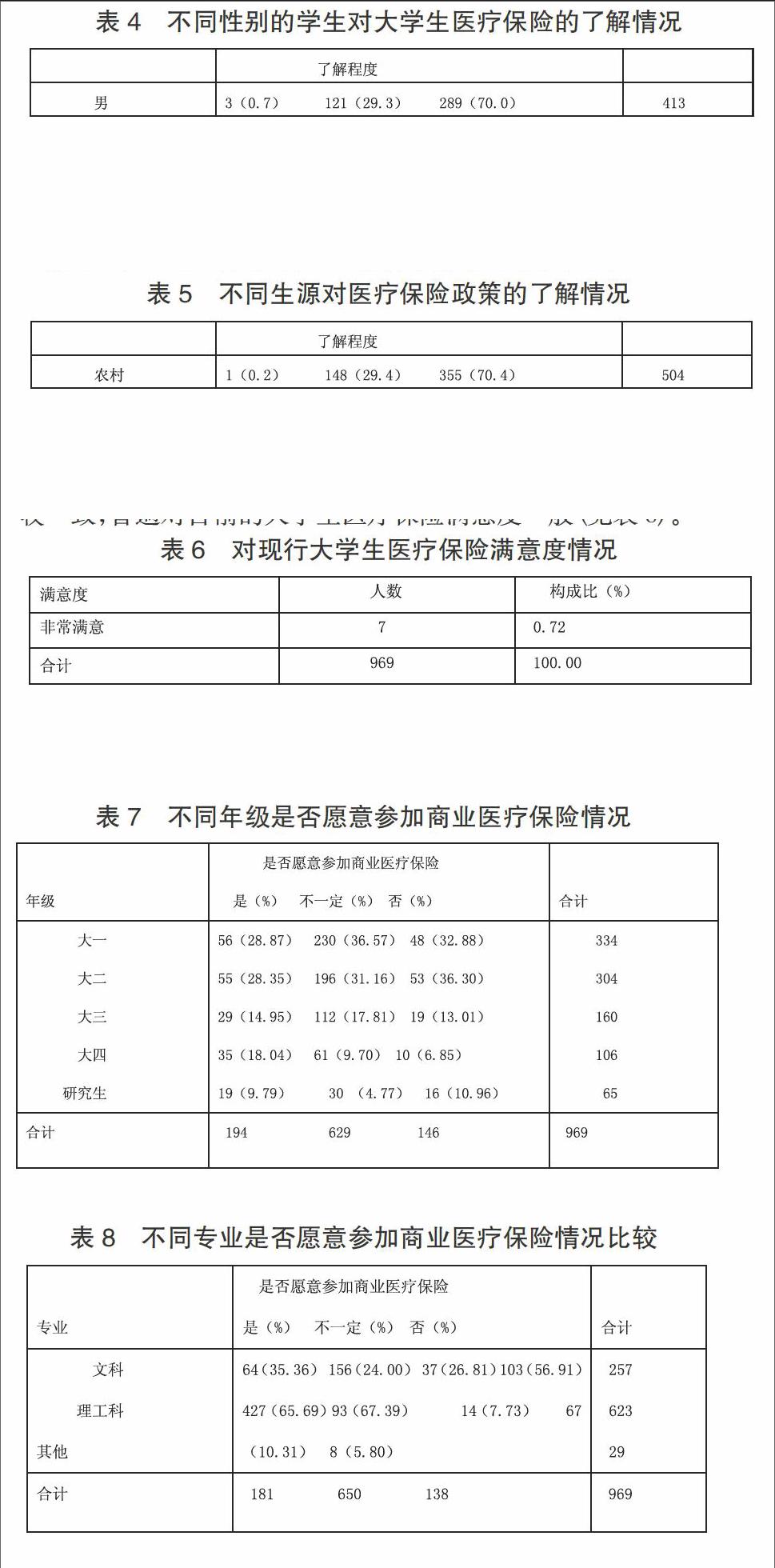

第二,男女学生对大学生医疗保险政策的了解情况。男女学生对大学生医疗保险政策的了解情况(见表4)。

表4 不同性别的学生对大学生医疗保险的了解情况

■

对两组数据进行比较,χ2=0.137,p=0.934>0.05差异不具有统计显著性,可以认为男女学生的医疗保险政策知晓率差别不大。

第三,不同生源学生对大学生医疗保险政策的了解情况。不同生源学生对大学生医疗保险政策的了解情况(见表5)。

表5 不同生源对医疗保险政策的了解情况

■

对这两组数据进行比较,χ2=3.509,p=0.173>0.05差异不具有统计显著性,可以认为家庭所在地和医疗保险政策知晓率没有联系。

2.大学生商业医疗保险购买意愿。第一,对现行大学生医疗保险的满意度。问及对现行大学生医疗保险的满意度时,有0.72%非常满意,有17.13%满意,有69.35%一般,有9.80%比较不满意,有2.89%表示非常不满意。可见受访者对大学生医疗保险的认同度比较一致,普遍对目前的大学生医疗保险满意度一般(见表6)。

表6 对现行大学生医疗保险满意度情况

■

第二,是否愿意参加商业医疗保险。问及是否愿意参加商业医疗保险时,有20.23%的学生回答愿意,15.07%的学生表示不愿意,有64.71%的学生表示不一定。这表明有一部分学生的保险意识并不强。

第三,不同年级学生参加商业医疗保险意愿。从人数构成比来看低年级学生愿意参加商业医疗保险人数的百分比稍稍多于高年级学生(见表7)。

表7 不同年级是否愿意参加商业医疗保险情况

■

将各年级数据进行比较,χ2=10.311,P=0.036<0.05,差异具有统计显著性,可以认为各年级参与商业医疗保险意愿有差别,低年级学生比高学生更愿意缴费参加商业医疗保险

第四,不同学科学生参加商业医疗保险意愿。将文科专业与理工科专业参保意愿情况进行比较(见表8)。

表8 不同专业是否愿意参加商业医疗保险情况比较

■

统计结果显示χ2=7.348,P=0.007<0.05,差异具有统计显著性,可以认为这两个专业参与商业医疗保险意愿有差别,理工科比文科学生更愿意缴费参加商业医疗保险。

第五,不同生源学生参加商业医疗保险意愿。对城镇和农村学生参保意愿情况进行比较(见表9)。

表9 不同生源参加商业医疗保险意愿比较

■

统计结果显示χ2=0.537,P=0.464>0.05,差异不具有统计学意义,可认为来自农村与来自城镇的学生参与商业医疗保险意愿没有差别。

第六,学生参加保险险种意愿。对于有意愿参加的保险险种的调查,有53.56%的学生选择住宿生财产损失保险,25.80%选择第三方的侵权责任保险,50.46%选择因疾病或意外造成的修学费用保险,69.45%学生选择住院医疗保险,72.34%选择重大疾病给付保险,48.50%学生选择安康保险医疗保险(见图2)。

■

图2 学生参加保险险种意愿

3.大学生认为合适的补充性商业医疗保险的参保费。补充性商业医疗保险的保费金额数量和可接受人数呈明显的负相关关系。由于大学生在经济上不独立,主要的经济来源是父母,并且有一定数量的贫困学生存在。因此保险费用金额越高,能够接受的学生人数就越少(见图3)。

■

图3 学生认为合适的参保费用

4.大学生认为合适的门诊和住院医疗费用的报销比例。学生认为合适的门诊费用和住院费用的报销比例都为80%以上。门诊费用和住院费用的报销比例和可接受人数呈正相关关系,费用报销比例越高,可接受的人数就越多。大部分学生认为80%以上的报销比例是合适的,这说明大学生都希望能够享有较高程度的医疗保障水平(见图4)。

■

图4 大学生认为合适的门诊和住院商业医疗保险报销比例

三、建议

(一)加大保险宣传力度

根据本研究结果显示,目前大学生仍有将近71%的大学生不了解大学生医疗保险政策,而缺乏购买意愿,因此学校和保险公司也应该加强宣传,可以考虑通过专业网站、短信息服务中心等宣传介绍大学生商业医疗保险产品的特点和购买指南,保险公司也可定期到大学举办有关保险知识的讲座,提高学生的保险意识,积极鼓励和引导有条件的学生参加商业医疗保险,以分散重大疾病和意外伤害风险。

(二)科学进行市场细分

根据本研究结果显示,低年级,家庭居住在农村的大学生购买商业医疗保险最多,因此要以大学生总体特征为细分标准去对大学生分群,市场细分也要考虑大学生的风险水平。针对不同分群的大学生,可推出多样化的商业医疗保险产品,根据本研究结果显示,愿意参加学生住院医疗保险和重大疾病给付保险的学生最多,此类保险更有市场价值。并对大学生进行一定的引导,根据大学生自身的实际情况自由组合保险产品,不仅满足游客的个性化需求,而且可以大大提高企業的经济效益。

(三)积极开发合适产品

根据本研究结果显示大学生认为合适的补充性商业医疗保险的参保费用为40~59元,合适的门诊费用和住院费用的报销比例都在80%以上。由于商业医疗保险费用往往比较高,部分学生并不愿意购买。保险公司应该充分调研,参考大学生的可接受参保费用和报销比例,开发适合大学生的商业医疗保险。

(四)重视保险队伍建设

加强企业本身的形象建设是保险企业立身的基础之一,保险企业是服务性企业,并且保险企业在收取保费之后付出的是对顾客将来的承诺。大学生风险的防范都建立在此承诺之上,所以保险企业的形象和信誉特别重要。在此次的调查中,我们就发现很多大学生对商业医疗保险满意程度为一般,对保险企业来讲,除了加强宣传之外,更重要的是内在形象建设。提高公司的服务质量,同时健全企业人才管理体制,加强保险营销队伍诚信建设,提高大学生对商业医疗保险满意程度。

四、结语

通过大学生商业医疗保险需求及购买意愿的研究分析,可以得知大学生购买商业医疗保险的意愿与年级、学科、生源地、保险险种等因素有一定联系。我们可以得出以下结论,一方面,作为大学生群体没有过多的经济来源,可以更好的挖掘潜在的客户。因此,提高大学生的保险意识,在今后的保险客户中将会展现出群体的实力[3]。另一方面,保险公司加大宣传企,建立良好的企业形象,科学进行市场细分,积极开发合适产品,重视保险队伍的建设。当代大学生面临着众多的机遇与挑战,需要保险行业的发展,为大学生提供较大的保障。大学生提高自我保护和保险意识的同时保险行业也应加大对大学生群体的服务意识,更好地促进保险业的发展。

参考文献

[1]大学生购买商业医疗保险影响因素研究—基于汕头市大学生的抽样调查分析[J].华南理工大学学报,2015

[2]寇有芳,贾书敏.从大学生医保的推行探究当代大学生保险意识——以武汉市六大高校为例[J].湖北经济学院学报(人文社会科学版),2011(3).

[3]唐叶梅,杨士斌,纳慧.大学生商业保险的现状的研究分析—基于北方民族大学的调查[J].时代金融,2014(3).

作者简介:王惠军(1968-),男,硕士,研究方向:商业医疗保险;师文,硕士,江苏大学,研究方向:医疗保险政策研究;单艾菲,江苏大学在读硕士,研究方向:医疗保险;安妮,江苏大学在读硕士,研究方向:医疗保险。