从校园网贷消费行为探索校园贷市场的建设

——基于南宁市大学生的调查

2017-03-08唐德琳

唐德琳

柳铁一中

校园网贷是指网贷公司面向在校学生开展的贷款业务,一度深受在校学生的欢迎。但也暴露出了许多问题,出现了暴力催款、裸条贷款、高利贷等,迫使贷款学生走上了绝路,引起了社会的高度关注。为此,银监会、教育部等三部委于 2017 年5月下发了《关于进一步加强校园贷规范管理工作的通知》(银监发[2017]26号),要求一律暂停网贷公司开展校园贷业务,并着手推进商业银行和政策性银行进入校园贷市场,以满足合理的校园消费需求。本文通过南宁市校园网贷消费行为的调查分析,旨在为即将推进银行进入校园贷市场提供一些建议。

一、校园网贷消费行为的调查分析

由于南宁市高校数量和学生数量在广西最多,因此选择南宁市高校的在校生进行校园网贷的问卷调查,调查结果具有一定的代表性。问卷调查于2017年5月9日借助于问卷星发起调查,同时利用微信、QQ等网络方式发动南宁市高校的在校生填写问卷,截止27日共收回有效问卷327份。在有效问卷中,调查对象年龄为 18-22岁,其中男生 150 人,占 45.87%%;女生 177人,占 54.13% 。年级方面分布都较为均匀,大一 78人,占 23.85%;大二 88 人,占 26.91%;大三88人,占26.91%;大四73人,占22.32%。以下为问卷调查的结果与分析。

(一)校园网贷的用途

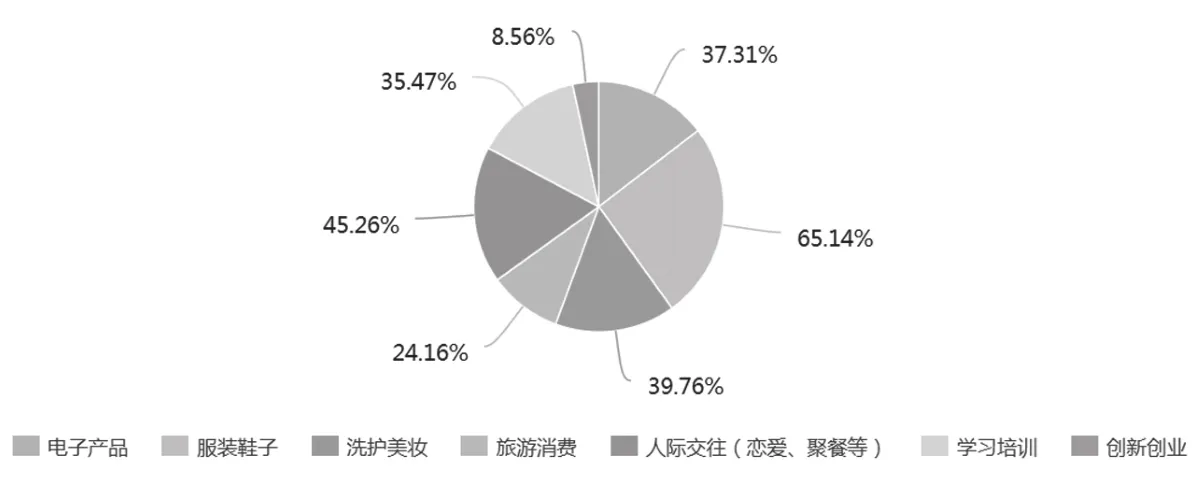

调查数据显示,大学生网贷用于购买数码电子产品、购买服装鞋子、洗护美妆、旅游消费、人际交往(恋爱、聚餐等)、学习培训和创业。其中,用于购买服装鞋帽生活必须品的比例最高,达65.14%;用于交友等人际交往的比例次之,为45.26%;用于洗护美妆、数码电子产品、学习培训这三项的比例为35%~39.76%;用于旅游消费的比例为24.16%;用于创新创业的比例最低,只有8.56%(见图1)。表明高校学生网贷大部分用于消费,少部分用于学习培训,极少用于创业。

(二)校园网贷的额度

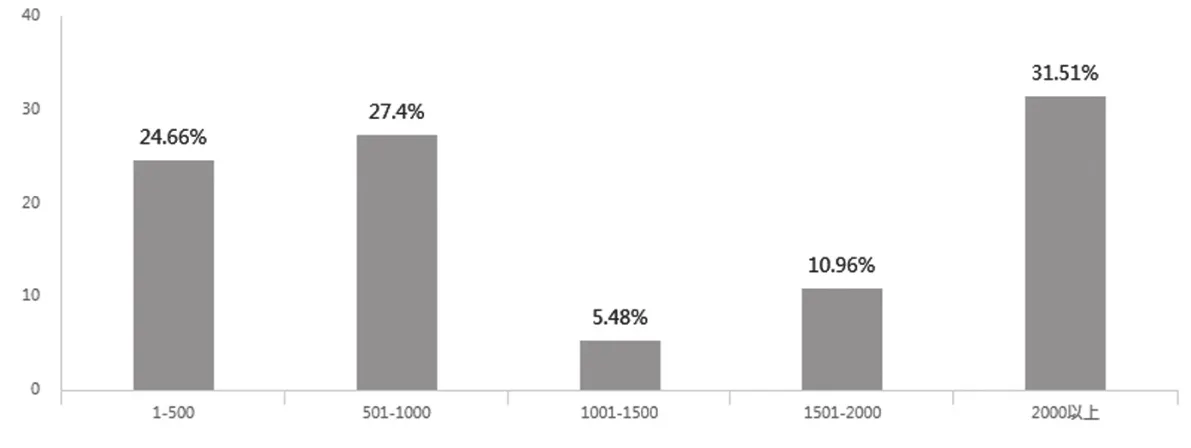

图2显示,校园网贷的额度主要处于500元以下、500-1000元、2000元以上三个区间,比例分别为24.66%、27.4%和31.51%。其中,借贷额度在500元以下、500-1000元两个区间的比例合计有52.04%,表明约一半的学生借贷的数额并不大,但也有31.51%的学生借贷额度较高,达2000元以上。

(三)校园网贷还款途径和还款压力

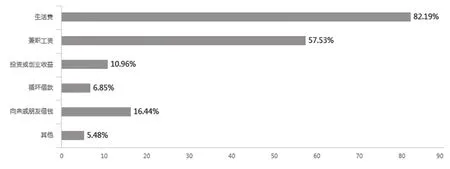

在还款途径方面,大学生会最常用的方法是使用生活费和兼职收入来还款,此外也有学生通过投资创业、向亲朋好友借款、循环借款等方式。图3显示,82.19%的学生使用自己的生活费进行还款,57.53%的学生利用课外兼职的收入来还款,10.96%的学生通过投资创业获得的收益还款,这些还款来源于学生拥有的收入,还款基本有保证。但16.44%和6.85%的学生分别使用向亲朋好友借款和循环借款,虽然解决了暂时的网贷还款,但并不能解决最后的还款!特别是循环借款,控制不好,就会越贷越多,导致无力偿还。

图1 校园网贷的用途

图2 校园网贷的额度

图3 校园网贷的还款途径

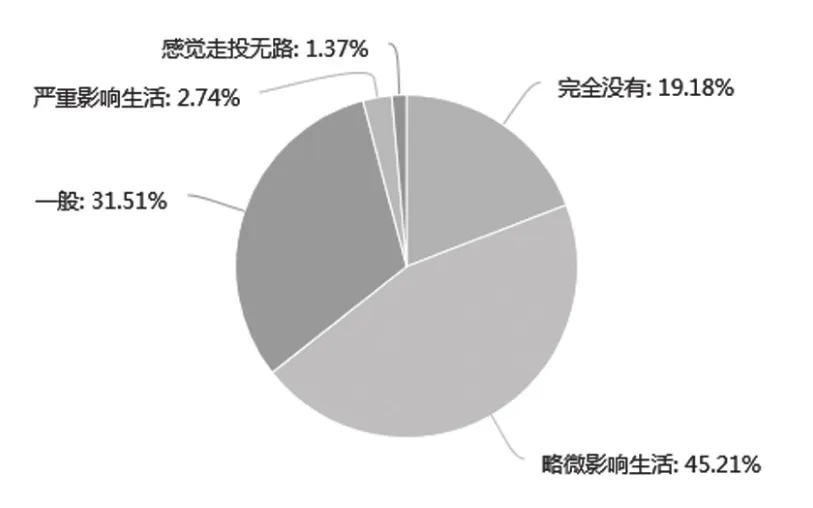

尽管大部分学生用自身生活费归还贷款,但大学生的生活费一般是父母每月提供固定的数目,所以借贷行为在一定程度上增加了还款压力。调查显示,80.82%的学生或多或少在还款过程中都感受过压力,其中严重影响生活以及感觉走投无路的学生分别占2.74%和1.37%,虽然比例小,但后果严重。例如,2016年10月9日,南宁某高校大二学生小陆,将网贷公司借来的资金和家里多年的积蓄用于赌博并输光,由于无法偿还网贷公司高额的利息与本金,在巨大的心理压力下,最终以自杀来结束自己年轻的生命。[1]

图4 校园网贷的还款压力

(四)对校园网贷利率的认识

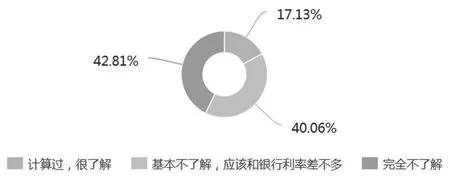

图5 对校园网贷利率的认识

在问卷调查中,40.06%的学生表示对网络贷款利率基本不了解,认为应该和银行利率差不多,完全不了解的占比也高达44.01%,两者合计84.07%,只有17.13%的学生是计算过网络贷款的利率后才使用网络借贷。由此可以看出,绝大部分的大学生对于网贷的利率不了解,这就给许多网贷公司有了可趁之机。网贷公司为了诱惑更多的大学生进行贷款,往往会打出“最低月息0.99%”的口号,这些口号会让大学生觉得借贷利息非常低。但是在这利息之外,许多网贷公司还会额外收取“信息费”、“服务费”、“材料费”等额外费用,如果将这些费用计入月息费用中,月利率远非约定的0.99%,其年利率甚至超过法律认可的24%最高民间借贷利率。[2]

二、校园网贷的作用

(一)积极作用

首先,为在校生带来高效便捷的消费模式。网络购物是在校大学生日常消费的主要方式之一,一些网络购物平台如京东、天猫等与网贷平台的合作,使在校生在资金暂时不足的情况下,也可以买到需要的商品,为他们带来了高效便捷的消费模式。其次,为在校生提供了解决资金困难的途径。很多网贷平台把大学生贷款纳入推广计划,学生只需要提供身份证以及在读证明,即可通过网贷平台申请创业贷款或助学贷款,申请的门槛比传统的银行借贷便捷,这对于那些经济上有困难的大学生可以在不增加家人负担的情况下申请助学贷款,也可以帮助没有经济基础的大学生通过贷款进行自主创业(如此次调查显示创业的比例为8.56%),实现自己的创业梦想。另外,还培养在校生的理财和还贷能力。本次调查中,虽然大部分的大学生对于网贷的利率不清楚,但仍有17.13%的学生是通过计算利率后才进行借贷的,说明这些学生已具备了一定的理财意识;为偿还贷款,有57.53%的学生利用课外兼职的收入来还款,还有10.96%的学生通过投资创业获得的收益还款,也说明这部分学生已具有了一定的自我还贷能力。

(二)消极作用

首先,容易滋生过度消费行为。在校生无工作收入,生活费主要来源于父母提供,从调查在校生的生活费情况看,每个月生活费不足800元的人数占17.05%,800元~1200元的人数占52.67%,1200元~2000元的人数占23.16%,2000元以上的人数占7.12%。其中,63.97%的学生认为只是勉强够用,13.63%学生认为不够用,意味着这部分在校生的生活费只能满足基本的生活支出,不足以支撑更多的消费。校园网贷的出现,使得他们在资金不足的情况下也能满足消费欲望。而校园网贷往往很容易让他们产生不花自己钱的错觉,使得他们在消费时产生快感,尽管日常生活消费已基本满足,但仍然会购买更多的衣服鞋帽、追求更高级的电子产品和娱乐休闲。事实上,很多大学生在网上分期购买的产品并不实用或不需要,只是因为打折优惠的诱惑而购买,缺乏理性,造成消费过度。其次,可能背上沉重的债务。参与校园网贷的大部分学生缺乏基本的金融知识,不了解贷款利息、附加费、违约金、滞纳金等收费项目的计算,一旦出现过度消费,就极有可能背上沉重的债务,甚至陷入 “拆东墙补西墙”的连环债务之中,最终不是父母兜底,就是酿成悲剧。

三、重构校园贷市场的建议

(一)对银行方面的建议

银监发[2017]26号文要求暂停网贷公司开展校园贷业务的同时,允许商业银行和政策性银行进入校园贷市场,满足合理的校园消费需求。因此,开展校园贷的银行在贷前调查评估与审核评定贷款学生资质时,最好同时征求学生所在学校和学生家长的意见,让学校和家长知晓学生的贷款情况,以起到相应的监督作用。在发放贷款时,银行应限制贷款的用途,明确贷款的期限、利率、费用等,让学生充分了解贷款资金的使用范围与承担还款的数额,这样学生才能量入为出做好自己的贷款计划,利用校园贷为自己的学习和生活服务。

(二)对在校生的建议

大学生是社会中最能适应新风尚的群体,在物质充裕的现代社会,大学生应当树立正确的消费观念,杜绝享乐主义和攀比思想,科学合理的使用校园贷。为此,在校生首先应该明白,校园贷应当是在为满足正当的需求但资金不足的情况下使用,而不是满足自己的虚荣心盲目贷款消费。其次,在规定的期限内有能力偿还。在校生通常使用自己的生活费进行还款,在不足情况下,可利用课外兼职的收入来还款,也可以通过投资创业获得的收益还款,尽量避免拆东墙补西墙的循环贷款带来的严重债务。此外,按期偿还也是维护好自身信用的需要。最后,学会正确规划自身的消费还有助于大学生理财意识的形成,对未来自己经济目标和人生目标的实现有很大促进作用,使自己终身受益。

(三)对学校和家庭的建议

作为高校,应加强校园贷知识和风险防范的教育,以讲座、论坛、社团活动等方式对在校生进行宣传教育,特别是加强校园贷典型案例警示教育,提高学生甄别能力,避免大学生由于相关知识缺乏付出不必要的成本,甚至酿成悲剧。作为家长,应对子女在校期间的生活和学习状况充分关注,并与学校及时沟通[3],知晓子女是否办理了银行贷款事项,共同监督和培养学生理性消费的行为和习惯,避免不良校园贷事件的发生。

[1]男生向同学借款160万后死亡 有人网贷30万借给他.广西电视台,2016 年 10 月 15 日。

[2]逄索,程毅.大学生网贷成因分析及其风险规避路径——基于上海市大学生消费行为调查的实证研究[J].实践研究,2017(2):107-111。

[3]包艳龙.“校园网贷”发展情况调查与分析[J].征信,2016(8):73-75。