人民币汇率间相依关系研究

——基于高阶矩波动和Copula函数视角

2017-02-22张庆杨坤

张庆,杨坤

人民币汇率间相依关系研究

——基于高阶矩波动和Copula函数视角

张庆,杨坤

随着人民币汇率市场化改革和人民币国际化进程的不断推进,人民币汇率风险越发受到重视,考察人民币汇率间的相依关系是有效管理外汇风险的前提。本文通过选取人民币对美元、欧元和日元汇率的中间价,运用GJRSK-M高阶矩波动模型刻画它们各自的波动特征,然后结合EVT极值理论构建边缘分布,再选取拟合效果更好的时变Copula函数,研究三组人民币汇率间的相依关系。结果表明:人民币对美元、欧元汇率存在着较强的负相依特征;人民币对美元、日元汇率相依系数下降趋势比较明显;人民币对欧元、日元汇率相依系数波动较大,但整体上呈现出较弱的负相依特征。

人民币汇率;相依关系;高阶矩波动;Copula函数

张庆(1992-),四川南充人,成都理工大学商学院,研究方向为金融理论与金融计量;杨坤(1994-),四川遂宁人,成都理工大学商学院,研究方向为金融理论与风险管理。(四川成都610059)

一、引言

多年来,西方资本主义国家一直指责中国政府操控人民币汇率,认为严重低估了人民币汇率。2005年7月21日,我国进一步完善人民币汇率形成机制,不再紧紧盯住美元,而是实行以市场供求为基础、参考一篮子货币进行调节、有管理的汇率浮动制度。2012年4月,央行决定将人民币对美元汇率日波动幅度由0.5%扩大到1%,2014年3月,央行又决定将人民币对美元汇率波动幅度由1%扩大至2%①来源于中国人民银行。,随着人民币汇率市场化改革不断推进,汇率风险也随之加剧。2016年10月1日,人民币加入SDR(特别提款权),这有利于推动人民币国际化,同时也加大了汇率风险。

伴随着金融自由化程度的加深,汇率风险对于国家相关监管单位、金融机构、涉外贸易投资主体、个人以及整个国家外汇储备都将产生重要的影响,因此加强对外汇风险管理刻不容缓。加强对外汇风险的有效监管首先要对外汇风险进行可靠的度量,上述主体大都持有多种外汇资产,而不同外汇资产之间又存在着一定的相依关系,因此要想准确度量外汇资产组合的风险,就必须要对不同人民币汇率间的相依关系进行准确的描述。

本文通过引入高阶矩波动模型GJRSK-M分别对人民币汇率进行有效刻画,相对于传统的波动模型,高阶矩模型能更加全面地描述人民币汇率的波动特征。然后再结合EVT极值理论构建边缘分布模型,运用三类时变Copula函数进行拟合。最后选出拟合效果更好的Copula函数,来研究人民币汇率间的动态相依关系,因此本文具有较好的理论价值。美元、欧元和日元是目前世界上最主要的三类货币,人民币对这几类货币汇率的变化会对中国经济产生重大的影响。所以本文选取人民币对美元、欧元汇率,人民币对美元、日元汇率和人民币对欧元、日元汇率三组相依关系进行研究,因此本研究具有重要的现实意义。

二、文献回顾

随着资本市场开放和金融自由化程度加深,国际性金融危机频繁爆发,金融市场之间的风险溢出效应日趋增强,人民币汇率之间的相依关系越来越受到学术界的重视。在研究人民币汇率的相依关系上,一部分学者利用以GARCH为主体的模型进行研究。郭珺等(2011)运用多变量GARCH模型和向量自回归模型,对人民币与美元、欧元、日元汇率的联动性进行了研究,发现人民币与美元之间的相关性最强,与欧元、日元之间的相关性要次之;王中昭等(2014)运用VAR-DCC-MVGARCH模型,研究了人民币汇率对东盟各国汇率的传导效应,发现这种传导效应逐步增强,但差异性还很大,与东盟国家汇率合作的条件还不太成熟;龙俊炜等(2015)通过构建BEKK-MGARCH模型对人民币与金砖国家货币汇率波动传导进行了研究,发现人民币受到金砖五国货币波动的冲击较大,而人民币对外的影响力较弱。

高阶矩风险对资产定价、期权定价和组合投资都有着显著的影响。在GARCH模型的基础上,Harvey等引入了偏度效应,提出了GARCHS模型;Jondeau等引入了偏度和峰度效应,提出了GARCHSK模型。在高阶矩模型应用方面:Hung Xuan Do等(2016)通过高阶矩波动研究了股票和外汇市场之间的联系,Alizadeh等(2013)利用高阶矩模型对欧洲企业债券信用利差变化的波动进行研究。考虑到高阶矩模型的杠杆效应,我国学者许启发(2006)在NAGARCH模型的基础上提出了NAGARCHSK-M,并对中国股票市场高阶矩风险进行了实证分析;王鹏等(2008)利用NAGARCHSK模型实证研究了中国股票市场的高阶矩波动特征,表明中国股票市场具有显著的高阶矩时变性和波动聚集性,偏度和峰度的引入会吸收原有的部分杠杆效应;易文德(2012)利用NAGARCHSK-M模型并结合Copula函数描述了沪深股市的相依关系。为了进一步突破GARCH类高阶矩模型,在GJR模型的基础上,王鹏等(2009)提出了一个新的高阶矩波动模型GJRSK-M,实证研究了中国股市的高阶矩波动,并通过样本外预测说明了其比现有高阶矩模型具有更强的预测能力。

通过高阶矩模型准确地描述金融资产的波动特征,再结合EVT极值理论构建边缘分布,以此为基础,运用Copula函数构建联合分布。于文华等(2015)结合EVT极值理论,运用四类时变Copula函数拟合了四个股指间的相依系数,并对比了风险测度的精度,认为时变tCopula函数结合ES风险测度的效果最好。龚朴等(2008)运用时变t-Copula模型对汇改前后人民币汇率的变化进行了对比,发现汇改给人民币对欧元、日元汇率相关性的影响较小,但对其尾部相关性的影响较大;谢赤等(2014)对人民币汇率相依结构建立了动态Copula-GJR-t模型,显示人民币对美元汇率与对欧元、对日元汇率之间存在着负相依性,人民币对欧元与对日元汇率之间呈现出正相依性。在运用藤Copula函数方面,胡根华(2015)对人民币与国外主要货币尾部相依关系进行了研究,发现汇改后人民币与美元之间尾部正相依程度增强,并且相依关系最大;吴恒煜等(2016)则探讨了不同人民币汇率市场之间的非线性相依结构,表明采用t Copula的藤结构能更好地描述人民币汇率间的相依结构特征。

纵观前人的研究,我们发现,在分析人民币汇率间动态相依关系上,时变Copula函数具有更好的效果。对人民币汇率波动特征的刻画,高阶矩波动模型具有更好的效果。因此,本文基于高阶矩波动和时变Copula函数来研究人民币汇率的动态相依关系。

三、模型设计

对金融资产之间相依关系的描述先要对单个资产的波动特征进行准确地刻画。随着对资产收益率波动特征研究的不断深入,均值和方差已经不能更好地反映金融资产所面临的风险。偏度和峰度概念的引入能更加全面地刻画金融资产的风险变化,通过左偏或右偏的度量,说明资产收益下降的可能性大于上升的可能性或资产收益上升的可能性大于下降的可能性;当峰度超过3时,表现为尖峰肥尾,说明了极端值出现的概率增大,那么资产损失的可能性也增加,这种风险分别被称为三阶矩风险和四阶矩风险,统称为高阶矩风险。

过去往往采用线性相关系数分析法和Granger因果分析方法研究金融时间序列的相依结构,但是这些方法存在很多缺陷。线性相关系数分析法需要很多理论假设作为支撑,同时也要保证金融时间序列之间的相关关系是线性的,实际上大多数金融数据都是非线性的。对于那些非线性非平稳数据,Granger因果分析法也不好处理。鉴于此,连接函数Copula这种方法被用来描述金融资产之间的相依关系。

(一)GJRSK-M模型表达

Et-1(rt)表示t-1时刻的条件期望收益;D(0,ht,st,kt)表示包含均值、方差、偏度、峰度的任一分布;ηt是对误差项εt经过标准化的残差序列,服从独立同分布(i.i.d.);It-1反映了t-1时刻的信息集;α1、α2、α3分别表示方差风险溢酬、偏度风险溢酬和峰度风险溢酬;β3,i、γ3,i、δ3,i分别为条件方差方程、条件偏度方程和条件峰度方程的杠杆效应系数,当它们全都为零时,GJRSK-M模型就会退化成GARCHSK-M模型;ψt-1,i为引入的哑变量;p1、q1、p2、q2、p3、q3均为滞后的阶数。

为了保证条件方差方程和条件峰度方程恒为正数,条件方差、条件偏度和条件峰度方程的非发散性,需要对方程的系数加以限制:

GJRSK-M高阶矩波动模型的均值方程、方差方程、偏度方程和峰度方程都是线性表达式,通过加入哑变量ψt-1,i来刻画条件方差、条件偏度和条件峰度的杠杆效应。当然为了能更加全面地描述高阶矩风险的时变特征,也可以在上述方程中加入其他可以解释的变量。

(二)模型参数估计

对模型进行参数估计时,本文采用正态分布的Gram-Charlier展开方法,由于研究高阶矩波动,因此在四阶矩处截断,可以获得标准残差的条件密度函数:

密度函数将偏度和峰度转化成了两个参数,则可以用残差分布的偏度和峰度来进行估计。由于θ(ηt)可以为负,则g(ηt|It-1)也可能为负,那么在定义域上g(ηt|It-1)的积分可能出现不等于1的情况。我们采用修正后的条件密度函数:

当st=0,kt=3时,(3)式的条件密度函数即为正态密度函数。

由(3)式可以得到εt=ht1/2ηt的条件密度函数ht-1/2f(ηt|It-1),从而可以得到对数似然函数:

由于(1)式和(4)式都存在较高的非线性特征,因此对似然函数进行极大化求解时,初始值的选取很重要,通过采用“由简单模型到复杂模型”①该方法由Leon等人提出。的估计方法,即先估计均值方程,然后对均值方程和方差方程联合估计,再对均值方程、方差方程和偏度方程进行联合估计,最后再联合估计均值方程、方差方程、偏度方程和峰度方程。

(三)假设检验

在进行高阶矩建模过程中,首先需要检验金融时间序列是否存在异方差、异偏度和异峰度,通常有两种检验方法:(1)Ljung-Box统计量法;(2)拉格朗日乘子(LM)检验。先进行均值方程估计,获得残差序列ε^t=rt-E(rt-1),再分别计算残差{ε^t}的二次方序列、三次方序列和四次方序列。验证的序列相关性,如果在特定的滞后阶数下,它们之间存在显著的相关性,就意味着金融资产收益率序列存在异方差、异偏度和异峰度效应。

第二种检验方法是利用拉格朗日乘子方法(LM),估计下列的辅助回归方程:

q(h)、q(s)、q(k)分别为辅助回归方程的滞后阶数,ut(h)、ut(s)、ut(k)分别为辅助回归方程的扰动项,令T为样本容量,构造LM统计量:

上述三个统计量分别用来检验是否存在异方差、异偏度和异峰度效应,(R(h))2、(R(s))2和(R(k))2分别为辅助回归方程的拟合优度。原假设分别为:H0(h):λ1(h)=…=λ(h)q(h)=0(即不存在异方差效应),H0(s):λ1(s)=…=λ(s)q(s)=0(即不存在异偏度效应),H0(k):λ1(k)=…=λ(k)q(k)=0(即不存在异峰度效应);备择假设分别为:H1(h):λ(h)1…λ(h)q(h)不全为0(即存在异方差效应),H1(s):λ(s)1…λ(s)q(s)不全为0(即存在异偏度效应),H1(k):λ(k)1…λ(k)q(k)不全为0(即存在异峰度效应)。

(四)时变Copula函数

为了刻画人民币汇率间的动态相依关系,本文选取三类时变Copula函数进行建模:Gaussian Copula、tCopula和SJCCopula函数。

二元静态Gaussian Copula函数的条件概率密度函数为:

其中,Φ-1(·)是标准正态分布函数Φ(·)的逆函数,ρ∈(-1,1)为相关系数。

二元静态tCopula函数的条件概率密度函数为:

其中ρ∈(-1,1)为相关系数,d为条件自由度,ζ1= Td-1(u)、ζ2=Td-1(ν),Td-1(.)为学生t分布函数Td(.)的逆函数。本文采用DCC方法对时变Gaussian Copula和tCopula函数相依参数进行动态演化。

其中C为JCCopula函数,τU,τL分别为上尾和JC下尾部的相关系数,时变SJCCopula函数相关参数的演化方程为:

四、实证分析

(一)数据来源与统计性描述

当前,美元、欧元和日元是世界上最主要的三种货币,人民币对这几类货币汇率的变动会对中国经济产生较大的影响。本文选取2010年6月17日至2015年8月7日期间,人民币对美元、欧元和日元①以下均采用人民币对100日元汇率。每日汇率中间价作为样本数据,每组汇率有1249个样本点,数据来源于中国国家外汇管理局,各人民币汇率均采用直接标价法。计量分析软件主要采用MatlabR2013a、WinRats8.0和Eviews7.2,人民币汇率收益率采用取对数收益率:rt=100×(lnPt-lnPt-1)。

表1 人民币汇率收益率描述性统计

从表1可以看出,人民币对美元、欧元和日元汇率收益率的均值都为负数,人民币对美元汇率收益率的标准差最小,说明了美元作为国际主导货币,波动小,稳定性较好。从峰度上看,各人民币汇率收益率都存在尖峰肥尾现象,另外从J-B统计量来看,人民币汇率收益率都显著地拒绝正态分布的原假设,进一步说明人民币汇率收益率存在偏度和尖峰肥尾的现象。

(二)高阶矩波动效应检验

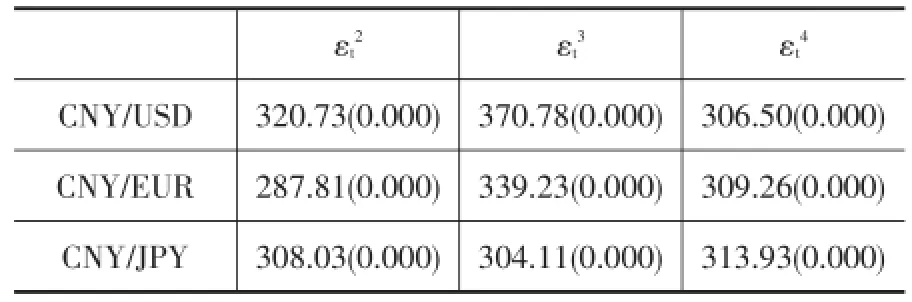

本文采用Ljung-Box统计量来检验人民币汇率收益率是否存在高阶矩波动效应,假定人民币汇率收益率rt服从一阶自回归形式,即rt=c0+c1rt-1+εt,通过考察εt的平方序列{εt2}、立方序列{εt3}和四次方序列{εt4}来检验人民币汇率收益率是否存在异方差、异偏度和异峰度效应。

表2 人民币汇率收益率条件高阶矩波动效应检验

从表2可以看出,{εt2}、{εt3}和{εt4}的Ljung-Box(8)统计量的p值都非常显著,说明这三个序列存在显著的相关性,人民币汇率收益率存在异方差、异偏度和异峰度。

(三)GJRSK-M模型参数估计

应用GJRSK-M模型进行参数估计,得到估计结果如表3。

从表3可以看出:人民币对美元和日元汇率的α3系数不显著,说明人民币对美元和日元汇率不存在非常明显的峰度风险溢酬现象,人民币对美元汇率的α1系数不显著,也表明人民币对美元汇率不存在显著的方差风险溢酬现象。从总体上看,|α1|>|α2|>|α3|,表明方差风险溢酬大于偏度风险溢酬,偏度风险溢酬大于峰度风险溢酬,说明人民币汇率方差风险仍然是最大的,但偏度风险和峰度风险同样也不能忽视;人民币对欧元和日元汇率的γ3系数不太显著,其余杠杆效应系数都比较显著,说明人民币汇率的方差风险、偏度风险和峰度风险基本上都存在杠杆效应;人民币汇率的β2、γ2和δ2系数都非常显著,表明人民币汇率的条件方差、条件偏度和条件峰度都具有波动聚集效应。

表3 GJRSK-M模型参数估计结果

(四)结合EVT构建边缘分布

通过高阶矩波动模型获得人民币汇率收益率的标准残差序列ηt,由于ηt服从独立同分布(i.i.d.),则可以运用EVT极值理论构建边缘分布。在运用广义帕累托分布极值理论时,必须保证方差较低,门槛值较高,但是如果太高,那么就会影响GPD的估计效果,如果过低,EVT极值理论的条件就不成立。因此本文选取10%的最大标准残差作为尾部极值建模,并运用极大似然估计方法对GPD的参数进行估计。

表4 尾部阈值、参数估计以及K-S检验

由表4可知,根据K-S检验结果,表明各边缘分布都不能拒绝服从i.i.d.的(0,1)上的均匀分布,这表明结合EVT极值理论构建边缘分布是恰当的。

(五)比较和选取时变Copula函数

在构建边缘分布的基础上,对人民币汇率构造了三类时变Copula函数,并比较了它们的拟合程度。

比较表5中各类时变Copula函数的AIC值和LLF值可得:在三组汇率相依关系中,时变tCopula函数所对应的AIC值最小,LLF值最大。这说明对于三类Copula函数,时变tCopula函数的拟合效果最好,因此本文选取时变tCopula函数。

(六)人民币汇率间动态相依关系分析

本文选用时变tCopula函数来描述人民币汇率的动态相依关系,tCopula函数表现为尾部对称的相依关系,意味着在外汇市场上大幅上涨或下跌时,人民币汇率收益率尾部相依关系并没有显著的差异。下面是人民币汇率相依系数的变化趋势和描述性统计:

图2 人民币对美元、日元汇率动态相依系数

图3 人民币对欧元、日元汇率动态相依系数

表6 人民币汇率间动态相依系数描述性统计

从图1、2、3和表6来看:人民币对美元、欧元汇率相依系数的标准差为0.0537,波动最小,平均值达到-0.4982;人民币对美元、日元汇率相依系数的波动相对较大,前期波动幅度主要在-0.1~0.1之间,2013年①样本数在600~800区间对应为2013年。以后,相依系数迅速下降到-0.4左右,负的相依关系增强;人民币对欧元、日元汇率相依系数波动较大,但从总体上看,平均值达到0.1124,总体上表现出较弱的正相关;值得注意的是,2013年以后日元和美元的相依系数迅速下降,而日元与欧元的相依系数却迅速上升。

五、结论及建议

人民币汇率是一个非常复杂的问题,究其原因来看,主要是汇率的形成机理较为复杂,同时央行的行为在很大程度上也影响着人民币汇率。这些噪音的存在使人民币汇率市场并不能真正的出清,对选取研究人民币汇率的方法来说具有很大的挑战。本文首先通过引入高阶矩波动模型刻画单个人民币汇率的波动特征,再结合EVT极值理论构建边缘分布模型,最后对比选出拟合效果更好的时变t Copula函数,来研究人民币汇率间的动态相依关系。

(一)结论

分析动态相依系数,我们发现人民币对美元、欧元汇率的相依系数波动最小,负相依程度最大,表明以美元为代表的经济体和以欧元为代表的经济体存在着持续的激烈竞争。人民币对美元、日元汇率相依关系前期变动较小,2013年后负相依程度逐步加大,这与人民币对欧元、日元汇率相依关系形成巨大的反差,后者从2013年开始,正向相依关系逐步加强。这表明2013年以后,以日元为代表的经济体与以美元为代表的经济体竞争趋势加大,而以日元为代表的经济体与以欧元为代表的经济体合作趋势增强。

(二)政策建议

人民币汇率改革以后,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,并不是要与美元脱钩,因为美元是一篮子货币中最主要的货币,占有主导地位。从人民币汇率收益率统计性描述,我们不难发现,人民币对美元汇率收益率的波动幅度最小,相对于其他货币,人民币对美元汇率的稳定性最强。因此,管理部门要根据国际经济局势和宏观经济形势,审慎地调整一篮子货币中美元的权重。同样,在外汇储备管理方面,既要储备的多元化,也要保证美元所占的比重,降低外汇储备损失。

涉外企业在开展对外贸易时,要合理地规避外汇风险,例如可以选择恰当的计价货币。根据前面的研究,我们发现日元的汇率风险大于欧元,欧元的汇率风险大于美元,因此涉外企业尤其是中小企业受汇率风险的影响较大,在选择计价货币上要尽可能选取有利的国际货币计价。如果预计在未来一段时间,人民币对计价货币有升值的动向,那么出口企业要尽量提前收款,进口企业应尽量延期支付货款;同样,如果预计人民币对计价货币有贬值的动向,那么出口企业应尽量延期收款,进口企业要尽量提前支付货款。假如涉外企业采用欧元作为计价货币,那么就可以参考美元的变化趋势进行调整,以规避外汇风险。

[1]郭珺,滕柏华.人民币与欧元、美元、日元之间的汇率联动分析[J].经济问题,2011,(7):95~99.

[2]王中昭,杨文.人民币汇率对东盟各国汇率传染及其时变相关有效性研究[J].国际金融研究,2014, (11):56~66.

[3]龙俊炜,李龙杰.人民币与金砖国家货币汇率波动传导关系[J].汕头大学学报(人文社会科学版), 2015,31(2):54~58.

[4]Do H X,Brooks R,Treepongkaruna S,et al. Stock and currency market linkages:New evidence from realized spillovers in higher moments[J]. InternationalReview of Economics&Finance,2016,42: 167~185.

[5]Alizadeh A H,Gabrielsen A.Dynamics of credit spread moments of European corporate bond indexes[J].Journal of Banking&Finance,2013,37(8): 3125~3144.

[6]许启发.高阶矩波动性建模及应用[J].数量经济技术经济研究,2006,23(12):135~145.

[7]王鹏,王建琼.中国股票市场的高阶矩波动特征研究[J].管理科学,2008,21(4):115~120.

[8]易文德.基于高阶矩波动和Copula函数的相依性模型及其应用[J].管理评论,2012,24(1):58~66.

[9]王鹏,王建琼,魏宇.自回归条件方差-偏度-峰度:一个新的模型[J].管理科学学报,2009,12(5): 121~129.

[10]于文华,魏宇,康明惠.不同时变Copula-EVT-ES模型精度比较研究[J].管理科学学报,2015, 18(5):32~45.

[11]龚朴,黄荣兵.外汇资产的时变相关性分析[J].系统工程理论与实践,2008,28(8):26~37.

[12]胡根华.人民币与国外主要货币的尾部相依和联动[J].统计研究,2015,32(5):40~46.

[13]吴恒煜,胡根华,吕江林.人民币汇率市场化,结构相依与结构突变[J].数理统计与管理,2016,(1): 106~121.

F832.6

A

1006-169X(2017)01-0011-07

国家自然科学基金“基于流动性的适应性算法交易策略模型构建与应用研究”(71501018);四川省科技计划项目“不同波动状态下能源金融市场极端风险传染效应检验及应用研究”(2016ZR0137);四川省大学生创新创业训练计划“基于高阶矩波动和Copula函数的人民币汇率相依关系研究”(201610616101),“基于Vine copula的国际能源市场风险传导机制研究”(201510616061);成都理工大学商学院科技立项(2016SKL01)。