内部控制、盈余管理与债券评级

2017-02-17重庆工商大学会计学院宋元元黄辉

重庆工商大学会计学院 宋元元 黄辉

内部控制、盈余管理与债券评级

重庆工商大学会计学院 宋元元 黄辉

本文以2011-2015年间首次发行债券的非金融上市公司为样本,实证检验了盈余管理对债券评级的影响,以及内部控制对该影响的调节作用。结果表明:发债企业的盈余管理程度越高,其债券的主体评级和债项评级越低,且主体评级的负向影响更为显著,发债企业的内部控制并没有对上述影响产生作用。这说明国内信用评级机构发挥了其监管作用,有助于国内债券市场的逐步完善和发展。

内部控制 盈余管理 债券评级

一、引言

在债券市场日益发达的今天,债券评级起着越来越重要的作用,相关监管部门也出台了相应的法规来规范国内债券评级行业的发展。债券评级是债券投资者判断发债主体偿债能力以及违约率的重要依据,因而债券评级是否客观,其影响因素又有哪些,就显得尤为重要。债券评级的一个重要影响因素自然是发债主体的盈利水平,但发债主体有可能为了更高等次的债券评级而进行盈余管理行为。企业的内部控制机制能否有效抑制该盈余管理行为,债券评级机构又能否有效识别其盈余管理行为,这就是本文研究的缘起。信用评级机构作为专业的第三方信息中介,是投资者与发债主体之间的桥梁和纽带,需要根据发债主体的财务状况对其进行评级。关于债券评级的影响因素,重点看发债主体的违约风险,盈利能力也是其重点关注的内容(Standard and Poor,2006)。缺少盈利增长潜力的公司,即使能够产生现金流,其在财务上也是缺乏稳健的。马榕和石晓军(2015)的研究表明,应计盈余管理对中国债券市场的信用评级有显著的正向影响,尤其是对监管较少的短期融资券市场特别严重,也就意味着评级机构的甄别能力较弱。关于债券评级与盈余管理的关系,站在债券发行方的角度,债券评级既关系到债券能否顺利发行,也会影响到债券的票面利率及发行成本,因此企业有获得较高债券评级的动机,信用评级变化与应计盈余管理行为存在显著的负相关关系(李琦,2011),并且评级机构会根据上市公司实际条件的变化定期地对已经做出的评级进行修正(何平和金梦,2010),但这种修正可能是不连续的,原因是评级机构比较看重评级的初次准确性及评级的稳定性(张淑君,2013)。杨大楷和王鹏(2013)的研究发现,发债主体过高的盈余管理水平,不仅不会对主体信用评级产生积极的作用,反而会降低其获得的主体信用评级等级。至于内部控制对盈余管理的作用,大多学者认为高质量的内部控制能抑制盈余管理(方红星和金玉娜,2011;高厚山,2015),但缺少内部控制在盈余管理与债券评级中发挥调节作用的研究。

二、理论分析与研究假设

上市公司在进入资本市场融资前后往往存在着盈余管理行为。发行债券是其重要的融资行为之一,上市公司在公开发行债券之前往往需要进行债券评级。站在债券发行方的角度,债券评级越高其发行会越顺利,并且高债券评级会降低其发行成本。所以,企业有进行盈余管理,从而获得较高评级的动机,并且债券评级机构会根据上市公司的实际情况,定期对已经做出的评级进行修改。但因信用评级机构往往比较看重评级的准确性及稳定性,所以很少对评级进行连续调整。所以对于上市公司而言,获得较高的初始债券评级是非常重要的。当然,信用评级机构会关注发债主体为“改善”盈利能力而进行的盈余管理行为。一旦评级机构识别出盈余管理行为,很可能会根据盈余管理的程度对评级结果进行调整,反之,评级机构可能会将其作为正面信号。评级机构在评级的过程中依赖发行方所提供的会计信息,其是否充分理解会计盈余的产生过程,是一个尚待验证的实证问题。另外,评级费用是由发行方支付的,因存在潜在的利益冲突,评级机构可能不会揭穿发行主体的盈余管理行为。因此,本文提出如下假设:

假设1a:债券评级与盈余管理程度负相关假设1b:债券评级与盈余管理程度正相关

我国上市公司之所以会存在盈余管理行为,归根于其治理问题,内部控制较好的公司,其盈余管理程度可能会较弱,进而影响盈余管理与债券评级之间的关系,这个已经得到了很多学者的理论阐释与实证检验。但内部控制对盈余管理与债券评级之间的关系到底有没有影响,影响有多大,需进一步做实证检验。因此,本文提出以下假设:

假设2a:内部控制影响债券评级与盈余管理之间的关系假设2b:内部控制对债券评级与盈余管理之间的关系没有影响

三、研究设计

(一)样本选取和数据来源本文选取2011-2015年间首次发行债券的A股非金融上市公司为研究样本,上市公司在发行债券之前,必须要进行债券评级,并且要在随后的几年内进行跟踪评级。本文首先从万德(Wind)数据库中识别出有债券发行记录的上市公司,每只债券的评级信息都包括主体评级和债项评级,从发债主体首次获得的债券评级一直到最新一期获得的债券评级水平。本文的研究对象为发债主体的初始债券评级,也即初始发行债券当年的主体评级和债项评级。对于同一年度多次发行债券的上市公司,仅将其作为一个样本,因计算盈余管理需多年财务数据,剔除数据不全的公司,最终得到371家样本公司,其中按内部控制指数为标准进行分组低于其均值的有184家,高于其均值的有187家。本文所使用的财务数据均来自于国泰安(CSMAR)数据库,债券评级数据来源于万德(Wind)数据库,内部控制指数来源于迪博(DIB)数据库。需要说明的是,由于2015年的内部控制指数还没有出来,本文以2014年的指数为基数结合前三年的指数进行移动平均得出的。

(二)变量定义国内外大量学者的研究成果都表明,修正的琼斯模型是衡量应计盈余管理的理想方法。总应计项分为可操控应计项和不可操控应计项,本文将总应计项定义为净利润和经营活动现金净流量的差额,即:

其中,TAi,t表示企业i第t年的总应计利润,NIi,t表示当年净利润,CFOi,t表示经营活动现金净流量。

模型(4)使用Raman and Shahrur(2008)修正的琼斯模型衡量不可操控应计项NDAi,t:

其中,Ai,t-1表示上一年度总资产,ΔREVi,t表示销售收入增加额,ΔRECi,t表示应收账款增加额,PPEi,t表示固定资产净值,ROAi,t为资产收益率,BMi,t为年末流通股市值、以净资产计算的非流通股价值以及总负债之和除以总资产,以净资产计算的非流通股价值等于非流通股股数除以总股数再乘以公司净资产。ɑ0、ɑ1、ɑ2、ɑ3、ɑ4、ɑ5由(3)式对所有A股上市公司分年度回归得到:

可操控应计等于总应计减去不可操控应计,因此DAi,t等于:

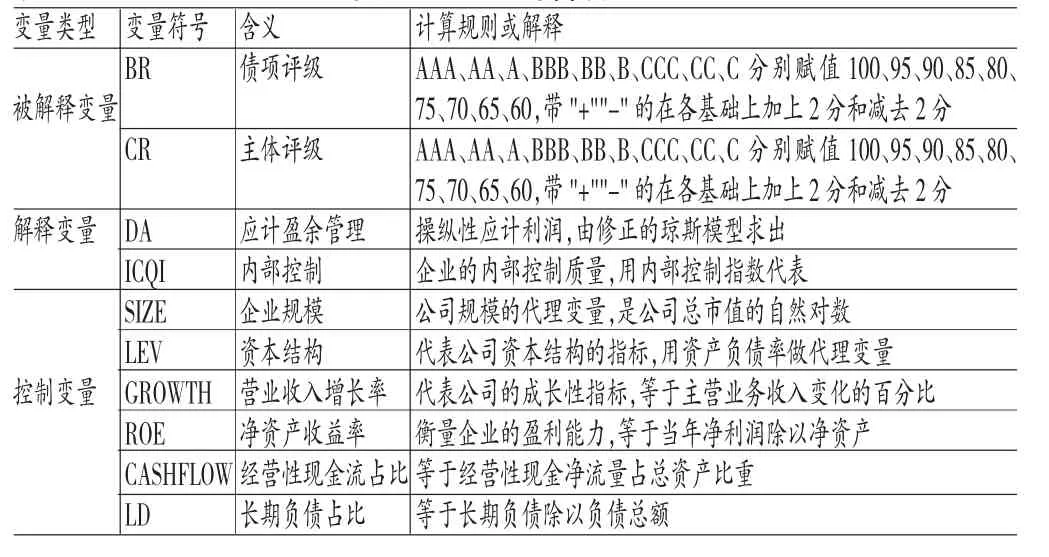

变量具体定义及计算方法见表1所示:

(三)模型构建为了检验本文的假设,构建以下回归模型:

其中,|DAi,t-1|代表发债企业进行初始债券评级前一年的应计盈余管理的绝对值,用于检验盈余管理对债券评级的影响,ICQIi,t代表发债企业的内部控制指数,用于衡量企业的内部控制质量,模型中其他变量的定义和计算方法表1所示。

表1 变量定义及计算方法

四、实证分析

(一)描述性统计表2报告了本文主要变量的描述性统计结果,由描述性统计结果可以看出,评级对象内部控制指数的均值为699.1906,总资产对数的均值为23.09416,资产负债率的均值为0.5618219,营业收入增长率的均值为0.1446411,净资产收益率的均值为0.077839,长期负债占比的均值为0.3738885,经营性现金流量占比的均值为0.0290401。主体评级和债项评级的均值分别为95.81402和96.61995,界于AAA和AA之间,说明发债主体的整体信用评级较高,且债项评级略高于主体评级,说明我国对上市公司发行债券有着较高的要求。应计项目盈余管理水平的均值为0.1016746,可以看出,评级对象的盈余管理水平显著易于零。那么,评级机构在评级过程中能否识别出评级对象的盈余管理行为,进而影响其信用评级,需要进行进一步检验。

表2 变量的描述性统计结果

(二)相关性分析表3报告了各变量的相关系数结果,从相关系数矩阵可以看出,长期负债占比与经营性现金净流量显著正相关,营业收入增长率与经营性现金净流量和长期负债占比负相关,资产负债率与经营性现金净流量和长期负债占比显著负相关,总规模与长期负债占比显著负相关,与资产负债率和内部控制指数显著正相关。净资产收益率与经营性现金净流量、营业收入增长率、内部控制质量以及公司规模显著正相关,与资产负债率显著负相关。同时,多重共线性的结果显示,两个回归模型的方差因子VIF都远远小于10,说明回归模型不存在多重共线性问题。

表3 相关系数矩阵

(三)回归分析表4报告了多元回归结果,在回归模型(5)中,盈余管理的系数为负,且在5%的水平上显著,说明盈余管理水平越高的公司,其获得的主体评级越低,说明信用评级机构识别出了企业的盈余管理行为。内部控制本身不显著,说明其对主体评级没有直接影响,当以内部控制为标准进行分组后发现,内部控制质量越低的公司盈余管理对主体评级的负向影响越弱,说明内部控制并没有抑制盈余管理对债券评级的影响。在回归模型(6)中,盈余管理的系数同样为负,也在5%的水平上显著,变化原理和模型(5)中相同,但盈余管理对债项评级的负向作用低于对主体评级的负向作用。总体来看,盈余管理行为对主体评级和债项评级都有显著的负向影响,说明信用评级机构识别出了企业的盈余管理行为,但内部控制对此影响并没有削弱作用,且盈余管理对债项评级的负向作用弱于对主体评级的负向作用。在控制变量方面,企业规模和净资产收益率都对债券评级有显著的正向影响,这与杨大楷(2013)的研究相一致,营业收入增长率对债券评级有显著的负向影响,资产负债率也显著为负,说明企业财务杠杆越大,财务风险越大,相应的债券评级也越低,这与马榕(2015)的研究结论相一致。

表4 多元回归结果

(四)稳健性检验为了保证本文研究结论的稳健性,模型(4)使用Order Logit回归方法对上述模型进行重新回归,回归结果见表5所示。模型(4)可以发现,研究结论没有发生变化。盈余管理水平显著,并且符号符合预期,过高程度的盈余管理会降低评级企业获得的债券评级水平,同时内部控制对上述关系没有影响,这说明上述研究结果具有一定的稳健性。

表5 Order Logit回归结果

五、结论

研究发现,应计盈余管理对主体评级和债项评级都有显著的负向影响,且对债项评级的影响程度弱于对主体评级的影响程度,内部控制对上述关系没有产生显著的影响。可以发现,信用评级机构识别出了企业的盈余管理行为,并据此对评级结果进行了调整,说明评级机构起着较为严格的监管作用,有利于债券评级行业的逐步完善和发展。

[1]常启军、陆梦珍:《上市公司内部控制缺陷对公司债券信用评级的影响研究》,《财会通讯》2015年第33期。

[2]方红星、金玉娜:《高质量内部控制能抑制盈余管理吗?》,《会计研究》2011年第8期。

[3]高厚山、梅建军:《内部控制、机会主义动机与盈余管理》,《中国注册会计师》2015年第1期。

[4]何平、金梦:《信用评级在中国债券市场的影响力》,《金融研究》2010年第4期。

[5]张瑞、顾枫、张清风:《内部控制、盈余管理与审计收费》,《财会通讯》2015年第33期。

[6]张淑君:《论信用等级对债券利差的解释作用》,《现代财经》2013年第1期。

[7]Kliger,D.and O.Sarig.The Information Value of Bond Ratings.Journal of Finance,2000.

[8]StandardandPoor’s.CorporateRatingsCriteria. McGraw Hill Publications,2006.

(编辑 文博)