高速公路发债企业财务评价分析

2018-08-22王跃平

王跃平

摘要:通过对各地区高速公路发债企业财务评价分析,普遍存在资产规模大,负债率偏高,盈利能力较弱,应收账款周转较快,资金使用效率较高,收入增长预期客观等特点,收入来源由单一的通行费收入逐步呈现多元化方式。未来可持续发展需要在主业深挖潜力同时实施战略转型,并密切关注现金流不断链风险,持续提升企业盈利能力。

关键词:发债;对标分析;多元化

高速公路发债企业是以高速公路为资产,向社会提供高效、快捷通行服务的经济活动的集合,主要包括高速公路建设、经营和养护三大环节。公司利润主要受收入和成本费用两方面影响,其中车流量和收费标准决定了收入水平;折旧与摊销、养护费用、利息费用等决定了当期的成本费用。

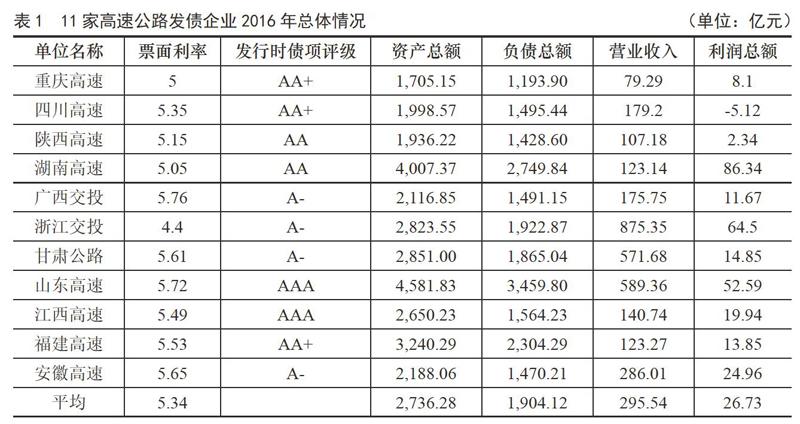

一般具有以下特点:一是特许经营,一般不涉及行业竞争;二是前期投入大,准入门槛高,回收期长;三是有稳定的现金流,经营情况受政策影响较大。从发展历程来看,其特许经营模式下的常见融资方式主要包括BOT(建设-经营-移交)和BT(建设-经营-移交)两种方式,另外还有PPP模式(政府与社会资本混合参与基础公共设施建设运营),BOT+EPC(设计,施工,采购试运营总承包)等模式。通过选择11个地区有发债行为的高速公路集团公司,包括重庆、四川、湖南、陕西、山东、福建等地区,根据2015年和2016年审计报告比较,对财务绩效评价进行分析。

一、经营范围多元化

从业务范围来看,各公司经营范围均是多元化,涉及从事高速公路的建设、经营、养护等业务,而经营范围的不同带来收入结构的差异化,如重庆高速营业总收入79.29亿元,其中通行费收入71.45亿元,其他业务收入7.84亿元,其经营业务范围是从事重庆市范围内高速公路的建设、营运和管理及相关业务;山东高速营业总收入589.36亿元,其中主营业务收入505.37亿元,其他业务收入83.99亿元,其经营业务范围包括高速公路、桥梁、铁路、港口、机场的建设、管理、维护、经营、开发、收费,高速公路、桥梁、铁路沿线的综合开发、经营;土木工程及通信工程的设计、咨询、施工,其业务范围也不限于山东省区域。

二、总体状况

通过对各公司总体状况比较(详见附表1),融资一般都通过银行特许权经营抵押借款、发行债券、下属企业上市等方式筹集资金。通过比较各家企业最近一期债券发行情况,各企业的最近一期债券发行的票面利率在4.4-5.76之间,发行的平均票面利率为5.34,发行时债项评级从A-到AAA不等。资产规模比较大,但负债率较高。营业收入高,但利润总额较低。

三、财务状况

(一)盈利能力状况

通过11家公司净资产收益率平均值为1.80%,低于高速公路行业标准平均值3.4%。湖南高速、浙江交投、山东高速净资产收益率高于行业标准平均值,其余均低于行业平均值,表明发债企业所有者权益的投资报酬率较低,与行业平均水平有较大差距。11家发债公司总资产报酬率平均值为2.99%,高于行业标准平均值2.3%。除广西交投总资产报酬率1.2%低于行业平均值外,其余均高于行业平均值,表明发债公司总体资产运营效率达到行业平均水平。

(二)资产质量状况

通过比较各企业资产周转率情况,11家公司总资产周转率平均值为0.12%,远远低于行业平均值0.8%,甚至低于行业较差值0.4%。由于各企业总资产规模较大,11家公司平均资产规模达到2,736亿元,导致总资产周转率指标较低,表明发债公司全部资产经营质量和利用效率低于行业较差水平。从各企业应收账款周转率来看,11家公司应收账款周转率平均值为20.83%,高于行业标准平均值9.4%。由于高速公路行业特征,车辆通行费收费现金为主,应收账款一般较少,表明发债公司应收账款周转速度及管理效率高于行业平均水平,资金使用效率较高。

(三)债务风险状况

通过比较各企业负债情况,11家公司资产负债率平均值为69.46%,高于行业标准平均值65%。其中资产负债率超过70%的有重庆高速、四川高速、陕西高速等企业。发债公司资产负债率偏高是由于高速公路行业属性决定,由于投资金额较大,资本金比例较少,负债率较高。从已获利息倍数来看,11家公司已获利息倍数平均值为1.55,高于行业平均值1.5,表明发债公司长期偿债能力较强。

(四)经营增长状况

通过比较经营增长状况,11家公司企业销售(营业总收入)增长率平均值为27.73%,高于行业标准平均值5%。除广西交投营业收入下降外,其余企业均同比有所增长。表明发债公司收入增长较好,远远高于行业平均水平。

四、结语

通过对发债公司综合分析,优势是现金流充足,政府关系良好,可投资进入壁垒较高;劣势是收费周期过长,新增项目成本高,业主扩张受阻,价格受政府管控;机会是国资委考核盈利能力,兼并重组可激发管理层主动出击、提高盈利能力多元化业务;威胁是经济增幅放缓,车流增速放缓,新项目过快,分流影响车流量,受舆论质疑大,政策风险难以控制。未来经营范围多元化,收入来源不局限于车辆通行费收入,建设、施工、销售等其他业务收入规模逐渐扩大,占营业收入的比例越来越高,多元化是实现可持续发展的途径之一,除了通过新建高速公路来实现可持续发展外,多元化投资也是延续生命期的方法之一。由于高速公路建设的特殊性,对资金的需求较大,除传统的银行借款外,企业债、中票等各种融资也在增加,但负债率一直处于较高的状态。企业付现成本费用中,很大比例为财务费用,营业利润亏损较多,部分靠政府补助等营业外收入弥补亏损。高速公路公司可持续发展需要在主业深挖潜力同时实施战略转型,需要关注现金流不断链的风险和持续提升盈利,从传统的做大企业向高质量的做强企业转变。

参考文献:

[1]国务院国资委财务监督与考核评价局.企业绩效评价标准值2016[M].经济科学出版社,2016:413-415.

[2]高会晋.中国高速公路新型投融资模式研究[J].公路,2014(8):48-49.

[3]徐习兵,叶碧和.高速公路企业可持续发展的思考[J].交通财会,2015(10):4-6.

[4] Wind金融終端数据库.