货币政策、过度投资与财务困境*

2017-02-17贵州财经大学会计学院冉渝中南财经政法大学会计学院李秉成

贵州财经大学会计学院 冉渝 中南财经政法大学会计学院 李秉成

货币政策、过度投资与财务困境*

贵州财经大学会计学院 冉渝 中南财经政法大学会计学院 李秉成

本文以我国上市公司2002年-2013年数据为样本,从过度投资与企业财务困境之间的作用机理和货币政策传导效应两个方面论述过度投资与企业财务困境的关系。研究发现,过度投资产生的不能由未来正常盈利能力补偿的成本费用水平是导致财务困境发生的“幕后推手”。在紧缩的货币政策环境下,过度投资加速了企业财务困境发生的机率,并且在国有企业的影响显著低于非国有企业。

货币政策 过度投资 成本费用水平 财务困境

一、引言

财务困境作为企业经营困境的会计表示,历来是理论界和实务界关注的焦点。关于企业财务困境的成因,国内外学者从宏观层面、行业特征及企业运营管理三个方面进行了归纳。另一方面,近年来随着对国家过剩产能及非效率投资的关注,学术界亦发现过度投资行为可能会造成投资项目不能取得预期效益、降低企业价值、增加企业破产风险。但是这两个视角的研究,对于过度投资及财务困境之间逻辑的解释仍然不够清晰。现有文献普遍认为过度投资导致企业陷入财务困境的主要路径在于委托代理冲突导致的私人利益倾向及资产配置效率下降,这种机理分析的思路,一是主要集中在管理学理论分析范畴,缺少会计角度的解释;二是对于其中的影响机制阐释不够清晰。需要指出的是,单纯从委托代理理论角度分析过度投资的经济后果,对实践指导意义是不够充分的。企业财务困境的发生,其本质来自于企业整体财务能力的变动情况。企业盈利能力是公司价值函数最基本的自变量,过度投资会否降低企业自身的盈利能力才是其产生负面经济后果的关键。另外,结合宏观变量货币政策探讨过度投资与财务困境之间影响路径的研究亦不够全面和深入。货币政策在宽松和紧缩的两种状态下,微观企业产出、融资行为、投资行为等都会发生较大变化。货币政策与企业过度投资行为共同作用的经济后果及其机理将呈现什么样的特征,是需要深入研究的话题。

本文基于2003年-2013年度5894家A股上市公司数据,首先探讨了过度投资与企业财务困境的作用机理,然后考察了在不同货币政策环境下,过度投资在不同企业特质间对财务困境的影响。具体而言:过度投资增加了企业正常发展所能够负担的成本费用水平,在未来期间其盈利能力不能补偿该部分成本费用增量时,企业财务困境发生概率增加;紧缩的货币政策增加了过度投资行为企业发生财务困境的可能性;政府对国有企业的保护动机及金融机构的信贷歧视使得在紧缩的货币政策时期,非国有企业的过度投资行为比国有企业更容易增加财务困境发生的可能性

二、理论分析与研究假设

(一)过度投资、企业成本费用水平与财务困境Richardson(2006)指出,过度投资是企业实际投资与理性投资的差额,因此过度投资的结构应与实际投资的组成是相同的。根据现行会计准则,固定资产与在建工程购建过程中发生的所有支出应予以资本化,而无形资产在研发过程中不满足资本化条件的支出费用化处理,满足条件的资本化处理。对固定资产而言,采购过程中发生的所有支出应计入其成本,但是固定资产增加的下个月度需要计提折旧。也就是说,过度投资的对象如果是固定资产,投资支出发生后只是入固当月没有计入费用,但是很快即需要将这部分资本支出分期计入利润表的减项;对于在建工程,项目建设周期较长,一般需要经历项目建设前期、建设期及运营期三个阶段。在前两个阶段,投资支出没有体现为成本费用,利润表中没有反映出这部分投资支出对企业盈利能力的冲击。但是项目一旦完工,达到预定可使用状态时(并非完成工程决算审计时)即需要转固,此时跨期摊提所产生的折旧费对盈利能力的冲击更大。如果过度投资的对象是无形资产,项目研发期根据是否满足资本化条件分别资本化和费用化处理,即无形资产投资当期就有费用发生,而这部分支出是没有收入来补偿的;在无形资产研发完成后,原资本化部分也需要通过跨期摊提的方式予以摊销,这部分费用也将成为利润表中收入的减项。另外需要指出的是,过度投资的投资对象一般价值较大,我国上市公司的过度投资行为普遍存在杠杆投资的现象。过度投资所发生的成本费用结构中,在材料、人工的基础上还有“融资成本”这个重要因子。这使得过度投资所产生的成本费用相对理性投资而言,与收入配比时所占比例可能更高。即未来盈利能力补偿时,单位收入需要补偿成本费用更多,此时,企业边际盈利能力必然下降。更进一步的,过度投资所产生的成本费用来自于Richardson(2006)过度投资估算模型中的残差,本文将其定义为“超额成本”。过度投资行为完成以后,“超额成本”成为刚性成本,估计的企业未来盈利能力尚且不能补偿这部分支出,如果因为宏观经济环境恶化或者行业竞争更为激烈,或者企业自身的不确定性造成盈利能力下降,过度投资所产生的“超额成本”很可能成为企业陷入经营困境和财务困境的主要成因之一。

基于此,本文提出如下假设:

假设1:过度投资行为增加了企业的成本费用水平

假设2:过度投资行为增加了企业陷入财务困境的可能性

假设3:成本费用水平在过度投资与企业财务困境之间起到中介作用

(二)货币政策、过度投资与财务困境基于企业盈利主体这一基本观察视角,收入与支出的配比关系决定了企业的盈利能力。如果企业有效产出减少,收入必然下降,而企业成本费用中的固定成本部分相对刚性,此时收入对成本费用的补偿能力降低,企业盈利能力下降,严重时可能导致财务困境的发生。货币政策处于紧缩阶段时,企业和家庭需求的减少会降低企业的有效产出;银行的可贷款资金减少及融资成本的增加,也会降低企业的固定资产和存货投资,此时企业创造收益的能力下降,财务困境发生的可能性增加。另一方面,货币政策紧缩时,企业自由现金流量和银行信贷亦较少,过度投资水平降低。如此,紧缩的货币政策一方面降低了过度投资水平,减少发生财务困境的可能性;另一方面又降低了企业有效产出,增加了发生财务困境的可能性,紧缩的货币政策与过度投资对财务困境的共同作用需要进一步分析。货币政策与企业财务困境的作用路径根本在于企业的产出能力,紧缩的货币政策通过利率、银行信贷及资产负债表渠道降低了企业创造收入的能力,企业财务风险必然增加,严重时财务困境即会发生。也就是说,货币政策对财务困境的影响机理是通过作用企业创造收入的能力来实现的。而过度投资对财务困境的影响机理主要在于这部分非效率投资产生的成本费用,是通过增加企业成本费用水平来作用企业财务困境的发生。因此,可以观察到的是,货币政策与过度投资对财务困境的作用恰是从收入—成本费用两个角度来实现,判断紧缩的货币政策环境下,过度投资对财务困境的影响需要从两条路径来考察。货币政策对企业创造收入能力的影响是全面的、普遍的。产出减少影响的是企业整体收入,即是收入绝对值的降低;紧缩的货币政策虽然降低了企业过度投资水平,但只是增量成本费用水平的相对减少,只要过度投资行为发生,“超额成本”的绝对值仍然在增加。并且,已完成投资资产所形成的成本费用已成为“沉没成本”。此外,货币政策紧缩还会增加企业的融资困难,提高其资金借贷的利息支出,过度投资所负担的资金成本也会增加。因此,从收入—成本费用的配比关系来看,收入绝对下降,成本费用仍然在绝对上升。紧缩的货币政策背景下,过度投资行为对企业陷入财务困境可能性的冲击仍然是正向的。因此,本文提出假设4。

假设4:紧缩的货币政策环境下,过度投资会增加企业发生财务困境的可能性

(三)货币政策、过度投资与财务困境:基于不同产权性质的分析本文继续讨论在不同产权性质之间,紧缩的货币政策与过度投资对财务困境的影响。选择这个视角,主要是关注国有企业和非国有企业在货币政策紧缩时,过度投资行为的经济后果是否有所不同,即在我国上市公司的不同产权性质下,这一宏观经济政策和企业过度投资行为作用的可能不同状态。学者们普遍认为我国金融机构对非国有企业存在信贷歧视。过度投资行为发生后,企业投资的固定资产、在建工程及无形资产从立项至完工需要一定的周期,如果宏观环境发生变化,中央银行采取紧缩的货币政策,非国有企业将获得更少的银行贷款。此时,非国有企业的过度投资行为面临更为紧张的资金供给,更可能挤占正常经营活动产生的利润,非国有企业更容易陷入财务困境。另一方面,政府有保护国有企业的动机。政府与国有企业之间自然属性,决定了国有企业在社会稳定、就业、社会养老及地方经济目标实现等方面需要承担并行使部分政府职能,政府需要扶持国有企业自身的发展,使其有足够的能力实现政府目标。同时,国有企业与政府的纽带关系使政府官员政治晋升时,能够通过与国有企业间的利益输送获得政治和经济利益的支持。紧缩的货币政策本身会通过减少企业有效产出降低其盈利能力,但是由于国有企业与政府之间的自然属性,政府会通过提供投资机会或者政府补贴的方式帮助其应对紧缩的货币政策环境下过度投资对企业财务状况的影响。因此,紧缩的货币政策时期,在国有企业由于过度投资产生财务困难时,政府会动员各种社会资源帮助其缓解财务压力。基于此,本文提出假设5。

假设5:紧缩的货币政策时期,非国有企业的过度投资行为比国有企业更容易增加财务困境发生的可能性。

三、研究设计

(一)样本选取与数据来源考察货币政策对企业过度投资的影响,需要区分货币政策紧缩、宽松等各政策窗口期的可能不同作用,本文以2002年-2013年我国A股上市企业数据为研究对象。2002年度至2013年度间,根据本文采用的货币政策衡量指标,宽松期和紧缩期各有6个年度。按照研究惯例,本文剔除了金融保险类以及数据缺失的企业,共得到5894个研究样本。研究所需数据主要来源于CSMAR数据库,并结合色诺芬数据库进行补充整理。广义货币供应量M2数据来源于国家统计局网站,使用Stata11.0进行统计分析。

(二)变量定义(1)货币政策类型的界定和松紧度衡量。本文对货币政策的定义引用朱新蓉和李鸿含(2013),按照广义货币供应量M2的增长率是否超过17%来定义货币政策紧缩和宽松的两种状态。即广义货币供应量M2同比增长率大于17%时,定义货币政策变量MP为1,表示紧缩的货币政策;广义货币供应量M2年度同比增长率小于17%时,定义货币政策变量MP为0,表示宽松的货币政策。(2)成本费用水平的定义。“超额成本”是企业成本费用的组成部分。“超额成本”增加,企业成本费用的绝对值必然增加。同时,这部分成本费用又不能由企业正常增长机会产生的收入来补偿,考虑将成本费用与收入配比,建立成本费用与营业收入的比率指标,能够表达“超额成本”增加总成本费用水平,并且不能由企业收入来补偿的逻辑。企业正常经营时,成本费用与收入的配比关系是:Cost/Revenue;过度投资行为发生后,两者之间的配比关系演变为(Cost+Cost')/Revenue,Cost'即为“超额成本”。此时,收入与成本费用的平衡关系改变,单位收入负担的成本费用增加。因此,本文使用成本费用总额与营业收入的比例作为企业成本费用水平的替代变量。(3)过度投资水平的衡量。本文采用Richardson(2006)的投资效率模型来估计企业过度投资水平,即使用企业t年的实际投资额与t-1年的理性投资额之间的差额计量过度投资。本文根据赤池准则,在滞后1-5期的范围内,检验过度投资在滞后两期时AIC值最小,滞后期最优。因此,在回归分析时选用了滞后两年的过度投资指标。由于本文考察的是过度投资对财务困境的影响,这里只包括过度投资样本。(4)控制变量设置。此外本文基于公司层面的特征因素选取了如下可能影响企业财务困境的因素作为控制变量:Ar:企业应收账款资产质量,等于应收账款除以总资产。一般认为资产质量是影响企业财务困境的重要因素,本文选择应收账款与总资产占比表示资产质量;TobinQ:代表企业投资机会,等于股票市值账面价值比,一般认为,企业投资机会越少,越容易陷入财务困境;Roa:总资产收益率,等于企业净利润除以总资产。总资产收益率是企业收益能力指标之一,能够代表企业股东及债权人对利润的剩余索取权。总资产收益率越低,企业财务风险越大;Lev:资产负债率,等于负债总额除以资产总额。企业长期偿债能力指标之一,资产负债率越高,陷入财务困境可能性越大;Liquid:流动比率,等于流动资产除以流动负债。企业短期偿债能力指标之一,流动比率越高,越不容易陷入财务困境;Size:企业规模,取企业总资产的对数。一般认为,企业规模越大,抗风险的能力就越强;Soe:产权性质,本文对国有企业产权取虚拟变量1,非国有企业取0。根据以往文献及理论分析,国有企业产权的上市公司,在紧缩的货币政策背景下,陷入财务困境的可能性更小;Hold:高管持股比例,等于高级管理人员持股数除以总股数。根据公司治理相关理论,高管持股比例越高,代理冲突越能得到缓解,企业陷入财务困境的可能性降低;BoardSize:董事会规模,取董事会人数的对数。董事会规模越大,决策权力就越分散。对可能导致企业风险的经营活动更能得到控制;GDP:国内生产总值。由于本文考察货币政策宏观变量对财务困境的影响,需要考虑国内生产总值的干扰因素。另外,GDP也表达了整个社会产出,其值越高,企业面临的宏观环境越好。

(三)模型构建为考察过度投资、企业成本费用水平与财务困境之间的作用机理,本文根据Baron and Kenny(1986)、温忠麟等(2004)提出的中介变量依次检验法予以检验。所有的解释变量及控制变量均做滞后一期处理。为检验假设1、假设2及假设3,本文需要构建以下三个模型:

根据假设1、假设2、假设3,我们预计模型(1)过度投资(Over_Invt-1)系数显著为正,模型(2)过度投资(Over_Invt-1)系数亦显著为正,模型(3)中过度投资(Over_Invt-1)系数与成本费用水平(Cost)系数显著为正,并且模型(3)中过度投资(Over_Invt-1)系数小于模型(2)中的系数。

为验证紧缩的货币政策环境下,过度投资对企业陷入财务困境的影响。构建模型(4)检验假设4、假设5:

根据假设4,我们预期模型(4)在全样本回归中货币政策与过度投资的交乘项(Over_Invt-1×MPt-1)显著为正;根据假设5,我们预期在非国有企业样本中该交乘项显著异于国有企业样本。

四、实证分析

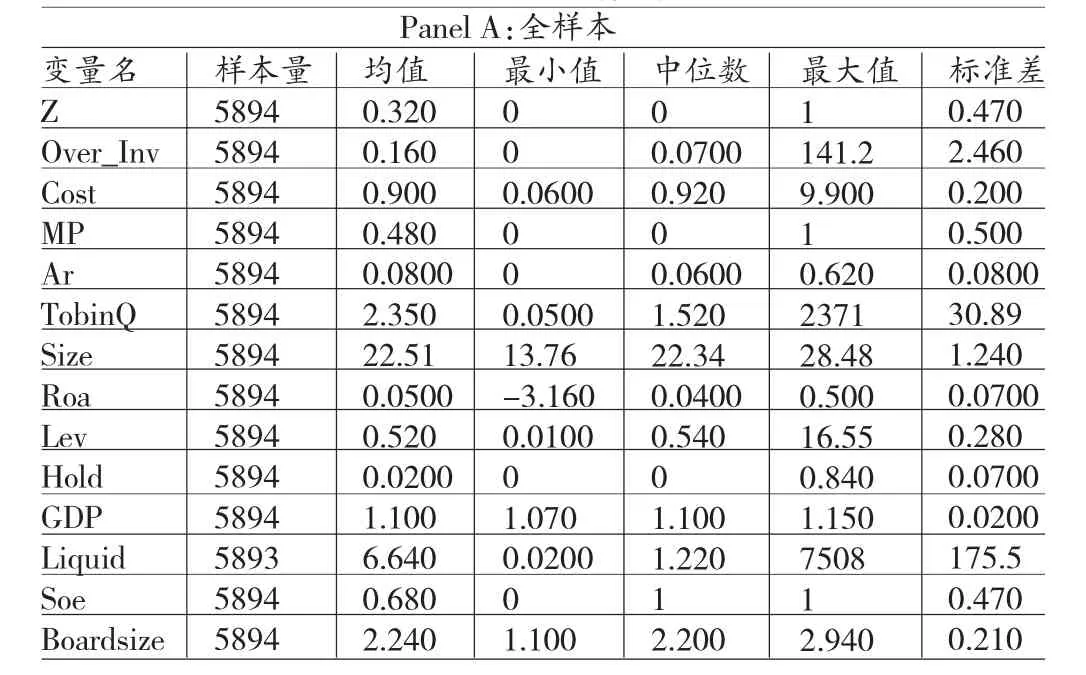

(一)描述性统计主要考察变量及控制变量描述性统计结果见表1。首先,由表1的PanelA可知:企业财务困境(Z)均值为0.32,中位数为0,显示在过度投资样本中,有32%的上市公司出现了财务困境,这初步验证了过度投资与企业陷入财务困境的关系。过度投资指标(Over_Inv)的均值为0.16,中位数为0.07,表明我国上市公司中占比较小的样本公司过度投资水平更高。货币政策指标(MP)显示为0.48,说明我国2002-2013年度整体而言,实现的是稳健的货币政策,这与国家货币政策宏观调控的基调是一致的。成本费用水平指标(Cost)均值为0.9,中位数为0.92,表示过度投资的公司样本中,单位收入的成本费用占比高达90%,这初步说明了过度投资对企业成本费用水平的影响,当然这需要进一步的回归验证。应收账款占比(Ar)均值为0.08,中位数为0.06,说明就应收账款而言,过度投资的上市公司也不存在严重的资产质量问题。托宾Q的均值为2.35,中位数为1.52,表明过度投资公司样本的市场价值明显降低。而总资产收益率(Roa)指标表现就不是很理想了,均值和中位数分别为0.05和0.04,说明存在过度投资行为的上市公司,盈利能力较差。资产负债率(Lev)均值0.52,中位数为0.54,表明过度投资上市公司的资产有一半以上来自负债,存在较严重的财务风险。高管持股比例(Hold)在本样本中显示均值0.02,中位数为0,这与其他文献的统计结果有所区别。可能是由于我国2006年后才开始实施股权激励制度,而本样本统计时间始自2002年度。国内生产总值的年度增长率(GDP)均值和中位均为11%,表明我国国民经济在样本期间内呈现高速增长的状态。产权性质(Soe)均值为0.68,初步说明政府干预了国有企业的投资决策,国有企业更可能出现过度投资行为。董事会规模指标(BoardSize)均值为2.24,中位数为2.2,显示董事会规模增加没有降低企业过度投资水平,当然也需要进一步验证。

表1 主要考察变量及控制变量描述性统计结果

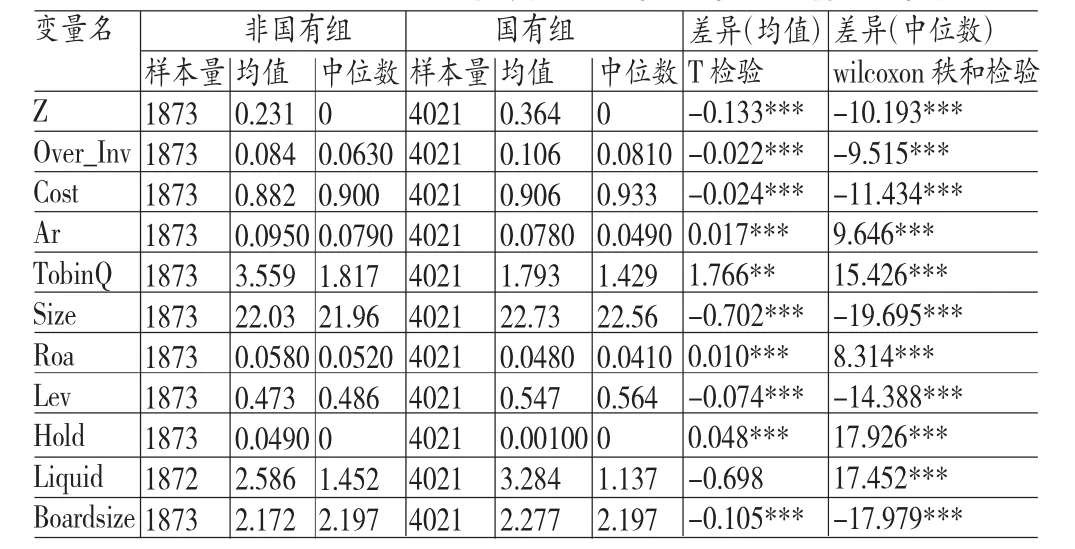

其次,由表2Panel B可知:按照最终控制人(Soe)进行分组后发现,(1)非国有企业样本中,财务困境均值(Z)显示为0.231,国有企业样本中均值为0.364,且在1%水平上显著。说明在发生财务困境的公司中,国有企业的相对比例更高;中位数检验结果显示有所不同,这与财务困境替代变量是虚拟变量有关。(2)过度投资指标(Over_Inv)在非国有企业中,均值为0.084,在1%的水平上显著小于国有企业的均值0.106;并且中位数检验结果与均值检验类似,非国有企业过度投资水平为0.0630,经过wilcoxon秩和检验显著小于国有企业的0.0810。表明我国国有企业的过度投资水平比非国有企业更严重,这与Chen et al.(2011)的结论一致,并与上文全样本的产权性质的描述性统计结果一致。(3)成本费用水平(Cost)指标显示国有企业的单位收入所负担的成本费用均值为0.906,显著大于非国有企业的0.882;中位数检验也有类似结果,非国有企业为0.9,显著小于国有企业的0.933。这与吴延兵(2012)的结论一致,表明我国国有企业的经营效率存在损失。(4)应收账款资产占比(Ar)在国有企业样本中均值和中位数分别为0.095和0.079,显著大于国有企业的0.078和0.049,说明非国有企业应收账款管理弱于国有企业,应收账款质量显著比国有企业低,这可能与非国有企业的市场竞争地位有关;(5)托宾Q(TobinQ)。非国有企业的均值和中位数检验分别为3.559和1.817,显著大于国有企业的1.793和1.429。表明即便是在过度投资样本中,投资者对于非国有企业的成长性及盈利能力也更为认可。(6)国有企业资产规模(Size)均值和中位数分别为22.73和22.56,显著大于非国有企业的22.03和21.96。这与我国资本市场建立初衷一致,即为国有企业改革创造条件(林毅夫和李志赟,2004),发展和壮大国有经济。国有企业依旧在数量和规模上占据资本市场的主要地位。(7)总资产报酬率(Roa)指标在非国有企业里均值和中位数分别为0.058和0.052,显著大于国有企业的0.048和0.041,这也佐证了托宾Q指标在两个样本中存在差异的原因。(8)资产负债率指标(Lev)非国有企业均值和中位数分别为0.473和0.486,显著小于国有企业0.547和0.564,说明了国有企业的过度投资行为能够获得更多债务资源支持。(9)国有企业的高管持股比例(Hold)的均值显著低于非国有企业,可能是由于国有企业的公司治理受限于国有资产公共属性,很多高管本身又有行政级别,受国家管制所致。(10)董事会规模(BoardSize)的均值指标中,国有企业显著大于非国有企业,与过度投资指标对应,进一步说明了董事会的权力制衡不能有效抑制企业的过度投资行为。

表2 Panel B:变量按照产权性质分组均值和中位数描述和检验

(二)回归分析

(1)过度投资、成本费用水平与企业财务困境。表3是过度投资、成本费用水平与企业财务困境的总样本回归结果。模型(1)中被解释变量为成本费用水平(Cost),解释变量为过度投资(Over_Invt-1);模型(2)中被解释变量为企业财务困境(Z),解释变量为过度投资(Over_Invt-1);模型(3)中被解释变量为企业财务困境(Z),解释变量为过度投资(Over_Invt-1)、成本费用水平(Cost)。首先,模型(1)解释了过度投资与成本费用水平的关系。Over_Invt-1系数为0.132,在1%的水平上显著为正,说明过度投资行为增加了企业成本费用水平,这验证了本文的假设1。控制变量中,应收账款(Art-1)的系数为0.126,在5%水平上显著为正。这是由于应计制会计对收入与费用的确认要求使企业的成本费用与企业收入存在配比关系。公司规模(Sizet-1)系数为-0.0107,在5%的水平上显著为负。公司规模越大,意味着企业产出能力越强。按照管理会计的成本形态解释,企业产出增加,能够通过降低固定成本减少单位产品的成本水平,因此该系数表现出与成本费用的负相关关系。限于篇幅,其余控制变量不再予以说明。模型(2)解释了过度投资与企业陷入财务困境可能性的关系。Over_Invt-1系数为2.217,且在1%的水平上显著为正,说明公司代理人采取的过度投资行为是企业陷入财务困境的重要因素,这验证了本文的假设2。模型(3)解释了成本费用水平在过度投资与企业陷入财务困境可能性之间的中介作用。Over_Invt-1系数为2.203,且在1%的水平上显著为正,比较模型(2)过度投资系数2.217,过度投资对企业财务困境的解释能力显著下降;成本费用水平(Cost)的系数为1.505,在5%水平上显著,这意味着过度投资对企业财务困境的影响至少有一部分是通过了中介变量(成本费用水平)实现的,这验证了假设3。

表3 过度投资、成本费用水平与企业财务困境回归结果

(2)货币政策、过度投资与财务困境:基于不同产权性质的分析。表4是货币政策、过度投资与企业财务困境的回归结果。目的是检验货币政策与过度投资对企业陷入财务困境可能性的关系。其中被解释变量为企业财务困境(Z),本文主要关注过度投资(Over_Invt-1)和货币政策(MPt-1)的交乘项对财务困境的解释能力。首先,全样本数据回归中,货币政策与过度投资的交乘项(MPt-1×Over_Invt-1)系数为1.735,在10%的水平上显著,说明货币当局采取紧缩的货币政策时,过度投资行为增加了企业陷入财务困境的可能性。这验证了本文的假设4。控制变量中,需要指出的是GDP指标系数显示为-11.31,且在1%的水平上显著,说明宏观经济环境的好转能降低企业陷入财务困境的可能性。在国有企业样本中,交乘项(MPt-1×Over_Invt-1)显示为正,但是不显著,这表示紧缩的货币政策并没有增加国有企业过度投资行为导致财务困境发生的概率,这说明了国有企业的产权属性对避免其陷入财务困境的保护作用;而在非国有企业样本中,交乘项(MPt-1×Over_Invt-1)系数为4.306,在5%的水平上显著,这验证了假设5。表3中国有企业与非国有企业检验的结果对比表明,在货币政策紧缩时,过度投资行为对企业财务困境的影响主要体现在非国有企业样本中。

表4 货币政策、过度投资与财务困境回归结果

五、结论

本文研究发现,过度投资产生的不能由企业未来正常盈利能力所负担的“超额成本”是导致企业陷入财务困境的重要因素。企业的成本费用水平在过度投资与财务困境之间起到了中介作用。另外,我们发现,货币政策紧缩期存在过度投资行为的企业在下一年度更可能陷入财务困境,而这种现象在非国有企业样本中表现是显著的,在国有企业样本中没有显示出显著的相关性。其原因可能在于金融机构对非国有企业的金融歧视在货币政策紧缩期表现更为严重以及政府保护国有企业所致。

*本文获得教育部人文社科一般项目“宏观经济波动、成本费用粘性与企业业绩波动”(项目编号:14YJA790019)支持。

[1]李万福等:《内控信息披露,企业过度投资与财务危机——来自中国上市公司的经验证据》,《中国会计与财务研究》2011年第4期。

[2]杜兴强等:《政治联系,过度投资与公司价值》,《金融研究》2011年第8期。

[3]詹雷、王瑶瑶:《管理层激励,过度投资与企业价值》,《南开管理评论》2013年第3期。

[4]李世刚:《女性高管,过度投资与企业价值——来自中国资本市场的经验证据》,《经济管理》2013年第7期。

[5]曾春华、杨兴全:《多元化经营、财务杠杆与过度投资》,《审计与经济研究》2012年第6期。

[6]冉渝、李秉成:《货币政策、企业有效产出与财务困境》,《会计之友》2016年第16期。

[7]李秉成、祝正芳:《我国货币政策对企业财务困境的影响研究》,《中南财经政法大学学报》2013年第5期。

[8]冉渝、李秉成:《货币政策、企业资金占有与过度投资》,《财会月刊》2016年第21期。

[9]饶品贵、姜国华:《货币政策,信贷资源配置与企业业绩》,《管理世界》2013年第3期。

[10]余明桂、潘红波:《政府干预,法治,金融发展与国有企业银行贷款》,《金融研究》2008年第9期。

[11]朱新蓉、李虹含:《货币政策传导的企业资产负债表渠道有效吗?》,《金融研究》2013年第10期。

[12]温忠麟、张雷、侯杰泰等:《中介效应检验程序及其应用》,《心理学报》2004年第5期。

[13]吴延兵:《国有企业双重效率损失研究》,《经济研究》2012年第3期

[14]林毅夫、李志赟:《政策性负担,道德风险与预算软约束》,《经济研究》2004年第2期。

[15]Pratten C F.The Competitiveness of Small Firms,1991.

[16]Richardson S.Over-investment of Free Cash Flow. Review of Accounting Studies,2006.

[17]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China.Journal of Financial Economics,2005.

[18]Baron R M,Kenny D A.The moderator–mediator VariableDistinctioninSocialPsychologicalResearch: Conceptual,Strategic,and Statistical Considerations.Journal of Personality and Social Psychology,1986.

[19]Chen F,Hope O,Li Q,et al.Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets.The Accounting Review,2011.

(编辑 梁恒)