战略差异、产权性质与成本粘性

2017-02-17广东财经大学会计学院段然韦宇飞

广东财经大学会计学院 段然 韦宇飞

战略差异、产权性质与成本粘性

广东财经大学会计学院 段然 韦宇飞

本文将从成本结构角度探讨战略差异对企业的影响。研究发现,由于经营环境的不确定性,战略差异会带来比较严重的成本粘性问题,进一步发现,和民营企业相比,战略差异对国有企业会产生更加严重的成本粘性问题,政治关联则可以帮助企业获取核心资源,如政策扶持、银行信贷等,降低战略实施的不确定性,降低的企业成本粘性更低。

战略差异 成本粘性 政治关联

一、引言

经典的成本与管理会计理论认为企业的成本可以分为两类,即固定成本和变动成本,固定成本。当业务量发生变化时,固定成本不发生变化,而变动成本与业务量则成等比例变化,并且不受管理人员的影响。然而Cooper和Kaplan(1998)以及Noreen和Soderstrom(1997)却对这一经典理论提出了质疑,他们的研究发现,与传统成本理论相悖,成本和业务量之间的依存关系会受到管理者的影响而表现出非线性变化,并且成本随业务量上升时增加的幅度大于成本随业务量下降时降低的幅度,即成本随业务量的变化幅度是不对称的,这种现象被Anderson,Banker和Janakiraman(2003)定义为成本粘性”或者“成本不对称”。关于成本粘性产生原因的研究,现在一般认为有3个主要因素:调整成本,管理者乐观预期,代理成本;调整成本观(ABJ,2003)认为,企业在经营过程中会调整产量,从而产生调整成本,向下调整只要缩减产能即可,而向上调整则要构建新的生产能力,所以向上调整产量会产生更大的调整成本。乐观预期观点(ABJ,2003;Banker and Chen,2006; Banker,2010)认为,由于管理者会对未来做出更加乐观的预期,因此业绩上升时,认为上升是持续的,因此过度提高产量,业绩下降时却认为下降是暂时的,所以较少的减少产量,因此导致产量上升时,成本增加更多。代理成本假说来源于委托代理理论(Jensen and Meckling,1976),他们认为管理者为了满足自身的利益从而“建立帝国”的动机,即盲目地扩大企业的规模,而不考虑经济利益,从而引起了成本粘性。以上三种原因导致企业在收入上升时,投入过多的资源,而在收入下降时,却没有同比例减少资源投入,从而导致了成本粘性这一现象。但是目前却很少有学者关注战略对成本粘性的影响,战略是管理者对企业未来发展长远规划,对企业的财务行为有着很重要的影响,是很多财务行为的根本动机。而成本结构作为一项重要的财务政策和行为,也会受到管理者长期战略规划的影响。因此从战略的角度探究成本粘性这一现象,有助于深入了解成本粘性的成因,从而更好地应对这一现象。本文认为,管理者在追求超过行业平均水平的超额利润时,会选择差异化的战略来确立自己的竞争优势,而偏离常规的战略会导致企业的业绩大幅波动(Finkelstein andHambrick,1990;Hiller and Hambrick,2005;Tang et al,2011),即企业会取得极端优秀或者极端失败的成果。而经营业绩的大幅波动,从而使企业面临巨大的经营风险和财务风险(Finkelsteinand Hambrick,1990;Hiller and Hambrick,2005;Tang,2011),经营环境的不确定性也意味着更多的调整成本,即成本粘性。本文利用2010-2014年沪深上市公司数据实证分析了战略差异度对成本粘性的作用,研究显示:战略差异度与成本粘性呈负相关关系,即战略差异度越高,成本粘性就越低,从而证实,在我国资本市场中,战略差异度是成本粘性的产生原因之一。进一步研究发现,相比于国有企业,在非国有企业中,这种效应会更加明显,因为国有企业出于维护社会稳定,分配社会资源等政治需要,成本调整空间较小,因此战略差异都对成本结构的影响不明显。除此之外,本文还分析了前期固定资产投入对这一关系的影响,发现前期固定资产投入多的公司,因为市场更加稳定,所以采取差异化战略时产生的成本粘性也越小。

二、理论分析与研究假设

(一)成本粘性及其基本影响因素Banker and Johnston(1993)最早在对美国航空业的研究中发现其业务量和成本的变动存在不对称性,业务量上升时,成本上升幅度大于业务量下降时成本下降的幅度。其后Cooper and Kaplan(1998)、Noreen and Soderstrom(1997)的研究都发现了相同的现象,对传统的成本理论提出来了质疑。Anderson,Banker和Janakiraman(2003)借用经济学中粘性的概念将上述的一系列现象定义为成本粘性,即成本在业务量上升时增加的幅度大于业务量下降是降低的幅度。Banker et al(2010a)将成本粘性的形成原因做了总结,分为三个基本原因,即调整成本、管理者乐观预期、以及代理成本。调整成本观认为成本粘性产生于管理者对于承诺投入资源的调整,例如,当销量上升时,企业会雇佣更多的员工,采购更多的生产设备与原材料。销量下降时,会变卖设备,解雇多余的员工;调整成本即调整生产能力过程中所产生的成本,由于向上调整意味着构建新的生产能力,向下调整会保留部分生产能力,因此向下调整产生的成本大于向上调整产生的成本,业务量下降时,成本下降幅度小于业务量上升时成本上升幅度,即成本粘性;ABJ(2003)、Subramaniamand Weidenmier(2003)、Banker和Chen(2006a)等的研究支持了这一理论。其次是管理者乐观预期理论,ABJ(2003)、Banker and Chen(2006)、Bankeret al(2010b)的研究表明,由于管理者对未来做出来过于乐观的预期,当业务量上升时,管理者对未来预期会超出实际,从而投入过多的资源,造成成本的急速增长。而在业务量下降时,预期下降是暂时的,所以会保留部分生产能力,所以成本下降有限;因此管理者在业务量上升时投入过多的资源,业务量下降时,却没有相同比例的减少,从而导致了成本与业务量变化的非对称性,即成本粘性。代理理论认为管理者出于“建造商业帝国”的动机,会盲目地扩大企业规模,使得企业规模超过最优的资源配置。为了最大化控制企业资源,谋求自身的福利,当企业业务量上升时,管理者会过多地增加资本投入,业务量减少时,却不会相应地减少资源投入,因此造成业务量上升时,成本增加幅度大于业务量下降时成本的降低幅度,即成本粘性。

(二)战略差异与风险一个行业在发展过程中,往往会形成比较固定的战略,即被行业内大多数企业所采用的战略(Meyer and Rowan,1977;DiMaggio and Powell,1983),战略差异度表示企业所采取的战略与行业内常规战略的偏离程度。行业内常规战略的形成原因有:监管部门强制要求采用某一战略,接近行业常的规战略模式更容易符合监管要求;采取行业内常规战略可以更好地应对行业特有的风险;行业内专家意见的传播也使得大多数企业的战略趋于一致。但采取常规战略也会使企业获得行业内的平均利润,由于对未来过于乐观的估计以及代理问题,管理者会采取差异化的战略来获取超过行业平均水平的利润,同时承担较高的经营风险和财务风险(FinkelsteinandHambrick,1990; Hiller and Hambrick,2005;Tang et al,2011)。因为战略偏离行业均值越大的企业,其业绩波动也会越大,更有可能取得高于行业平均水平的收益率,同时也可能更加失败,即战略差异度导致了更大的需求不确定性,即更大的经营风险。另一方面,战略差异会带来融资成本的上升,造成企业财务风险的增加。当一个企业采取和大多数企业不同的非常规战略时,这一战略对投资者来说是不好理解的,造成公司与投资者之间的信息不对称,企业会受到投资者的质疑,因此投资者会对企业要求更高的报酬率,即权益资本成本的提高。债权人也会对企业提出更加苛刻的贷款要求,如提高利息率等,以限制企业对高风险领域投资。从而企业会因为采取非常规化的战略而面临较高的财务风险与经营风险。

(三)风险与成本粘性对于两个规模相当的公司,如果一个公司承诺成本较多,则会面临较大的风险(Horngren et al.,2012;Chen,Kacperczyk,and Ortiz-Molina,2011;Van Horne,1977;Mandelker and Rhee,1984;Kahl,Lunn,and Nilsson, 2014)。调整成本观认为企业的成本粘性产生于企业承诺的资源,承诺资源越多,成本粘性越大,当外部环境发生变化时,为了应对外部的环境,承诺成本高的公司会付出更多的调整成本,因此在需求不确定的环境下,成本粘性大的公司其利润和现金流会面临较大的不确定性,更容易发生亏损,此外,较高的需求不确定性也会增加管理者和投资者间的信息不对称,从而使得投资者要求更高的回报率。同样的道理,财务风险也会对成本粘性高的公司施加更多的负面影响。因此相同环境下,战略差异度越大的公司,成本粘性也就越大。因此,提出假设1。

假设1:企业战略差异度越大,成本粘性越高

(四)产权性质与成本粘性Martin,Ranjani,Matthias(2015b)研究了德国固定价格政策对医疗行业成本结构的影响,发现,当价格政策由成本加成定价法改变为固定价格定价法之后,医疗企业面临着更大的风险,因此大都采取了较为灵活的成本策略,成本粘性得到降低,同时,盈利企业和非盈利企业相比,效应更加明显,因为非盈利企业承担了一些社会职能,成本变化空间比较小。而在我国,承担社会责任职能的往往是国有企业,出于维护社会稳定,促进就业以及其他一些政治需要,国有企业的成本结构往往缺乏弹性,所以当采取差异化的战略时,国有企业相比于非国有企业,成本粘性问题会更加严重。因此,提出假设2。

假设2:在国有企业中,战略差异度对成本粘性的影响更加显著

而对于民营企业来说,如果主要的管理人员来自于来自于政府,或者有官方背景,战略差异度对成本粘性可能会产生两种效应,一方面,同国有企业类似,由于具有政治关联,民营企业可能会被要求承担额外的政治任务,从而当面临市场波动时,难以及时调整战略以应对市场的变化。所以具有政治关联的民营企业相比于国有企业,成本粘性也会更加严重。另一方面,政治关联也意味着企业拥有了更多的信息渠道和战略实施的核心资源,如准入许可证、银行信贷、政策补贴等等,也可以通过政府了解市场未来可能发生的变化,当市场环境发生变化时,具有政治关联的民营企业可以提前获取其他企业所无法获取到的信息,提前了解到宏观政策的未来导向,为市场可能发生的变化做好充足的准备,因此具有政治关联的民营企业成本粘性也可能会更低。因此根据以上两方面的理论,得到了两个相互竞争的假设:

假设3a:政治关联会强化战略差异度对于成本粘性的影响假设3b:政治关联会弱化战略差异度对于成本粘性的影响

三、研究设计

(一)样本选取与数据来源本文以2009-2014年间1506家沪深上市公司制造业企业的数据为样本。所得数据均来自于国泰安数据库和RESET数据库。在得到初始样本的基础上,本文剔除了ST企业、有缺失值得样本,最终得到了5869个样本,并在1%水平上对所有的变量进行缩尾处理。

(二)成本粘性的度量本文借鉴Anderson et al.(2003)和江伟(2015)等的研究方法,利用如下模型来度量成本粘性:

模型中SG&Ai,t表示公司i第t年的销售费用和管理费用之和,In(SG&Ai,t/SG&Ai,t-1)表示销售与管理费用的变化幅度;Revi,t表示公司i第t年的营业总收入,In(SG&Ai,t/SG&Ai,t-1)表示营业收入的变化幅度;De是虚拟变量,如果当年销售收入相对于上年下降了,就取1,否则取0;β1表示营业收入变动时,销售和管理费用的变动幅度,β1和β2之和表示了销售收入下降时,销售和管理费用的变化幅度。如果β2<0则表示收入增加时成本上升的幅度大于收入减少时成本降低的幅度,即存在成本粘性。

(三)战略差异的度量对于战略差异,本文借鉴Tang et al.(2011)、叶康涛(2014)等的计算方法进行计算。首先计算企业资源在6个关键领域的分配情况,因为资源分配是企业战略导向的体现。这六个维度分别为营销、研发投入、资本密集度、固定资产更新程度、管理费用投入、财务杠杆。具体计算方法参见表1。这六个指标分别从侧面反映了企业的战略导向,反映了企业的总体战略。首先我们依据上表计算出每个公司每一年的六个维度战略指标,以及各公司每一年六个指标的行业平均值,再除以该指标的标准差予以标准化,取绝对值,这样我们就得到了各企业在每一个维度上偏离行业平均水平的程度。然后我们再对每个公司的六个指标取平均值,就得到了企业整体的战略差异度DS。

表1 战略差异度指标

(四)产权性质的度量本文对于产权性质的度量分为两个方面,一方面是国企和非国企,设置equity变脸,如果企业为过去,则为1,否则0;另一方面则是政治关联,政治关联设置3个指标来衡量,分别为董事长政治关联(Pc_Chief)、CEO政治关联(Pc_CEO)、董事长或CEO政治关联(Pc),如果董事长具有政治关联,Pc_Chief为1,否则0;CEO具有政治关联,Pc_CEO为1,否则0.

(五)控制变量根据孙铮和刘浩(2004)的研究,本文加入GDP增长率(GGDP)作为控制变量,在宏观经济增长的环境中,管理者乐观预期与代理成本的问题会更加严重,因此GDP增长率越高,成本粘性越严重。根据孔玉生等(2007)的研究,又加入资产集中度(AIi,t)和雇员集中度(EIi,t),因为公司的行业属性也会影响到成本粘性,根据他们的研究,在资本密集型和劳动密集型行业中,成本粘性水平更高,因此预测成本粘性和资产集中度和雇员集中度正相关。依据江伟(2015),采用收入连续下降(Sdecrease)作为控制变量,因为收入连续下降时,管理者会更加认为收入下降时一个长期的趋势,因此过度乐观和代理成本问题会减弱,成本粘性水平也会降低。变量的具体定义见表2。

表2 成本粘性变量说明

四、实证分析

(一)描述性统计表3列示了销售收入与销售成本的分布情况,可以看出销售收入的均值为3957百万元,中位数1180百万元;销售与管理费用均值431.1百万元,中位数157.8百万元。销售与管理费用占销售收入比例为17.9%,中位数13.9%。表4列示了销售收入与销管费用下降样本的统计数据,可以看到,在样本中,有26.81%的样本收入较上年发生了下降;18.6%的样本销售与管理费用发生了下降,即有一部分样本是收入下降,然而成本却并未下降;从均值来看,收入下降的幅度也大于成本下降的均值,所以大致可以看出在我国的资本市场上,存在着显著的成本粘性问题。表5展示了本文其他变量的描述性统计,其中收入较上一年下降的样本有1582个(26.9%),收入连续两年连续下降的样本有1030个(17.5%);国有企业2037个样本,民营企业3832个样本,固定资产比例的均值为34.3%;资产集中度的均值为2.057;雇员集中度的均值为1.86%。

表3 销售收入与管理费用分布

表4 销售收入与管理费用波动情况

表5 其他变量描述性统计

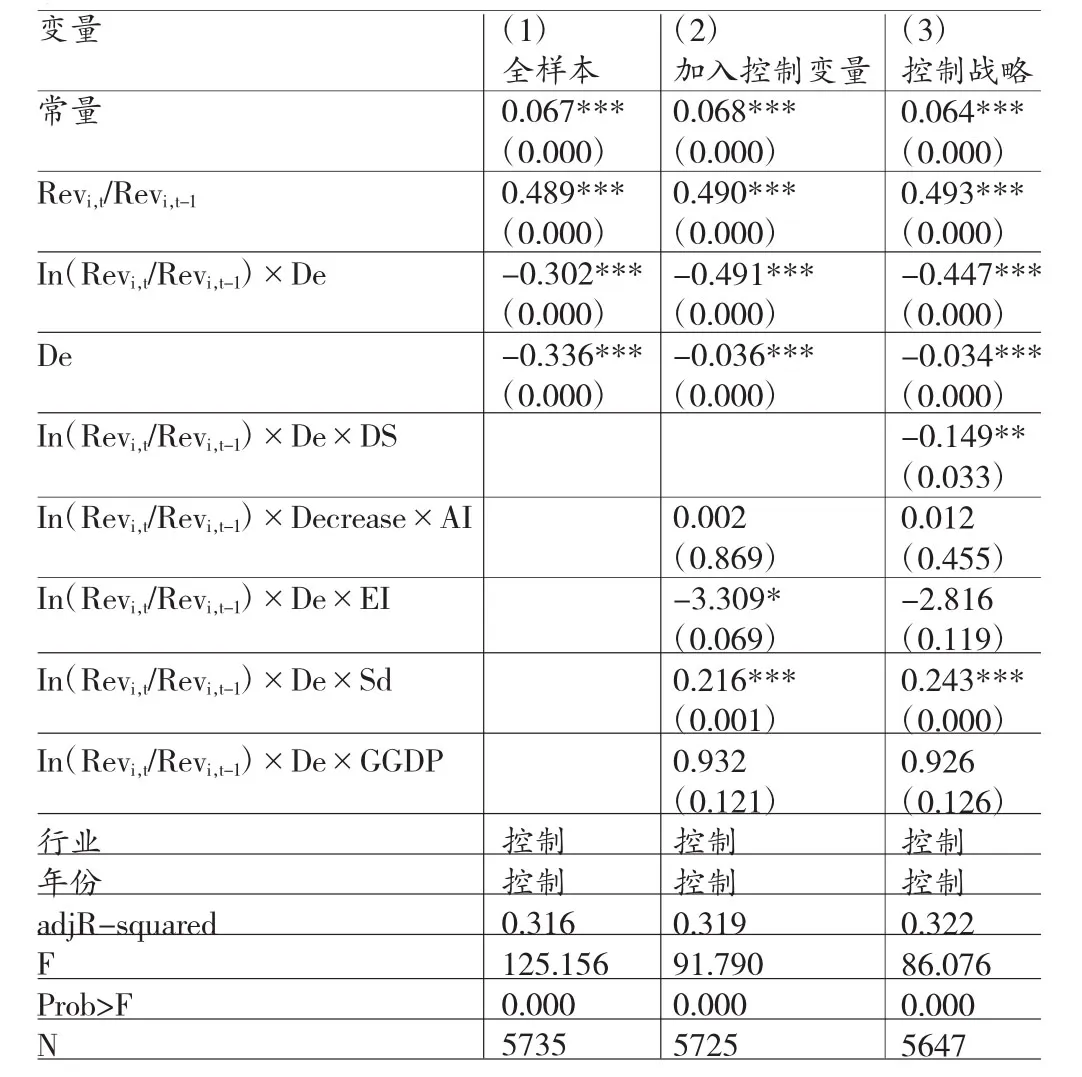

(二)回归分析表6列示了战略差异对于成本粘性的影响,一共分为三列,第一列包括了收入变化、收入下降及这两个变量的交乘项,第二列加入了资产集中度、雇员集中度、收入连续下降、gdp增长率等控制变量,第三列加入了本文的被解释变量战略差异。从第一列可以看出,β1的相关系数为0.489,在1%水平上显著,β2的相关系数为-0.302.在1%水平上显著,说明收入每上升1%,销售和管理费用上升0.489%,收入每下降1%,销售和管理费用下降0.302%,可以看出我国资本市场存在一定的成本粘性问题。在第二列,加入控制变量后,β2的相关系数仍然在1%水平上显著为负,说明早控制了其他因素后,成本粘性问题仍然存在。而从第三列可以看到,β3的系数为-0.149且在5%水平上显著,说明战略差异的存在使得成本粘性问题更加严重,证实了假设1,即战略差异度会显著地导致成本粘性问题。

表6 战略差异对成本粘性的影响

表7为将样本按照产权性质分组回归的结果,左边一组为国有企业(equity=1),右边为民营企业(equity=0),两组之下又进一步分为对照组和实验组,实验组在对照组的基础上加入了本文待验证的变量DS与In(Revi,t/Revi,t)×De的交乘项,以验证在不同的产权性质下,战略差异度对成本粘性的影响。首先对比不加入战略差异度的两组样本,对比可以发现,在国有企业样本中,β2的相关系数为-0.578,并且在1%水平上显著;而在民营企业样本中,此系数同样在1%水平,但是却下降为了-0.464,说明受产权性质的影响,成本粘性有所下降,在民营企业中,成本粘性有所降低。

然后再对比对照组中战略差异度与成本粘性的相关系数β3,可以看到,差异也是十分明显,在国有企业样本中,β3系数为-0.226,并且在5%水平上显著,而在民营企业中,却并不显著,并且回归系数由-0.226下降为了-0.114,说明和国有企业相比,因战略所导致的成本粘性问题显著降低。验证了本文的假设2。

表7 按照产权性质分组

表8为按照政治关联将样本分为三组进行回归,三组分别为董事长具有政治关联、CEO具有政治关联以及不具有政治关联的样本。同样,首先对比各组成本粘性的大小,再验证战略差异度的影响。将不加入战略差异度的三组样本对比,可以看到,在董事长具有政治关联的样本中,回归系数为-0.414,在1%水平上显著,在CEO具有政治关联的一组中,回归系数为-0.774,在5%水平上显著,形成鲜明对比的是不具有政治关联的样本,回归系数为-0.477,在1%水平上显著,在三组中显著性最高,即不具有政治关联的企业成本粘性问题更加严重。

接下来对比加入战略差异度的三组样本,可以看到,在不具有政治关联的样本中,β3的系数为-0.162,在5%水平上显著,而具有政治关联的另外两组,β3的系数则不显著,其中,在董事长具有政治关联的一组甚至出现了反成本粘性的现象,β3的系数为正,说明战略差异度反而降低了成本粘性,从而得到了和对照组相同的结论,即不具政治关联的企业,成本粘性最为严重,而董事长具有政治关联的企业成本粘性最低。因此政治关联显著降低了因战略所导致的成本粘性问题,进而证实了假设3b,否定了假设3a。

进一步,我们又研究了两种产权性质下政治关联的影响,表9为国有企业,表10为民营企业,通过对比法发现,在两种性质的企业中,政治关联对成本粘性都有一定的抑制作用,其中,在国有企业,成本粘性本来就处于比较高的水平,所以政治关联的作用更加明显。而在民营企业中,政治关联也存在着显著的影响,与具有政治关联的样本相比,不具有政治关联的样本显著性水平更高。此外,在具有政治关联的一组中,β3系数为正,说明在政治关联背景下,出现了反成本粘性的现象,从而更加印证了我们的假设,即政治关联可以帮助企业获取实施战略所需的关键资源,降低战略实施所面临的不确定性,从而降低企业的成本粘性问题。

表8 按照政治关联分组

表9 国有企业政治关联

表10 民营企业政治关联

五、结论

对成本粘性的研究有助于打开企业成本行为的黑箱,本文利用2009-2014年间沪深两市上市公司的数据实证检验了战略差异与成本粘性之间的关系。本文的研究结果表明,企业在采取差异化的战略时,会由于经营环境的不确定而难以对未来做出有效的预测,从而面临较大的成本粘性。而国有企业由于要承担社会和政治任务,所以面对市场波动,难以及时对市场变化做出适当的回应。而民营企业则由于组织结构的灵活性,能够针对市场变化做出迅速的反应,因此在采取差异化战略时,成本粘性也更低。本文还检验了政治关联的影响,政治关联对成本粘性可能会产生两种影响,研究发现,政治关联的正面效应要显著大于负面效果,具有政治关联的企业可以在一定程度上规避由战略差异所导致的成本粘性问题。本文的研究对于企业前景预测、财务管理、政策制定等又有一定的借鉴作用。但是政治关联在为企业带来关键资源的同时,也会耗费企业家过多的精力,降低企业的经营效率,甚至让企业过度依赖政治关联,造成创新能力的下降,竞争力不足,因此虽然政治关联可以在短期内抑制成本粘性的问题,但是长期是否依旧可以促进企业的发展是一个值得探讨的问题,也是未来的研究方向。

[1]孙铮、刘浩:《中国上市公司费用“粘性”行为研究》,《经济研究》2004年第12期。

[2]刘武:《企业费用“粘性”行为:基于行业差异的实证研究》,《中国工业经济》2006年第12期。

[3]孔玉生等:《成本粘性研究:来自中国上市公司的经验证据》,《会计研究》2007年第11期。

[4]陈磊、宋乐、施丹:《企业的成本粘性被高估了吗:基于中国上市公司的实证研究》,《中国会计评论》2012年第3期。

[5]江伟、胡玉明:《企业成本费用粘性:文献回顾与展望》,《会计研究》2011年第9期。

[6]江伟、胡玉明、吕喆:《应计盈余管理影响企业的成本粘性吗》,《南开管理评论》2015年第2期。

[7]叶康涛、张姗姗、张艺馨:《企业战略差异与会计信息的价值相关性》,《会计研究》2014年第5期。

[8]王贞萍:《产品市场竞争、竞争战略与成本粘性》,暨南大学2013年硕士学位论文。

[9]Noreen,E.,Soderstrom,N..TheAccuracyof ProportionalCostModels:EvidencefromHospitalService Departments.Reviewof Accounting Studies,1997.

[10]Anderson,M.,Banker,R.,Janakiraman,S..Are Selling,General,and AdministrativeCosts‘Sticky’?Journal of AccountingResearch,2003.

[11]Kama,I.,Weiss,D..DoManagers`Deliberate Decisions InduceSticky Costs?JournalofAccounting Research, 2013.

[12]Jensen M.C.Agency Costs of Free Cash Flow,Corporate Finance,and.TakeOvers,American Economic Review,1986.

[13]Tang,J.,M.Crossan,andW.Rowe.DominantCEO,DeviantStrategy,andExtremePerformance:TheModerating Role of a Powerful Board.Journal of ManagementStudies,2011.

(编辑 梁恒)