实施全过程绩效管理打造优秀公司信贷客户经理队伍

2017-02-06中国工商银行广东分行营业部王庆锋吉庆春杨扬刘云飞

中国工商银行广东分行营业部 王庆锋 吉庆春 杨扬 刘云飞

近年来,工商银行广东分行营业部新塘支行充分发挥地缘优势,抓住区域内加工制造业、物流批发行业崛起的有利时机,落实“以客户为中心”和“资产质量兴行”的经营理念,强化信贷客户经理专业技能和职业素养,通过实施分层分类管理、细化考核奖惩制度、开展“四象限”评价分析,有针对性地落实全流程绩效管理和培训轮岗措施,努力打造一支市场开拓与风险意识并重、晋升有序、后继有人的公司信贷客户经理队伍。

一、实施全过程绩效管理的背景

新塘镇地处广州市东部,是广佛都市圈和深莞都市圈的交集区域,也是广州、佛山、深圳、东莞超级城市体的核心,被称为广州东部板块的“黄金走廊”,经济实力连续十年领跑广东67县市。新塘地区产业基础深厚,汽车、摩托车、牛仔休闲服装是三大支柱产业,民营经济发达,一方面同业竞争日趋激烈,另一方面外部各种复杂因素也导致信贷资产质量管控难度进一步加大。新塘支行成立于2004年,建行时间较短,现有公司信贷客户经理22名,其中30周岁(含)以下的青年员工占到90%,为避免因人员整体年轻而带来的专业经验不足、营销能力偏弱、风险把控意识不够到位等问题,支行下大力狠抓公司信贷客户经理队伍的管理、考核和梯队培养。成立13年以来,打造了一支素质过硬、意识到位、战斗力强、成长有序的专业信贷队伍。

二、夯实基础有序推进全过程绩效管理

(一)横向细分岗位职责,纵向明确职务层级标准

面对当地高涨的信贷业务需求,为提高信贷业务的专业化营销与风控能力,新塘支行对公司信贷客户经理进行了分层分类管理。

横向上细分岗位职责。将公司信贷客户经理分为公司业务、小微金融业务、国际业务三类,分别负责公司法人信贷业务、小企业法人信贷业务和国际业务。支行分类制定客户经理岗位说明书,明确岗位要求及职责权限范围,保证各类信贷业务各有专长、操作合规。

纵向上明确职务层级标准。结合员工职业晋升管理的相关办法,制定了绩效考核为主,岗位工作年限、民主测评认可度等因素为辅的综合考评方案,明确各职务层级的业绩要求和晋升标准,营造“岗位靠竞争,职务靠能力、靠业绩”的绩效管理氛围。同时,根据不同职务层级赋予客户经理不同的信贷管户责任、权利和义务,既体现了不同层级客户经理的岗位价值,也有助于实现资源的优化配置。

(二)加强队伍准入与流动,保持信贷队伍活力

一是加强队伍准入管理。定期开展公司信贷客户经理公开竞聘,严格坚持总行信贷专业资质要求和工作业绩要求,同时适当放宽年龄、学历条件限制,鼓励优秀青年员工加入。近年来,一大批有着丰富临柜营销经验和较强业务素质的青年员工从柜员转岗到客户经理岗位。

二是加强内部人才流动。鼓励公司信贷部门的管理人员、成熟客户经理到网点一线轮岗,既带动网点资产业务发展,又进一步拓宽了青年员工的职业发展通道,加强了客户经理队伍建设和人才培养。

(三)推行全过程绩效管理办法,强化考核激励作用

一是考核内容从过去侧重“结果”向强化“过程”转变。根据新塘主要客户群体为民营企业主和信贷客户经理实战经验不足的特点,支行对信贷客户经理主要从业绩考核、行为特征和品质特征三个维度进行考核(见图1)。一方面,通过对行为和品质进行具象化定性评价,全方位客观评价客户经理履职表现;另一方面,通过引入“产品渗透率”考核,引导信贷客户经理多了解客户的真实经营情况,在做好贷款发放的同时,做好客户资金回流、客户产品渗透,主动做好风险防范工作,提高客户对我行产品的黏度,提高客户的忠诚度。从源头上把握客户的真实风险,使风险防范和贷后管理从“治标”向“治本”转变。

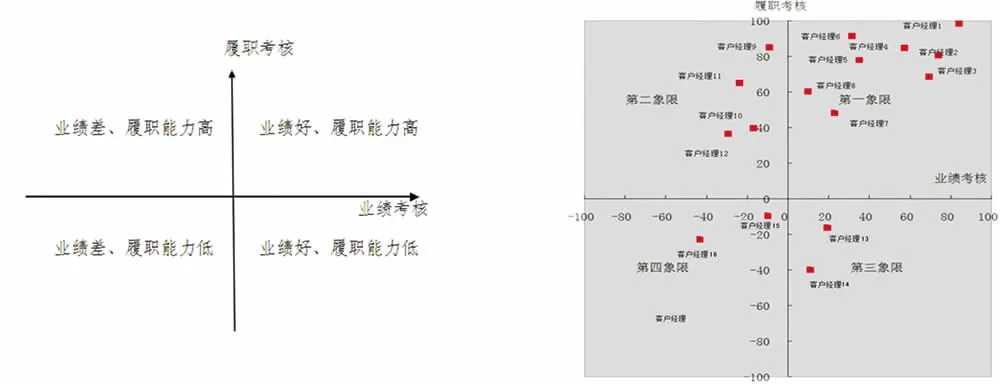

图2 四象限分解

二是运用“四象限”管理工具开展绩效分析与辅导。为落实对客户经理的针对性辅导和培养,新塘支行以业务考核结果作为横坐标,履职(以品质和行为)考核结果作为纵坐标,绘制出所有信贷客户经理的“四象限”考核结果分布(示例如图2),按季通报全行考核得分结果。通过该图,支行可以清晰看到每个信贷客户经理的长短板,同时激励信贷客户经理有目标性地往前进步。

同时,支行以制度化的形式要求直线管理者与信贷客户经理开展绩效双向沟通,并通过不定期抽查、绩效改进对照等方式对沟通效果做出检查评价,确保绩效反馈与绩效改进落到实处。比如,得分达不到基准分(600分)的信贷客户经理,将受支行黄牌警告,由专业部门负责人及考评小组成员对其进行绩效辅导,分析与考核目标的差距,提出改进工作的措施提高履职能力。

三是多层次运用考核结果。将每名员工每季度、年度绩效评价结果与年度考核等次挂钩,纳入个人人事管理档案,作为员工奖惩、评先争优、薪酬福利的客观依据。将绩效考核与职务晋升和培训挂钩,对年度考核优秀、良好的客户经理,优先考虑晋升和奖励培训,并作为选拔支行中层管理人员的重要依据;对连续两次黄牌转红牌的客户经理,分析原因,根据实际情况采取帮助计划,如属于业务知识不熟悉的,则实施有针对性的培训;对年度考核结果不称职者,直接退出客户经理岗位,构建信贷客户经理“能上能下、能进能退”的常态化管理机制。

四是不断规范完善全行考核管理体系。每年年初支行在营业部统一考核框架的指导下,合理确定各类客户经理考核指标和任务目标,并将任务分解到每个客户经理;指标力求精简,包括存款类、贷款类、中间业务类、拓户类、私人银行等重点业务种类,每个客户经理的经营考核重点指标不超过13项,聚焦核心任务;每季初10日前(节假日不顺延)支行将确定的考核指标任务数下发全行客户经理,让客户经理清楚知悉考核要求和努力方向。

三、多措并举全面提升信贷客户经理履职能力

(一)细化信贷客户经理日常管理

严格执行客户经理外勤管理制度,要求客户经理合理分配内勤和外勤时间,鼓励客户经理多走出去直接参与市场竞争。一方面进一步使客户经理从“坐商”向“行商”转变,以利于客户经理掌握市场信息和客户经营情况,从源头上把控风险;另一方面也培养了一支敢于、善于与同业争抢市场的营销队伍,提高了客户经理的市场开拓能力。同时加强纪律约束,进一步明确了请销假和外出报告制、登记制度等,制定和施实客户经理工作日志制度,确保客户经理的日常动态得到有效的掌控。

(二)完善和实施贷款审查会及大户分析制度

支行每月召开贷审会,贷审会成员由行领导、信贷部门正副经理、信贷业务审查员共9人组成,对每月发放贷款及大户情况进行审核和分析。一方面避免客户经理贷前调查流于形式,未充分运用业务知识、工作能力、工作经验从逻辑上推敲客户资料虚假有误之处,客户经理发现问题不及时,错失解决问题良机;避免分析问题不到位,不能准确定位贷款风险度;避免解决问题措施不力,针对性差,使贷款风险未能得到及时消除等情况。另一方面有利于提高客户经理“发现问题、分析问题、解决问题”的三要素能力,具体表现为贷款营销阶段主动回避风险,贷后管理阶段能正确及时识别贷款风险,在贷款出现风险时能有足够的应急措施化解风险,最大限度保证信贷资金安全。

(三)创新培训模式,增强信贷客户经理专业素质

为打造层次分明、晋升有序、后继有人的公司信贷客户经理梯队,新塘支行积极采取有力措施,从业务、政策、廉洁、风险等方面对信贷客户经理进行系统培训。

一是主动与上级行授信审批部建立以工代训培训点。每年挑选2~3名信贷客户经理骨干到省行营业部授信审批部以工代训。

二是建立信贷客户经理内部交流学习小组,采取“师傅带徒弟”“定期团队学习”等形式,提高了信贷客户经理的成长速度和工作效率。

三是做好五年以内客户经理后备人才培训计划。每年年初确定入行五年以内客户经理后备人才培训计划,明确培训内容、培训人员、培训时间等,每月举办两期,培训内容包含信贷、国际、个金等最新业务知识,经全年24期培训,有效提高入行五年非营销人员的业务知识,确保客户经理后备人才库不空缺并能及时补充新鲜血液。

四是实施信贷客户经理跨部门交叉轮换,提高信贷客户经理的综合能力,公司业务部、小微金融业务中心、国际业务部信贷客户经理通过跨部门轮换,从工作中交叉学习各信贷部门主要业务,提高信贷客户经理的综合业务知识。

五是进一步强化信贷队伍职业操守,明确规定动作和禁止动作,推进“经济本源、审慎稳健、诚信合规、客户优选、专家治贷、责任落实”24字信贷文化落地,提高信贷客户经理廉洁从业、职业道德水平,风险合规意识,为业务发展保驾护航。深入开展融e联学习群、信贷文化进课堂、合规文化大讲堂、廉洁从业专题教育培训班、增城检察院现场纪律教育等活动,在抓好业务培训教育工作,提高信贷客户经理廉洁从业、职业道德水平,风险合规意识,为业务发展保驾护航。