对环境信息披露现状的调研与思考

——基于贵州省特色小城镇建设的视角

2017-02-05赵丽丽张旭丽李秀莲

赵丽丽,张旭丽,李秀莲

(大连民族大学 国际商学院,辽宁 大连 116602)

对环境信息披露现状的调研与思考

——基于贵州省特色小城镇建设的视角

赵丽丽,张旭丽,李秀莲

(大连民族大学 国际商学院,辽宁 大连 116602)

随着国际社会和我国政府对于生态环境问题的关注与重视,环境信息披露也日益成为利益相关者的客观诉求。但我国学者大多以上市公司和重污染行业为例进行研究,所以将视角定位于贵州省城镇化建设的大背景之下,通过对贵州省9家上市公司、重点监控国有企业以及铜仁市思南县郝家湾镇的调研,剖析贵州省环境信息披露的现状,发现贵州省在城镇化过程中存在企业的环境信息披露内容随意、没有统一标准、披露比重和意愿低等问题,并探索解决问题的可行路径。政府部门在环境信息披露中起着重要作用,可以通过加强环境信息披露理论体系建设和给予补贴、培训等方式鼓励企业进行披露,进而提升贵州省城镇化大背景下的环境信息披露水平。

贵州省;城镇化;环境信息披露

一、引言

环境信息披露是利益相关者的客观需求,是政府部门进行环境监督管理的重要依据,同时也是债权人、外部投资者了解企业社会责任履行情况的重要平台。环境信息披露还是企业进行环境管理、环境绩效考评和提高公众参与环境管理水平的重要工具。

2014年我国第四届中央民族工作会议精神指出,民族地区的发展还要重视利用独特地理风貌和文化特点,规划建设一批具有民族风情的特色村镇,把生态保护放在重要位置,逐步把旅游业做成民族地区的支柱产业。2015年贵州省城镇化率为42.01%,低于全国56.1%的平均水平。贵州省人民政府于2016年5月30日发布了《贵州省人民政府关于深入推进新型城镇化建设的实施意见》,要求牢牢守住发展和生态两条底线,深入实施山地特色新型城镇化带动主战略。本文以环境信息披露理论为基础,基于政府监管的视角,集中于贵州省特色小城镇建设中旅游业、制造业等支柱产业的发展,探讨环境保护与城镇建设双赢的路径。

二、环境信息披露的发展回顾

环境信息是关于环境和发展的信息,包括已经或可能对环境产生重大影响的产品和活动的信息,以及有关环境保护事务的信息。环境信息,包括政府环境信息和企业环境信息。政府环境信息是指环保部门在履行环境保护职责中制作或者获取的、以一定形式记录、保存的信息。企业环境信息是指企业以一定形式记录、保存的与企业经营活动产生的环境影响和企业环境行为有关的信息。

(一)环境信息披露的规范

国际环保履约的压力使环境问题由区域性扩展为全球性问题,在企业环境信息披露方面,发达国家的许多企业尤其是著名的跨国公司,从20 世纪70 年代开始在财务报告中披露环境信息(Marlin,1973;Ullmann, 1985;王军,2007)。美国是最早要求披露环境信息的国家之一,美国国会于1986 年建立了有毒排放登记系统;1993年美国证监会(SEC)的规则S-K要求披露环境信息;并在1998 年要求钢铁、造纸、汽车、金属和石油五个行业增加网上环境信息的披露(Evans et al., 2009;Madsen,2009)。日本于2007 年发布《环境报告指南—通向可持续发展社会》,促进了企业环境信息披露的发展,并通过第三方验证来保证信息的可靠性(Nakao et al.,2007)。欧洲国家也分别出台制度规范(Brammerand Pavelin, 2006)。[1]

我国企业环境信息披露刚处于起步阶段。2008 年我国发布《企业环境信息公开办法》(试行),要求企业披露环境方针、环保执行与环境业绩等信息(Xu et al., 2012),同年上海证券交易所颁布《上市公司环境信息披露指引》,进一步要求上市公司披露更多与环境有关的如投融资、诉讼、罚款等信息(Zhu and Zhang, 2012)。[1]

2010年9月我国环保部公布 《上市公司环境信息披露指南》,要求在上交所和深交所A股上市的上市公司应当准确、及时、完整地向公众披露环境信息,不得有虚假记载、误导性陈述或者重大遗漏。

(二)环境信息披露的渠道、内容

从披露的内容上来看,企业环境信息披露的内容可分为货币性信息和非货币性信息两部分,也可以按照内容划分为环境管理信息与环境财务信息两大类。我国的货币性信息主要体现在环保投资、排污费、绿化费、财政拨款和补贴等方面;非货币性信息主要体现在国家环境要求、企业环境政策和战略、环境保护取得的成绩等方面。而我国企业的披露以非财务信息为主,我国企业缺乏系统的环境管理体系,缺乏统一的环境信息披露规范,对环境影响、环境成本和环境绩效缺乏有效的量化标准。进行环境信息披露的企业主要是上市公司,且披露的环境信息量较小,形式不一,内容较为分散,不便于信息使用者进行分析和比较。同时,这些信息主要表现为定性描述,缺乏定量信息,信息的利用价值较低,而且报喜不报忧,对于环境方面的问题避而不谈,只披露环保方面的成绩。朱文莉(2015年)的研究显示,40家上市公司环境信息披露优秀的公司也存在环境信息披露过于空泛、零散和随意、定量信息披露不足、缺乏独立第三方鉴证等问题,对于非上市公司我国学者研究较少,而且笔者在研究过程中发现我国鲜有对非上市公司进行环境信息披露调研的研究成果,对于区域或者行业研究的就更少了。

从披露的渠道来看,国内外企业环境信息披露的渠道早期主要是集中于年报,后来随着政府与企业对环境信息披露不断重视,渠道拓展为公司的网站、企业年度环境报告书、可持续发展报告以及新闻媒体等。笔者发现,我国部分上市企业更倾向于在年报的“管理层讨论与分析”、“财务报表及附注 ”、“董事会报告”及“分部报告”披露环境信息。董事会报告中环境信息的分布又有所不同;报表附注中的环境财务信息则涉及营业外收支、在建工程、管理费用、应交税费、其他与经营活动有关的现金、非流动负债和资本公积等不同的报表项目。而根据朱莉(2015)在对首届中国上市公司环境信息评价报告中三大产业评分较高的40家上市公司环境信息披露的载体、篇幅等五个方面研究后发现,80%的公司在社会责任报告中披露环境信息,15%的公司在可持续发展报告中披露环境信息,只有中国石化和青岛海尔两家公司以独立环境报告书作为载体系统地披露了环境信息。

三、贵州省特色小城镇建设中环境信息披露现状

贵州省位于我国西南地区东部,是一个多民族省份,2014年贵州少数民族自治地方总面积9.78万平方公里,占全省国土面积的55.5%;少数民族总人口1254.8万人,占全省总人口的36.11%。贵州少数民族主要分布在黔东南苗族侗族自治州、黔南布依族苗族自治州、黔西南布依族苗族自治州以及11个民族自治县和233个民族乡,是一个典型的散杂居民族地区。

正如前文所述,贵州省正大力推进特色山地小城镇建设和发展生态旅游新兴产业。根据贵州省2015年国民经济和社会发展统计公报显示,全年煤电烟酒四大传统行业实现增加值2 069.07亿元,占规模以上工业增加值的比重为58.3%。目前,贵州省有民族文化旅游村寨1.8万个。2016年6月贵州省政府办公厅发布《贵州加快推进山地特色新型城镇化建设实施方案》,方案中提出山地特色新型城镇化示范区建设的主要任务共有10项,其中第五项是加快推进生态贵州建设。主要是着力推进城镇生态环境建设,大力推进城乡环境综合治理,深入推进城镇生态保护和强化推进绿色生态体制机制创新。

所以,本文在下面诠释特色小城镇建设中的环境信息披露问题时定位于贵州省支柱产业类型的企业和新兴的旅游业等相关业态的视角。

(一)贵州省9家上市公司环境信息披露现状

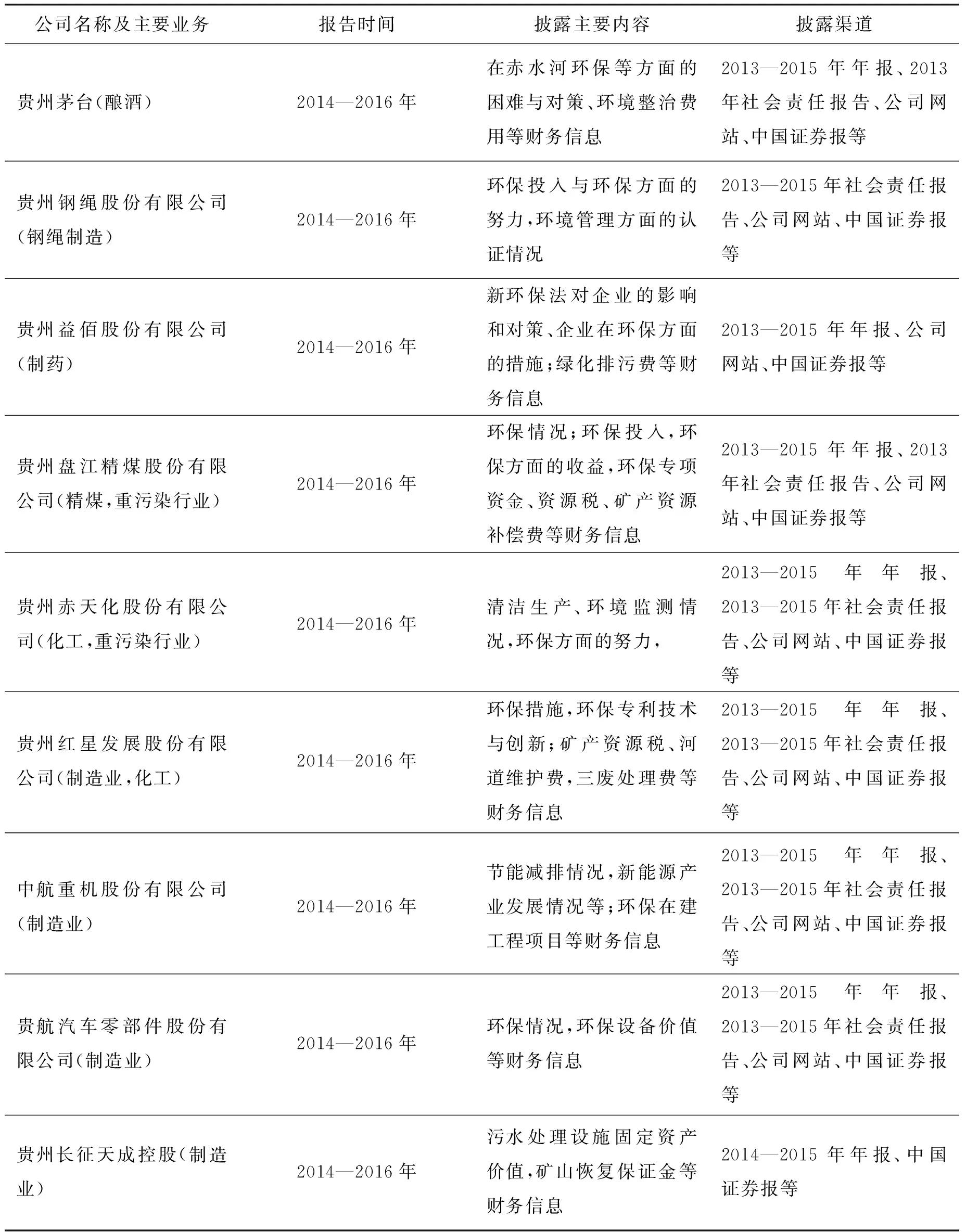

笔者对2013—2016年贵州省在上海证券交易所A股上市的9家公司的环境信息披露状况进行了研究,由于贵阳银行尚未发行股票,故没有对其研究。环境信息披露的情况如表1所示:

表1 贵州省9家上交所A股上市公司环境信息披露情况一览表

通过对9家上市公司的研究发现,这9家上市公司有5家是属于制造业企业,分属制药、烟酒、化工、能源类企业,其中2家属于重污染行业,全部属于传统支柱产业。这些产业在贵州省城镇化建设中仍然具有重要的推动作用,因此这些上市公司的环境信息披露状况可以代表传统产业企业环境信息披露的较好水平和发展方向,对于研究贵州省城镇化建设中环境信息披露问题具有重要意义。

从环境信息披露的方式和内容来看,只有2家没有单独披露社会责任报告,其余7家都能够在社会责任报告中披露环境信息,在年报中大多数公司都在董事会报告中关于未来的发展和讨论项目中披露环保风险、环保措施。披露内容较简单,其中,贵航汽车零部件股份有限公司披露情况最差。

(二)贵州省企业整体环境信息披露状况

除了这9家上市公司外,贵州省在城镇化建设中以社会责任报告形式披露环境信息的企业呈逐年上升态势。贵州省经济和信息化委员会主办的企业社会责任报告发布活动,从2011年开始至今,现已发布5次。2011年,仅有几十家企业发布。2015年共有116家不同所有制企业发布。2015年民营企业加入发布行列,占总发布数量的49%。发布报告的行业既有能源、化工、冶金、酒类、装备制造等传统优势产业的企业,也有电子信息、金融、医药、建筑、食品加工、生态农业、旅游业等新兴产业的企业,涵盖了国有、合资、混合所有制等不同性质的企业,而且2015年的发布实现了纸质版和电子版的同步发布。至2016年7月底,在贵州省企业社会责任网站上也集结了上述各个行业的代表企业,共有71家[2]。旅游业的新兴代表企业如:贵州天下西江旅游文化开发有限公司(特色产品为西江千户苗寨旅游产品项目),连续两年发布了2012年和2013年社会责任报告,从推动景区大环境保护和企业自身的环保措施两方面披露企业环境绩效。除此以外,还有老干妈风味食品有限责任公司、贵州轮胎、中国石油、贵阳北控水务等企业也都积极披露环境信息。

此外,贵州省政府、贵州省环保局在企业环境信息的披露过程中起到了重要的推动作用。由贵州环保局建设的贵州减排监测网在2015年7月正式开始投入使用,在此网站上按照贵州的行政区划公开贵州省国家重点控制企业自行检测和监督性监测的污染物排放、环境影响评价等信息。2016年7月,此网站共发布297家贵州重点国控企业的废水、废气和噪声、辐射污染情况。同时,贵州省环保厅也在其网站中公布企业重点污染源基本信息、贵州省环境公报和企业环境影响评报告等相关环境信息。

课题组于2015年11月对贵州省思南县城镇化中生态安全和环境信息披露情况进行了问卷调研,就该县城镇化过程中的环境披露内容、方式、主体,以及城镇化进程中当地生态环境保护效果和措施的贯彻执行情况进行了分析。共发放有效问卷106份。问卷结果显示,思南县47%的受访者认为当地城镇化进程中政府对生态环境保护采取了措施,39%的受访者认为这些措施基本有效,而30%的受访者认为这些措施无效。在此过程中,环境信息披露的主体是政府和国有企业,披露方式主要为电视、网络和政府公告,这与贵州城镇化过程中环境信息披露总体情况趋于一致。

四、贵州省特色小城镇建设中环境信息披露存在的问题及解决路径思考

(一)具体存在问题

1.环境信息披露的内容单一,可比性差

各个上市公司披露环境财务信息的随意性较强。没有统一的标准,没有一家单独设立环境资产、环境负债、环境成本等会计科目进行单独的核算,而非上市公司披露环境财务信息则更少。披露非财务信息时大多是从节能减排、技术改造、环保信息等方面披露环境信息。披露也比较随意,可比性较差,对于环境绩效披露的企业就更少了。

2.环境信息披露以定性信息为主

从环境信息披露的形式看,大多以非货币信息为主,货币信息为辅,鲜有披露负面环境信息的公司。即便披露环境财务信息,也仅局限于在管理费用中以排污费或者在资产项目中以环保设备入账价值的形式体现。

3.环境信息披露企业比重低,披露意愿较低

根据贵州省经济和信息化委员会、贵州省环保局的数据和笔者对上市公司以及思南县的调研发现,在贵州省城镇化建设日趋加速的过程中,披露环境信息的企业只占贵州省企业的很小一部分,只是对上市公司、重点国控企业和部分其他类型企业进行了相关披露。原因是企业不愿意或者有的企业在环保方面有问题,不敢发布。

从披露企业的业态来看,对贵州省城镇化建设起着重要推动作用的旅游业等新兴产业披露环境信息的比重更低。旅游业、生态种植业等新兴产业对于景区和城镇生态的破坏更是不容忽视,而对思南县的调研也显示,26%的企业是强制披露,46%的受访者并不了解环境信息披露。而现在贵州省企业的披露仅限于政府的强制性规定内容,企业内生披露动力不足。

4.披露的环境信息不能覆盖企业重要经济活动

企业的环境管理是全方位的管理,不仅仅局限于环保措施等,还应该从环境风险管理的角度,从企业管理和经济活动的方方面面,如环境风险预测、项目的投资决策中除了环境评价是否真正考虑了环境收益、环境成本等因素,考核评价中是否体现了环境绩效等进行全面的披露和考量。

(二)解决措施

解决环境信息披露问题其实是一个综合性的系统工程,既要依靠政府的大环境建设,又要依靠企业自身的努力。

1.政府部门应加快企业环境信息披露的体系建设。虽然我国已经制定了上市公司的环境信息披露指南,但是这个指南只针对上市公司,对于更多的企业来讲并没有披露的规范与意愿。政府与科研机构、企业共同研究制定出符合我国国情而且具有详细内容和可操作性的企业环境信息披露规范是大势所趋,这可以解决贵州等地的环境信息披露不规范、随意性强、可比性差的问题。

2.政府部门可以通过加大科研投入,给予奖励或补助等形式促进环境会计体系的研究与实践,使得环境信息披露具有更坚实的理论基础。贵州省可以抓住2016年被列为全国首批生态环境大数据建设试点的契机,采取切实可行的措施,加大对企业环境会计、环境信息披露与环境管理的培训与鼓励。在强化政府环境监管职能的同时,提升企业披露环境信息的内在动因,以利益驱动企业自愿披露环境信息,同时在电视等媒体上提高环境违法曝光率,提高企业环境信息披露的意愿、内容的全面性和披露质量。

3.贵州省城镇化过程中的企业环境信息披露要突出重点。

(1)突出行业重点。政府除了关注上市公司、重点监控企业外,要格外关注新建城镇中重点发展的行业,比如:旅游景区企业、能源矿产企业、特色种植业等,针对这些企业要监管到位,争取不对环境产生大的破坏,环境信息公开透明。

(2)突出利益相关者的需求重点。贵州省企

业除了披露常规的废水、废气等环保信息之外,还应披露消费者、投资人等关心的农村环境污染、地下水、生活垃圾、食品安全、不可再生资源等方面的环境信息,这些都是在课题组调研过程中备受关注的重点。

(3)突出环境管理全程信息披露。企业应建立环境管理系统,从环境风险预测、战略的制定到环境因素参与企业的决策活动,比如在决策中除了定性考虑环境战略之外,还要量化为环境财务信息,计算活动的环境收益、环境成本,考虑环境因素的净现金流,进而进行项目决策。2015年笔者在贵州思南县郝家湾调研时,郝家湾镇想大力发展生态乡村旅游业,但苦于旅游业对生态的破坏损失难以量化,环境风险高,而难于做出大胆的决策。

总之,贵州省在城镇化过程中披露环境信息是大势所趋,需要我国及贵州各级政府机关、企业以及社会各界共同努力,才会迎来贵州省特色城镇化建设更美好的未来。

[1]孟晓华.企业环境信息披露的驱动机制研究[D].上海交通大学博士学位论文,2014.

[2] 郭士玉.贵州116家企业发布2015年企业社会责任报告[EB/OL]. ,2015-07-22

[3] 沈洪涛, 刘江宏.国外企业环境信息披露的特征、动因和作用[J].人口资源与环境,2010,(20):76-79.

[4]王新越,我国旅游化与城镇化互动协调发展研究[D].中国海洋大学博士学位论文,2014.

[5] 沈洪涛,冯 杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012,(2):72-78.

[6] 朱文莉,郑 红. 我国上市公司环境信息披露现状分析— 基于首届上市公司环境信息评价报告中优秀企业的统计[J].财会通讯,2015,(9):76-79.

[7]周 松, 贵州省上市公司环境会计信息披露研究[J].当代会计,2016,(5):4-5.

[责任编辑:邹学慧]

Investigating and Thinking on the Present Situation of Environmental Information Disclosure——Based on the Viewpoint of Characteristic Small Town Construction in Guizhou Province

ZHAO Li-li,ZHANG Xu-li,LI Xiu-lian

(Dalian University of Nationalities, International Business School, Dalian 116602, China)

With the attention of the international community and our government, the environmental information disclosure has become an objective demand of stakeholders. However, most scholars in our country take listed companies and heavily polluting industries as examples to study, so the paper will be located in the background of urbanization construction in Guizhou Province, through the nine listed companies in Guizhou Province, focusing on monitoring state-owned enterprises and Tongren City thinking The paper analyzes the current situation of the environmental information disclosure in Guizhou Province and finds out that the content of environment information disclosure in the process of urbanization in Guizhou is random, there is no uniform standard, the disclosure proportion and willingness are low, and explore and solve the problem The feasible path. The author believes that government departments play an important role in the disclosure of environmental information, and can promote the disclosure of environmental information disclosure in the background of urbanization in Guizhou Province by strengthening the construction of environmental information disclosure theory system and granting subsidies and training to enterprises.

Guizhou province; urbanization; environmental information disclosure

2016-10-27

教育部项目“散杂居民族地区城镇化中环境信息披露与利益相关者内在机理研究”(13YJA790056);大连民族大学自主科研基金项目“环境风险管理导向下贵州省民族地区特色小城镇建设中环境管理会计应用研究”(20150427)

赵丽丽(1976-),女,辽宁黑山人,副教授,管理学博士,研究方向:环境管理会计理论与实务及管理会计教学法改革。

F224.13;F231.5;F252

A

1671-7112(2017)01-0088-06