加快黑龙江省地方经济发展的财税政策研究

2017-02-05王曙光章力丹

王曙光,章力丹

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

财政与税务

加快黑龙江省地方经济发展的财税政策研究

王曙光,章力丹

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

改革开放以来,黑龙江省经济持续增长,但近年来出现增长缓慢或负增长态势及地区间经济发展不平衡等问题,财税政策作为加快地方经济发展的重要手段具有积极的现实意义。运用Eviews7.2软件对黑龙江省财政收支和GDP的关系进行实证分析,得出两者呈正相关性的结论,并针对黑龙江省地方经济发展的财税政策及其问题,提出了合理分配财政资金、健全财政补贴办法和完善转移支付制度,以及深化增值税、资源税改革和完善税收优惠政策等财税政策建议。

地方经济;经济发展;财政政策;税收政策

一、黑龙江省地方经济发展的效应与相关分析

(一)地方经济发展的总体效应

1.经济总量快速增长

黑龙江省作为我国重要的老工业基地,现已成为我国的农业大省、生态大省、矿产资源大省、科教人才大省和中国内陆沿边开放大省。2005-2014年10年间黑龙江省GDP总量稳定增长,人民生活水平与质量得到明显提高。从经济总量上看,黑龙江省地方GDP由2005年的5 513.70亿元增至2014年的15 039.38亿元,增长了1.73倍,人均GDP由2005年的14 433.77元增至2014年的39 226.33元,增长了1.72倍。

从经济增速上看,黑龙江省GDP增速2005年11.6%,到2014年下降为5.61%(全国排名倒数第二),人均 GDP增速2005年15.97%,到2014年下降为5.62%,GDP增速虽呈现下降趋势,但经济总量仍处于不断增长的态势。黑龙江省地方经济增速的下降主因是国内外经济总体下滑,以及国家倡导供给侧结构性改革等政策背景和自身经济发展迟缓所导致的。

2.产业结构有效调整

近年来,黑龙江省积极贯彻实施国家“三农”和“去产能、调结构”等政策,采取有效措施大力发展现代农业,运用现代化管理技术与手段提升农业产量和产值;积极发挥第二产业在全省经济发展中的主导作用,探索与实施老工业基地改造的新举措,重点支持新材料、新能源装备制造业等支柱产业的发展,不断提升工业经济质效;加快以现代服务业为重点的第三产业的内涵式发展,促进了黑龙江省产业结构的调整与产业的协调发展。

从2005-2014年10年间的产业数据看,第一产业产值由2005年的684.6亿元增至2014年的2 611.36亿元,占比由12.42%增至17.36%;第二产业产值由2 971.68亿元增至5 544.41亿元,占比由53.90%降为36.87%;而第三产业增速最快,产值由1 855.22亿元增至6 863.61亿元,增长了2.70倍,占比由33.66%增至45.77%。从2014年三产比重(17.36%、36.87%和45.77%)看,表明黑龙江省产业结构得到了进一步的改善与优化。

3.发展环境得到改善

近年来,在国家加快推进东北老工业基地振兴的背景下,黑龙江省积极实施老工业基地振兴战略,推进市场经济体制机制改革,优化经济结构,提升经济发展活力、内生动力和整体竞争力;不断推进服务型政府建设,改善企业发展环境,促进民营经济的快速发展;大力开展和积极鼓励创业创新,支持建设科学技术和产业创新中心、吸引人才等各类创新要素集聚,使创新切实成为黑龙江省经济发展的强大动力。

此外,黑龙江省加快现代化大农业发展,促进传统优势产业提质增效,建设产业转型升级示范区,加快推进先进装备制造业基地和重大技术装备战略基地建设;积极支持资源型城市转型与发展,实施老旧城区改造、沉陷区治理等重大民生工程;建设快速铁路网和电力外送通道;深入推进国有资产和国企改革,加快解决厂办大集体等问题。诸如此类,为黑龙江省地方经济发展提供了可靠的基础保障和良好的秩序环境。

(二)地市经济发展的差异分析

1.地市经济发展的差异性

黑龙江省有12个地级城市和1个地区,其中包括7个资源型城市或地区(即一油、二林、四煤)。黑龙江省丰富的自然资源不仅为全国经济建设做出了重大贡献,也促进了地市经济的快速发展,GDP呈逐年上升的趋势,人民生活水平和质量得以显著提高,但自然资源的区域性等因素也导致了地市经济发展的差异性。

根据上述数据,黑龙江省2005-2014年各地区GDP和人均地区GDP虽均逐年增加,但各地市GDP对黑龙江省经济总量(GDP)的贡献度存在着较大的差异。如近十年,省会城市哈尔滨市GDP约占全省经济总量的34%、大庆市约占26%、齐齐哈尔市和绥化市均约占8%、牡丹江市约占7%、佳木斯市约占5%、双鸭山市约占3%等。从黑龙江省13个地市GDP占黑龙江省GDP的比重差异看,反映了黑龙江省地方经济发展过程中仍然存在着不平衡的问题。本文选取2005-2014年黑龙江省13个地市GDP进行说明,见表1:

由表1可知:黑龙江省13个地市GDP从2005-2014年总体上呈现逐年增加的趋势,只有4个煤城(鹤岗、鸡西、七台河和双鸭山)在2011-2014年间经济出现负增长,反映了煤城面临严重的资源枯竭等问题。从2014年各地市对全省GDP贡献度看,排名前三位的是哈尔滨市(35.51%)、大庆市(27.11%)和齐齐哈尔市(8.04%),其他地市依次为绥化、牡丹江、佳木斯、鸡西、双鸭山、黑河、鹤岗、伊春、七台河和大兴安岭地区。

2.产业结构优化的差异性

黑龙江省地市产业结构大体分为两种情况:一是资源型城市以第二产业为主,第一、第三产业产值占比由地区所拥有自然资源总量决定。如大庆市作为全世界十大油田之一,第二产业产值比重占地区GDP 75%以上(2005年85.92%、2014年75.53%);二是非资源型城市主要以第一产业或第三产业为主,其中哈尔滨、齐齐哈尔、牡丹江和佳木斯等市第三产业产值比重更大,其以服务业为主的第三产业更为发达。

黑龙江省2005-2014年各地市产业结构逐步得以优化,如2014年哈尔滨市三产比重分别为11.73%、33.41%和54.86%,第一、第二产业与2005年相比分别降低了4.65个和1.55个百分点,而第三产业增加了6.20个百分点。从2014年13个地市三产比重看,第一产业排名前二的是黑河(48.06%)和大兴安岭(41.12%),第二产业排名前二的是大庆(75.53%)和七台河(40.69%),第三产业排名前二的是哈尔滨(54.86%)和牡丹江(46.68%)。

表1 黑龙江省2005-2014年各地市GDP及其比重变化情况

数据来源:国研网统计数据库(2014)和黑龙江省统计年鉴(2010-2015)

(三)地市经济发展的相关分析

1.地市财政收入与GDP的相关分析

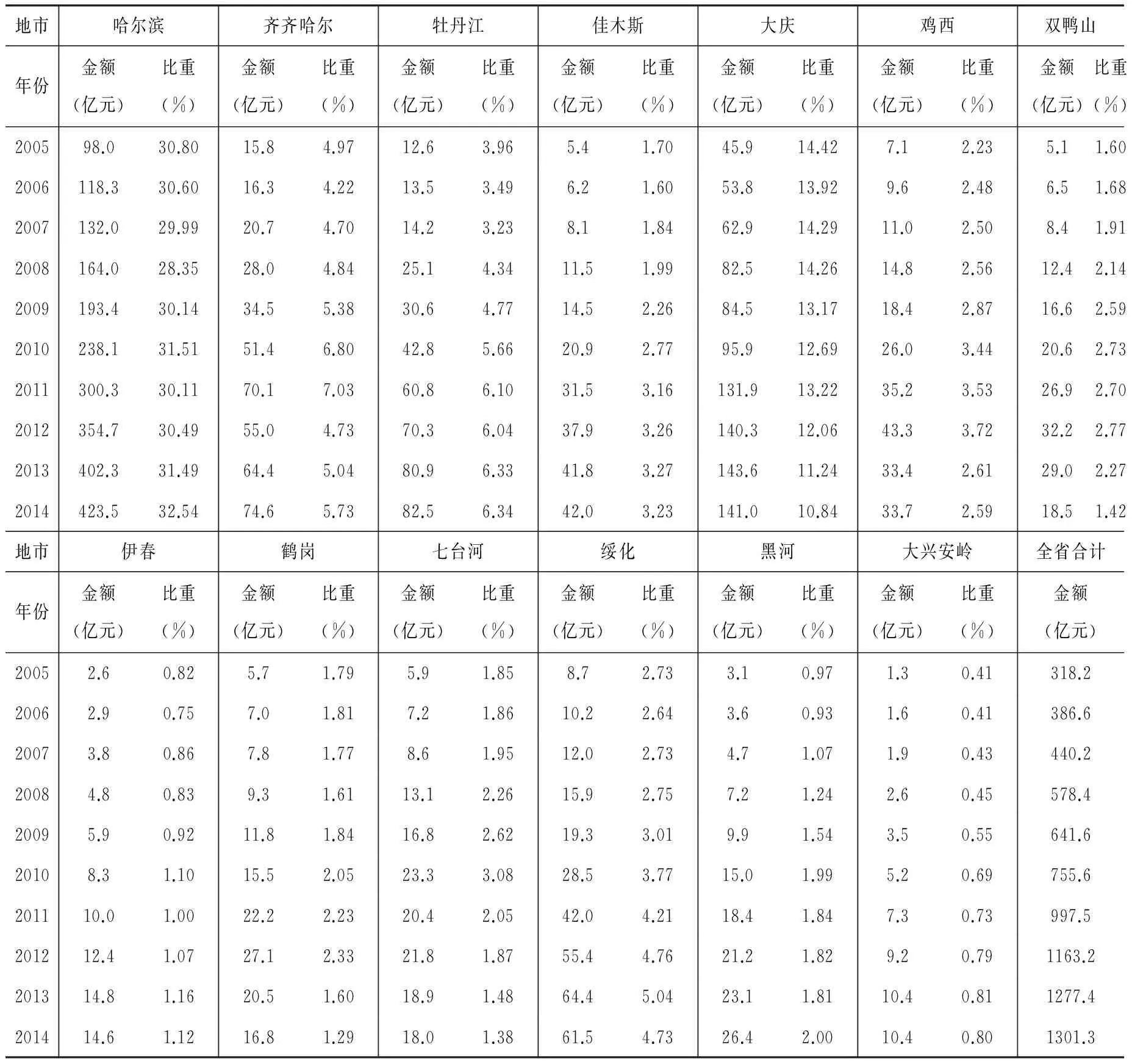

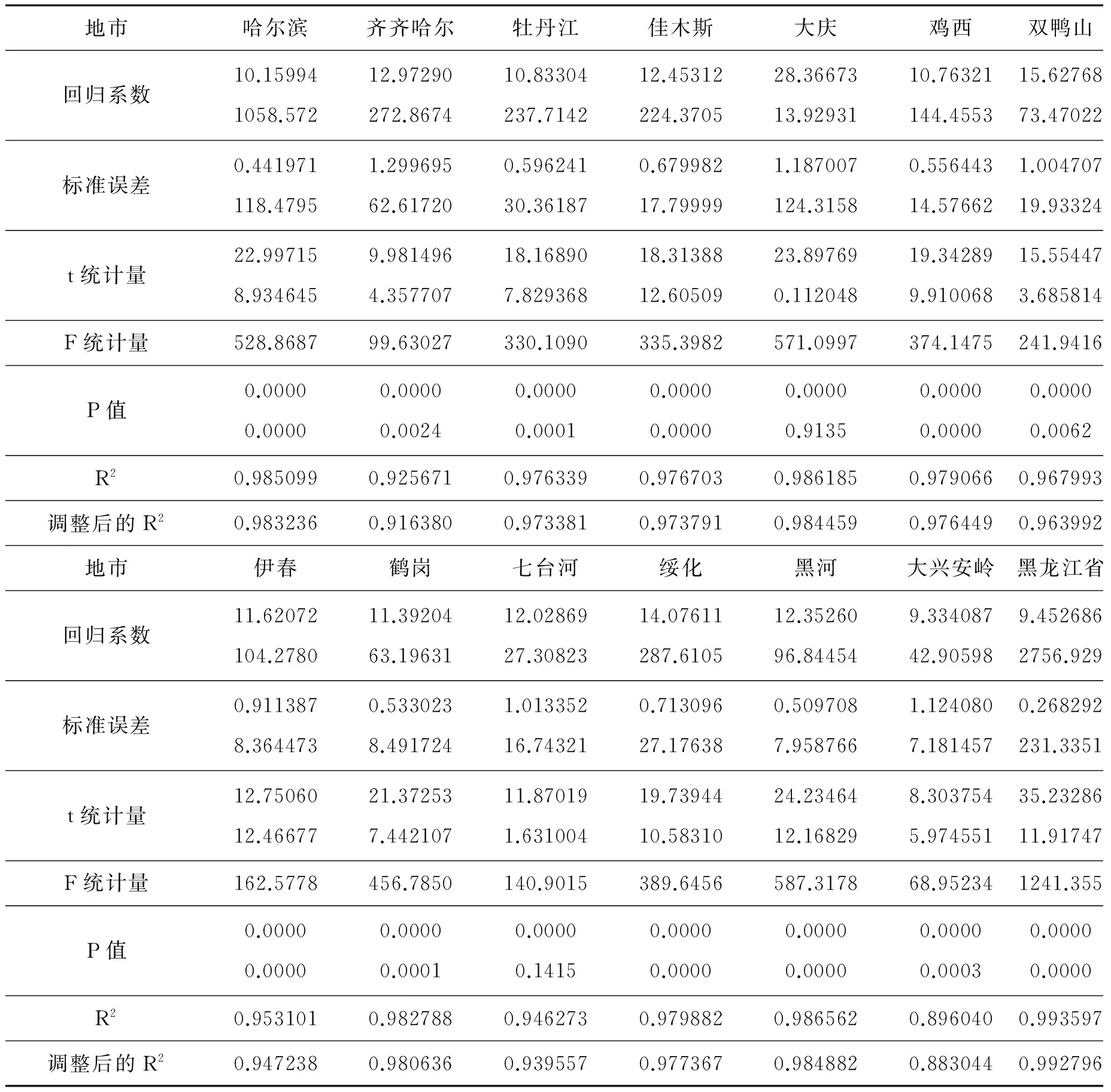

本文选取黑龙江省13个地市2005-2014年的财政收入为解释变量,黑龙江省地市GDP为被解释变量,运用Eviews7.2软件建立一元线性回归模型,分析黑龙江省地市财政收入与地市GDP的相关性。黑龙江省13个地市财政收入情况见表2,模型回归结果见表3:

表2 黑龙江省2005-2014年地市财政收入及其比重情况

表3 黑龙江省2005-2014年地市财政收入模型相关分析结果

基本结论:从2014年财政收入贡献度上看,排名前三位的是,哈尔滨市(32.54%)、大庆市(10.84%)和牡丹江市(6.34%)。调整后的判定系数R2>90%,说明方程拟合程度较高;回归系数均为正,表明地市财政收入越多、GDP增长越快。大兴安岭地区R2>90%,说明地市财政收入与GDP增长呈正相关,但相关性不强。财政收入与GDP弹性:财政收入增长对GDP的拉动程度(财政收入增长率与地市GDP增长率的比率),一般在0.7-0.8。在模型回归结果中,财政收入与GDP的弹性表示为回归系数的倒数,经计算得出各地市相关系数均小于0.2,说明黑龙江省地市财政收入增长对GDP拉动性不强,即地市财政收入增速慢于全省GDP增速。

2.地市财政支出与GDP的相关分析

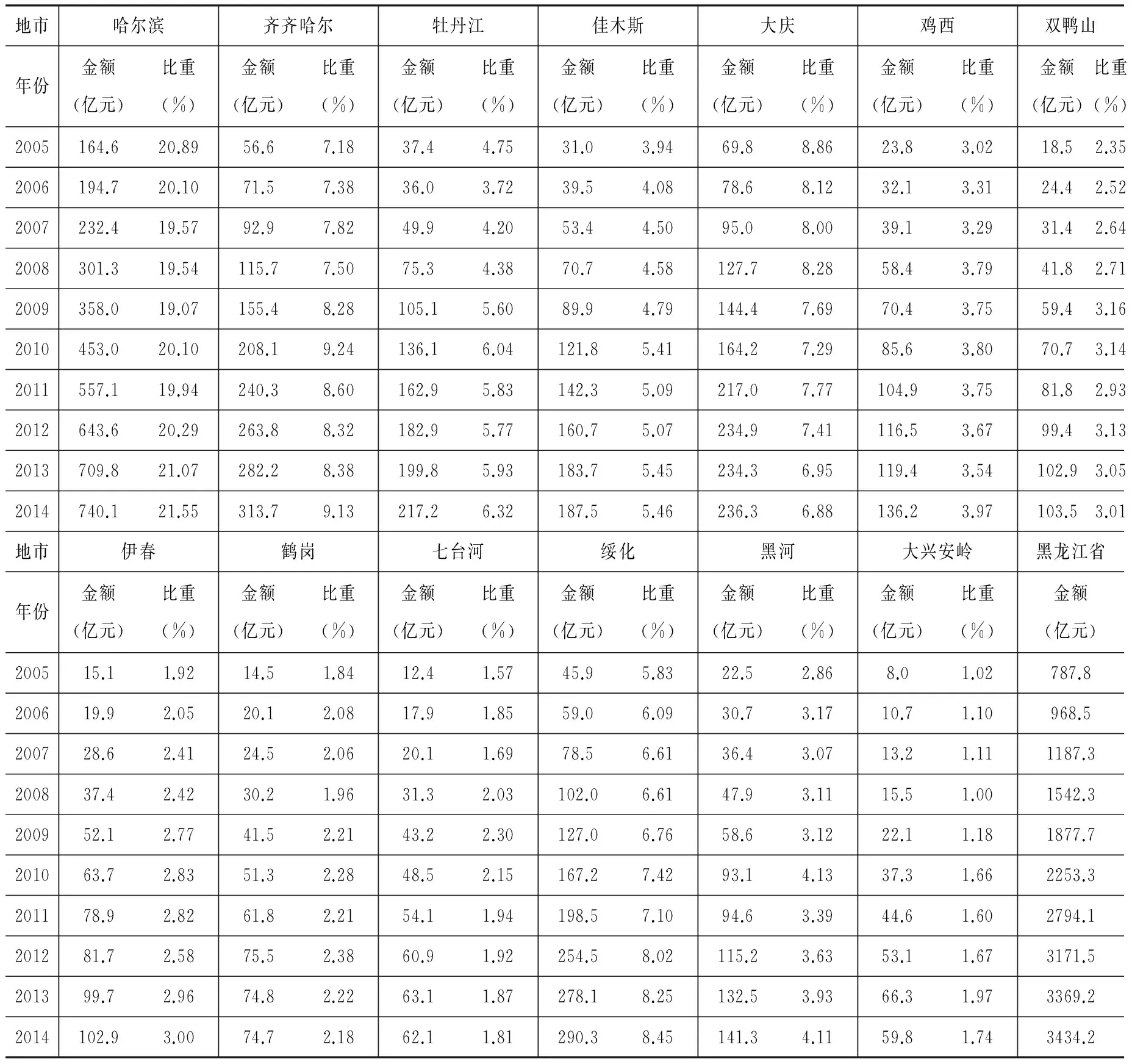

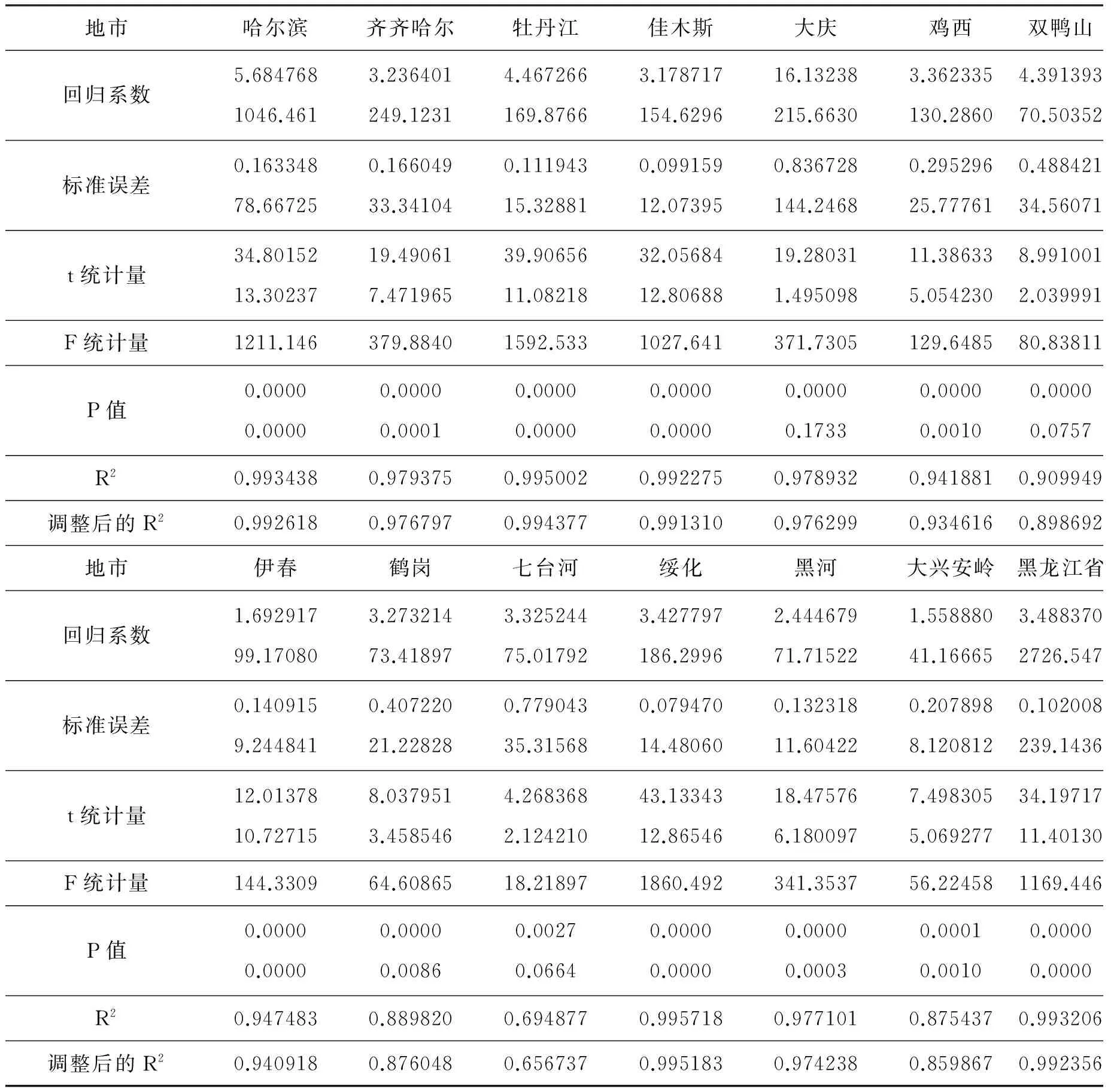

本文选取黑龙江省13个地市2005-2014年财政支出为解释变量,黑龙江省地市GDP值为被解释变量,运用Eviews7.2软件建立一元线性回归模型,分析黑龙江省地市财政支出与地市GDP的相关性。黑龙江省13个地市财政支出情况见表4,模型回归结果见表5:

表4 黑龙江省2005-2014年地市财政支出及其比重情况

数据来源:国研网统计数据库(2014)和黑龙江省统计年鉴(2010-2015)。

表5 2005-2014年地市财政支出模型相关分析结果

基本结论:从2014年财政支出规模看,排名前三位的是哈尔滨市(21.55%)、齐齐哈尔市(9.13%)和绥化市(8.45%)。调整后的判定系数R2>90%,说明方程拟合程度较高;回归系数均为正,表明地市财政支出越多、GDP增长越快。鹤岗、七台河、大兴安岭地区3个城市R2<90%,说明地市财政支出与全省GDP增长呈正相关,但相关性不强;同理,财政支出与GDP弹性:财政支出增长对GDP的拉动程度,经计算得出各地市财政支出相关系数均小于0.5,表明地市财政支出增长速度慢于全省GDP增长速度。

二、黑龙江省地方经济发展的财税政策及其问题

(一)地方经济发展现行的财税政策

1.地方经济发展的财政政策

(1)财政投资政策。黑龙江省不断加大对各地市的基础设施建设、环境污染治理、公益性项目和交通、供电、通讯等方面的投资,各级政府利用财政资金有效引导社会投资。全省财政支出从2005年的787.8亿元增至2014年的3 434.2亿元;2014年全省各级政府筹集资金77亿元和15亿元,分别用于重点铁路和公路建设;2015年建立18个投资基金(43.5亿元),省级财政投入260.6亿元和153.6亿元支持水利工程和重点铁路建设等。

(2)财政补贴政策。主要包括:一是对生产、流通、消费环节的价格补贴,如为实现粮食规模化生产和集约化经营,省财政厅实施种粮大户财政补贴政策(每户每年补贴总额以100万元为限);二是全面建立困难残疾人生活补贴和重度残疾人护理补贴制度;三是给予企业亏损补贴、价格补贴、税前还贷等优惠。2015年投资121.2亿元落实农业支持保护补贴政策;对符合条件的水稻和玉米加工企业,给予5.5亿元加工补贴等。

(3)民生支出政策。黑龙江省各级政府重视民生建设,如2014年全省财政用于民生支出2011.7亿元,占财政总支出的58.6%;2015年全省民生财政支出达到2582.8亿元(同比增长了28.39%,占财政总支出的64.2%),主要用于支持创业就业、文体和教育事业的发展,推进养老保险及工资制度改革、保障性安居工程建设,推动医药卫生体制改革,提高社会保障水平(如将城乡低保财政补助水平由月人均307元提高到322元等)。

2.地方经济发展的税收政策

(1)增值税优惠政策。主要包括:对农业生产者销售的自产农业产品,生产销售或经营农膜、生产销售的除尿素以外的氮肥等农药、农机等,以及生产资源综合利用产品的,给予减免税;直接用于科学研究、试验和教学的进口仪器设备,外国政府和国际组织无偿援助的进口物资设备、来料加工、来件装配、补偿贸易所需进口的设备,免征增值税;落实结构性减税政策,2015年给予“营改增”试点企业减免增值税40.2亿元等。

(2)企业所得税优惠政策。对企业从事农、林、牧、渔业的所得,除花卉、茶和其他饮料作物、香料作物的种植、海水养殖、内陆养殖实行减半征收企业所得税外,其他所得全部实行免征所得税优惠;企业从事国家重点扶持的公共基础设施项目的投资经营的所得,以及环境保护、节能节水项目的所得,自项目取得生产经营收入起给予第1-3年免征、第4-6年减半征收企业所得税优惠政策。

(3)资源税优惠政策。开采原油过程中用于加热、修井的原油,以及油田范围内运输稠油过程中用于加热的原油、天然气,免征资源税;对衰竭期煤矿开采的煤炭,按30%减征资源税;对充填开采置换出来的煤炭,按50%减征资源税;纳税人开采或生产应税产品过程中,因意外事故或自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或免税。

(二)地方经济发展财税政策的问题分析

1. 地方经济发展财政政策存在的问题

(1)财政投入分配不均衡。由于黑龙江省各地市自然资源和企业的融资渠道、融资规模、融资效率等方面的差异性,导致各地市财政收入差距较大,主要表现为城市间、城乡间财政收入的差距。如2014年黑龙江省财政收入最多的哈尔滨市(423.5亿元)约是财政收入最低的大兴安岭地区(10.4亿元)的28.92倍。在财政收入是财政支出主要来源的前提下,导致了黑龙江省各地市财政支出的不均衡性,如2014年黑龙江省财政支出最多的哈尔滨市(740.8亿元)约是财政支出最低的大兴安岭地区(59.8亿元)的11.92倍,这势必影响到财政收入较低地市经济发展的速度与水平。

(2)财政补贴制度不健全。近年来,黑龙江省积极落实粮食、农业保险保费和成品油等补贴政策,保障了人们的基本生活。但仍存在着一定的问题需要解决:一是财政补贴金额不足,以农业补贴为例,中央财政拨付黑龙江省粮食补贴资金总额,在统筹20%农资综合补贴后,2015年全省统一每亩粮食补贴标准57.58元,专项用于支持粮食规模经营,相比我国其他省市而言,黑龙江省粮食财政补贴能力较弱;二是财政补贴形式较为单一,目前,黑龙江省财政补贴主要包括职业培训、公益性岗位和社会保险等补贴,其中绝大部分是国家统一的财政补贴,缺乏针对本省实情的其他补贴。

(3)转移支付制度不完善。转移支付制度从本质上说就是“抽肥补瘦”,即将经济发达地区的资金以一定的方式转移到经济落后的地区。目前,黑龙江省财政转移支付主要包括税收返还和专项补助,税收返还主要按照增值税、消费税1∶0.3的增长比例进行返还,所得税仍采用基数法进行环比递增返还[1],财政收入多的地市基数大、返还数额多,反之返还数额少,拉大了地市间经济发展差距。因此,各地市税收级数的不同导致其得到的税收返还数额有较大差异,地市发展经济的财力水平就有很大差距。财政转移支付制度建立的初衷是为促进区域经济均衡发展,显然该制度未能达到特定的目标要求。

2. 地方经济发展税收政策存在的问题

(1)税收政策导向作用差。2016年5月1日前,黑龙江省政府确定部分增值税和全部消费税划归中央、营业税划归地方,重点是扶持第三产业的发展。黑龙江省作为典型的资源型和农业大省,其经济发展离不开第一和第二产业的支持,但政策的导向性使得以丰富资源支撑经济发展的地市GDP和人均GDP未能处于领先地位,如大庆市、鹤岗市和双鸭山市等以资源为主的地方经济反而在近年来出现下滑趋势,以第三产业为主的城市除哈尔滨处于领先地位,诸如牡丹江市、佳木斯市等GDP仍处于中等水平。2016年5月起黑龙江省全面推行增值税,但该政策对现代农业和第三产业发展的示范带动效应仍就较差。

(2)税收优惠政策不完善。我国现行的税收优惠政策主要包括直接税收优惠和间接税收优惠两种形式,目前黑龙江省税收优惠政策主要采用直接税收优惠方式,促进了以第三产业为主的企业发展。然而,作为典型的资源型城市,其交通、通讯等基础设施建设领域的条件改善和发达程度间接或直接决定资源性城市能否有效转型、去产能化,能否实现快速、均衡和可持续的发展。在全面倡导供给侧结构性改革的背景下,发展经济必须要调结构、补短板。因此,对投资期长、见效慢、具有公共性质的基础设施建设,就必须要给予充分的税收优惠,进而加快资源型城市和典型农业城市的基础设施环境的改善。

三、加快黑龙江省地方经济发展的财税政策建议

(一)加快地方经济发展的财政政策建议

1.合理分配财政资金

黑龙江省各级政府应努力增加财政收入、合理分配财政资金、提高资金使用效率,其措施主要包括:一是省级财政建立专项资源型城市转型基金,加大资源型城市转型的财政支持力度,确保传统“消耗型”财政支持向可持续发展的“循环型”财政支持的有机转变;[2]二是推动农业提质增效、农业结构调整,支持农业领域改革创新和推进新型城镇化,引导“互联网+现代农业”的发展;三是增加地方和企业科技创新的财政投入,支持企业科技创新与服务,利用高等院校和科研院所实现产学研结合,加快全省高开区和经开区发展;四是着力推动重大基础设施建设和产业提档升级,加大民生财政支出力度,增加城市和农村低保、农村合作医疗的财力,提高基本民生保障水平。

2.健全财政补贴办法

在现行财政补贴制度的基础上,进一步加大财政补贴力度。诸如落实各项农机具购置财政补贴政策,提高财政对农林业最低补贴标准,以及粮食用地每年每亩地的补贴标准,保障农民的基本生活;完善科技投资补贴政策,积极吸引大中型企业优秀科技成果创办企业,加快形成黑龙江省区域内工业产业集聚;完善居民基本生活补贴政策,提高居民最低生活补贴标准,解决好农民工子女、困难家庭和特殊人群的基本生活问题;完善吸引高级人才补贴政策,给予引入优秀人才企业的财政专项补贴,积极吸引海内外高素质人才入籍黑龙江,特别是建立经济欠发达地市的人才激励政策,如对高学历、高职称人才增加工资薪金补贴,对子女就业、职称评定予以优先等办法,进而提升社会经济效益。

3.完善转移支付制度

目前,黑龙江省财政转移支付制度最主要的问题就是未能实现促进地方经济均衡发展的目标,因而应采取积极措施予以完善。主要包括:一是要完善转移支付相关法律法规,结合省情出台《黑龙江省财政转移支付管理办法》,并具体规定财政转移支付的基本形式、资金来源、支付标准和分配程序等,地市相应制定其实施办法;二是建立以一般转移为主、专项转移为辅的转移支付制度,根据黑龙江省实际财力水平重新界定专项转移支付的范围和支付的具体标准,逐步采用因素法代替基数法进行分配,以解决基数法带来“穷者愈穷、富者愈富”的马太效应;三是加大对资源型转型城市和经济欠发达地区的财政转移支付力度,以加快其经济发展,进而促进全省地方经济的协调和可持续发展。[3]

(二)加快地方经济发展的税收政策建议

1.深化增值税制改革

长期以来,增值税在黑龙江省税收收入中占有重要的地位。2010年增值税收入占税收总额的22.18%,2014年增值税收入占税收总额的17.28%,虽占比有所下降,但随着营改增的全面实施,其比重将会随之提高。从西方国家经验看,发达的国家或地区是增值税和所得税并重。从征税对象看,增值税以第二产业为主,这不利于黑龙江省老工业基地发展,而所得税主要是对第三产业征税,更能体现公平性,[4]更有利于黑龙江省资源型城市的转型与发展。因此,必须深化增值税制改革,一方面要降低增值税税负水平,特别是降低第三产业即营改增企业税负,以推进黑龙江省第三产业的快速发展;另一方面,要全面、彻底实施消费型增值税,真正达到减轻企业增值税负的目的,以提高企业发展后劲。

2.加快资源税制改革

一般而言,一个地区资源越丰富,就会增加更多的资源税收入,更有利于促进地方经济发展的财力。但黑龙江省作为资源大省,特别是煤城、油城和林城7个资源型城市却没有享受到资源税增长的积极效应,反而是地方环境污染严重,资源面临枯竭、产能过剩等制约经济发展的问题。因此,解决黑龙江省资源型城市转型的举措之一是加快资源税制改革,适当提高资源税税率,保证资源丰厚地区税收稳定增长,这既可为资源型城市的发展增加财政资金,也可提高自然资源使用成本,起到节约资源和保护环境的作用;细化资源税税目,并对开采难度大、不可再生的资源采取较高的税率,反之采取较低的税率。此外,将现行资源税收入在中央与地方间5:5的分成比例改为4:6,以增强资源型城市的财力。

3.完善税收优惠政策

改革开放以来,我国税收优惠政策主要集中在东部沿海地区,这种区域间的税负不均使得“富者更富、穷者更穷”,加剧了区域间经济发展的不平衡。因此,应建立科学规范和激励有效的税收优惠政策,发挥税收政策激励效应,促进地市经济的快速和协调发展。建议国家给予振兴黑龙江省老工业基地激励性的税收政策,如“将现行增值税的起征点改为免税额,适度降低中小企业享受所得税标准”[2],以促进中小企业的成长与发展;对石油、煤炭和林业等资源的重大项目给予增值税和资源税等优惠,以加快资源型城市转型和城镇化的进程;坚持产业税收优惠为主,重点支持农业、科技、绿色、环保等现代产业的发展,逐步形成地市产业布局与分工的合理化,以实现地方经济可持续发展的目的。

[1] 胡洪曙.促进区域经济协调发展的财税政策研究[J].中南财经政法大学学报,2009,3(174):13-18.

[2] 王曙光,李金耀. 小微企业税源培育的政策研究——以哈尔滨市为例[J].学习与探索,2016,(10):119-122.

[3] 刘德军,张靖会,樊丽群.促进区域经济协调发展的财税政策研究—以山东省为例[J].财政研究,2015,(3):22-25.

[4] 周克清,刘海二,刘姁姁.协调我国区域经济发展的财税政策研究[J].税务研究,2011(7):9-13.

[责任编辑:赵春江]

Accelerate the Fiscal and Taxation Policy Research of Local Economic Development in Heilongjiang Province

WANG Shu-guang,ZHANG Li-dan

(School of Finance and Public Administration,Harbin University of Commerce,Harbin 150028,China)

Since the reform and opening up,the economy of Heilongjiang province has been growing continuously,but a slow growth or negative growth trend in recent years and the problem of unbalanced economic development between regions highlights.The fiscal and taxation policy,as one of the important ways to accelerate the local economic development has positive practical significance.Using Eviews7.2 software on the relationship between the fiscal revenue and expenditure and GDP in Heilongjiang province for empirical analysis,come to the conclusion that there was a positive correlation between the two ,and for the fiscal and taxation policy of local economic development in Heilongjiang province and its problems,put forward the reasonable allocation of financial capital、sound financial subsidies and improve the system of transfer payments、as well as deepening the reform of value-added tax,resource tax and improve preferential tax policies such as fiscal and taxation policy suggestions.

regional economies;economic development;fiscal policy;taxation policy

2016-09-17

国家社科基金项目“区域经济协调发展的财税政策创新与机制研究”(14BJY003)

王曙光(1963-),男,山东青岛人,教授,博士生导师,主要从事财税理论与公共政策研究。

F810.7;F209.27

A

1671-7112(2017)01-0059-10