基于收入模型的中小型商业银行操作风险管理研究*

——以华夏银行为例

2017-01-09王超,陶甄,蒋萍

王 超 ,陶 甄,蒋 萍

(1.湖南工程学院 管理学院,湖南 湘潭 411104;2.湖南大学 商学院,湖南 长沙 410082)

基于收入模型的中小型商业银行操作风险管理研究*

——以华夏银行为例

王 超1,陶 甄2,蒋 萍1

(1.湖南工程学院 管理学院,湖南 湘潭 411104;2.湖南大学 商学院,湖南 长沙 410082)

中国商业银行在经过股份制改造上市后面临着全球金融债务风险的考验。华夏银行作为中国中小型股份制商业银行的代表,操作风险的案件频率和涉案金额屡创新高。采用相关评价方法、构建决策模型、度量操作风险的大小,并针对华夏银行存在的操作风险,提出按照市场存款利率的变化动态调整贷款利率、加强对不良贷款率的控制、提高借贷企业和个人的前期信用评估等对策来规避。

债务风险;决策模型;风险度量;操作风险;风险管理

全球银行业面临着全球金融风暴的考验,中国商业银行在经过股份制改造上市后不但面临着全球金融债务风险的考验,更面临着亟需提升风险管理水平的问题。近年来,随着外资银行进入中国内地市场以及中国金融行业的市场化利率改革,特别是人民币加入SDR之后中国融入区域性的国际金融市场的不断加深,意味着国内的银行业要在国际上与发达国家处于相互竞争的环境中,以往依靠国家的政策支持获得垄断利润的时代将变得越来越难,[1]各大股份制商业银行为了抢占市场份额,放松了对贷款的审核,造成银行的系统性风险不断加剧,不良贷款率和债务规模也不断攀升,造成银行盈利能力受到很大冲击,从而引起了政府决策层和风险管理者的重视。操作风险作为银行信用风险、市场风险之外的又一重要风险,引起了学界和政策研究者的深切关注。

早期国外研究学者对操作风险的管理主要集中于对操作风险的内涵方面,M.Moscadelli[2]认为操作风险是指银行在日常经营中因各种人为的失误、欺诈及自然灾害、意外事故引起的风险。Garver[3]将操作风险列为除了信用风险和市场风险之外的第三大风险。随着操作风险对银行的不良贷款率和净利润率影响越来越大,学者们开始转向操作风险的具体的测算方面,学者Sharbatoghli[4]通过基本指标法和标准研究法实证研究了操作风险在工矿产业和银行部门两个部门之间的重要性,研究发现控制操作风险的范围和规模对银行来说尤为重要。

与国外对操作风险的研究相比,国内研究受制于现代金融业发展时间不够长,主要集中于对国外理论和方法的引进阶段。如中国投资有限责任公司副总经理阎庆民[5]认为操作风险主要是由于内部程序不完善以及过度依赖于现代信息技术所导致,如果风险控制管理做不到位,可能会引发区域性、系统性的挤兑行为。陈景新[6]的研究认为我国银行业大案要案频发,操作风险有失控趋势,在我国货币信贷快速增长背景下,贷款激增为商业银行资产质量的恶化埋下隐忧,我国商业银行面临的操作风险日益突出。姜文瑞[7]在研究某国有商业银行完成股改上市后面临的操作风险中发现柜面业务操作风险是非常重要的方面,柜面业务操作风险控制不好,就可能给银行带来声誉影响、管理影响和发展影响。有学者开始探索操作风险影响因素建模和度量方面,梁力军[8]运用结构方程(SEM)建立起商业银行操作风险影响因素模型,研究得出操作风险管理中应重点关注银行员工的责任心及职业道德状况,同时要高度关注业务素质操作技能、业务操作及工作习惯对操作风险管理的影响。张同健[9]借助于结构方程中的全模型检验,通过对我国国有商业银行操作风险控制和内部控制行为的数据性调查和实证检验,揭示了以操作风险控制为导向的内部控制,有效地提高了操作风险的控制效率。刘良灿[10]基于国有商业银行的样本数据,经验性的研究发现:风险识别与评估、制度执行与信息沟通对人员操作风险与流程操作风险的防范存在现实性的激励功能,而且在操作风险防范过程中,制度执行的激励功能较强,信息沟通发挥了一定的作用,而风险识别与评估的功能较弱。

毋庸置疑,上述研究成果已有一定深度和广度,为银行操作风险管理的研究提供了极为重要的理论基础和有效的方法指导,但基于新经济形势下中国中小型商业银行操作风险的评价指标、风险影响因素系统建模以及对操作风险的度量和相关的政策导向等问题仍存在有待进一步研究的空间,既需进一步的理论解析和微观实证研究,又需对微观主体的制度安排进行系统化和具体化研究。

华夏银行作为中国中小型股份制商业银行的代表,在探索有效应对风险措施的同时,持续创新风险管理的手段和措施,积极应对可能存在的潜在风险成为应有之义。基于此,本文选取华夏银行作为中国中小型股份制商业银行的代表,识别银行可能存在的操作风险,采用相关评价方法,构建决策模型,度量操作风险的大小,并针对华夏银行长沙分行在操作风险方面存在内部账组织结构不合理、业务管理人员风险意识淡薄以及风险控制措施不够完善的现实问题,提出相应的对策建议,对于提高商业银行的操作风险管理水平具有实践操作价值和应用价值。

一 模型的构建

(一)构建思路

收入模型的构建主要思路是以华夏银行的净利润作为因变量,把净利润的波动归纳为银行所面临的总风险,然后按照风险类型的组合构成的不同,可以进一步把风险分为市场风险、信用风险和操作风险三类。按照巴塞尔协议的规定,采用高级计量经济法评估风险,可以降低银行的资本头寸,为提升银行的获利能力起到很大的促进作用。因此本文按照这种思路,文章采用收入模型将银行的利润收入能够用自变量解释的部分视为信用风险和市场风险的综合,对于不被解释变量解释的部分归纳为操作风险所导致。

具体的操作步骤是首先确定度量风险因素的解释变量,包括外部宏观经济环境、企业自身的资产负债情况、企业的盈利能力和行业的发展前景的指标,然后建立以目标变量为被解释变量,宏观经济环境和微观主体的经营能力为自变量的收入模型,来反映各种风险指标所引致因变量的变化。通过计算目标函数的方差,运用线性规划的相关特性,将方差被度量的部分视为信用风险和市场风险的综合,而不被度量的残差部分则被视为银行的操作风险的大小。

本文选取银行的净利润为被解释变量,选取与净利润有很大影响的经济指标为解释变量,建立多元回归模型,然后通过stata软件进行实证回归,不断的采用迭代方法,找出与因变量相关性最大的变量,从而得到最为准确的模型。

(二) 建立模型

受制于宏观经济减速的继续蔓延,银行以往闭着眼睛赚钱的时代已经成为过去。按照彭博社的统计,截止2015年第三季度,股份制商业银行的不良贷款率不断攀升,其中四大国有商业银行之一中国农业银行的不良贷款率达到2.02%,其他三个国有商业银行的平均不良贷款率也达到1.45%(吴佳柏,2015)。同时,即使央行在2015年内连续降低存款准备金率的情况下,但由于银行普遍对经济前景和信贷资产的质量的担忧,导致银行信贷规模增长规模不断放缓。由此可以看出,我国股份制商业银行的净利润的影响不仅与宏观市场环境、银行自身的资产的质量和获利能力有关,还与监管机构对市场的预期有很大的关系。正是基于上述考虑,解释变量选取的指标主要包含以下二个方面。

1.市场风险,主要是指由于宏观经济环境和(或)市场利率的波动导致的银行经营与发展出现盈利变化的风险。其中宏观经济环境特别是人们对未来经济形势的预估会对经济的发展起到一定的诱导作用。我们选取了三个反映宏观经济形势好坏的指标:国内生产总值(GDP)真实增长率、存贷利差以及上证指数。首先:真实GDP的增速反映经济受CPI的影响程度,折算出来反映真实的经济增长速度。其次,存贷利差主要侧重于从银行获利的市场能力的考虑,因为目前我国的大部分银行主要是依靠吸收存款发放贷款来获得利润,存贷利差的幅度对商业银行的净利润有很大的正相关性影响,它可以很好的衡量银行的获利的实力。第三,上证综合指数是反映股票市场走势的晴雨表,股票价格的变动会间接的影响银行的股票价格,从而对银行年度和季度财务指标产生影响。不仅如此,银行股票价格会和银行存贷的利差之间存在负相关性关系。

2.信用风险,是指客户或公司因无法或者故意按照贷款协议规定的时间履约归还贷款,导致银行的正常贷款可能演变为不良贷款的潜在损失。这种违约会导致银行的贷款遭受部分或者全部的损失,在年度或者季度财务公开报表里面呈现为不良贷款率的指标。当然,企业在短时间内是否具有盈利能力,直接关系到银行能否按时回收银行的本金和利息。企业的景气指数正是反映企业是否有能力还款的主要因素,它直接影响企业的盈利水平,当企业不具备这种还款能力时所借款项就演变为不良贷款。

综合上述分析,文章选取银行的净利润为被解释变量,以真实GDP增长率、存贷利差、上证指数、企业景气指数以及不良贷款率五项作为自变量,构建如下的收入模型:

NP=c+b1GDPZ+b2R1+b3LDR+b4IBC+b5IND

其中NP代表解释变量银行净利润率,GDPZ代表真实GDP增长率,LDR代表存贷利差,R1代表不良贷款率,IBC代表企业的景气指数,IND代表的是上证指数。

二 数据的选取与变量处理

(一)数据的选取

为了得到客观和公正的回归处理结果,文章尽最大的努力获得最新的可靠数据。在收集数据的过程中,考虑到华夏银行属于股份制商业银行,而且是上市公司,每一年、每一季度都会有财务报表发布,本文选择了华夏银行2010年第一季度至2015年第三季度的财务数据进行研究。对于国家的宏观经济指标,主要是通过wind数据库获得,微观经济指标如存贷利差通过查阅中国人民银行网站计算获得。具体数据如表一所示。

(二)变量的处理

按照上述统计数据,本文采用stata 12.0统计软件对华夏银行进行OLS线性回归。具体步骤如下:

分别用华夏银行的各自变量与银行的净利润额进行一元回归分析,回归结果发现存贷利差、不良贷款率以及上证指数与银行的净利润有显著的相关性,而真实国内生产总值的增长率、企业景气指数与银行的净利润相关性较小,t值检验时相关变量无法通过显著性检验。

出现这样的结果的原因如下:

(1)国内生产总值的真实增长率从长期来说是反映宏观经济的发展趋势,但是由于中国的GDP增长很大程度上依赖于房地产的投资,当经济增长放缓时,房地产的过度投资必然会导致对银行的资金的需求,政府为了缓解经济增长放缓对其他行业发展的影响,必然会要求中国央行采取有效措施放宽资金放贷要求,可是这可能进一步导致银行不良贷款率的上升,恶化金融机构的金融资产质量。所以银行采用宽松的货币政策导致金融资产质量的恶化现象不可能持续下去,这时银行必然会加强金融监管,防范可能出现的系统风险。房地产行业为了获得足够的资金解决资本的需求,必然会通过其他的方式如地下钱庄或影子银行贷款。这些资金完全可以不用通过银行放贷获得,使得银行无法获利。因此,GDP真实增长率的上升就不能显著的影响银行的净利润的增长。

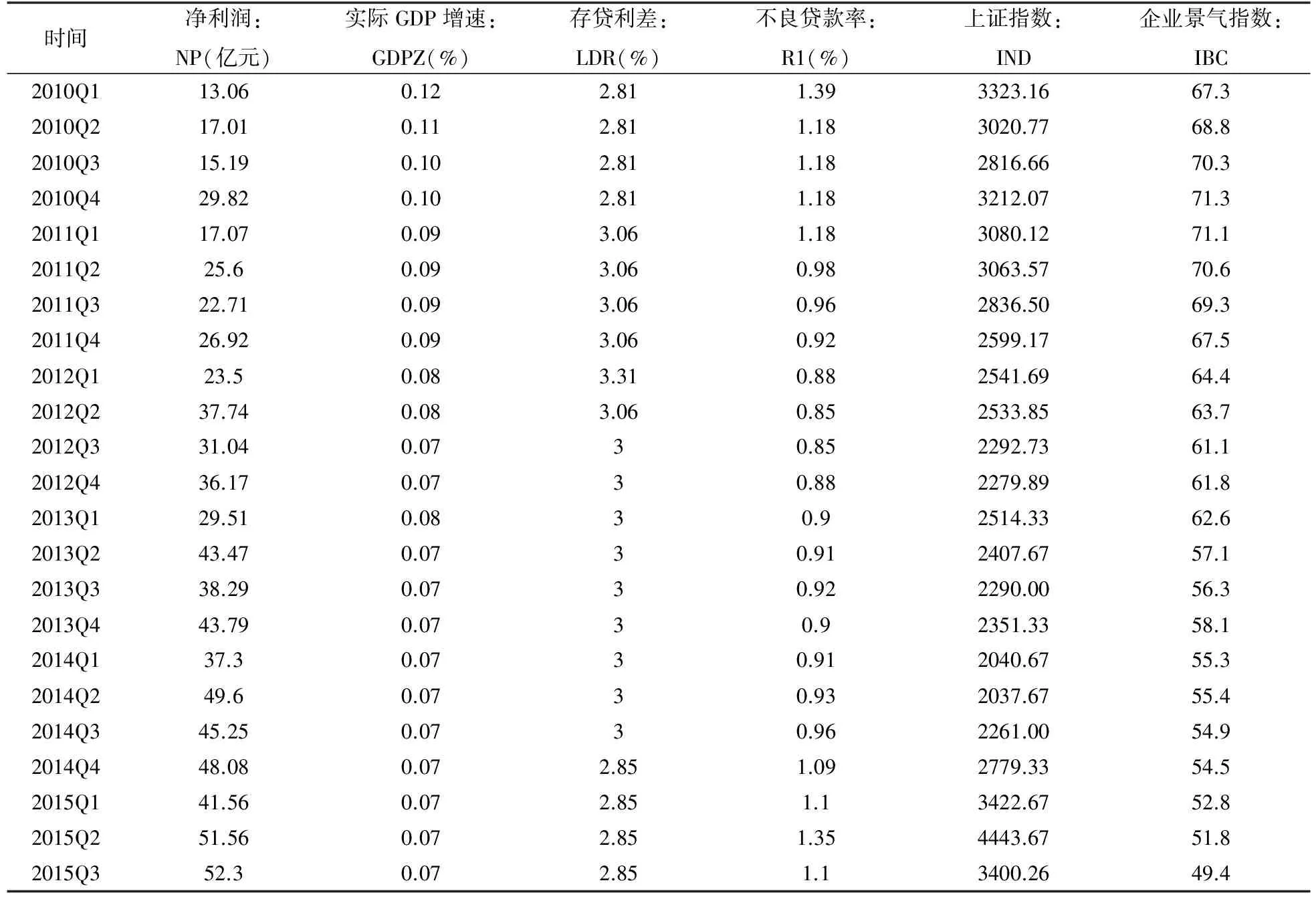

表一 华夏银行净利润、GDP增速、存贷利差、不良贷款率、上证指数以及企业景气指数

数据来源:华夏银行各年度、季度财务报表、国家统计局、中国人民银行网站,wind数据库。

(2)企业景气指数是根据企业的综合生产经营情况而编制,以此来反映企业的生产经营情况的指数,主要是以企业的宏观环境和微观的经营状况为评价依据。此外,此指数范围覆盖有八个主要行业,即工业、建筑业、交通运输业、仓储和邮政业、信息传输计算机服务和软件业、批发和零售业、住宿和餐饮业、房地产业和社会服务业,可是目前银行业的资金放贷对象主要集中于某些行业,如房地产和互联网行业。中国经济经过30多年的改革开放,产业发展结构已经发生了很大的变化,各个行业的盈利能力也发生了很大的变化,使得企业景气指数并不能准确反映国家整个行业的发展状况和企业的经营情况。因此,虽然企业的经营状况一定程度上会影响到银行的盈利,但是对银行的盈利没有直接的影响。

三 实证分析

根据上面的分析,剔除GDPZ(国内生产总值真实增长率)和IBC(企业景气指数),建立存贷利差、不良贷款率和上证指数与因变量银行净利润的多元回归模型。由于进行实践序列分析之前,首先要检验序列的平稳性,所以采用ADF进行单位根检验,根据样本的p值显示,表明变量可以拒绝存在单位根的原假设。

用大样本OLS稳健标准差估计模型,得到线性回归结果如下:

NP=266.17-60.16LDR-87.24R1+0.013IND

(2.65) (-2.14) (-2.7) (1.72)

R2=0.3 ,SE=12.2,AIC=179 BIC=184

图1 收入模型回归结果

通过分析结果可以知道,回归方程的总体显著性较高,大部分自变量通过了T检验,只有IND没有通过显著性检验。模型整体上通过了F检验(10%置信水平),但模型的拟合优度值太小,说明三个自变量可以解释净利差异的30%。通常条件下,模型的拟合优度越接近于1,表示所选取的指标越能反映该因素的解释能力。因此,基于上述分析,表明模型很好的反映了存贷利差、不良贷款率、上证指数与银行净利润之间的因果关系。

经过回归分析发现,不良贷款率的斜率是负数,表明不良贷款率的增加会对华夏银行的净利润额具有负向的影响。即不良贷款率越高,银行的净利润就会越低。在其他自变量保持不变的情况下,当银行的不良贷款率下降一个百分点,银行的净利润会增加87.24亿元。由此可见,加强华夏银行的不良贷款率的控制,可以有效提升银行的净利润。但现实状况是近一年来华夏银行的不良贷款率一直存在递增趋势,这加剧了银行的系统性的风险,不利于银行补充资金头寸,银行获利的能力也随之降低。华夏银行作为股份制商业银行,一直非常重视引入市场化运作机制,严格控制借贷审批和管理,较之国有商业银行来说不良贷款率处于较低的水平。但是随着中国央行对银行利率的市场化改革机制的不断完善,银行的获利能力必然会收到很大的冲击。所以,银行必须加强信贷过程的内部管理和控制,做到信贷分离,完善银行因操作不当导致的系统风险。与此同时,由于审核贷款大部分归基层经营管理者负责,当银行的基层管理者不具备审核风险的能力,会加剧银行资产的恶化,影响银行的净利润。[12]因此,加强对基层经营单位的风险管理者的培训和约束,可以防范因操作不当导致的风险。

存贷利差的斜率是负数,表明存贷利差与银行的净利润之间呈现负相关关系,即存贷利差越高,银行的盈利能力越低。同样,当保持其他自变量不变的条件下,每增加一个单位的存贷利差,银行的净利润会减少60.16亿元。通常条件下,银行存贷利差会与银行的净利润之间存在正向影响,那到底是什么因素导致出现了违背经济现象的情形。通过仔细观察我们发现,样本选取的时间段是2010年至2015年,这段时间刚好是中国房地产由鼎盛阶段到寒冬阶段转变的时期,在2011年左右时,房地产的价格处于最高点,资金不断的入房市,导致银行的大部分资金投向了房地产,但房地产数量的不断增加与需求的有限性之间出现矛盾,导致房地产价格突然降低。而此时银行因为前期对该行业的过度信贷,使得银行出现不良资产的同时,银行的资金头寸无法得到恢复,进一步影响到2012年之后银行的信贷额度。加之2014年中国为了使人民币成为国际化的储备货币,不断进行市场利率改革,使得银行无法再享受到国家保护政策时期的利率管制,盈利能力也必然受到影响。因此,防范银行过度依赖于某一行业对盈利能力的影响,成为重中之重。这就需要管理层在绩效考核时,不能采用类似于贷款总额等指标,需要综合评估行业整体的宏观市场前景,并加入风险约束指标来权衡借贷资本的风险大小。

上证指数的斜率是正数,表明上证指数与银行的净利润之间是正向的关系,即上证指数越高,银行的净利润额也随之增加。当保持不良贷款率、存贷利差两个自变量不变时,上证指数每增加一个单位,银行的净利润额将增加0.013亿元。与银行的不良贷款率和存贷利差不同,上证指数的弹性为正,反映出银行的净利润是受企业的宏观市场形势和微观的经营管理的正向影响的。当社会中大部分企业运转良好,必然会带来企业扩大规模和增加占领市场的欲望,这时就需要银行提供强有力的资金支持。当宏观经济主体不再依赖于某一行业,而且借贷资金的行业属于正常借款时,银行的借贷资金的分散性必然会降低系统性风险,提升银行的获利能力,相应银行的净利润会增加。

四 操作风险的度量

按照上述关于操作风险要素度量的思路和计算公式,可以计算华夏银行的操作风险:

在99.9%置信区间条件下,操作风险:OpRisk=3.1δ残=3.1×10.14=31.3亿元。

通过计算我们发现华夏银行的操作风险为31.3亿元,该数值可以粗略的反映出华夏银行所需配置的操作风险资本金,但是由于华夏银行与其他不同种类的银行在资产的规模和净利润存在不同,操作风险的资本金头寸的绝对数无法准确反映出华夏银行相对于其他种类银行的相对风险,也不能通过计算操作风险的标准差来反映操作风险资本金的分散程度。鉴于此,我们引进标准化的操作风险值的计算其变异系数,通常条件下,变异系数越大,表明由操作风险引起银行净利润的波动幅度越大。公式如下:

数据计算出华夏银行的操作风险值为0.3, 这表明由操作风险引起的银行净利润的波动幅度为30%。

五 结论及建议

采用收入分析模型来度量华夏银行的操作风险具备可行性,初略的反映了目前华夏银行系统性风险中的市场风险、信用风险以及操作风险,与实际情况基本相符。文章通过研究表明,操作风险是目前影响华夏银行的主要风险之一,大略占据了整体系统风险的30%左右。

在具体的回归分析中,发现国内生产总值真实增长率和企业景气指数与银行净利润的相关性不显著,而存贷利差、不良贷款率以及上证指数是导致银行的净利润发生变动以及引发操作风险的主要影响因素。存贷利差的斜率是负数,表明存贷利差与银行的净利润之间呈现负相关关系,即存贷利差越高,银行的盈利能力越低。数据显示,每增加一个单位的存贷利差,银行的净利润会减少60.16亿元。

不良贷款率的斜率是负数,表明不良贷款率的增加会对华夏银行的净利润额具有负向的影响。即不良贷款率越高,银行的净利润就会越低。当其他自变量保持不变的情况下,当银行的不良贷款率下降一个百分点,银行的净利润会增加87.24亿元。

与银行的不良贷款率和存贷利差不同,上证指数与银行的净利润之间是正向的关系,即上证指数越高,银行的净利润额也随之增加。当保持不良贷款率、存贷利差两个自变量不变时,上证指数每增加一个单位,银行的净利润额将增加0.013亿元。反映出银行的净利润是受宏观市场形势和微观的企业经营管理效率的正向影响的。

基于上述考虑,针对中小股份制商业银行受制于规模、区域市场环境、自身的管理能力等方面的限制,为了提高华夏银行应对未来可能存在的操作风险,可以从以下四个方面着手:

第一,建议华夏银行以市场化利率改革为契机,通过相机抉择,按照市场存款利率的变化,动态调整贷款利率,确保银行的净利润保持持续的增长。

第二,通过华夏银行引进巴塞尔协议中对操作风险的控制的最低流动资本金的要求上限,加强对不良贷款率的控制,可以短期内有效提升银行的净利润。

第三,华夏银行在整合和健全各类操作业务流程的同时,需要加强宏观市场的监控和防范,提高对借贷企业和个人的前期信用评估,努力增强银行的预警和防范风险的能力。[13]

第四,鉴于银行净利润与宏观经济形势有正向的相关性,建议在经济低迷时期,对企业贷款的申请进行严格审核,并对贷款的抵押物和担保人进行认真的调查,防止华夏银行不良贷款率的短期上升。

[1] 刘利刚.人民币、SDR与资本市场开放[EB/OL].http://www.ftchinese.com/story/001064893, 2015-11-19.

[2] Moscadelli M. The modelling of operational risk: experience with the analysis of the data collected by the Basel Committee[J]. Economic Research Department, 2004(6):517[3] Garver R. Basel Committee Offers Operational Risk Guide For Banks, Regulators[J]. American Banker, 2003(39):5.

[4] Sharbatoghli A, Erfanian A. A comparative stady and implementation of the basel committee operational risk measurement models in the bank of industry and mine[J]. Sharif: Engineering,2006(34):59-68.

[5] 阎庆民.操作风险管理“中国化”探索[M]. 北京:中国经济出版社, 2012.

[6] 陈景新,刘 炜.我国商业银行操作风险管理策略[J].改革与战略,2010,26(3):86-90.

[7] 梁力军,李志祥. 我国商业银行操作风险管理能力影响因素及管理状况分析[J]. 管理评论,2010,22(5):11-19.

[8] 张同建,吕宝林.信息化创新、内部控制和操作风险控制的相关性研究[J]. 软科学,2010(12):13-18.

[9] 姜文瑞,王冬梅. 国有商业银行柜面业务操作风险研究[J].金融论坛,2007(1):52-58.

[10]刘良灿,张同建.国有商业银行流程操作风险防范研究——基于内部控制视角[J].云南财经大学学报,2010(5):81-87.

[11]吴佳柏.中国银行业轻松赚钱的时代告终[EB/OL]. http://www.ftchinese.com/story/001064639 ,2015-11-02

[12]田 玲,蔡秋杰.中国商业银行操作风险度量模型的选择与应用[J].中国软科学,2003(8):38-42.

[13]孙 涛. 商业银行操作风险控制模式及防范策略研究[J]. 财贸经济,2006(9):90-92.

On the Operational Risk Management of the Smalland Medium-sized Commercial Banks Based on the Income Model——A Case Study of Huaxia Bank

WANG Chao1,TAO Zhen2,JIANG Ping1

(1. College of Management, Hunan Institute of Engineering, Xiangtan 411104,China;2. College of Business, Hunan University, Changsha 410082, China)

China’s commercial banks, after a joint-stock reform of the listed debt, are faced with a test of the global financial risks. China’s Huaxia Bank is a small and medium-sized joint-stock commercial bank, its operational risk and frequency of cases involving a large amount of momey hit high records. This paper takes China’s Huaxia Bank as an example, and uses the relevant evaluation method and the decision the model to measure the size of operational risk. This paper also puts forward suggestioms for avoiding the risks throngh adjusting the loan rate based on the change of the deposit rate in the market, improving the control of the non-performing loans, and emphasizing the credit evalution of enterprises and individuals.

debt risk; decision model; risk measure; operational risk; risk management

2016-03-11

2014年湖南工程学院新进博士基金研究项目“关税减让对中国进出口汽车贸易的影响研究”(15049);湖南工程学院教学改革研究项目“高校校企协同创新人才培养模式的研究”(201517);湖南工程学院 2015 年校级大学生研究性学习和创新性实验计划(2015013)。

王超(1987-),男,湖北荆州人,博士,讲师,研究方向:产业经济政策。

F832.21

A

1671-1181(2016)04-0001-07