工业污染土壤修复的市场现状及发展的价值驱动

2017-01-09叶梦西章金鸿杨丽萍罗海鲲黄晓珊巫静

叶梦西,章金鸿,杨丽萍,罗海鲲,黄晓珊,巫静

工业污染土壤修复的市场现状及发展的价值驱动

叶梦西,章金鸿,杨丽萍,罗海鲲,黄晓珊,巫静

(广州市环境保护科学研究院,广东广州510620)

该文初步介绍了我国工业污染土壤修复的现状与市场、工业污染土壤修复市场的各参与主体和我国土壤修复企业的状况,详细分析了土壤修复项目的成本与收益,从经济价值方面讨论了土壤修复产业的发展,最后提出了土壤修复市场良性发展必须解决的问题。

工业污染土壤修复;收益;成本;经济价值

随着我国近30多年经济的快速发展,环境污染已经成为越来越突出的问题。环境污染已从显性的大气污染、地表水污染,发展成为隐性的土壤污染和地下水污染,已广泛地被国民所关注。环境是人类生存和发展的基本前提,环境为我们生存和发展提供了必需的资源和条件。保护环境,减轻环境污染,遏制生态恶化趋势,已成为各届政府管理的重要任务,“十八大”更是将环境保护、资源节约、能源节约、发展可再生能源和污染(水、大气、土壤)治理等统一为“生态文明”的概念,并且对它的重视上升到空前的高度。现我国经济转型升级、加快推进城镇化进程,调整产业结构,城市规划用地采取“退二进三”,对工业污染场地的再开发利用提出了新的要求。一系列文件《关于保障工业企业场地再开发利用环境安全的通知》(环发[2012] 140号)[1]、国家环保部(原环保总局)于2004年下发文件明确要求“对于已经开发和正在开发的外迁工业区域,要尽快制定土壤环境状况调查、勘探、监测方案,对施工范围内的污染源进行调查,确定清理工作计划和土壤功能恢复实施方案,尽快消除土壤环境污染”,国家环保部发布的污染场地管理系列文件(征求意见稿)等为土壤修复产业的发展提供了政策支持;近期国务院印发《土壤污染防治计划》(国发[2016]31号)[2]更是将土壤污染防治以及污染土壤的修复工作上升到了空前的高度,如此多的政策驱动着污染土壤修复市场的发展,本文从另一角度土壤修复市场的价值驱动讨论了工业污染场地土壤修复市场的发展。

1 工业污染场地修复的现状与市场

工业污染场地修复最先受到重视,其根本原因是“退二进三”政策的实施过程中暴露出大量环境危害和健康风险问题。城市化进程加快以及房地产行业的迅速崛起,导致大中城市出现了大量的工业企业搬迁行动,在对企业迁出土地进行再开发利用过程中,城市工业污染场地的危害也逐步地显现出来。在工业污染场地方面,可分为污染企业工业用地以及工业废弃地等类型,以工业废弃地的污染影响最为明显。按最低技术成本估算,工业污染场地土壤修复的资金需求下限最低1.06万亿,而上限达到9.50万亿[3]。表1给出了我国土壤修复潜在市场容量的预测情况。[表中小括号内的数据为换算成法定计量单位“公顷(hm2)后的数值”]

根据中国环境年鉴,我国关停转迁的企业数量从2001年的6 611家快速增长到2008年的22 488家,增速为每年1 984家,共计约10万家。经过多年的尝试与探索,我国北京、重庆、广州、上海以及江浙等地陆续完成数十个污染场地的调查与修复工作,总投资额近百亿。预计近几年内工业污染场地修复的市场规模可达数百乃至千亿元级别[4]。

2015年全国土壤修复项目合同签约额达到21.28亿,比2014年的12.74亿元增长了67%,土壤修复市场发展势头迅猛[5]。

据中国产业信息网,预计从2014年至2020年,国内土壤修复市场规模可达6 856亿元,市场修复资金预测情况见图1。

表1 我国土壤修复潜在市场容量预测表(2015年)

2 工业污染土壤修复市场各参与主体

工业污染土壤修复市场各参与主体包括:污染土壤修复出资方(原工业生产企业,政府,PPP模式和地产开发商等)、调查评估企业、分析检测企业、修复方案设计企业、修复工程实施企业、修复环境监理企业以及修复验收单位。

污染土壤修复出资方负责整个污染场地的调查评估、分析检测、修复方案设计、修复工程的实施,修复环境监理、修复验收各个环节的沟通与协调,将污染场地修复治理工作按预期到环保局备案,以达到再开发利用的要求。

调查评估企业负责组织调查场地污染物来源、场地环境调查布点,利用分析检测企业给出的土壤中污染物的分析数据通过场地概念模型结合场地的水文地质条件和污染物的迁移情况详细精确地分析污染范围及深度。

分析检测企业按检测方案设计的污染物指标分析各指标的浓度。

修复方案设计企业根据调查评估企业的评估报告设计出修复工程的实施方案,确定修复范围以及各污染物的修复目标值。

相对于传统的微波通信,卫星激光通信具有信息容量大、传输速率高、抗干扰能力强、系统体积小、功耗低等特点,成为未来最具潜力的星间高速通信技术发展方向之一[1-5].由于前置掺铒光纤放大器(Erbium Doped Fiber Amplifier,EDFA)这一以光纤为输入端的器件在高速激光通信链路中的广泛应用[6],空间光到光纤的高效耦合成为宽带星间激光通信的关键问题.传统情况下,EDFA主要基于单模光纤制造,而单模光纤模场半径极小,一般为7~10.6 μm,在星间激光通信动态工作条件如平台振动、热效应等的影响下,空间光耦合入单模光纤十分困难,降低了通信接收灵敏度和链路可靠性[7].

修复工程实施企业按修复设计方案进行污染土壤的修复工程,以期达到预期的效果。

修复环境监理企业负责监督修复工程实施企业的施工方案与设计方案的一致性以及修复工程实施过程中的各项环保措施,防止发生二次污染及扰民。

修复验收单位负责对修复工程效果进行验收,以期达到再开发利用的要求。

3 我国土壤修复企业的状况

《2014—2019年中国土壤修复行业市场分析及投资趋势预测报告》中指出,截至2013年9月底,全国土壤修复企业已达300多家。土壤修复产业链从上至下包括:前期的调查评估、中期的咨询和修复,以及后期的验收工作。从产业链角度来看,我国土壤修复行业既有综合性企业,也有专注于修复咨询、技术支持、调查评估、修复工程、第三方检测,甚至学术研究、地质矿山、土壤肥料、土方工程和植物营养等某一方面的企业和机构。土壤修复行业的经营主体主要有环保企业、科研院所以及政府的环保事业单位,环保企业中多为大型国有企业或有地方背景的民营企业,而外资企业则通过合资路径积极进入国内市场。从企业规模上看,规模相对较大、工程经验丰富的企业较少,除了已上市的湖南永清环保(注册资本2亿元,国企)外,北京建工环境修复(注册资本500万,国企)、北京金隅红树林(注册资本500万,国企)、江苏大地益源(注册资本5 000万,民企)以及中节能大地等属于该领域规模较大的企业,其他企业均规模较小并缺少项目经验;而除以上本土企业外,越来越多的外资企业(如美国ESD和日本同和)凭借其技术与经验优势也纷纷进入中国市场。

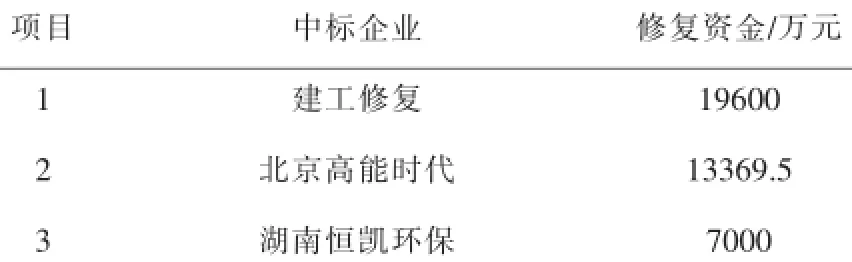

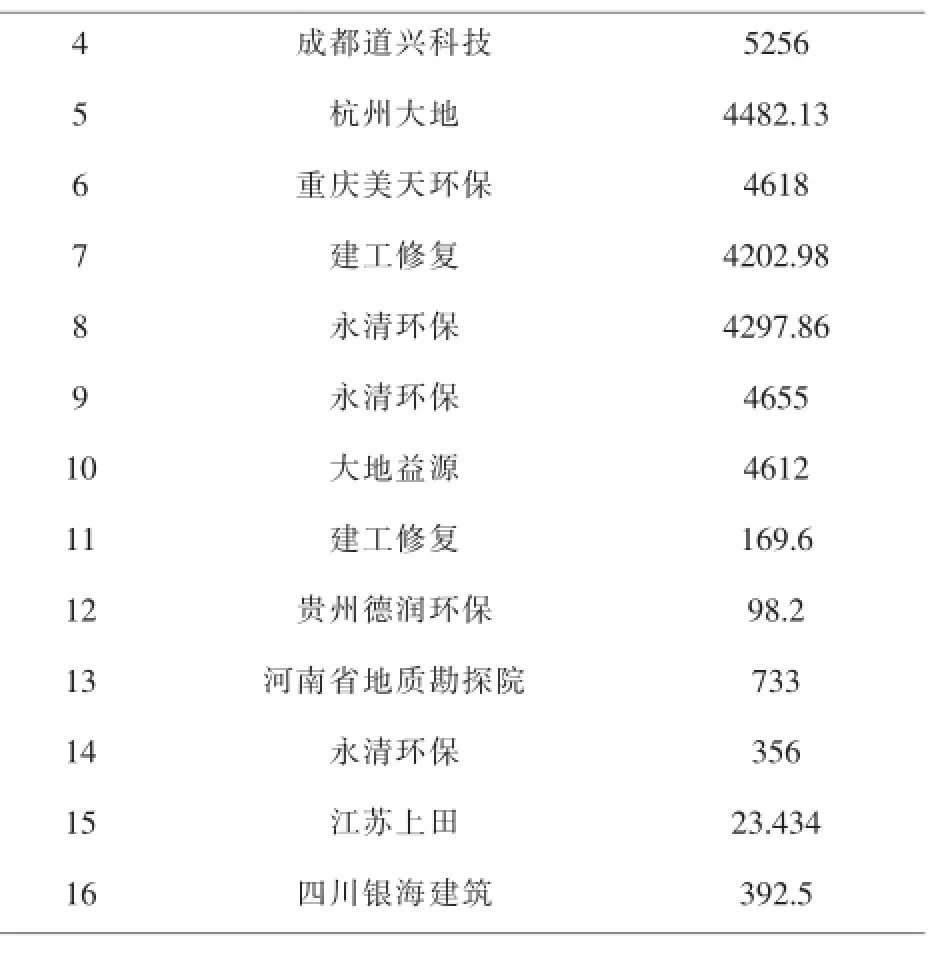

从区域分布上来看,各地区的资金充裕情况首先决定了其土壤修复项目的多寡,如北京、上海、广州、江苏、浙江和湖北等经济较发达的省市开展的土壤修复项目数量基本位于前列,可见经济发达及城镇化快速发展的城市其土壤修复项目也较为密集。表2汇总了2013年公布的16个土壤修复项目中标企业及修复资金情况。

表22013年公布的16个土壤修复项目中标企业及修复资金情况表

成都道兴科技5 2 5 6 5杭州大地4 4 8 2 . 1 3 6重庆美天环保4 6 1 8 7建工修复4 2 0 2 . 9 8 8永清环保4 2 9 7 . 8 6 9永清环保4 6 5 5 1 0大地益源4 6 1 2 1 1建工修复1 6 9 . 6 1 2贵州德润环保9 8 . 2 1 3河南省地质勘探院7 3 3 1 4永清环保3 5 6 1 5江苏上田2 3 . 4 3 4 1 6四川银海建筑3 9 2 . 5 4

4 工业污染土壤修复的价值驱动

对一块已被污染的场地进行的污染土壤修复,由于政策性的驱动,该场地需进行修复。场地修复的出资方受资金和对修复市场的不甚了解,实施过程进展缓慢。

随着土壤修复市场相关标准、法律和法规的逐渐完善,项目开展筹集资金的多样化以及投资风险可控性的增强,必将引导资本进入土壤修复市场,从而引领污染土壤修复市场的蓬勃发展[6]。

项目收益包括:资产销售P1(销售实体产品所有权)、使用收费P2(通过特定的服务收费)、授权收费P3(知识产权授权使用)、服务收费P4、租赁收费(暂时性排他使用权授权)、经济收费P5(提供中介服务收取佣金)和效果收费P6(提供服务效果价值收费)等。

项目成本包括:场地调查风险评估费用C1、分析检测费用C2、修复方案设计费用C3、修复工程实施费用C4、修复工程实施环境监理费用C5以及修复工程竣工验收费用C6。

其中项目成本中耗资最大的是修复工程实施费用。工程实施前期的场地调查、风险评估和分析检测做得越详细,修复工程的污染面积及污染深度就越小,修复工程的土方量就越小,即随着C1和C2投入的加大(凭借调查的详细程度和经验判断有无必要加大,加大后是否能够减少土方量), C4是呈几何级别的降低,相应的C3、C5和C6亦呈算术级别的降低。

项目收益中各个子收益与其成本投入密不可分,整个修复工程做得好,为其各个子收益的预期提供了保证并降低了出资方的风险。

项目出资方依其收益与成本的平衡合理地选取项目实施的整个程序,做到工程合理合规,技术可行,政策可行,外加考虑整个实施周期的时间成本和大众关心的环境问题造成的舆情,做好污染土壤的修复工作,有序地推动土壤修复市场向着政府、民众、出资方以及参与单位多者共赢的方向良性发展,从而以价值驱动整个土壤修复产业的蓬勃发展。

5 结语

我国土壤修复行业目前所处的位置仍是产业成长的起步阶段,人员、技术和装备仍处在初期阶段,污染土壤修复技术的研发和应用还处在试验阶段,土壤修复的标准[7]与法规也处在不断完善过程中。当前我国土壤修复产业的产值尚不及环保产业总产值的1%,而发达国家土壤修复产业的产值已经达到30%以上。从各届政府的工作报告及“十八大”的工作报告中我们可以看到,政府对环境污染问题越来越重视,对环保产业的发展越来越支持。我国正处于全面建设成小康社会的关键时期,也处于工业化和城市化快速推进的重要阶段,工业用地的搬迁再利用势必加快土壤修复产业的快速发展;国民素质的提高及环保意识的增强,势必导致政府环保决策更加关注民生,对污染土地的再开发利用不断提出新的环保要求。政策驱动、价值驱动,多方合力,土壤修复产业的发展空间巨大就不再是一纸空文。土壤修复产业是一项新产业,其发展过程必须解决技术力量的提升,科技人才的培养,装备设备的升级改造以及政策、标准、法律、法规的完善[8]等几个环节的问题,为环保从业企业带来机遇的同时也使环保从业企业面临着挑战。

[1]环境保护部,工业和信息化部,国土资源部,等.关于保障工业企业场地再开发利用环境安全的通知:环发[2012]140号,[A].2012-11-27.

[2]国务院.土壤污染防治行动计划:国发[2016]31号[A]. 2015-08-03.

[3]2016年中国环保行业市场现状及发展趋势预测[EB/ OL].中国产业信息网,[2016-04-15].http://www.chyxx. com/industry/201604/406102.html.

[4]黄润秋.迎接环保产业大发展大繁荣的春天[EB/OL].中国环境保护网,[2016-06-30].http://www.pe995.com/ news/201606/30/news13193.html.

[5]候宇轩,盘雨宏.2016—2020年中国土壤修复市场深度调研及投资前景预测报告[DB/OL].中投顾问产业与政策研究中心,中国投资咨询网,[2016-06-13].http:// www.ocn.com.cn/reports/1970turangxiufu.shtml.

[6]袁建霞,张薇,董瑜,等.土壤污染修复国际发展态势分析:国际科学技术前沿报告[M].北京:科学出版社,2011: 36-78.

[7]徐应明.污染土壤修复、诊断与标准体系建立的探讨[J].农业环境科学学报,2007,26(2):413-418.

[8]于国光,张志恒,叶雪珠,等.关于我国土壤环境标准的思考[J].现代农业科技,2010(9):291-293.

10.13752/j.issn.1007-2217.2016.04.001

2016-07-12