上市公司财务信息披露质量与公司治理的关系研究

2017-01-06刘桔林

刘桔林

(湖南财政经济学院 会计学院,湖南 长沙410205)

上市公司财务信息披露质量与公司治理的关系研究

刘桔林

(湖南财政经济学院 会计学院,湖南 长沙410205)

财务信息披露是我国上市公司向外传递信息的重要途径,是利益相关者了解公司的主要方式。因此,真实、准确、及时的财务信息披露显得尤为重要,而良好的公司治理结构是上市公司财务信息披露强有力的保障。所以要提高上市公司财务信息披露质量就必须从内部优化股权结构、完善董事会的结构以及完善监事会的治理机制等,而完善资本市场治理机制、完善会计准则以及增强社会中介机构的独立性等则是提高上市公司财务信息披露质量的重要外部条件。

公司治理;上市公司;财务信息披露;财务造假

一、引言

改革开放以来,我国资本市场得到了全方位发展,并呈现出不断发展壮大的趋势。但是,随着市场经济的不断推进,各经济主体为了自身的利益诉求,诸如上市公司财务信息披露失真等问题就不断地凸显出来。究其原因,主要在于我国市场经济起步较晚,国家相关法律制度还不够完善,监管不到位;上市公司内部制度不健全,股权结构不合理;再加上一些社会中介如会计师事务所等因为各种原因导致审计监督不力,使我国上市公司在财务信息披露方面抱着侥幸心理,造假现象时有发生。比如,2011年“中国概念股”在美上市受挫,虽然存在不了解美国上市公司财务信息披露规则的情况,但这绝非主要原因,有些中国上市公司确实是蓄意伪造财务信息,粉饰会计报表,隐瞒重大会计信息[1]。同样,国外也出现过类似的丑闻,安然作为曾经叱咤风云的“能源帝国”,由于集团内部争权夺利,没有考虑公司价值最大化的目标,对外披露不真实的财务信息,致使其庞大的身躯在数月之内轰然倒塌;雷曼之所以破产,其主要原因也是伪造财务信息,粉饰会计利润,最终导致投资者遭受了重大的损失[2]。这些现象严重影响了市场经济的持续健康的运行,因此,提高财务信息披露的质量,维护证券市场的有序运行是上市公司应尽的义务,也是会计研究者义不容辞的责任。

上市公司财务信息披露质量达不到应有的要求是有多方面原因的,其中最重要的原因在于公司缺少提高财务信息披露质量的内在动力和严格的社会监管机制。从公司治理这一层面来讲,合理有效的公司治理结构,有助于加强公司内部各部门和管理层之间的沟通,达到相互监督的作用,从而对提升财务信息披露的质量有巨大的促进作用。因此,要提高财务信息披露的质量,就必须优化公司治理结构。基于此,笔者着重从公司治理这一视角出发,研究上市公司财务信息披露质量与公司治理之间的关系问题。

二、公司治理对财务信息披露质量的影响

尽管影响上市公司财务信息披露质量的因素较多,但从源头上来说,所有这些因素均要通过公司治理来发挥作用。

1、内部公司治理对财务信息披露质量的影响

(1)股权结构对财务信息披露质量的影响

从我国资本市场的发展历史来看,由于我国的上市公司很大一部分原本就是从国有企业中分离出来的优良资产,所以国有股在公司中占有绝对控股地位就不难理解了,进而引发“一股独大”的现象也就很正常[3]。而大量研究表明,股权的高度集中严重降低了财务信息披露的质量。控股股东成为公司实际的控制人,掌握着公司的发展命脉,对公司的运营有着很大的权利,他们出于自身利益的考虑,往往易出现董事会联合经理层一起编造虚假的财务报告,严重损害了中小投资者的利益。对于中小投资者来说,他们持股比例小,在公司中的权利也相对较小,对经理层无法实施有效的约束监督。因此,公司治理应合理的解决控股股东与中小股东之间的矛盾。为了能提高上市公司财务信息披露的质量,公司内部应合理的分散股权结构,使各大股东之间能形成一种制约关系,促使财务信息能够做到真实、准确、完整、及时的披露。

(2)内部控制机制对财务信息披露质量的影响

有研究表明,只有独立董事在董事会中占比足够高,董事会在公司中的独立性才会足够强,其对经理层的监管作用才能足够大,这样才可能有效防止经理层的财务舞弊行为,从而保证对外披露的财务信息真实完整[4]。另外,作为维护股东利益的监事会,其在公司治理中的作用也是不可替代的。现代公司的治理结构中普遍设立了监事会,而其职能主要就是对董事会和经理层实施有效的监督和检查。因此,监事会的规模越大,监事会人员的素质越高,就越能保证公司公开披露的财务信息质量的可信度。

(3)激励约束机制对财务信息披露质量的影响

对经理层实行激励机制,能在一定程度上增加经理层的满足感,从而促使经理层将自身利益与公司利益结合起来。但是在实行激励机制的同时还要设立约束机制,更好的约束经理层的行为。将激励机制与约束机制相结合,既能有效发挥经理层治理公司的能力,又能保证公司能健康稳定的运行,从而保证财务信息披露的质量。

2、外部公司治理对会计信息披露质量的影响

(1)政府治理机制对财务信息披露质量的影响

相比国外而言,我国社会主义市场经济起步较晚,至今发展仍不够健全,政府的监管措施对约束上市公司的行为能起到至关重要的作用。有研究表明,政府的监管力度越强,上市公司财务信息披露的质量越高。

(2)外部中介机构治理机制对财务信息披露质量的影响

会计师事务所对上市公司对外公布的财务报表具有监督指导作用,因此审计报告的质量对财务信息披露的质量有很大的影响作用。一旦会计师事务为了留住客户而丧失了其应有的独立性,他们出具的审计报告对上市公司的监督将失效,会降低上市公司财务信息披露的质量。所以,会计师事务所等相关社会中介机构必须严格遵守国家相关的法律、法规及相关的准则、制度,对上市公司进行独立审计,保证审计报告的质量,才能在一定程度上减少上市公司财务造假行为。

三、实证检验

1、研究设计

(1)样本选择与数据来源

笔者选取了我国深圳证券交易所2014年度480家主板上市公司作为研究样本,样本中的所有变量的数据均来源于色诺芬数据库。

(2)研究假设和模型

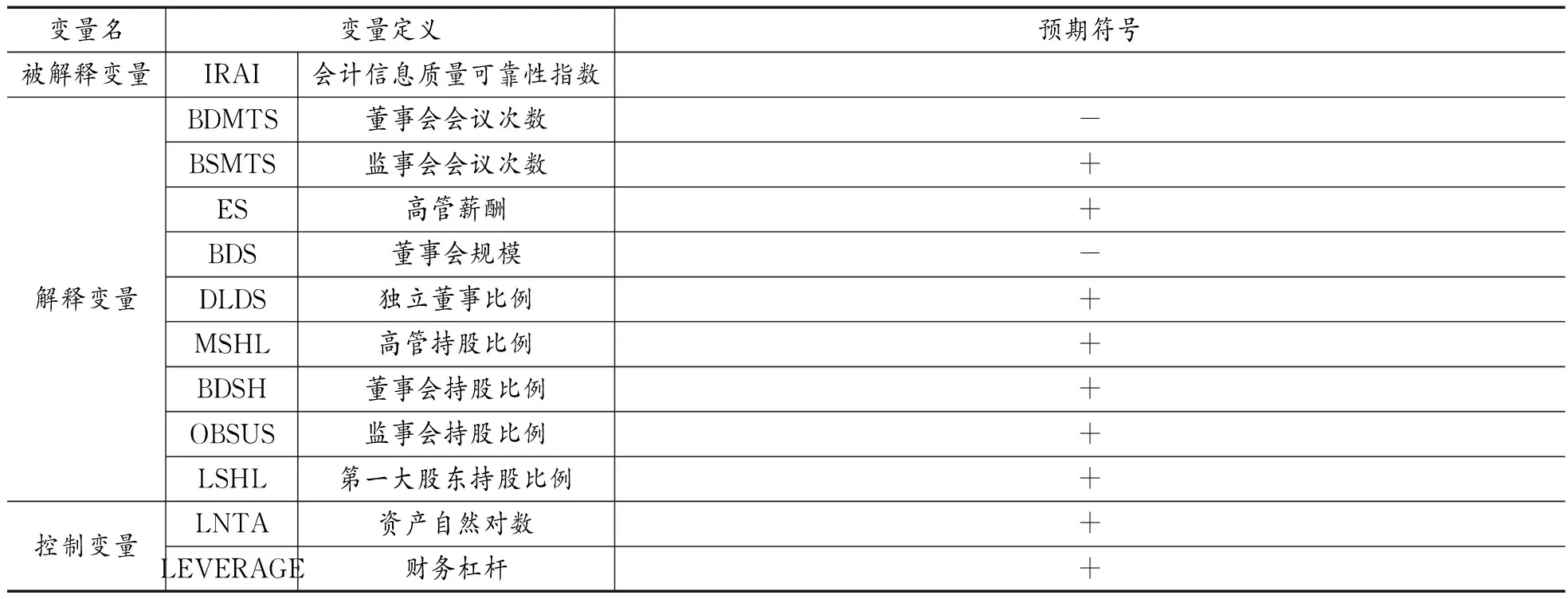

在实证研究过程中,财务信息披露质量的可靠性指数是被解释变量,与公司治理相关的变量为解释变量,资产自然对数和财务杠杆是控制变量。

董事会会议的次数对财务信息披露的质量有很大的影响。杜兴强和温日光(2007)认为,当公司业绩下降时,董事会为了把公司利润变得更乐观,董事会会议次数就会增多,从而降低财务信息披露的质量;但如果监事会会议次数增多,说明监事会的监督职能有效的发挥了作用,对外披露的财务信息的可信程度就会越高[5]。据此,提出假设1、假设2:

假设1:在其他条件相同的情况下,董事会会议次数与财务信息披露质量负相关。

假设2:在其他条件相同的情况下,监事会会议的次数与财务信息披露的质量正相关。

上市公司中往往存在经营者与所有者目标不一致的情况,因此两者之间就产生了利益冲突,为解决这一矛盾,最好的方法就是实行薪酬激励机制,使管理层与公司的目标接近一致。杜兴强和温日光(2007)认为有效的薪酬治理机制能降低财务造假的可能性,提高财务信息披露的质量[5]。据此,提出假设3:

假设3:在其他条件相同的情况下,高管薪酬与财务信息披露的质量正相关。

董事会规模对财务信息披露的质量有很大的关系。适当的董事会规模有利于提高公司治理的有效性,从而降低财务造假的不良行为。胡方等(2009)的研究表明,董事会的规模越小,财务状况就越好。但是,如果董事会的规模太过于小,他们的专业性很难有说服力,但董事会的规模如果过大,董事之间又会相互推脱责任,导致办事效率低下,既造成了资源浪费,又不利于加强对公司的管理,进而影响财务信息披露的质量[6]。据此,提出假设4:

假设4:在其他条件相同的情况下,董事会规模与财务信息披露的质量负相关。

我国上市公司必须有独立董事存在,它的设立能有效制约经理层及股东大会的权利,使公司的运行更加合理合法。叶康涛等(2011)认为独立董事在董事会中所占比例越高,公司自愿披露财务信息的程度就越高[4]。2005年,我国修订了《公司法》,其规定公司应设立独立董事,希望通过独立董事来改善公司的治理情况,从而提高财务信息披露的质量。据此,提出假设5:

假设5:在其他条件相同的情况下,独立董事所占比例与财务信息披露的质量正相关。

股权激励制度在公司中已经很普遍了,一方面是为了激发员工的工作积极性,另一方面有利于解决代理冲突。管理层持股,使管理层的目标与公司的目标趋于相同,从而使管理层更负责任的经营公司,降低公司的运行成本,减少对公司的损害;董事会持股,可以使董事为了股东以及自身的利益更加负责任的工作,激发工作的积极性,提高财务信息披露的质量;监事会持股能进一步加强监事会成员对经理层以及董事会的监督与管理,及时发现公司内部的财务舞弊行为,减少财务造假现象,提高财务信息披露的质量。据此,提出假设6、假设7、假设8:

假设6:在其他条件相同的情况下,高管持股比例与财务信息披露的质量正相关。

假设7:在其他条件相同的情况下,董事会持股比例与财务信息披露的质量正相关。

假设8:在其他条件相同的情况下,监事会持股比例与财务信息披露质量正相关。

股权高度集中是我国上市公司的基本特征之一。高度集中的股权与财务信息披露的质量有很大的联系。股权的集中能够使大股东有效限制管理者牺牲中小股东利益而追求自身利益的行为,从而在一定程度上保证了财务信息披露的质量。据此,提出假设9:

假设9:在其他条件相同的情况下,第一大股东持股比例与财务信息披露质量正相关。

建立多元回归模型如下:

IRAI=a+b1*BDMTS+b2*BSMTS+b3*ES+b4*BDS+b5*DLDS+b6*MSHL+b7*BDSH+b8*OBSUS+b9*LSHL+b10*LNTA+b11*LEVERAGE+e

表1归纳了所有变量的定义。

表1模型中变量的定

2、实证结果与分析

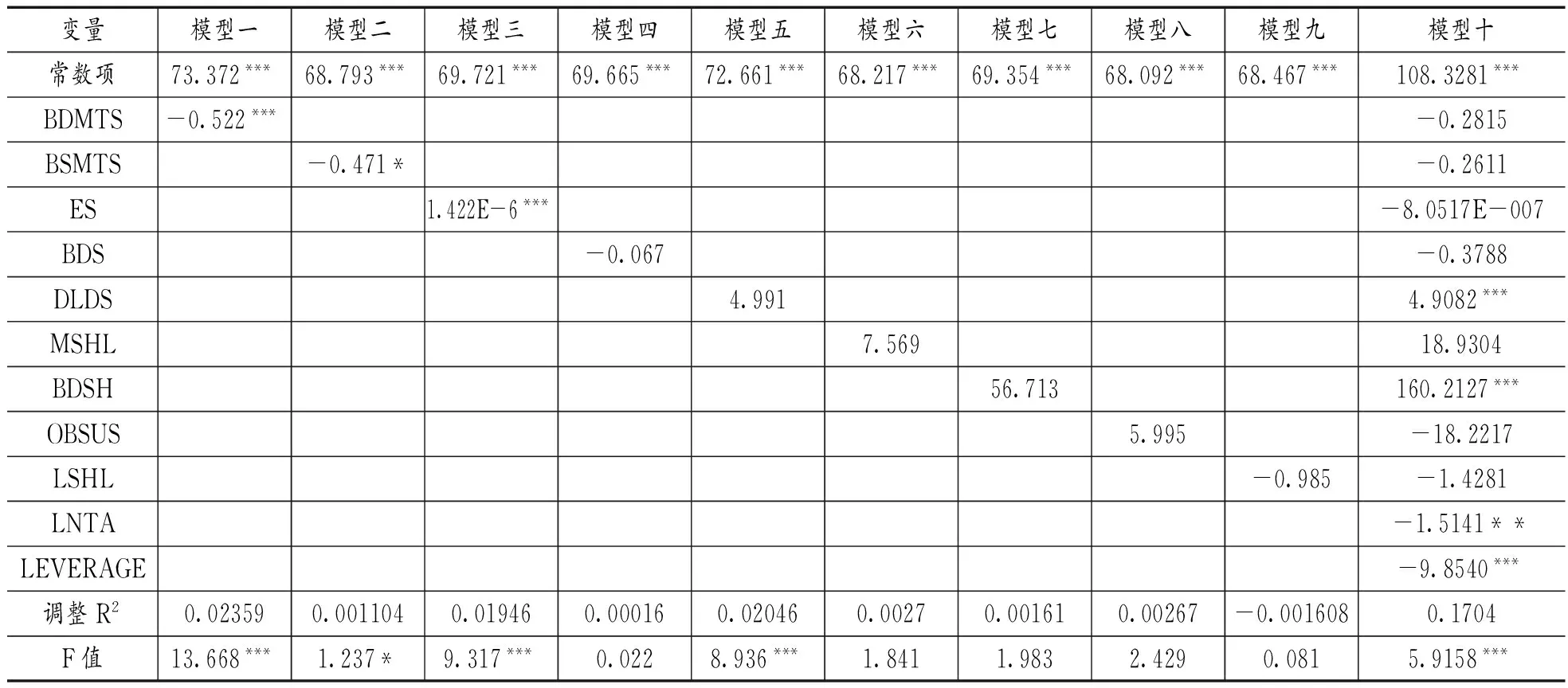

从表2可以看出,董事会会议次数与财务信息披露质量呈负相关,高管薪酬与财务信息披露质量呈正相关;独立董事比例与财务信息披露质量呈正相关;但监事会会议次数、董事会持股比例、董事会规模、监事会持股比例、高管持股比例、第一大股东持股没有通过显著性检验,所以这些因素与财务信息披露的质量不相关。

表2公司治理结构与财务信息质量回归结果(被解释变量:IRAI)

注:*,**,***分别表示在 10%,5%和 1%的水平上显著。

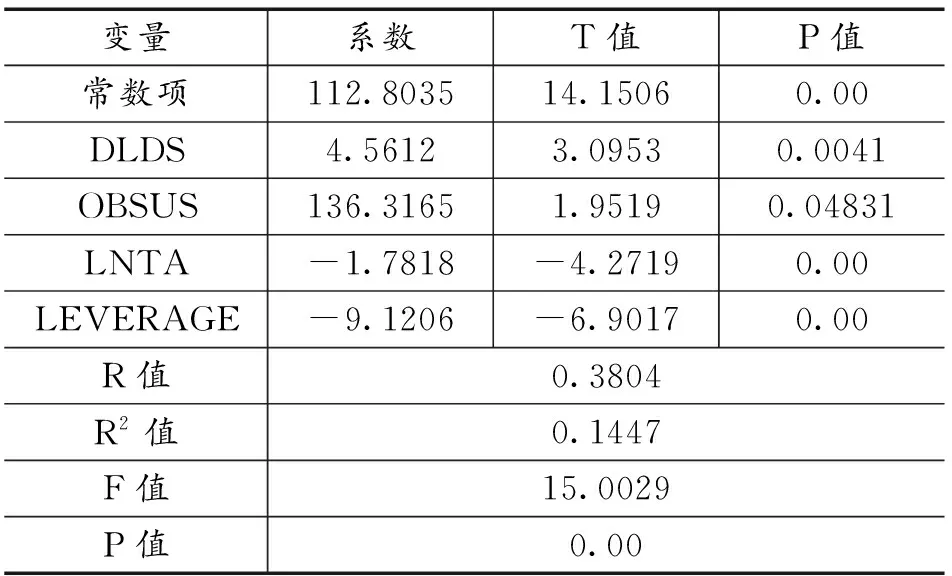

经过多元回归分析可以看出,常数项、独立董事所占的比例、监事会持股比例、资产自然对数、财务杠杆这些因素与财务信息披露的质量具有相关关系,董事会会议次数、监事会会议次数等其他因素与财务信息披露的质量无关。将常数项、独立董事比例、监事会持股比例、资产自然对数、财务杠杆再一次进行多元回归分析,结果如表3所示。

由表3可以看出,独立董事比例、资产自然对数、财务杠杆在显著性水平为0.01时显著,监事会持股比例在显著性水平为 0.05 时显著。可以得出多元线性回归模型为:IRAI=4.5612*DLDS+136.3165*OBSUS-1.7818*LNTA-9.1206*LEVERAGE+112.8035。

表3多元回归分析结果

由上式可知,独立董事比例、监事会持股比例与财务信息披露质量正相关,资产自然对数、财务杠杆与财务信息披露质量负相关。

根据以上所有假设及研究,可以知道,在所列示的九个与财务信息披露质量有关的因素中,假设1、假设3、假设5得到验证,即董事会会议次数与财务信息披露的质量负相关,高管薪酬、独立董事比例与财务信息披露的质量正相关,薪酬机制能有效规范财务信息披露的质量。研究中未能使监事会会议次数、董事会规模、董事会持股比例、监事会持股比例、高管人员持股比例、第一大股东持股比例得到验证,这可能与所收集的数据有局限、研究思路不够全面有关,后续应进一步加强这方面的研究,但是,从研究中可以发现监事会和独立董事在财务信息披露的质量上做出了很大贡献,所以,上市公司应充分发挥监事会和独立董事的作用以提高财务信息披露的质量。

四、提高上市公司财务信息披露质量的建议

1、完善内部公司治理的建议

(1)优化股权结构

我国上市公司最大的特点就是“一股独大”,股权高度集中,尤其是国有股占有绝对优势,这是内部公司治理结构中最根本的缺陷。要解决这一问题,就必须合理优化股权结构,促进股权的多元化局面。在推行股权多元化局面时,必须具体问题具体分析,不能全盘实行股权多元化。比如,对于涉及国计民生、国家安全的行业必须股权集中,否则容易造成国家机密泄密,造成不可估量的损失。但是,对不涉及国家安全的行业就必须强力推行股权结构的多元化,削弱大股东的权利,保护中小投资者的利益,使中小投资者能够有效的参与公司决策,激发他们的积极性与创造性,以制约大股东的不良行为,从而提高财务信息披露的质量。

(2)完善董事会的结构

我国上市公司应认识到独立董事的作用,适当加大独立董事的规模。我国《公司法》修改之后,独立董事所占的比例还是只有三分之一,我们可以学习美国,让独立董事达到60%的规模,使其在人数上占有一定优势,避免被大股东控制的风险,使独立董事发挥其应有的作用,保证财务信息披露的质量。

(3)完善监事会的治理机制

上市公司监事会功能弱化,造成财务信息披露质量下降,因此,必须想办法加强监事会的监督管理职能[7]。为了能使监事会发挥其应有的作用,可以适当引入外部监事,比如可以引入银行等金融机构的债权人代表,让其担任监事会机制中的一员。债权人为了使自身利益不受损,定会竭力加强对董事会及股东大会的监督,制止其财务造假的恶劣行为,从而使财务信息披露的质量上升[8]。

2、健全外部公司治理的建议

(1)完善资本市场治理机制

一方面,我国应出台相关的法律法规对违规披露财务信息做具体详细的说明,从法律层面上制止上市公司违规披露财务信息的行为。另一方面,加强证监会的监督作用。对一些会计师事务所、证券交易所等中介机构出具的鉴证材料进行,证监会应进行监督审查;对于违规披露财务信息的上市公司,还应加大惩罚力度,从而使其迫于压力而提高财务信息披露的质量。

(2)完善会计准则

会计准则对我国上市公司财务信息披露的质量有重大作用。在制定会计准则时,应考虑到各利益相关者的需求。既要注重基本原则的指导,又要相应增加实施的细则,不能只依靠会计人员的经验。同时针对会计准则中的热点、难点问题,监管部门要加大监督力度,监督上市公司必须按照准则的要求来执行。

(3)增强社会中介机构的独立性

在前面已经提到会计师事务所等中介机构丧失独立性的现象比较严重,为了能提高中介机构的独立性,可以从以下方面入手:适当提高会计师事务所的准入门槛,减少会计师事务所的数量,使会计师事务所的竞争减小,审计价格回归合理范围,从而提高审计质量;加强对会计师事务所的监督,一旦发现会计师事务所出具不符的审计报告,应严加惩罚,情节特别严重的,还应吊销营业执照,取消审计资格。

总之上市公司财务信息披露是向资本市场市场传递信息的重要方式,也是广大中小投资者了解公司运行状况最基本的方法。所以,有效的公司治理结构是保证财务信息披露质量的关键因素,同时,高质量的财务信息披露有利于利益相关者更好的认识到公司运行过程中出现的问题,从而有助于管理层及时解决影响公司形象的事情,更好的维护公司治理结构的良好运行。

[1]李戬. 中国概念股公司财务造假事件的再思考——对在美上市中国公司的启示[J].内蒙古金融研究,2011,(11):6-7.

[2]蒋卫平. 雷曼兄弟“REPO 105”粉饰财务报告事件分析[J].证券市场导报,2010,(8):4-8.

[3]陈晓,王琨. 关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005,(4):77-86.

[4]叶康涛,祝继高,陆正飞等. 独立董事的独立性:基于董事会投票的证据[J].经济研究,2011,(1):126-139.

[5]杜兴强,温日光.公司治理与会计信息质量:一项经验研究[J].财经研究,2007,(1):122-133.

[6]胡方,陈立文,陈芳. 董事会绩效影响因素研究综述[J].商业时代,2009,(11):54-55.

[7]宋键. 集团公司财务风险控制研究[J].财经理论研究,2014,(2):109-112.

[8]袁洋. 财务舞弊公司的后续公司治理变化与审计收费的互动效应分析[J].湖南财政经济学院学报,2014,(3):65-78.

(编辑:周亮;校对:余华)

Research on the Relationship between Qualityof Financial Information Disclosure andCorporate Governance of Listed Companies

LIU Ju-lin

(HunanUniversityofFinanceandEconomics,ChangshaHunan410205)

Financial information disclosure is an important way to transmit information to the listed companies in our country, and it is the main way for stakeholders to understand the company. Therefore, the real, accurate and timely disclosure of financial information is particularly important,and good corporate governance structure is a strong guarantee for the financial information disclosure of listed companies. So in order to improve the quality of financial information disclosure of listed companies,we must optimize the ownership structure, improve the structure of the board of directors and the governance mechanism of board of supervisors from the internal governance mechanism,and perfect capital market, improve accounting standards and enhance the independence of social intermediary organizations is also listed companies to improve the quality of financial information disclosure of the important external conditions.

corporate governance; listed company; financial information; disclosure financial fraud

10.16546/j.cnki.cn43-1510/f.2016.06.014

2016-09-23 基金项目:国家社科基金项目“面向科技型小微企业发展的财税支持政策效果研究”(项目编号:13BJL039)、国家社科基金项目“产权保护导向的财务报表列报变革与应对策略研究”(项目编号:13BGL050)

刘桔林(1972-),男,湖南祁东人,湖南财政经济学院会计学院副教授,博士,研究方向:财务理论与实践

F275

A

2095-1361(2016)06-0105-06