在战略层面将资源效率引入物质流成本会计

——一个概念框架

2017-01-06郑玲王培培

郑玲王培培

(湖南商学院,湖南 长沙410205)

在战略层面将资源效率引入物质流成本会计

——一个概念框架

郑玲王培培

(湖南商学院,湖南 长沙410205)

以“流量”为基础的物质流成本会计(MFCA),理论上能够支持企业的资源节约战略,但是企业只有将这一目标定位于战略层面,并在企业内部各个层面实施管理控制系统(MCS),才能在实践中实现该目标。西蒙于1995年提出管理控制系统(MCS)的四个控制杠杆(LOC)在这一实施过程中起着关键作用。通过系统梳理相关文献,分析了MFCA与LOC之间的关联,从中找出了九个相关的突出问题。通过分析这些问题发现,MFCA要进一步发展,需要提高其与MCS的关联性,尤其是与LOC的关联性。为此,结合上述问题构造了一个将MFCA整合到MCS的概念框架,其中包括五个发展阶段和三项未来挑战。循此框架发展MFCA,有助于企业提高资源利用效率,实现可持续发展。

物质流成本会计;管理控制系统;管理控制杠杆;资源效率;可持续发展

一、引言

随着环境问题的日益突出,减少自然资源的使用成为环境保护的大趋势。为实现可持续发展,企业越来越致力于更有效、可持续地利用自然资源,提高资源的使用效率(邓明君等,2009;王晓岭等,2013)[1][2]。在此目标指引下,已经产生了一些重要的方法,其中物质流成本会计(MFCA)因其被纳入国际化标准,享有更高的合法性而成为最有前途的一种方法(ISO,2011;Kokubu and Tachikawa,2013)[3][4]。

利用MFCA来实现组织目标,需要企业将自身定位于战略层面;同时,企业战略的制定需要包含组织的所有层面,在这一过程中,管理控制系统(MCS)扮演着关键角色(Simons,1995)[5]。它通过监测企业内部环境、评估企业外部环境变化,成为企业实施战略、进行组织内外部沟通以及调整组织战略的工具。因此,通过MFCA与MCS的整合,在MFCA的实际操作过程中运用MCS的控制程序,企业有望达到资源有效利用这一目标。而事实上,关于MFCA的国际标准ISO14051:2011并没有明确指出企业应如何在战略上整合资源有效利用目标,也没有说明如何将MFCA融入到MCS中。基于此,笔者的研究重点将放在如何把MFCA与MCS引入到企业的资源效率战略中。

由于西蒙提出的管理控制杠杆(LOC)是实施MCS的主要途径,因此,笔者以LOC为研究基础,系统梳理了MFCA与LOC四个杠杆的相关性,在此基础上,找出了MFCA与MCS相关联的九个显著问题。通过对上述问题的分析,进一步思考MFCA应如何在概念层面进一步扩展以提高其与LOC的关联度。该思考的结果,形成了一个将MFCA与MCS相整合的概念性框架。在该框架指引下,可以实现将资源效率目标和相关信息传递给组织,并指导组织使用不同类型的控制方法以更有效地利用资源,从而使资源效率目标能够成为企业战略的一部分,在实践中得以贯彻实施(李虹、田生,2013)[6]。

二、MFCA的特征与实践优势

ISO14051:2011将MFCA定义为:从实物和金额两个方面来量化物料在生产过程中的流量和存量的工具(ISO,2011)[3]。传统成本会计的核算方法是将企业投入的所有成本都计入到产品中,材料损失由于未被单独披露,而构成了产品成本的一部分,若企业以此为基础制定决策,如进行产品定价、对竞争对手进行成本分析等,都可能使企业作出次优的决策,并最终影响企业的可持续发展。在MFCA成本核算中,产品被分为正制品和负制品,负制品同正制品一样,也消耗企业的资源,因而也要对其进行成本核算。同时,基于流程管理的思想对物料流动进行追踪,能够准确定位物料损失的环节,从而可以增加成本核算的透明度。这是其与传统成本核算工具的主要区别。事实上,除了材料成本之外,MFCA核算中的能源成本、系统成本和废弃物管理成本同样采用此方法进行核算。MFCA核算的逻辑在于,在产品产出不变的情况下,减少浪费将导致资源投入的减少,同时会减少废弃物等的输出。

因此,运用MFCA进行核算,企业可以识别效率低下的环节和隐形成本,最大限度地减少废物,同时提高环境绩效和经济绩效。随着国际标准ISO14051:2011的出台,MFCA的合法性得到提升(Guenther et al.,2014)[7],德国和日本的案例研究也成为其标准化过程的重要支撑,并促进了其进一步完善(Japanese Ministry of Economy,Trade and Industry (METI),2011)[8]。

从环境角度看,MFCA揭示了企业生产活动对外部环境的直接影响;从经济角度看,它有助于降低企业内部生产成本,提高企业经济绩效。其强调提高资源效率和价值创造的特点对于企业加强管理具有重要意义。但是,不可否认的是,MFCA忽视了管理控制的重要性,这一缺陷阻碍了其在实践中的进一步应用。因此,试图将管理控制系统(MCS)整合到MFCA中,加强其在实践环节运用的可能性,是笔者研究的重点内容。

三、管理控制系统与管理控制杠杆

要在MFCA中实现资源节约这一战略目标,首先,在战略定位上,需要企业将自身定位于战略层面,具有战略管理思维;其次,战略制定过程中,要与组织成员进行明确的沟通,保证组织的各个层面深刻理解战略内容;最后,在战略实施的过程中,企业要运用合适的工具监测组织内外部环境的动态变化,以便及时调整组织战略。而这正是管理控制的要求(张先治,2004)[9]。

(一)管理控制系统(MCS)

Anthony于1965年首次指出:“管理控制是经理人员为实现组织目标,富有效益(effectively)和效率(efficiently)地获取和使用资源的过程”[10]。1999年他又将其进一步完善为“管理控制是组织管理层确保资源获取及使用,有效地实现组织目标的过程,由战略规划、预算、业绩衡量、考评和激励、责任中心的分配和转移价格等基本元素构成”[11]。研究认为:MCS除了强调常规管理外,主要的财务信息、人的行为、社会因素诸如组织文化和学习(非正式文化控制)等在企业内部进行控制方面也起着关键作用(Gani andJermias,2012)[12],在此基础上,他进一步提出组织可以使用不同的控制类型进行管理控制,随后将此发展成为管理控制杠杆(LOC)框架。

(二)管理控制杠杆(LOC)

西蒙将管理控制杠杆(LOC)作为MCS概念的核心,主要设置了四个控制杠杆:信念系统、边界系统、诊断控制系统和交互控制系统,它们都与战略相关,用于控制各种关键数值,维护或改变组织活动的模式,LOC框架对战略制定和实施具有积极作用。

四个控制杠杆中,第一个是信念系统,其与关键变量的核心价值观相关联,用于描述企业使命和愿景、基本价值观和未来定位,并为组织发展和决策制定提供指导。第二个是边界系统,它不同于信念系统的积极方法,而是通过制定明确的规则、限制或禁令来加以规范,是行为准则的制定(Widener,2007)[13]。这两个系统都需要通过另外两个控制系统辅助实现组织目标。第三个杠杆是诊断控制系统,一般情况下被视为是传统的反馈系统,用于监测和确保预计目标的实现。为达成这一目标,诊断控制系统需要包含预期战略的关键绩效变量的关键数据。相反,第四个杠杆交互控制系统则包括了战略不确定性的关键数据,它是正式的信息系统,用以支持管理者个人在活动中追求战略目标,该系统通过鼓励创新并相应地评估可感知的机会和威胁,可以促进组织发展。

上述四个控制杠杆中形成了两种不同的方向。信念控制系统和交互控制系统代表第一个方向,它们重点关注组织发展空间的定位和扩展,其参与者更有可能实现公司的主要目标。边界系统和诊断控制系统则代表了另一个方向,它们在组织内为参与者创建约束机制。两个不同的方向形成两种对立的力量,使组织能够保持创造力和控制力之间的平衡,事实上,在战略控制的实践中,只有四者结合使用、互为补充,同时注意把握各自有效运作的一些关键问题,才能发挥出最佳的效果(孙慧,2007)[14]。

四、MFCA与LOC的关联度分析

分析表明,MFCA是MCS中提高企业资源利用效率最有前途的方法之一,但是MFCA目前并没有找到进入常规管理控制系统的途径。进一步分析发现,当前的MFCA已经具备了较为明显的诊断和交互控制系统的特征;信念系统和边界系统的特征只在某种程度上有所提及,尚不明显。由此得出结论,MFCA目前是一种相对正式的控制系统,重点关注诊断和交互使用过程;信念系统和边界系统这样一些非正式控制系统的特征尚未引起重视(Crutzen et al.,2013)[15]。因此,笔者对相关文献进行了系统梳理,筛选出9个主要问题,然后对应LOC这四个控制杠杆,分析了MFCA与LOC目前存在的关联度。

(一)成本类型的选择问题

成本类型的选择对MFCA与MCS的可比性和适用性有重要的影响(Onishi et al.,2008)[16],ISO14051:2011对此给予了组织充分的自主权,并建议组织可以使用标准成本、平均成本或实际成本,而没有对其进行进一步规范。

对MFCA进行初始评估时采用实际成本是比较合适的,而在MCS系统中运用MFCA进行经济-环境优化决策、偏差识别、产品定价或计算盈利能力时,使用平均成本更合适,当然这需要定期收集相关数据以备核算平均成本。此外,在提供决策支持的过程中,可以将实际成本或平均成本与标准成本进行比较。上述应用主要局限于诊断控制系统以及交互控制系统。

(二)恰当考虑成本的问题

恰当考虑成本的问题主要从成本的范围和分类两个方面来讨论。

关于成本的范围问题,已经标准化的MFCA要求,与物质流相关的成本应当包括通常的可变成本(如材料成本和能源使用成本)和固定成本(如人工成本或折旧费用)。可变成本和固定成本的范围取决于决策的时间跨度。对于短期决策,只有可变成本是相关的,而对于长期决策,固定成本也将是可变的,因而是相关的。无论如何,组织应该确保固定成本不失真。

关于成本的类别,ISO14051:2011将其分为材料成本、系统成本和废弃物管理成本。企业可以将能源成本包含在材料成本内,也可以对其单独量化。有些学者支持将能源成本进行单独划分,以更好地监测能源使用效率以及固定成本和可变成本的组成结构(Sygulla et al.,2014)[17],广义上看,能源成本还应该包括内外部运输成本以及输送到使用者的成本。

另外,还要恰当调整成本会计的结构以使与物质流相关的可变成本和固定成本达到均衡。在MFCA中恰当考虑成本的范围、类别和结构问题,有助于组织对成本的规划、控制、决策和过程评估,提高生产过程和产品的综合改善潜力,从而在节约成本的同时能够减少对环境的影响,这正反映了MFCA核算方法对MCS中的诊断控制系统和交互控制系统的应用。

(三)因果分配原则的运用问题

MFCA中进行成本分配通常分为两步:第一步,把成本归集到不同的成本中心,第二步,再将成本归集到成本单元,按照产品、负产品、和材料损失进行归集。成本分配原则是基于成本与成本对象之间的因果关系,以主要的成本动因为标准(Bode et al.,2012)[18]。一般情况下,根据物理特性进行分配,并由企业自主决定。但是,不同的成本类别有时需要不同的分配标准,例如,材料成本通常以质量为标准,而能源成本通常以能量为标准,当然这会在一定程度上降低其可比性。

在成本分配过程中,通常很难清楚地将成本分配到产品、负产品以及材料损失成本,因此,必须对这一分配做一些简化的假设。对于那些没有实际的因果分配关系的成本,为了不降低结果的有效性,应该被单独确定而不必进行分配。

由于分配标准对最终结果有重要的影响,决策者需要充分了解分配的功能以做出更恰当的决策。还要注意的是,MFCA核算中对间接成本的分配应该是一个循序渐进的过程,在第一步单独核算中,间接成本可以被分在一起,如果信息系统中确实需要进一步明确这些成本,那么可以按照材料成本,能源成本,系统成本以及废弃物管理成本进行分配,之后再进一步分配到产品、负产品和材料损失中。

MFCA中基于因果原则的分配使决策者能在组织的所有层面更清晰地识别成本,更明确地划分责任,从而降低成本。在传统成本会计中,因为没有合理的成本分配原则,很多成本被掩盖在产品中而无法提供给决策者。因此,MFCA中因果分配原则的运用使得企业的规划、控制、监测、工艺优化、生产决策以及产品定价等都能得到支持。由此可见,MFCA通过给MCS提供一个灵活的成本分配工具强化了其在诊断和交互控制系统的应用。

(四)MFCA与现有信息系统的整合问题

依据因果关系进行成本分配,在提高成本透明度的同时也增加了成本分配的复杂性。因此MFCA系统中的数据收集和整理必须与现有信息系统相连接。

将MFCA与现有信息系统相整合,可以形成基于MFCA的新的记账规则,根据该规则调整数据结构,可以形成具有核算和诊断功能的整合报告。

整合的信息除了提供连续的控制、监测,并识别生产过程和产品改善潜力之外,还为MCS系统中的诊断控制提供其他支持。例如,通过消除由数据输入错误或个别部门隐匿利益造成的数据不一致,可以增加数据收集的协同性和透明度。这种信息整合还可以记录生产过程的基础信息,减少由于员工调动所导致的信息流失。此外,通过进一步发展网络技术,MFCA还可以成为在MCS内部信息交互应用的基础,这意味着可以将信息系统扩展到基于流程的网络,该网络将支持整个组织和目标群体特定的沟通。

(五)MFCA与传统成本会计的整合问题

MFCA与传统成本会计信息的整合可以提高信息的使用价值,从而提高MCS的效率。但是,由于组织面临的复杂性日益增加,二者的整合难度较大,有学者提出了以MFCA为基础对传统成本会计进行改善的短期和长期方案。

短期来看,建议进行传统控制手段的优化,以便在营运成本管理过程中能有更多的手段识别基于流量的成本和影响驱动因素。在战略成本管理中,则可以应用诸如平衡计分卡、预算控制、成本效益分析、盈亏平衡分析、价格预算或产品定价等手段进行流程优化。

长远看,基于流程的成本核算能够影响材料消耗的价值、价值增值以及损益表和一些财务指标(Kourilova and Plevkova,2013)[19],因此,这个优化整合的系统成为在MCS系统中使用诊断和交互系统的重要基础。

要成功地整合评价和核算系统,需要在系统边界、会计期间以及不同的业务部门方面进行统一和协调(Schmidt et al.,2013)[20]。在对一系列流程的未来状态进行评价时,可能会受到单一时间段的限制,为克服这一缺陷,有学者建议在MFCA中补充投资评估的方法如生命周期成本。

(六)提高报告质量问题

通过上述MFCA系统与传统成本会计及现有信息系统的整合,可以形成以流程为基础的综合报告。该综合报告可用三种格式来反映。

第一种格式是由Sanke提出的称之为桑基图的报告格式,它用物质流模型的形式将MFCA的结果予以形象化,并且用因果模型反映额外的货币信息。桑基图通过对组织隶属关系的可视化,可以提高成本信息的透明度。

第二种报告形式是饼图,用饼图可以列示出产品、负产品以及材料损失的对比度。这种图表虽然简单,但通过对比分析,有助于企业在实施环境行为的同时进行更具经济效益的经营活动。

第三种报告形式是流量成本矩阵,通过更系统、更详细的矩阵数据汇总,可以实现产品成本、负产品成本以及物料损失成本的可视化。上述三种报告形式及其独特的分析特点可以在诊断控制系统的应用中发挥更大作用。

尽管物质流成本会计系统通常应用于操作层面,但从以上分析可以看出,它也有助于组织战略的制定、实施以及优化等过程,并进而可以应用于交互控制系统。因此,现有的以流量为导向的数据分析系统,其改善潜力以及报告特征可以在MCS中进行多样化的应用。

(七)形成绩效衡量指标的问题

以MFCA核算流程为基础所形成的报告数据,与传统的成本会计信息相比,更加丰富和全面,企业可以以此数据为基础,提取用于评估企业环境和财务绩效的指标,这些指标可以集中体现诊断控制系统和交互控制系统的内涵,是诊断控制系统和交互控制系统在定量化研究层面的进一步深化。

当前,在MFCA的研究中已经开发出了特定的绩效指标,这些指标不仅包括实物层面的,还包括货币层面的,以及将两者进行结合的指标。企业应用这些指标进行内外部管理控制,特别是应用于交互式控制层面,将有助于企业决策的制定和改善;此外,MFCA所提供的绩效指标还可用于与利益相关者的沟通,企业可以据此建立一个整合系统,包含企业内部流程、组织本身、以及组织所在的供应链系统,这一整合系统的建立有助于企业从自身出发,不仅兼顾内部流程,而且重视组织所在的供应链系统,来构建企业核心竞争力,实现与供应链上下游企业之间的协作。当然,这一整合系统的建立需要企业信念系统的支撑,并设定包含规范和价值观的企业总体愿景,这又使得MFCA与信念系统联系了起来。

根据MFCA所提供的绩效指标,企业应该向员工传达组织所制定的目标,并使之成为管理控制的一部分。通过将环境目标纳入绩效指标体系,并与员工奖励相挂钩,可以把MFCA整合进组织目标和组织的激励系统中,并最终达到改善和控制的作用(Strobel and Mueller,2012)[21],这又为信念系统提供了一个良好的基础。另外,MFCA的绩效评价系统还可以衡量管理法规和规章是如何改进的,这也使MFCA成为了信念系统与边界系统的基础。

此外,还可以将标杆管理理念引入MFCA绩效指标,将其作为一种“早期预警系统”来支持决策制定和学习过程。这样,MFCA就成为企业目标管理的基础,能够被用于MCS系统中的诊断控制系统和交互控制系统。

总之,从整合的MFCA报告中提取的绩效评估指标可以应用于LOC的四个控制杠杆,有助于提高企业绩效,提高资源效率,实现资源节约的目标。

(八)引入综合流程管理的问题

MFCA因其专注于物料流动及其相关成本而与其他管理控制系统不同。它对物料损失的分析立足于实物和金额两个层面,从而增加了企业成本核算的透明度,并使之成为了一种不同于传统成本核算方法的流程分析工具。

流程管理的一般概念主要用于识别“可能的改善方案”或者“存在的任何问题”( METI,2011)[8]。从流程的视角看,主要讨论组织如何重新考虑他们的组织结构以及运行程序。一方面,决策制定者需要分析流程能否恰当地与目标价值相联系;另一方面,企业也应该检查是否有足够的流程用以实现既定的目标,在这种不断协调的过程中实现了流程组织的发展而被称为一体化的流程管理。因此,尽管它不同于其他的MCS概念,但它仍然支持诊断控制系统和交互控制系统。

在组织内部建立综合的流程管理,需要满足两个条件:其一,要求高层管理人员的参与;其二,要求在各级管理中以流程管理为基础制定决策。这样,随着综合流程管理的建立,在整个组织中就形成了流程管理思想的基础。这对流程组织有积极的影响,在此基础上,通过MFCA综合报告数据、绩效指标的分析,对决策制定也会产生积极影响。从这个意义上看,开发综合的流程管理也涉及到LOC的四个杠杆。

流量管理思想的进一步发展是将MFCA识别改善点的潜力扩展到整个供应链层面,在企业所处的整条供应链上寻找改善潜力点,实现供应链整体价值的最大化。因此,综合流程管理方法今后分析的重点应当扩展至供应链层面,企业可以考虑采用环境和社会生命周期评价方法(LCA)进行,这将是一项具有挑战性的任务。

(九)跨部门沟通的问题

在组织内部建立和鼓励流程管理,沟通成为主要的问题。企业员工(如工程师、环保人员和管理人员等)的工作环境并非是孤立的,他们往往面临着跨部门沟通的难题。MFCA作为一种流量管理系统能够将各部门进行整合,它一直被强调为一种跨部门沟通与合作的工具(罗程,2016)[22],Nakajima也指出,“MFCA不仅有助于降低成本,减轻环境负担,而且还形成了一种新的强调沟通的企业文化”[23]。因此,MFCA能在MCS中执行跨部门沟通的职能。

通过MFCA的跨部门沟通,有助于通过思维方式的改变阐明组织变革的意义,以流程为导向的MFCA工具提供的通用数据能鼓励独立的工作、并增强环境意识和提升负责任的行为(Nakajima,2009)[23],这也可以为诊断控制系统和交互控制系统所使用。同时,通过跨部门沟通,还可以提高员工的工作积极性和创新行为,所以,它也可以支持信念系统这一维度。除此之外,MFCA带来的成本节约也有助于促进信念系统。

五、MFCA在MCS中扩展应用的概念框架

通过上述对MFCA和LOC关联性的分析,可以看到MFCA的实践运用和LOC的四个杠杆有密切的联系。结合MFCA在战略层面考虑资源效率的目标要求以及MFCA进一步发展的必然趋势,笔者构建了MFCA扩展的概念框架,将MFCA整合到MCS中的LOC四杠杆的过程划分为5个阶段,分别是启动、整合、沟通、引入流程管理和学习。这五个阶段中,包含了MFCA未来发展面临的三项挑战。

(一)启动阶段

启动阶段是在MCS中应用MFCA的一个基础阶段。在该阶段,为物质流成本的透明度核算和灵活评估定期收集数据,以建立激励机制,更明确地划分责任。数据收集可以采用传统的成本会计方法如平均成本和标准成本,这样可以均衡数据的波动并进一步支持战略功能。对于间接的物质流成本,依据因果关系原则进行分配,这可以增加在MCS中用于评估的信息价值。通过将成本区分为材料成本,能源成本,系统成本以及废弃物管理成本等类别,企业的关注点将从以环境保护作为驱动因素转变到综合的经济-环境评估上,使企业对环境保护行为从事后转变为事前,从根本上实施环境战略,促进资源节约。

(二)整合阶段

整合阶段包括数据的整合收集和评价,用以克服单个成本中心的孤立思维,整合的基本依据是调整现有的信息系统来处理MFCA所需要的数据,此外,传统的成本会计系统应逐渐提升到一个基于物质流的成本核算体系中,并用现有的投资评估方法如生命周期成本来予以补充,以进一步评估MCS中的未来状况。另外,MFCA的结果可以为在MCS系统中获取绩效指标提供基础信息,整合而成的综合绩效指标系统可以进一步用于绩效测量,特别是用于连续的监测和评估。

(三)沟通阶段

在该阶段,具有沟通功能的MFCA报告可以提高报告质量,改善分析结果的沟通效果。同时,整合后的MFCA报告形成跨部门沟通的良好基础,进一步促进企业各层次、各部门的沟通。需要说明的是,沟通需要考虑核心价值观并规避风险,这涉及到LOC中的信任系统和边界系统两个杠杆,尽管这两个杠杆很少被重视,但它对于MFCA在整个LOC系统的综合运用密切相关。因此,这成为MFCA未来发展的三大挑战之一,有待重点研究。

(四)引入流程管理

该阶段建立在沟通的基础上,特别强调综合的流程管理问题。其目的是在企业的沟通、理念和结构方面强调流程管理,以补充并完善传统的管理思维和管理控制系统(MCS)。因此,需要在管理的各个层面整合流程管理思想。进一步的发展是将流程管理思想引入整个供应链,将MFCA的流程管理方法应用于中观层面,这是未来要面对的第二个挑战。在这一阶段,由于参与者数量以及决策标准的增加,潜在的目标冲突会变得更加明显。因此,需要运用多标准决策方法。通过采用综合的评估,包括考虑整个供应链以及进行综合报告,MCS有望在未来得到进一步发展。

(五)学习阶段

从第一个阶段到第四个阶段,如果企业按照所提议的步骤逐步实施,就能很好地执行MCS的主要功能。但是,为使MFCA和MCS进行整合的目标进一步改善,就需要进入第五个阶段——学习,该阶段包括建立学习型组织这一最终问题,这实际上是未来最重要的挑战。以MFCA系统中基于流程的信息为基础,组织学习有助于其更清楚地了解自身并适应新的要求。

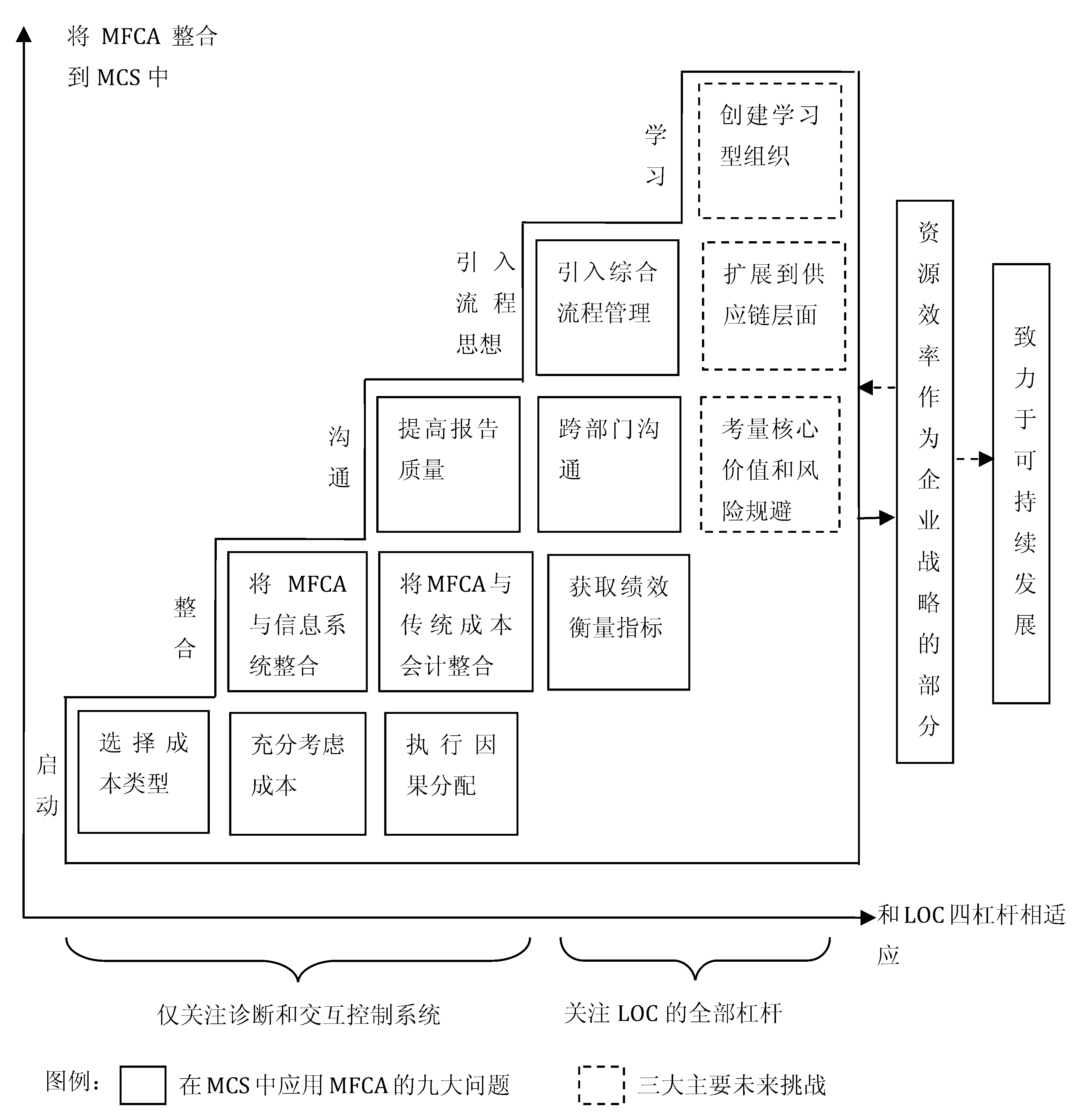

上述五个阶段是一个渐进方式,组织可以一步步地实施以上步骤,逐步将MFCA逐渐整合进LOC中,并最终整合进MCS中。其中,每一阶段都支持资源效率目标的实现,使之成为企业战略的一部分,从而引领组织的可持续发展方式。当然,在整合过程中,MFCA、LOC以及MCS之间形成了错综复杂的关系。可以用图1概括如下:

图1MFCA在MCS中扩展应用的概念框架

如图1所示,纵轴表示MFCA在MCS中的整合程度,横轴表示MFCA和LOC的关联度,九个主要问题和三项未来挑战分阶段横列于此。实线框中是九大问题,虚线框中是三大挑战。根据它们与LOC四个杠杆的关联情况,划分为两组:第一组主要和诊断控制系统和交互控制系统相关,第二组和LOC的四个杠杆全部相关。五个阶段呈渐进式提升。通过五个阶段的整合,资源效率可以被纳入企业战略并实现逐步提高,从而促进企业的可持续发展。

通过系统梳理相关文献,笔者提出了MFCA和MCS相互联系的九个突出问题以及未来的三个研究领域。在此基础上构建了一个包括五个阶段的概念框架。循此框架,可以使MFCA从当前的独立使用状况向MCS中的综合运用逐步改进,并将资源效率目标融入到企业战略中。虽然文中已经提出了三项未来挑战,但后续的研究还可以进一步扩展关注的范围,比如扩展到其它的环境趋势,如气候变化,将碳会计核算方法应用于LOC等,这样有望构建一个综合面向环境挑战的环境管理控制系统(EMCS)。笔者仅仅提出了一个概念框架,具体的实践应用和案例验证有待进一步研究。

[1]邓明君,罗文兵,黄丽娟. 国外物质流成本会计研究与实践及其启示[J]. 湖南科技大学学报(社会科学版),2009,(2):78-83.

[2]王晓岭,于惊涛,武春友. 国际资源效率研究进展与演化趋势述评[J]. 管理学报,2013,(10):1553-1560.

[3]International Organization for Standardization(ISO).Environmental Management-Material Flow Cost Accounting-General Framework (ISO 14051: 2011)[Z]. 2011:38.

[4] Kokubu,K.,Tachikawa,H. Material flow cost accounting: significance and practical approach[M]. Berlin:Springer, 2013: 351-369.

[5] Simons R L. Levers of control: How managers use innovative control systems to drive strategic renewal[J]. Harvard Business Review, 1995, (2):82-84.

[6]李虹,田生. MFCA嵌入企业环境成本控制的路径——基于制造业面板数据[J]. 财会月刊,2013,(23):14-17.

[7] Günther E, Bergmann A, Rieckhof R. Etablierung betriebswirtschaftlicher Methoden durch Normung[M]. Ressourceneffizientes Wirtschaften. Wiesbaden: Springer Fachmedien Wiesbaden, 2014.35-53.

[8] Japanese Ministry of Economy, Trade and Industry (METI). Material Flow Cost Accounting- MFCA Case Examples [Z].2011.

[9]张先治.控制环境与管理控制系统演变[J].求是学刊,2004,(2):56-61.

[10]Anthony R N. Planning and Control Systems: a framework for analysis[J]. 1965,(3):16-28.

[11][美]罗伯特·A安东尼.管理控制系统研究[M].北京:机械工业出版社,2004:112-120.

[12] Gani L, Jermias J. The Effects of Strategy-Management Control System Misfits on Firm Performance[J]. Accounting Perspectives, 2012,(3):165-196.

[13] Widener S K. An empirical analysis of the levers of control framework[J]. Accounting Organizations & Society, 2007,(7-8):757-788.

[14]孙慧.不确定环境中的战略控制模型及运行条件[J].江苏商论,2007,(1):135-137.

[15] Crutzen N, Zvezdov D, Schaltegger S. Sustainabiliy And Management Control: Exploring And Theorizingon Control Patternsin Large European Firms[A]. 13th EURAM conference[C]. 2013.

[16] Onishi Y, Kokubu K, Nakajima M. Implementing Material Flow Cost Accounting in a Pharmaceutical Company[M].Berlin: Springer Netherlands, 2008:395-409.

[17] Sygulla R, G?tze U, Bierer A. Material Flow Cost Accounting: A Tool for Designing Economically and Ecologically Sustainable Production Processes[M]. London: Springer London, 2014:105-130.

[18] Bode A, Bürkle J, Hoffner B, et al. Looking at the Cost: Using Flow Analysis to Assess and Improve Chemical Production Processes[J]. Chemical Engineering & Technology, 2012,(8):1504-1514.

[19] Kou?ilová J, Plevková D. DMFCA Model as a Possible Way to Detect Creative Accounting, and Accounting Fraud in an Enterprise[J]. Financial Assets & Investing, 2013,(2):14-27.

[20] Schmidt M, Nakajima M. Material Flow Cost Accounting as an Approach to Improve Resource Efficiency in Manufacturing Companies[J]. Resources, 2013,(3):358-369.

[21]Strobel M, Müller U. Flusskostenrechnung - Ein ERP-basiertes Instrument zur systematischen Reduzierung des Materialeinsatzes[J]. Environmental Sciences Europe ,2012,(9):145-161.

[22]罗程.资源流成本会计发展综述及展望[J].现代商贸工业,2016,(14):99-100.

[23] Nakajima M. Evolution of Material Flow Cost Accounting (MFCA) : Characteristics on Development of MFCA Companies and Significance of Relevance of MFCA[J]. Kansai University Review of Business & Commerce, 2009,(6):27-46.

(编辑:余华;校对:蔡玲)

Introducing Resource Efficiency into Material Flow Cost Accounting at Strategic Level—— A Conceptual Framework

ZHENG LingWANG Pei-pei

(HunanUniversityofCommerce,ChangshaHunan410205)

Material flow cost accounting (MFCA), with its flow-based view, is able to support the formulation of resource-efficient strategy. However, such goals as resource efficiency can only be achieved if corporations commit themselves to these targets on a strategic level and transfer them to all corporate levels using management control systems (MCS). The four levers of control (LOC) of MCS developed by Simons (1995) adopt a key role in this implementation process. Therefore, in a systematic literature review, this paper analyzes how far MFCA currently address the LOC,and derives nine salient issues that are relevant to the interrelation aspect. We contribute to literature by highlighting such methods as MFCA require continuous development toward an increased interrelation with MCS,particularly with the four levers of control (LOC). On this basis, we can develop a summarizing conceptual framework that puts MFCA into MCS consisting of five stages and three future challenges. The framework of the development of MFCA can help enterprises to improve resource efficiency, and achieve sustainable development.

Material Flow Cost Accounting (MFCA);Management Control System (MCS); Lever Of Control (LOC);resource efficiency;sustainable development

10.16546/j.cnki.cn43-1510/f.2016.06.012

2016-10-16 基金项目:国家社会科学基金重大项目“基于工业的循环经济价值流分析研究”(项目编号:11&ZD166)、湖南省社会科学基金重点项目“循环经济价值流分析与物质流分析的系统对接研究”(项目编号:12ZDB57)

郑玲(1969-),女,河北辛集人,湖南商学院会计学院教授,硕士研究生导师,研究方向:环境会计理论与实务、循环经济资源价值流转会计研究

F234.2

A

2095-1361(2016)06-0089-09