股权激励、公司成长性与高送转股利政策

——来自沪市上市公司的证据

2017-01-06李桂兰荣孟静

李桂兰荣孟静

(湖南农业大学 商学院,湖南 长沙410128)

股权激励、公司成长性与高送转股利政策

——来自沪市上市公司的证据

李桂兰荣孟静

(湖南农业大学 商学院,湖南 长沙410128)

随着我国实施股权激励计划的上市公司越来越多,上市公司中的高送转行为也明显增多。上市公司的高送转行为虽然被认为向外界传递一种公司发展良好的信息,但对于投资者而言,公司未来成长能力状况对其投资行为也会产生关键性影响。通过研究股权激励公司与非股权激励公司的送转股情况及实证分析,发现股权激励及公司成长性均对高送转股利政策有正向影响。

股权激励;公司成长性;高送转股利政策

股权激励作为公司治理的一个重要元素,其与上市公司的股利政策选择的关系尤其受到关注。股权激励作为公司薪酬结构的安排,目的是使员工的薪酬与公司的经营业绩相联系,从而达到收益最大化,而在公司管理层为了获得自身利益最大化时,往往会有目的地提高送转股的比例,以获得更大的股权激励收益。那么,上市公司实施股权激励与高送转股利政策是否存在显著的相关关系?上市公司实行高送转股利政策时往往会被认为其公司发展良好、成长性高,那么公司成长性对上市公司选择高送转股利政策是否有影响?笔者结合当前市场热点,拟对股权激励、公司成长性与高送转股利政策进行研究,让投资者更加清楚送转股的含义,更理性地对待高送转行情;让上市公司在选择股利政策时考虑股本的扩张与盈利能力,不要盲目扩张股本,以期进一步提高我国资本市场的有效性。

一、文献回顾

股权激励对于股利分配的影响,国外学者已经进行了较深入的研究。1989年,Lambert、Lanen和Larcker等人第一次提出了管理层股权激励与上市公司的股利政策可能存在相关关系的观点。他们发现,上市公司在实施了股权激励计划之后倾向于降低股利支付水平而且公司管理层为了达到其股权激励收益的最大化,所做出的决定对公司的股利政策会有影响[1]。Kahle(2002)等人则认为,管理者倾向于选择盈余管理或回购股票以提高所持有股票期权的价值[2]。Fenn和Liang(2001)[3]、David Aboody(2010)[4]等人认为,因为现金股利不利于增加股票期权价值,所以管理层不惜牺牲股东的权益分配权从而降低公司的股利。Mondher Kouki(2009)利用加拿大上市公司的数据得到了相似结论[5]。只有Liljieblom、Pasternack(2006)等认为股权激励与股利支付水平正相关[6]。

Rozeff(1982)提出了一个现金股利决策模型,他选择了1974-1980年间64个行业的近千家上市公司,通过比较分析其股利支付率,发现成长性与现金股利支付率负相关[7]。

肖淑芳、张超(2009)以2006年1月1日至2008年7月30日沪深两市首次披露股权激励计划的上市公司为研究对象,探讨上市公司管理层利用送转政策操纵行权价行为的现象。实证分析结果表明,管理层以送转政策作为操纵股票价格的手段,其目的是为了降低行权价格,获取更多的股权激励收益。而影响送转股的主要因素为股票价格涨幅、公司股权集中度以及股权激励比例等。其中股票价格涨幅对送转股的影响最大[8]。

龚慧云(2010)选取2001年至2007年在沪深上市的A股公司,分为3489家纯派现公司和1245家送转股公司,在对股价溢价进行改造的基础上,将其定义为送转公司与纯派现公司的平均市场账面比(M/B)的差值,并以此来讨论我国上市公司的管理者是否存在迎合投资者从而对市场的股利偏好的行为。这一结论支持了投资者对股利形式的偏好影响上市公司送转股的可能性,而且对上市公司送转股比例的高低也有着非常重要的影响[9]。

冯阳、薛峰和孙进(2010)选取了2004-2006年沪深两市A股发行的1645家上市公司为样本数据,利用实证检验、统计分析等方法证实,从成长性角度系统地研究公司成长性与股利支付率的关系,得到结果表明,公司成长性越高,股利支付水平越低[10]。

胡国柳和李伟铭等(2011)以2004-2007年间在沪深两个交易所上市的A股公司为样本,在研究股权分置、公司治理与股利分配的关系时,特别将成长能力作为控制变量研究,得到高成长性的公司倾向于发放股票股利的结果[11]。

熊义明、陈欣、陈普和许红伟(2012)选取了2006-2010年进行了“高送转”的上市公司为样本,对上市公司进行“高送转”的原因进行探究,其实证结果表明,中国证券市场的上市公司的高送转现象支持了“合适交易区间假说”和“价格幻觉假说”[12]。

冯科、刘宏和何理(2012)以2000-2009年沪市A股上市公司的高送转数据为基础研究发现,上市公司进行的“高送转”分配对公司未来的盈利信号并不强,而且不符合“信号传递假说”,并且进行“高送转”的公司并没有持续的盈利高增长,“高送转”的股利政策只是一种鼓励迎合的策略[13]。

李心丹、俞红海、陆蓉和徐龙炳(2014)研究了1993-2010年中国股票市场“高送转”样本,研究得知,中国股票市场“高送转”现象主要是因为上市公司迎合个人投资者对名义股价幻觉的非理性需求而主动采取的行动,管理者通过实施“高送转”来实现其自身与其他相关者的利益[14]。

吕长江和张海平(2012)以2006-2009年推出了股权激励计划的上市公司为样本,与没有进行股权激励的上市公司对比,发现实施股权激励计划的上市公司更倾向于较低的现金股利支付水平;进一步研究又发现如果上市公司实施的是具有福利性质的股权激励方案,那么其对现金股利的影响更为明显[15]。

肖淑芳和喻梦颖(2012)研究了2006年1月1日至2011年6月30日沪深两市公告了股权激励计划的A股上市公司,结果表明,进行了股权激励的上市公司的送转股水平和现金股利支付水平从公告股权激励计划的前一年起,开始显著高于非股权激励公司;但相较于非股权激励公司逐年下降的送转股水平,股权激励公司的“高送转”却尤为明显;且其股权激励计划比例与现金股利支付水平和送转股水平都正相关[16]。

韩慧博、吕长江和李然(2012)利用2006-2010年间沪深两市实施股权激励计划的上市公司相关数据为样本研究发现,实施股权激励的上市公司往往会选择发放高额的股票股利,且股权激励程度越高,高额股票股利发放的可能性也越大。在非有效资本市场上,公司管理层会为了获取更大的自身利益利用一些市场效率的缺失来影响公司的股利行为[17]。

徐政华、孙雪平和郭鸿帅(2015)选择了2010-2013年三年中公布了股权激励计划的上市公司为观察样本,通过对比研究股权激励公司以及非股权激励公司的送转股情况,对股权激励公司对送转股水平的影响以及公司特征对送转股水平的影响进行了分析。其研究结果表明实施股权激励计划的上市公司有更高的送转股水平,并且实施股权激励计划使上市公司更加倾向于送股和转股[18]。

综观国内外学者的研究成果,国外关于股权激励对股利政策影响方面,大部分学者认为实施股权激励方案的上市公司会偏向于降低其股利支付水平。在公司成长性对股利政策影响上,国外大部分研究集中于现金股利政策,少有研究股票股利的,而在现金股利政策上,学者们的研究结果也趋于一致,即公司成长性越高,现金股利支付率越低。国内学者关于股权激励与股利政策的研究基本与国外学者一致,都认为实施股权激励后的上市公司倾向于更低的股利支付水平,而且国内研究学者肖淑芳(2012)更是提出实施股权激励的上市公司在“高送转”方面表现显著[16]。国内关于公司成长性与股利政策的研究集中在成长性与现金股利方面,国内学者对这两者的关系也尚未得到一致结论,而公司成长性与股票股利关系的研究则较少涉及,很多相关研究也是在对现金股利政策研究后顺带的推理结论。

二、相关概念与界定

(一)股权激励

现代企业制度的建立产生了股权激励。作为一种长期的公司激励机制,股权激励是公司所有者以本公司股权形式或股票为标的对其董事、高级管理人员、核心员工等实施激励的方式,这么做实质上是为了将管理层的个人利益与公司的利益密切地联系起来,避免管理层利益与股东利益相违背,从而实现公司的长期目标[19]。上市公司实施股权激励的目的是为了避免在以工资和奖金为主的传统薪酬制度下容易发生的管理层短期行为,降低代理成本,让经营者在长期利益的大方向下做决策从而提高经营业绩,将公司的价值发挥到最大。

(二)股票股利

股票股利是指上市公司派发的股利是以发放股票的形式,按照各股东持股数量的一定比例发放给持股股东,在我国也被称为“送股”。股票股利实际上是将公司的留存收益转化为股本的一种分配形式。股票股利不会改变公司股东权益总额,但会改变股东权益的构成结构。因为上市公司发放股票股利会使其发行在外的普通股股票数量增加,实际上摊薄了每股权益的内部构成,将引起股价的下跌。这将吸引更多投资者,有利于公司的后续发展,在一个相对不成熟的证券市场里,股票股利支付方式比较受欢迎。

(三)转股

转股是指上市公司将资本公积金和盈余公积金分配给股东的股份。在中国资本市场上,转股实际上是上市公司在股东权益内部,把公积金转到股本,并按照投资者所持有公司股份份额比例分到各个投资者的账户中,以此增加每个投资者股份数量。转增股本的来源是上市公司的资本公积,它不是利润分配,它只是一种上市公司为了增加股本而采取的行为。所以从本质上来说,股票转增并不是真正的股利分配方式,而是一种股本扩张行为。和送股一样,转增股本也没有改变资产、负债和股东权益,只是扩大了公司的股本规模。但对于股民来说,送股和转股带来的效果并没有什么不一样,都意味着把之前投资该上市公司所得到的回报又对该公司进行了再投资,所以送股和转股的市场反应也差不多。

(四)公司成长性

公司的成长性是以持续经营为前提,以公司价值增长为最终目标的过程。公司成长过程的外在表现是公司规模的由小到大,内在表现是公司素质的提高,是公司生存能力的由弱到强、公司素质的由低到高、公司竞争力的由弱到强。公司成长是质和量相互作用的过程,是两者的有机统一。公司成长性应该具备以下特征:一是成长,公司应该能够由小变大,由弱变强;二是这种成长应该是可持续的,即公司在一定时间内能够持续稳定地成长,而不是偶然性、间歇性成长;三是变革与创新,公司应该具有合理的资源配置和较高的工作效率。

(五)高送转的界定

高送转一般是指送红股或者转增股票的比例很大。究竟送股和转股达到多少比例才能算作高送转,目前在学术界还没有统一的定论,有些研究采用的是每10股送转5股及以上作为研究对象,但就当前中国证券市场的现状来说,大部分上市公司送转股的基准已远远高于每10股送转5股了,因此笔者在做实证研究时,选取每10股送股与公积金转增之和达到10股及以上的股票作为研究样本。

三、股权激励、公司成长性与高送转股利政策的理论分析

一般来说,股利政策的决策权掌握在董事会和股东大会手中,但由于我国上市公司董事长也兼任公司总经理,所以也会受经理人的影响[20]。于是在两职兼任情况下,作为股权激励对象的很多管理层也是公司董事会成员。因此,当公司管理层成为股权激励对象而被授予公司股权后,其个人利益与公司利益变得更为密切,由此发生的行为变化相应会影响到公司行为,其中就包括股利政策的选择。因此,这种情况下,参与抉择股利分配政策、同时又作为股权激励对象的公司管理层当然会选择使他们的股权激励收益最大化的股利政策。

根据《上市公司股权激励管理办法》[21]第二十五条规定,股权激励公司在政策许可的条件下可以通过高比例的送转股摊薄股价,从而降低行权价格,获得异常超额收益。因此,对于股权激励公司的高送转的现象,可以认为,由于送转行为能够有效降低股票的行权价,极大地满足了管理层对当前利益的追求,所以,“高送转”是管理层眼中理想的获得股权激励收益的工具。于是,提出假设1。

假设1:股权激励与上市公司高送转股利政策正相关。

在目前大部分研究中,普遍认为高送转股利政策具有信号传递作用,能够向市场传递公司内部信息。一般来说,实施高送转股利政策的公司会被认为传递了一种公司未来发展较好和盈利增加的积极信号。另一方面,公司成长性好表示公司未来可持续增长能力强,因此大部分管理层会通过提高股票股利的水平,向投资者传递公司未来前景趋好的信息。因此,提出假设2。

假设2:公司成长性与上市公司高送转股利政策正相关。

四、股权激励、公司成长性与高送转股利政策的实证分析

(一)样本选取与数据来源

选取我国上海证券交易所2013年1月1日至2015年12月31日具有“高送转”(每10股送转10股以上)行为的A股上市公司,其中2013年20家,2014年43家,2015年59家,共122家上市公司。剔除ST公司或已经停牌的公司,最终获得样本总数为112家上市公司。

表12013-2015年实行高送转的沪市A股上市公司情况

本研究所使用的财务指标数据和股权激励数据均来自于RESSET金融研究数据库,送转股数数据来源于同花顺财经数据中心。笔者使用SPSS23.0和EXCEL统计软件对样本数据进行处理。

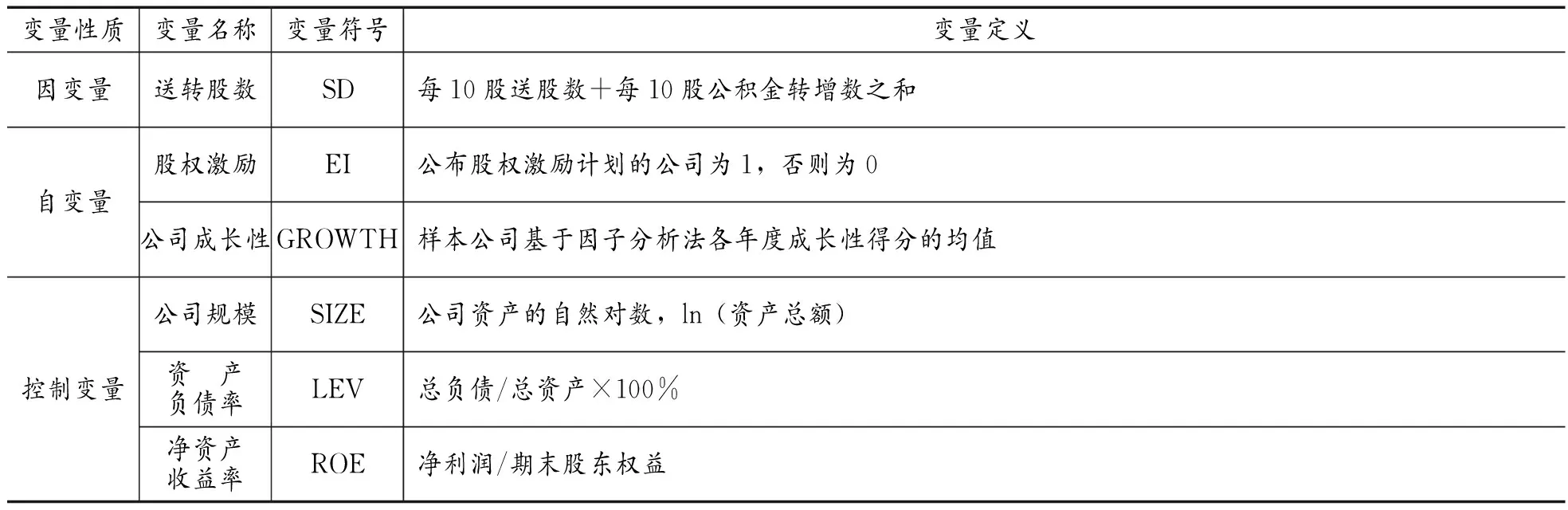

(二)变量的设计与选择文中模型将用到的因变量、自变量和控制变量汇总如表2所示。

表2变量设计表

1、因变量

送转股数:将每10股送股加公积金转增股之和在10股及以上的即视为进行了高送转。因此,这里的送转股数指的是样本公司每10股所送转的股数。

2、自变量

(1)公司成长性

上市公司成长性的评价不是单一的某个指标就能代表的,因此,采用因子分析法构建成长性指标体系对上市公司进行综合评价,得出所有样本公司的公司成长性得分,并以此为自变量的定义。笔者引用了何娟(2014)[22]对公司成长性的评价所构建的成长性评分指标体系并修改了部分指标,为进一步深入分析打下良好的基础。

(2)股权激励

文中将实施了股权激励的公司设置为1,未实施股权激励的公司为0。

3、控制变量

影响上市公司高送转股利政策的因素除了股权激励和公司成长性外,还有一些其他因素如公司规模等,所以引入了公司规模(SIZE)、净资产收益率(ROE)、资产负债率(LEV)等控制变量。

(三)模型的构建

为检验前文提出的假设,笔者构建下面的回归分析模型:

SD=α1EI+α2GROWTH+α3SIZE+α4ROE+α5LEV+ ε

其中αi为各变量的回归系数,ε为随机误差项。模型中变量的定义见表2。

(四)实证结果与分析

1、基于因子分析法的上市公司成长性评分计算

(1)因子分析的指标选取

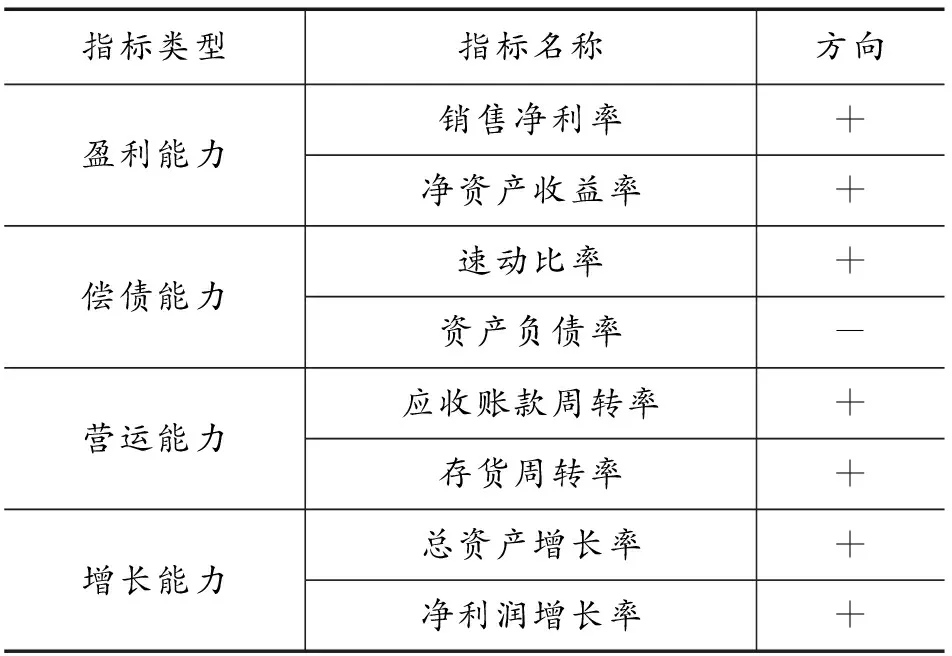

为综合评估公司的成长性,主要从上市公司的盈利能力、偿债能力、资产运营能力与公司增长能力等四个方面来综合评定上市企业的经营绩效。各方面的指标结果及对企业绩效影响性质见表4。

表4各项指标对公司成长影响方向

(2)因子分析

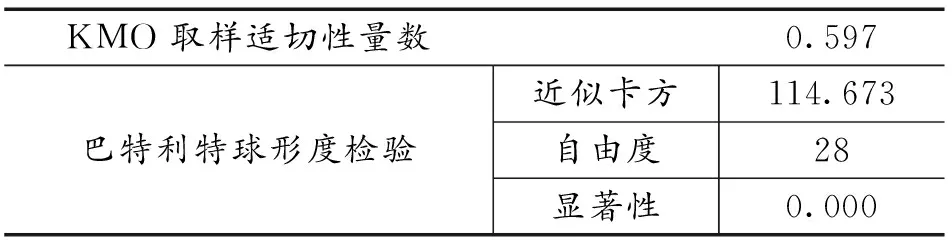

第一,相关性检验

在因子分析前,对各个指标进行KMO和Bartlle检验,检验各指标是否适合进行因子分析,检验结果整理如下表,KMO统计量为0.597,大于0.5,Bartlle检验显著性接近于0,说明各个指标适合进行因子分析。

表5公司成长性指标的KMO和巴特利特检验

从因子提取结果来分析,只有三个因子的特征值符合大于1的条件,但第四个公因子特征值为0.971接近于1。综合上述情况此次因子分析共提取出4个公因子,解释了67.718%的方差变异,解释率大于67%,因子分析提取效果较好。

表6公司成长性指标的总方差解释

第二,公因子旋转

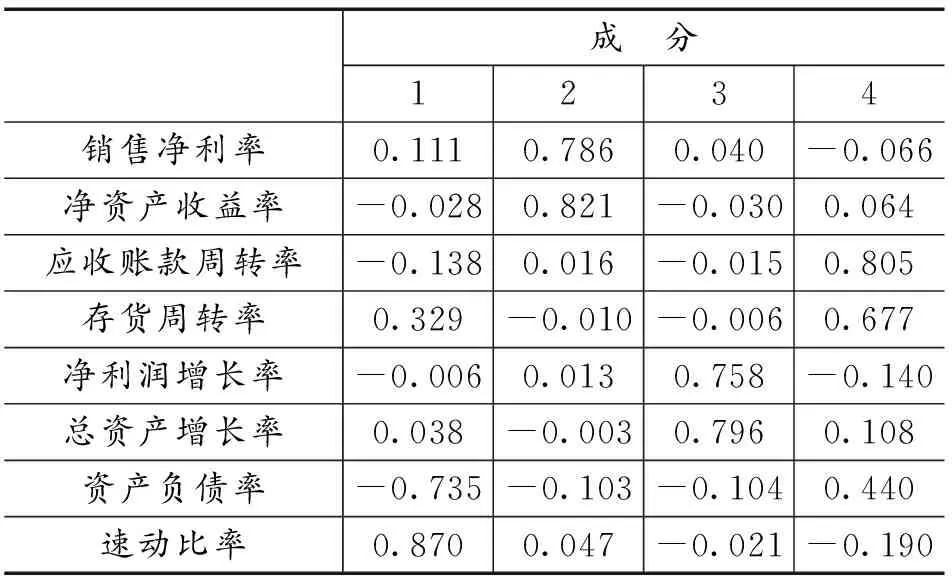

为使各个公因子上意义更加明确,使用最大方差法来进行因子分析旋转,因子旋转后的载荷表格如下,从因子旋转后的成分矩阵来看,公因子1在资产负债率与速动比率上载荷较高,故命名为公司偿债能力;公因子2在销售净利率、净资产收益率上载荷较高,故命名为公司盈利能力;公因子3在净利润增长率、总资产增长率上载荷较高,故命名为公司增长能力,公因子4在应收账款周转率、存货周转率上载荷较高,命名为公司营运能力。

表7公因子旋转后的成分矩阵

注: 提取方法:主成分分析法;

旋转方法:凯撒正态化最大方差法;

旋转在 5 次迭代后已收敛。

第三,计算公司成长性综合得分

根据四个公因子旋转后的载荷率作为系数,载荷率为表6中各公因子的方差百分比除以其累计贡献率,企业成长性的模型整理如下:

公司成长性(GROWTH)=0.330×偿债能力+0.241×盈利能力+0.226×增长能力+0.204×营运能力

根据SPSS输出的各个公因子的得分,结合公司成长性综合评估模型,评估出各样本公司的公司成长性综合得分。将此得分作为解释变量进入模型。

2、描述性统计

从各变量指标的最小值、最大值、平均值、标准差等方面进行描述性统计,统计结果整理如下:

表8各变量的描述性统计

从描述性统计结果来看,所选样本的送转股数最大值为20,最小值为10,平均值为11.576股,标准差为2.913。从公司成长性来看,最小分数为-0.604,最大值为2.138,标准差为0.510。从ROE来看,最小值为0.208%,最大值为47.226%,平均值为12.526%,标准差为8.803%;从资产负债率LEV来说,最小值为11.1%,最大值为91.2%,平均值为45.3%,标准差为21.0%。从总资产对数来说,最小值为19.366,最大值为29.019,平均值为22.456,标准差为1.388。从是否进行股权激励来分析,样本公司中进行了股权激励的占比为22.3%,送股数均值为13.600,没有进行股权激励的企业占比77.7%,送股数均值为10.994,进行了股权激励的上市公司送转股数大于没有进行股权激励的上市公司。

3、显著性分析

为验证送转股数与股权激励、公司成长性等解释变量是否具有显著线性相关关系,采用皮尔逊简单相关分析的方法验证,相关性分析结果整理如下:

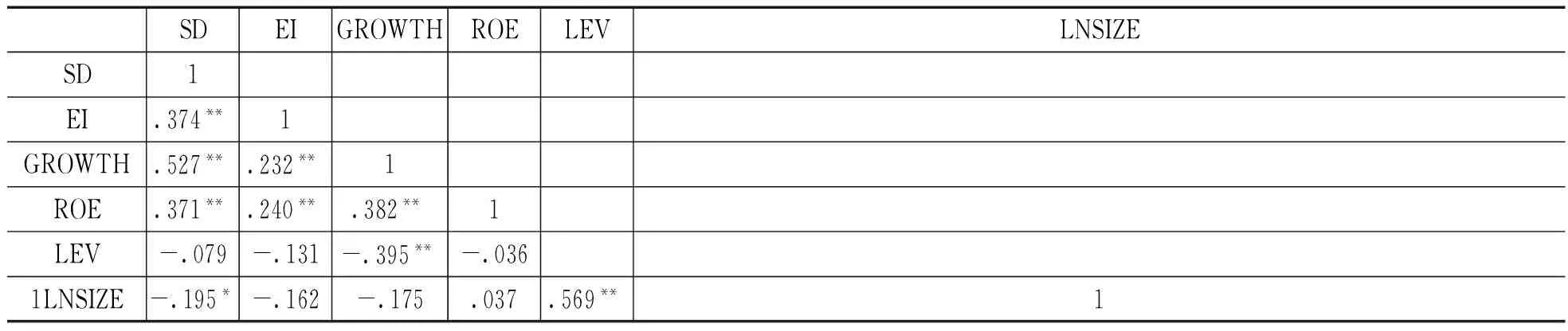

表9系数表

注:**. 在 0.01 水平上(双尾),相关性显著;

*. 在 0.05 水平上(双尾),相关性显著。

从相关性分析结果看,送转股数与股权激励、企业成长能力均有显著性的正相关关系,初次验证了假设。从变量与变量之间的相关性来看,各个变量之间的相关性均小于0.6,说明如果将上述变量均纳入模型的话,模型中不存在严重的多重共线性,模型是可靠的。

4、回归分析与结果

表10模型摘要

按照模型的构建进行模型的建立,模型回归结果整理如表10。

(1)预测变量:(常量), LNSIZE, ROE, EI, GROWTH, LEV

从模型的回归摘要来看,R2为0.218,调整后R2为0.178,说明模型能解释因变量17.8%的方差变异。

(2) 因变量:SD

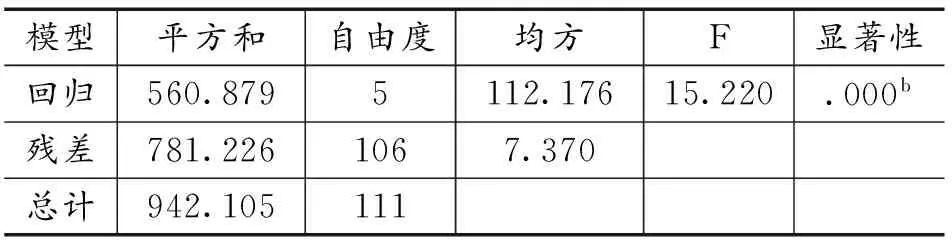

表11ANOVAa

模型的显著性检验方差检验来看,F统计量为15.220,显著性接近于0,说明模型显著。

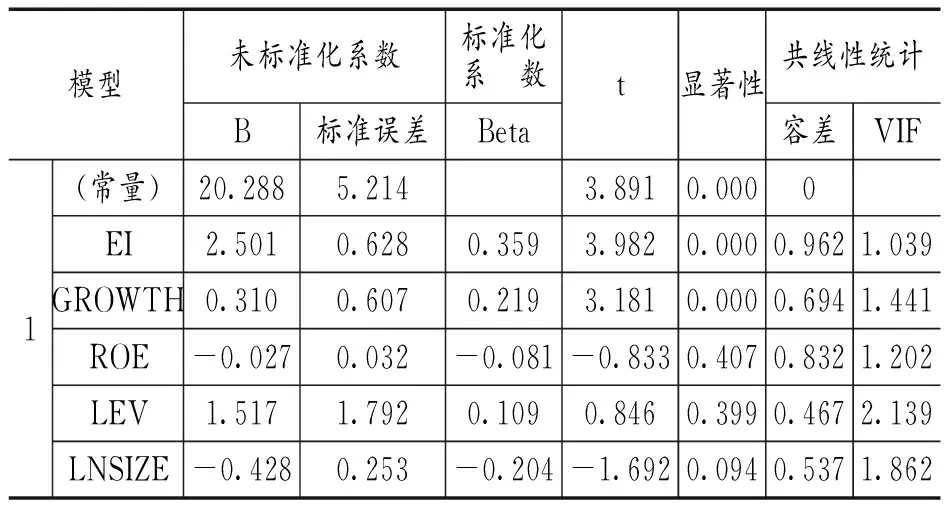

从模型的多重共线性检验来看,容差远远大于0.1,方差膨胀性因子VIF均远远小于5,说明模型中不存在多重共线性,模型不存在假回归结果,上述回归结果可信。

表12系数α

从回归分析结果来看,股权激励EI和企业成长性GROWTH的回归系数显著性均通过了1%的显著性检验,说明EI和GROWTH对送转股数均有显著影响。EI的回归系数为正,说明股权激励EI对送转股数有显著正向影响,假设1成立。GROWTH的回归系数为正,说明公司成长性对送转股数有显著正向影响,假设2成立。

五、结束语

(一)研究结论

笔者在分析了股权激励、公司成长性与高送转股利政策的关系后,对我国沪市A股上市公司进行了实证研究,主要得出以下结论:

股权激励公司的送转股水平高于非股权激励公司,实施股权激励政策的上市公司为了得到更大的利益会倾向于进行送股和公积金转增,且为高送转。因此,股权激励对上市公司高送转股利政策有显著正向的影响;

根据回归分析,公司成长性与高送转也有显著正向的影响,说明在沪市A股上市公司中,公司成长性越高的公司越倾向于进行高送转。

(二)研究不足

笔者所研究的对象仅仅是在上交所上市的A股公司,研究范围具有一定的局限性。因为对高送转的界定设置得比较高,得到的样本数据也比较少,因此,所得结论具有一定的局限性。

对于控制变量的选择仅仅选择了公司规模、净资产收益率和资产负债率这三个变量,影响高送转股利政策的因素未一一列举并控制。此外,还有很多外部因素辟如经济发展水平、通货膨胀等因素对股利政策的影响。所以,并没有充分地完全考虑到实际情况,研究结论也会有一定的局限性。

[1]Lambert Richard,William Lanen and David Larcker. Executive stock option plans and corporate dividend policy[J]. The Journal of Financial and Quantitative Analysis ,1989,(4):409-425 .

[2]Kathleen M.Kahle.When a buyback isn’t a buyback:open market repurchases and employee options[J].Journal of Financial Economics,2002,(2):235-261.

[3]Fenn,George and Nellie Liang. Corporate Pay out Policy and Managerial Stock Incentives[J]. Journal of Financial Economics,2001,(1):223-245.

[4]David Aboody,NB. Johnson,Ron Kasznik.Emploee stock options and future firm performance:evidence from option repricings[J].Journal of Accounting and Economics,2010,(1):74-92.

[5]Mondher Kouki.Stock options and firm dividend policy:Evidence from Toronto stock exchange[J]. International Research Journal of Finance and Economics,2009,(25): 97-113.

[6]Eva Liljieblom,Daniel Pasternack.Share repurchases,dividends and executive options:the effect of dividend protection[J].European Financial Management,2006,(12):7-28.

[7]Rozeff M.Growth. Beta and agency costs as determinants of dividend payout rations[J]. Journal of financial Research,1982,(3):249-259.

[8]肖淑芳,张超.上市公司股权激励,行权价操纵与送转股[J].管理科学,2009,(6):84-94.

[9]龚慧云.基于股利迎合理论的我国上市公司送转股行为研究[J].上海金融,2010,(11):67-72.

[10]冯阳,薛峰,孙进.上市公司现金股利分配与公司成长性关系实证研究[J].经济纵横,2010,(2):84-87.

[11]胡国柳,李伟铭,张长海,蒋顺才.股权分置、公司治理与股利分配决策:现金股利还是股票股利[J].财经理论与实践,2011,(1):37-42.

[12]熊义明,陈欣,陈普,许红伟.中国上市公司送转行为动因研究[J].经济与管理研究,2012,(5):81-88.

[13]冯科,刘宏,何理.我国上市公司高送转对盈利的信号效应研究[J].中南财经政法大学学报,2012,(3):3-8.

[14]李心丹,俞红海,陆蓉,徐龙炳.中国股票市场“高送转”现象研究[J].管理世界,2014,(11):133-145.

[15]吕长江,张海平.上市公司股权激励计划对股利分配政策的影响[J].管理世界,2012,(11):133-143.

[16]肖淑芳,喻梦颖.股权激励与股利分配——来自中国上市公司的经验证据[J].会计研究,2012,(8):49-57.

[17]韩慧博,吕长江,李然.非效率定价、管理层股权激励与公司股票股利[J].财经研究,2012,(10):47-56.

[18]徐政华,孙雪平,郭鸿帅.股权激励对送转股的影响——来自中国上市公司的实证研究[J].国际商务财会,2015,(11):82-85.

[19]罗付岩.股权激励能够抑制投资非效率吗?[J].贵州财经大学学报,2013,(3):29-36.

[20]李湛,曹萍.中国上市公司董事长任期影响因素的实证研究[J].贵州财经大学学报,2014,(4):39-47.

[21]中国证券监督管理委员会.[第126号令]上市公司股权激励管理办法[EB/OL].2016-07-13[2016-11-28].http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201607/t20160715_300789.htm.

[22]何娟.成长性对公司股利政策的影响——基于创业板上市公司的实证研究[D].成都:西南财经大学硕士学位论文,2014:16.

(编辑:余华;校对:蔡玲)

Research on the Equity Incentive,Growthof Companies and High Send-rotate in ShangHai Stock Market’s Listed Companies

LI Gui-lanRONG Meng-jing

(SchoolofBusiness,HunanAgriculturalUniversity,ChangshaHunan410128)

With more and more listed companies which implemented equity incentive plan in China, the high send-rotate behavior of listed companies has also increased significantly. For investors,the future growth ability of the company also plays a key role in its investment,although the high send-rotate behavior of listed companies is considered to deliver a well-developed message from the company. Thus whether there is a correlation between the company growth and the high send-rotate behavior which was studied. In the end, the empirical study finds that equity incentive and the company growth both have positive impacts on high send-rotate dividend policy.

equity incentive; the growth of companies;high send-rotate

10.16546/j.cnki.cn43-1510/f.2016.06.003

2016-10-28 基金项目:国家社科基金青年项目“农民工返乡创业与新农村文化建设耦合机制研究”(项目编号:12CGL018)

李桂兰(1964-),女,湖南澧县人,湖南农业大学商学院教授,硕士研究生导师,研究方向:财务管理

F832.5;F275

A

2095-1361(2016)06-0020-08