CFO排序、产权属性与CFO管理职能

2017-01-04陈汉文刘思义

陈汉文+刘思义

【摘要】近年来CFO在公司重大决策和日常经营活动中发挥日益重要的作用。上市公司CFO在履行管理职能的过程中,可能出现与其他部门的利益冲突和博弈,而博弈的结果很大程度上由公司的权力分配格局决定。因此,CFO在公司中的地位和权力会对其管理职能的实现产生影响。基于中国特有的社会背景,本文从CFO在年报中的排序予以关注。本文认为,排序更高的CFO享有更大的权力,在公司决策过程中拥有更高话语权、获得更多履行职能所需的信息和资源、能够对其他部门产生实质影响,从而实现其管理职能。本文以2006—2014年我国A股上市公司为样本,检验了CFO排序对投资、税收、成本三个方面管理职能的影响。研究发现:排序较高的CFO,能够显著抑制过度投资、提高避税水平、降低成本粘性。进一步检验还发现,上述结论在不同产权属性的公司中存在差异。本文研究结果表明,提高CFO在公司中的地位有助于赋予其充分的权力、保障其行业专长的发挥,从而更好地实现管理职能,对我国公司内部治理具有一定借鉴意义。

【关键词】CFO排序 产权属性 管理职能

一、引言

CFO作为公司高管团队的重要成员,除了对公司和投资者负有管理责任与受托责任(Indjejikian and Matejka,2009),还承担着战略支持和监督管理的职能(Wilson and Ervin,1996;Walther,1997; Geiger等,2006),逐渐成为CEO在公司各方面决策的重要战略合作伙伴(Gates,1997)。尽管我国CFO制度建立时间较晚,随着资本市场的不断发展、市场环境日益复杂、竞争更加依赖于现代化管理,公司在投资决策、税收筹划、成本控制等方面对财务专长的需求越来越高,从而也要求赋予CFO更多的职能(杜胜利,2010;郭仕明,2012)。然而,CFO能否充分履行其职能、在公司重大决策中发挥作用,除了受到自身能力和个人特质的影响(Aier等,2007;Ge等,2011)以外,很大程度上受制于CFO在公司中的权力和地位(Bedard等,2014b)。相比于财务报告编制,CFO在履行其他管理职能过程中,不可避免地需要与企业中的其他部门进行更多接触和协调,尤其对于公司重大决策中存在的利益分配以及日常经营活动中的监督管理,甚至可能产生严重的利益冲突和博弈,而博弈的结果很大程度上由公司的权力分配格局决定。在公司中排序较高的CFO,可以更好地行使其权力、保障其行业专长的发挥,从而更好地实现管理职能。

我国长期以来受到传统儒家伦理中“尊卑有序”观念的影响,存在明显的层级观念和权力导向。层级和权力的差异通常以显性或隐性的表达方式,在组织和社会中传递和确认,并直接体现在日常礼仪的社会规范中。一种重要的表现形式是,在新闻、会议、公开文件、餐桌等正式或非正式场合中的排名顺序,都隐含了组织成员地位高低和权力大小的深层信息。不同于美国大部分上市公司按照姓名首字母排列的惯例,中国上市公司年报中的姓名排序,通常按照高管的权力自上而下排列,作为上市公司正式的对外信息披露途径,其排列顺序不可避免地受到外部社会规范和传统文化的影响,即高管排序通常反应了高管在公司中的权力差异(Zhu等,2015)。当CFO在年报上的排名越高,意味其在公司中的地位也相应越高,并享有更大的权力,从而能在更广泛的范围内影响公司的重大决策,实现其管理职能。

现有关于CFO的研究主要围绕其在财务报告方面的受托责任展开(Geiger and Taylor,2003;Geiger and North,2006;Aier等,2007),讨论了CFO的个人动机(Grahama等,2005;Mergenthaler等,2009;Jiang等,2010;)、专业胜任能力(Aier等,2007;Li等,2010)、个人特质(Ge等,2011)等对财务报告质量和信息披露的影响。相比于财务报告的编制过程,CFO的其他管理职能在公司中涉及范围更加广泛、与其他高管的接触程度更深、更加需要公司整体部门的通力配合,因此,其自身地位和权力也更加重要。以往关于CFO权力和地位的文献,主要从CFO与CEO关系(Matejka and Michal,2007)以及与董事会关系(Bedard,2014)视角进行了研究。值得一提的是,尽管CFO的权力与CEO和董事会的关系十分密切,但在行使管理职能中,除了与CEO和董事会关系外,还涉及与其他部门高管之间的关系。因此,基于中国特有社会背景下的排序,能够更好地衡量公司权力的分配格局、更加清晰地了解CFO在公司中与其他高管的相对地位。

针对CFO的管理职能,本文具体选取了如下三个职能维度:投资职能方面,由于CFO具备更为专业的财务分析能力,能够对财务信息进行分析,从而提供有关投资决策的有益建议;税收职能方面,CFO具备有关税收方面的相关知识,在日常经营中负责与税务部门进行沟通和税收缴纳,对于税收筹划具有显著作用;成本职能方面,CFO通过预算编制以及日常费用审批,能够直接对公司成本进行控制。上述职能均需要CFO在全公司范围内与其他部门进行沟通交流、获取信息数据,并加以监督和控制,因此,都与CFO的地位密切相关。

基于上述分析,本文以2006—2014年我国A股上市公司为样本,手工收集了上市公司CFO在公司年报中的排序,检验其对投资、税收、成本三个方面管理职能的影响,研究发现:在公司中排序较高的CFO,能够显著抑制过度投资、提高避税水平、降低成本粘性。进一步检验还发现,基于不同产权属性的公司对于CFO职能的定位存在差异,上述结论在国有企业和非国有企业中存在差异。

本文可能的贡献在于:首先,本文基于中国特有的社会和文化背景,创新选取了有关CFO在高管团队中的排名这一视角,作为CFO在公司中地位和权力的衡量,体现了我国权力分配格局的特点,对于未来研究高管权力和公司内部治理具有借鉴意义;其次,本文补充了有关CFO的经济后果研究,现有文献集中关注于CFO在财务报告方面的职能,较少讨论CFO在公司决策和经营活动中的其他职能,本文从投资职能、税收职能、成本职能三个方面,讨论了CFO在企业中所扮演的角色,证实了CFO在公司决策和经营管理中存在积极作用;再次,本文也丰富了有关投资效率、避税水平、成本粘性影响因素的相关研究,从CFO排序视角讨论了公司内部的权力分配如何影响上述经济后果的新路径;最后,本文的研究结论肯定了提高CFO的地位和权力对于管理职能实现具有积极作用,对于我国公司治理和CFO制度的发展具有重要启示作用。

二、文献回顾与研究假设

(一)文献回顾

1.CFO相关研究文献回顾。

CFO作为理性经济人,由于其个人薪酬和权益激励与公司报告的财务业绩密切相关,因此可能出于自身利益进行盈余操纵(Indjejikian and Matejka,2009)。工作职务(Mergenthaler,2009)和个人薪酬(Grahama等,2005)是影响CFO财务报告动机的主要考虑因素。Jiang等(2010)通过与CEO进行对比发现,CFO的权益动机与盈余管理水平以及迎合分析师预测的程度显著相关,并且比CEO的权益动机影响更加明显。外部监管环境和法律责任也直接影响了CFO对于财务报告的控制(Jiang等,2010;Burks,2010)。Wang等(2010)、Hoitash等(2012)发现,在SOX之后存在内部控制缺陷公司的CFO薪酬收入显著降低、出现变更的概率提高,表明对于财务报告生产过程缺乏有效控制的CFO将会受到惩罚。

除了CFO的私人动机以外,也有文献从其他视角,包括CFO的专业胜任能力(Aier等,2007;Li等,2010)、个人特质(Ge等,2011)、权力与地位(Gore等,2011;Bedard等,2014)进行了讨论。此外,部分研究讨论了CFO除财务报告外,对盈余预测(Brochet等,2011)、股价暴跌风险(Kim等,2011)和公司财务政策(Frank and Goyal,2007;Chava and Purnanandam,2010)等方面的影响。

在我国,CFO同样是管理层中与财务报告关系最密切的管理者,负责财务报告的编制、向董事会提供信息、与外部投资者沟通,相比CEO在内的其他高管人员,CFO对财务报告的影响更加直接、更加具有信息优势。(孙国光和郭睿,2015)。因此,一系列文章讨论了CFO与财务报告质量之间的关系。国内学者从私人利益动机(毛洪涛和沈鹏,2009)、个人特征(周茂春,2011;王霞等,2011;王福胜和程富,2014)、权力地位(姜付秀等,2013)讨论了CFO对企业财务报告的影响。随着CFO职能的不断延伸,其对公司重要财务政策的影响也日益体现,包括现金政策(李小荣等,2013)、投资效率(向锐,2015)、企业实际税负(薛爽等,2012)、股价暴跌风险(李小荣和刘行,2012)。

2.CFO地位和权力的相关文献回顾。

在企业中,管理层中包括了负责公司各项职能的其他高管,CFO无论是履行财务报告的受托责任或参与经营管理和战略支持的管理责任时,都存在与包括CEO在内的其他高管进行互动、交流和博弈,存在合作和冲突的可能性(Caipener 等,2004)。个人在组织中的权力将影响互动的结果,而地位是权力的合法来源之一(Finkelstein,1992)。地位更高的成员能够在讨论中享有话语权、更加自由地表达其观点,而成员较低的个体则只能遵循他人的观点和意见(Gould,2002;Jetten等,2006),因此,地位较高的个体能够在决策制定上施加更大的影响。年报作为上市公司最为正式的信息披露途径,在年报中通常会对高管名单进行列示,而且不同于美国按照字母排列,中国上市公司年报中的高管排序通常表现了高管的权力和地位(Zhu等,2015)。

(二)研究假设

基于上述分析,本文认为CFO在公司中的排序越高,其所拥有的权力也越大,进而影响其管理职能的实现。具体而言,CFO的排序可能从以下方面提高管理职能的执行效率。

首先,CFO的排序越高,在重大决策的集体讨论中拥有更多话语权,对最终决策具有更大的影响力。公司在制定重大事项的决策过程中,通常采用集体决策(Aggarwal and Samwick, 2003),通过讨论和会议的形式汇集各部门的意见和建议。由于负责各部门职能的高管之间,可能存在效用函数偏差和利益冲突,在集体决策过程中可能出现不同意见。当CFO的排序较高时,如果存在与其意见相悖的情况时,其意见更可能被赋予更大的权重,对董事会、总经理以及其他中立部门的影响力也更高。在投资决策和预算决策中,CFO具备更专业的财务分析能力和更全面的财务数据,通过对于拟投资项目核心财务指标的测算,能够判断投资项目是否具有财务可行性,其他部门高管可能更多基于自身对业务的理解或者追求本业务部门的业绩,对于未来投资项目过度乐观,或者提出过度的成本预算,当CFO排序更高时,在集体讨论中能够更充分地表达自己对于不具备盈利性的投资项目和不合理支出的观点,从而抑制过度投资以及进行成本控制。

其次,CFO的排序越高,能够获得更多公司内部的信息,作为管理决策的基础。CFO履行管理职能离不开充分的信息来源,除了财务数据外,公司中的各部门都掌握了各自有关的业务信息。然而基于两方面原因,其他职能部门可能拒绝提供CFO所需的信息:一方面,提供额外信息可能要付出额外的信息成本,例如信息的搜集和汇总,分散了本部门从事专项职能的时间和精力,而提供这些信息对于其他职能部门而言,难以获得短期和直接的利益;另一方面,可能出于私利动机目的,有意隐瞒对本职能部门不利的相关信息,从而避免在绩效评价时影响本部门的薪酬激励。当CFO排序更高时,能够通过自身的合理地位,要求其他部门提供所需信息,或者通过正式性的制度安排获得相关信息,从而能够更加准确地对投资决策进行评估、对成本变动进行分析,以及通过多部门的有效沟通制定符合公司现状的避税政策(Gallemore and Labro,2015)。

最后,CFO的排序越高,能够对其他部门高管产生更具实质性的影响力,使得其他部门在管理职能的具体执行过程中通力配合。除了在集体决策中发表意见、获取职能履行的相关信息,CFO在日常管理活动中不可避免地需要落实到具体操作层面,尤其在涉及利益冲突和相反意见时,可能遭到其他部门员工和高管的抵触。CFO的排序能够为其行动要求提供合法性与合理性来源,缓解其他部门的心理障碍,提高执行的积极性。同时,当CFO的排序越高,其越能够更好地统筹协调公司内部各个部门,提高工作效率,降低沟通和协调成本,从而能够更有效地进行投资决策,提高税收筹划的及时性,及时调整不合理的成本支出。

综合上述分析,本文提出如下假设:

H1:其他条件相同时,CFO排序与过度投资、成本粘性显著负相关,与避税水平显著正相关。

不同产权属性的公司,可能对CFO的职能定位有所不同,因此,CFO排序对管理职能的作用也存在差异。国有企业除了经营目标以外,还承担了更多的政治责任和社会责任。例如在投资方面,国有企业盈利性并不是首要考虑问题,地方经济的增长和就业率都可能影响国有企业的投资等,存在诸多地方政府的干预因素(陈艳艳和罗党论,2012)。税收方面,国有企业的税收是地方财政收入的重要来源,受到来自政府方面的税收压力,甚至出于政治动机的考量,会在地方政府需要更多财政收入时上缴更多税收,因此,通常不会将税收筹划作为CFO的主要职责(Chen等,2015)。此外,由于缺乏有效的产权人监督,国有企业的CFO也缺少在成本控制方面的明确职责。相反,非国有企业通常由私人组织或个人控制,能够直接从CFO履行管理职能中获得更多收益。因此,在非国有企业中,CFO的排序能够为其更好地实现管理职能提供所需的权力;而国有企业中,由于论资排辈和职能弱化的原因,CFO的排序仅可能具有象征意义。

综合上述分析,本文提出如下假设:

H2:非国有企业中CFO的排序与管理职能显著相关,国有企业中CFO的排序与管理职能关系不显著。

三、研究设计

(一) 样本选择与数据来源

本文选取2006—2014年A股上市公司为样本,并按照以下标准对样本进行处理:(1)考虑到业务及财务特征差异,剔除金融行业的公司样本;(2)剔除ST和*ST公司样本;(3)剔除数据缺失样本。本文最终获得12 840个样本年度观测值。 本文所使用数据来源如下:(1)CFO排序数据来源于公司年报,并经过手工整理,对于年报中无法明确判定CFO排序的情况,我们进一步参考了上市公司网站等官方信息; (2) 财务及其他数据来源于CSMAR和Wind数据库。为了避免极端值影响,本文参照现有研究,除成本粘性检验中所使用的变量外,对研究中所使用的其他连续变量进行了首尾1%的Winsorize处理。

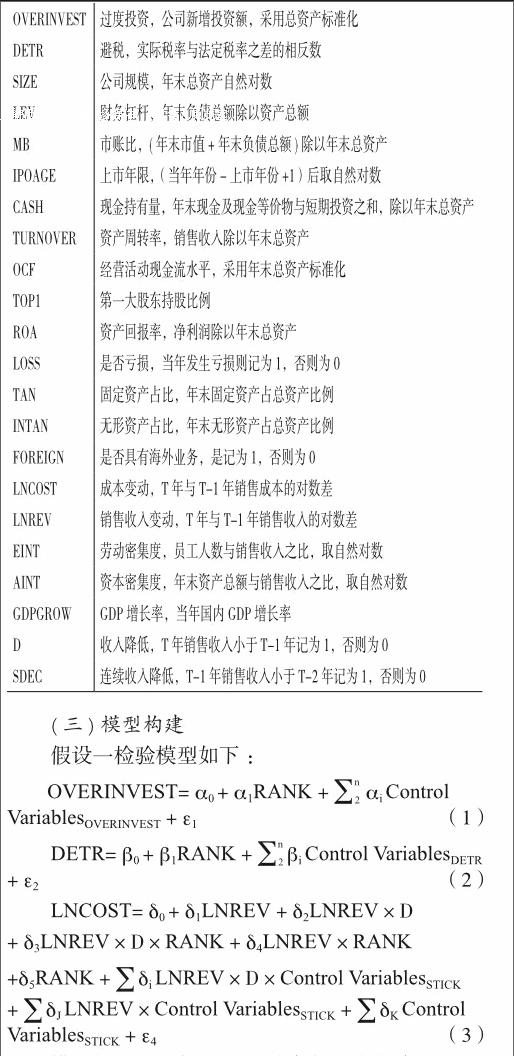

(二)变量定义

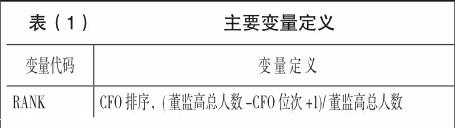

本文主要的考察变量为CFO排序(RANK),通过手工获取CFO在董监高名单中的位次,采用(董监高总人数-CFO位次+1)/董监高总人数来计量CFO排序。RANK值越接近于1,表明CFO排序越靠前。

过度投资水平(OVERINVEST)借鉴Richardson(2006)的模型,采用总资产标准化后的新增投资计量,其中新增投资等于资本支出加并购支出减去长期资产出售所得与折旧;避税水平借鉴Dyreng等(2010)的研究,采用实际税率与法定税率之差的相反数表示①,其中,实际税率采用所得税费用与递延所得税之差除以息税前利润计算;成本粘性则参考Shimin Chen等(2014)的研究,采用成本变动对收入变动的敏感性计量。

其他相关变量定义见表(1)。

模型(1)用以检验CFO排序与过度投资之间的关系,期望α1显著为负;模型(2)用以检验避税水平,期望β1显著为正;模型(3)用以检验成本粘性,期望δ1为正、δ2为负且δ3显著为正。

假设二则检验了在不同产权属性下,CFO排序对于其职能发挥的影响是否具有差异。本部分采用分组回归的方式进行检验。

四、实证检验结果分析

(一)描述性统计

表(2)对总体样本中主要变量进行了描述②。CFO排序均值为0.345,这表明平均而言,样本公司CFO在董监高中居于靠后三分之一附近。过度投资水平均值接近于0,表明平均而言样本公司的投资处于合理范围内。避税水平的均值和中值均为正,一定程度上表明样本公司存在不同程度的避税行为。

(二)相关性分析

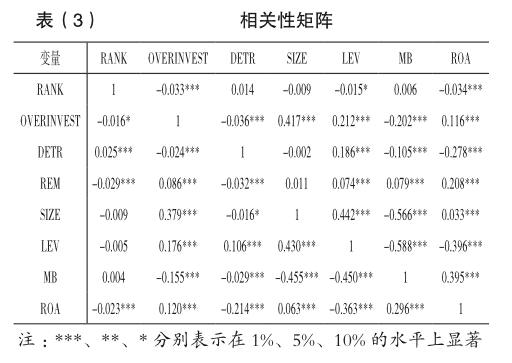

表(3)列示了主要变量的相关性矩阵分析结果,其中左下角和右上角分别为Pearson、Spearman相关性矩阵。CFO排序与过度投资负相关,与避税水平正相关,表明更高的CFO排序抑制了公司过度投资,同时提升了公司避税水平。这为本文的主检验提供了部分证据支持。由于部分控制变量之间呈现出较强的相关性,本文在多元回归过程中进一步进行了VIF检验,以确认本文的研究结果不受到多重共线性的影响。

(三)多元回归分析

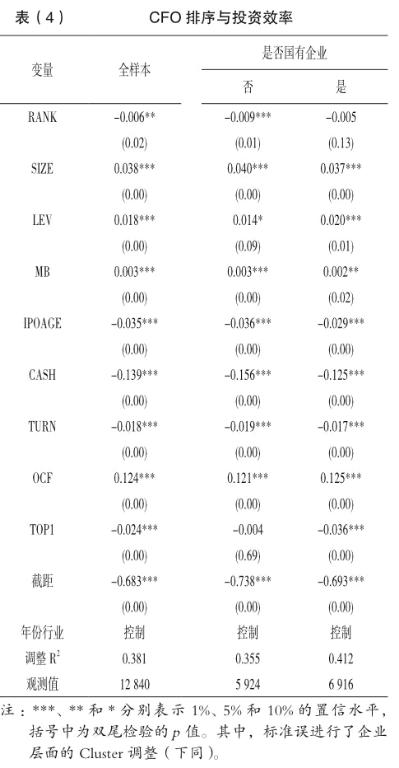

1. CFO排序与投资效率。

表(4)检验了CFO排序对过度投资的影响。在全样本下,CFO排序与过度投资在5%水平下显著负相关,即当CFO在公司中的排序越高,上市公司的过度投资程度越低,说明CFO排序越高越能够获得更大的权力,使其对不合理的投资支出提出建议并产生影响,充分发挥投资管理职能,假设1得到支持。进一步通过区分国有企业和非国有企业检验发现,CFO排序对过度投资的影响仅在非国有企业样本下显著,表明国有企业下由于受到政府干预和缺乏激励等原因,CFO在公司中的排位对投资职能的履行并没有显著作用,而非国有企业通过提高CFO的地位,能够有效提高投资效率,假设2得到支持。

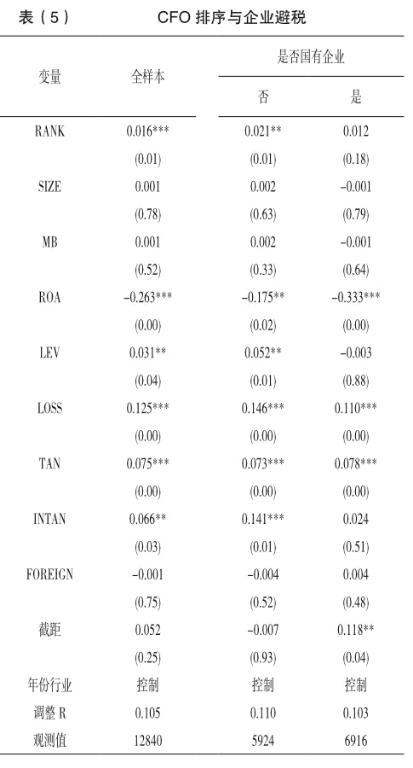

2. CFO排序与企业避税。

表(5)检验了CFO排序对避税水平的影响。在全样本下,CFO排序与企业避税水平在1%水平下显著正相关,即当CFO在公司中的排序越高,公司的避税程度越高,说明更高的排位能够让CFO更加充分地获得公司信息、得到其他部门的通力配合,及时有效地进行税收筹划,从而降低公司税负水平,假设1得到支持。通过对产权属性的区分检验发现,上述结论仅在非国有企业下显著,表明在国有企业背景下由于企业承担了更多的税收责任、与地方政府间关系更加紧密,税收筹划并不是CFO的主要职能,CFO的排序对于避税没有显著影响。而非国有企业的控制人能够直接从避税中获得收益,因此避税是CFO的重要职责之一,地位的提升有助于这一职能的实现,假设2得到支持。

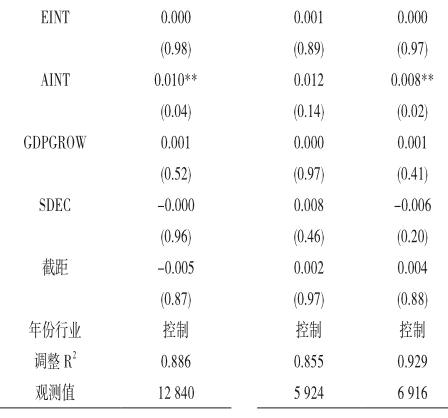

3. CFO排序与成本粘性。

表(6)检验了CFO排序对成本粘性的影响。在全样本下,CFO排序与lnrev_dec的交乘项在10%水平下正相关,表明CFO排序越高,对成本粘性的抑制作用越显著,说明CFO权力越大时,在预算制定和日常成本管控过程中越能够对其他部门施加显著的影响,提高成本效率、降低不合理的支出,假设1得到支持。CFO排序对成本粘性的抑制作用仅在非国有企业中显著,表明非国有企业更加重视CFO对成本管控的职能,假设2得到支持。

(四)稳健性检验

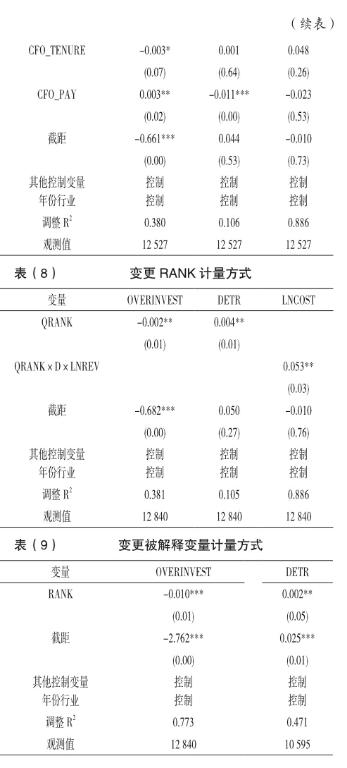

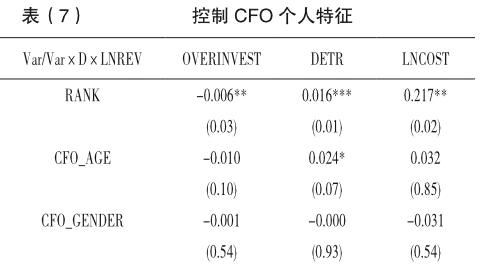

为了避免变量计量和模型设定造成的偏误,本文进行了如下稳健性检验:(1) CFO的排序可能与CFO的个人特征相关,为了避免由此导致的模型设定偏误,本文在上述模型的基础上控制了CFO的主要个人特征,包括CFO的年龄、性别、任期和收入;(2)为了避免CFO排序因为计量偏差造成的错误,本文将CFO在公司年报中的排序分成四分位,排在前1/4分位则取值为4,排在后1/4分位则取值为1,以此类推;(3)为了避免模型管理职能中的因变量因为计量偏差造成的错误,本文重新对过度投资、避税水平进行了计量,其中:过度投资在估计资本投资水平时,参考陈运森和谢德仁(2011)的做法,以资产负债表数据中的Δ(固定资产+在建工程+无形资产+长期投资)/平均总资产进行重新估计;避税水平,参考Chen等(2010)的做法,以(税前利润-所得税费用/法定税率)/上期期末总资产进行重新度量。表(7)至表(9)为上述稳健性检验结果,上述稳健性检验结果与主检验保持一致,表明本文研究结论不受变量计量和模型设定的影响。

五、结论

本文实证检验了CFO在组织结构中的排序对其管理职能的影响,得出以下结论:在中国特有的社会背景下,CFO在公司年报中的排序综合地反映了其在组织结构中地位与权力的相对大小,更高的排序能够赋予其更大的权力,从而有效履行其管理职能。具体而言,本文选取了投资职能、税收职能和成本职能三个维度,检验了CFO排序对于过度投资、避税水平和成本粘性的影响,结果显示,在公司中排序较高的CFO,能够显著抑制过度投资、提高避税水平、降低成本粘性。进一步,基于不同产权属性的公司对于CFO职能的定位存在差异,上述结论在国有企业和非国有企业中存在差异。

参考文献

[1] 陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界, 2011(07): 113-127.

[2] 程新生,谭有超,刘建梅. 非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界, 2012 (7): 137-150.

[3] 杜胜利,赵柳婷. 中国上市公司CFO制度影响因素的实证分析[J].中国工业经济, 2005 (05): 119-126.

[4] 江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究, 2011(9): 74-79.

[5] 靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究, 2012 (05): 96-106.

[6] 李小荣,刘行,傅代国.女性CFO与资金配置[J].经济管理, 2013 (12): 100-110.

[7] 李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界, 2011 (01): 135-144.

[8] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论, 2015 (03): 122-131.

[9] 梁上坤,陈冬,胡晓莉.外部审计师类型与上市公司费用粘性[J].会计研究, 2015 (02): 79-86.

[10] 刘媛媛,刘斌.劳动保护、成本粘性与企业应对[J].经济研究, 2014(05): 63-76.

[11] 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究, 2012(07): 113-126.

[12] 孙光国,郭睿. CFO内部董事有助于董事会履行监督职能吗?[J].会计研究, 2015(11): 27-33.

[13] 王福胜,程富.管理防御视角下的CFO背景特征与会计政策选择——来自资产减值计提的经验证据[J].会计研究, 2014(12): 32-38.

[14] 向锐. CFO财务执行力与企业过度投资——基于董事会视角的分析[J].会计研究, 2015 (07): 56-62.

[15] 喻坤,李治国,张晓蓉等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究, 2014 (05): 106-120.

[16] 翟胜宝,易旱琴,郑洁等. 银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究, 2014(04): 74-80.

[17] Anderson M C, Banker R D, Janakiraman S N. Are selling, general, and administrative costs “sticky”?[J]. Journal of Accounting Research, 2003, 41(1): 47-63.

[18] Bedard J C, Hoitash R, Hoitash U. Chief Financial Officers as Inside Directors[J]. Contemporary Accounting Research, 2014,31(3): 787-817.

[19] Carter M E, Lynch L J, Zechman S L C. Changes in bonus contracts in the post-Sarbanes–Oxley era[J]. Review of Accounting Studies, 2009, 14(4): 480-506.

[20] Chang H, Chen J, Liao W M, et al. CEOs/CFOsswearing by the numbers: Does it impact share price of the firm?[J]. The Accounting Review, 2006,81(1): 1-27.

[21] Chava S, Purnanandam A. CEOs versus CFOs: Incentives and corporate policies[J]. Journal of Financial Economics, 2010,97(2): 263-278.

[22] Feng M, Ge W, Luo S, et al. Why do CFOs become involved in material accounting manipulations?[J]. Journal of Accounting and Economics, 2011,51(1-2): 21-36.

[23] Ge W, Matsumoto D, Zhang J L. Do CFOs Have Style? An Empirical Investigation of the Effect of Individual CFOs on Accounting Practices*[J]. Contemporary Accounting Research, 2011,28(4): 1141-1179.

[24] Geiger M A, North D S. Does hiring a new CFO change things? An investigation of changes in discretionary accruals[J]. The Accounting Review, 2006,81(4): 781-809.

[25] Graham J R, Harvey C R, Rajgopal S. The economic implications of corporate financial reporting[J]. Journal of Accounting and Economics, 2005,40(1-3): 3-73.注:部分英文参考文献略。

专家小传:陈汉文,男,1968年生,四川梁平人。1997年毕业于厦门大学会计系,获经济学博士学位。曾任厦门大学教授、博士生导师、博士后联系导师、闽江学者特聘教授、厦门大学二级教授。先后任厦门大学会计系主任、厦门大学管理学院副院长、厦门大学研究生院副院长、厦门大学学术委员会秘书长。现为对外经济贸易大学国际商学院特聘教授,博士生导师,博士后联系导师。兼任中国会计学会China Journal of Accounting Studies联合主编,中国审计学会《审计研究》编委,中国大连高级经理学院讲座教授。主要研究方向是审计理论与实务及资本市场会计研究。出版《实证审计理论》《审计理论》《审计学》及国家级规划教材多部。在国际学术期刊JAR、CAR、JBF、RQFA及国内《经济研究》《管理世界》发表论文多篇。主持教育部人文社会科学重点研究基地重大项目“中国上市公司内部控制评价与指数研究”(10JJD630003)和国家自然科学基金重点项目“信息生态环境与企业内部控制有效性问题研究” (71332008)等。