基于子公司二元行为的报酬契约模型设计与分析

2016-12-27罗彪,陈帅

罗 彪,陈 帅

(中国科学技术大学管理学院,安徽 合肥 230026)

基于子公司二元行为的报酬契约模型设计与分析

罗 彪,陈 帅

(中国科学技术大学管理学院,安徽 合肥 230026)

针对子公司角色变化引起的行为变化,将子公司行为细分为探索行为和开发行为,利用委托代理理论进行报酬契约设计,探究企业集团相关决策变量对子公司二元行为努力的影响机理。研究结果表明:总部最优产出分享系数和子公司开发行为努力程度随总部支持的提高而降低、随开发行为盈利水平的降低而降低、随探索行为预期收益率和子公司可投入水平的提高呈“正U”型趋势;探索行为努力程度在探索行为预期收益率和子公司可投入水平较低时随总部支持的提高呈“倒U”型趋势,反之呈线性增长趋势;另外,探索行为努力程度随开发行为盈利水平、探索行为预期收益率和子公司可投入水平的提高而提高。最后,本文利用数值算例对上述结论进行了直观演示。

探索行为;开发行为;报酬契约;委托代理

1 引言

传统对于企业集团内部报酬契约设计的研究,关注于分析集团总部决策变量对子公司努力的影响。其中,子公司努力被假设为一个非结构化的整体变量[1-2],并不区分努力类型。然而,在企业集团内部网络中,随着环境与竞争复杂性程度的日益加强,子公司的角色、地位等也持续发生变化[3]:由传统受企业集团委托,对集团资产进行合规经营的资源接受者,转变为具有自主创新意愿与能力的战略行动者。此时,子公司的努力行为已经开始向二元结构发展:开发行为与探索行为。

开发(Exploitation)与探索(Exploration)的概念最早由March[4]提出,Benner等[5]进一步对开发行为和探索行为的内涵进行了界定:开发行为是指组织利用既有知识提升既有技能和结构,以满足既有市场需求;探索行为是指组织通过创造新知识,以满足潜在市场需求。之后,学者们围绕组织二元行为进行了大量研究。Simsek等[6]在对组织二元行为前因变量的研究中指出,组织网络的多样性和复杂性会对二元行为产生影响。Gupta等[7-8]在研究二元行为对组织绩效的影响时指出,开发行为的意义在于短期内即可为组织带来稳定收益;而探索行为的意义在于可以提高组织长期盈利水平和未来竞争力,但组织需要进行大量前期投入,并需承担投资回报周期较长、短期盈利水平下降等风险。Birkinshaw等[9-10]认为子公司探索性创新(探索行为)更容易获得集团总部的注意力和资源支持。但是,以往对于二元行为的研究大都是在单体组织或子公司层面进行的,缺乏企业集团委托代理关系下总部决策对子公司二元行为影响机理的研究。

综上所述,传统报酬契约模型无法全面揭示总部机制设计对子公司二元行为的不同影响。因此,本文以企业集团为研究视角,将子公司努力分为开发行为努力与探索行为努力,利用委托代理模型分析框架,建立两阶段多任务动态模型,使模型分析更贴近企业管理实践。通过对模型求解结果的分析,探究企业集团相关决策变量对子公司探索和开发二元行为的不同影响机理,并以此为企业集团总部如何通过最优化的激励机制设计和资源支持决策对子公司二元行为努力程度进行有效调控提供理论支持。

2 模型构建与求解

2.1 模型假设

根据子公司二元行为的特点,对报酬契约模型及其相关决策参数做出如下合理化假设。

假设1:假设总部为委托人,子公司为代理人,委托代理双方风险态度均为风险中性。

假设2:子公司在代理期内存在两种行为:开发行为和探索行为。在第t代理期内(t=1、2),子公司为开发行为付出的努力为ht;为探索行为付出的努力为at。探索行为相比于开发行为需要大量的投入,假设子公司可投入水平为kt,kt表示了子公司可以调用的为探索行为投入的闲置资源水平,其大小受子公司自治权[11]、子公司资源松弛程度[12]等本身特征的限定。

假设4:总部为子公司探索行为提供的支持力度为η,对于子公司的探索行为努力程度at,总部将付出ηat的支持成本。总部支持可以提高子公司探索行为的收益,假定其影响程度为(1+τη),τ表示子公司将总部支持转化为收益的效率,受子公司能力、企业集团协同效应、母子公司战略一致性等因素的影响。

假设6:总部对子公司管理层的激励契约是子公司产出的线性函数,即满足公式s(π)=α+βπ,其中α代表子公司管理层的固定工资收入,与产出π无关,β代表产出分享系数(0≤β≤1),表明了绩效奖励与绩效评估挂钩的程度,即总部对子公司管理层的激励强度。

2.2 模型构建

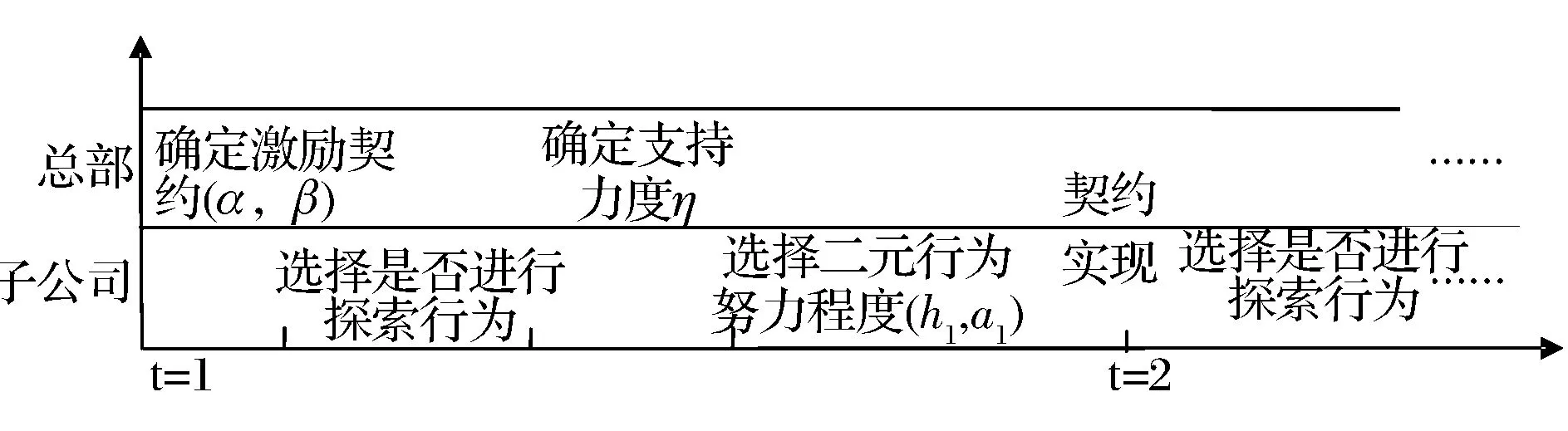

在基于子公司二元行为的报酬契约模型中,为明确决策过程中的信息结构,图1列示了模型中委托代理双方相应决策变量的决策序列。

图1 总部与子公司决策序列

在动态的环境中,子公司当期的探索行为会减少当期绩效,但是同样可能带来下期绩效的提升,因此,子公司在进行当期决策时应该考虑该期决策对未来的影响。假设第2期为最后一期,在报酬契约给定的前提下,代理人选择(h2,a2)最大化当期收益。但是,代理人第1期的决策不仅影响到当期报酬,同时影响到第2期的报酬,则第1期(h1,a1)的决策需考虑两期收益的总和,使得两期的收益最大化。因此,基于子公司二元行为的拓展委托代理模型为:

IC1a2*=argmaxUA2

IC2h2*=argmaxUA2

IC3a1*=argmaxUA1+δUA2

IC4h1*=argmaxUA1+δUA2

其中,委托人和代理人第t期的效用函数分别为UPt、UAt,t=1,2。IR为子公司的参与约束。子公司的激励相容约束IC1和IC2表明,最后一期时代理人选择自己当期期望效用最大的努力程度(h2,a2)。激励相容约束IC3和IC4表明,代理人应充分考虑到行为决策的长期影响,所以代理人选择使自己短期和长期利益之和最大化的努力程度(h1,a1)。其中,δ<1表示折现系数,因为对长期收益的分析需要考虑折现率的影响。

2.3 总部与子公司的两期收益

假设委托代理关系始于第1期,根据假设条件可求得子公司第1期产出函数π1,如式(1)。在风险中性条件下,委托代理双方效用为收益的期望值[14],可得子公司第1期效用函数、总部第1期效用函数分别为式(2)、(3):

π1=λhh1+θh-k1a1

(1)

(2)

UP1=E(π1-α-βπ1-ηa1)=-α+(1-β)λhh1-(1-β)k1a1-ηa1

(3)

第2期产出函数将受第一期子公司探索行为和总部支持的影响,则子公司第2期产出函数、子公司第2期效用函数、总部第2期效用函数分别为式(4)、(5)、(6):

(4)

(5)

UP2=E(π2-α-βπ2-ηa2)=-α+(1-β)λhh2+(1-β)(1+τη)λak1a1-(1-β)k2a2-ηa2

(6)

2.4 模型求解

将上节得到的总部与子公司效用函数带入委托代理模型求解。

a2*=0

(7)

由IC2可得:

(8)

将(7)式和(8)式带入IC3可得:

(9)

将(7)、(8)、(9)式带入IC4可得:

(10)

由计算结果可以看出:子公司最优开发行为努力程度仅受产出分享系数、盈利水平和努力成本系数影响;子公司最优探索行为努力程度除受产出分享系数、盈利水平和努力成本系数影响外,还受子公司可投入水平、总部支持力度的影响。当δλa(1+τη)≤1,即探索行为预期收益率折现到当期小于1时,子公司最优探索行为努力为0。

将(7)、(8)、(9)、(10)式以及参与约束条件IR带入目标函数,可得出最优产出分享系数:

(11)

3 模型结果分析

3.1 求解结果分析

在企业集团委托代理关系下,总部的目的是实现企业集团利益最大化,为此制定最优的报酬契约。而子公司为实现自身利益最大化,会根据报酬契约选择最优的努力程度(包括开发行为努力程度和探索行为努力程度)。根据委托代理模型求解结果,企业集团各项参数既可以直接对子公司努力程度产生影响,同时也可以通过影响产出分享系数间接对其产生影响。本文研究的重点在于企业集团各项参数对最优产出分享系数和子公司二元行为努力的影响机理,为总部根据自身需要调整决策变量和报酬契约参数,进而对子公司二元行为进行合理调控提供理论依据。因此,根据式(9)、(10)、(11),对最优产出分享系数β*,子公司最优开发行为努力程度h1*、最优探索行为努力程度a1*的影响因素进行分析(由于第2期为末期,不具有一般性,因此主要对第1期结果进行分析),如下:

以下分析都将基于δλa(1+τη)>1,即探索行为努力程度不为0的情况进行分析。

结论1:最优产出分享系数随总部支持力度的增大而减小,并进一步导致子公司开发行为努力程度随总部支持力度的增大而减小。这表明产出分享系数与总部支持的作用可以在一定程度上相互替代。(图2以数值模拟的方式给出了直观展示)

结论2:总部支持力度对子公司探索行为的影响受子公司可投入水平、探索行为预期收益率的调节,即当子公司可投入水平较低(或探索行为预期收益率较低)时,总部支持力度对子公司探索行为努力程度呈“倒U”型影响关系;当子公司可投入水平较高(或探索行为预期收益率较高)时,总部支持力度对子公司探索行为努力程度成正向影响关系。(图3、图4分别以数值模拟的方式给出了直观展示)

结论3:最优产出分享系数、子公司开发行为努力程度、子公司探索行为努力程度均随开发行为盈利水平的提高而增大。(图5以数值模拟的方式给出了直观展示)

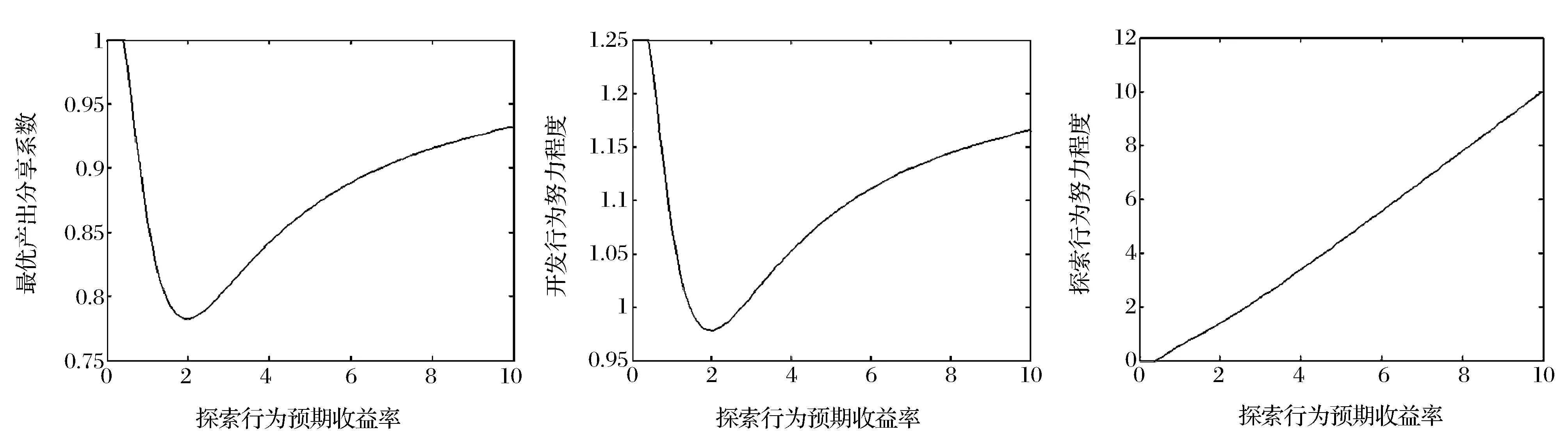

结论4:探索行为预期收益率对最优产出分享系数呈“正U”型影响关系,对开发行为努力程度的影响随产出分享系数同样呈“正U”型关系。只有当探索行为预期收益率高于某个值时子公司才具有为探索行为付出努力的动力,之后探索行为预期收益率越高,子公司探索行为努力程度越大。(图6以数值模拟的方式给出了直观展示)

结论5:子公司可投入水平对最优产出分享系数呈“正U”型影响关系,对开发行为努力程度的影响随产出分享系数同样呈“正U”型关系。子公司可投入水平越高,探索行为努力程度越大。(图7以数值模拟的方式给出了直观展示)

3.2 数值模拟分析

通过数值模拟,可以直观地展现不同的总部支持力度η,子公司开发行为盈利水平λh、探索行为预期收益率λa和投入水平k1对最优产出分享系数β*、最优开发行为努力程度h1*、最优探索行为努力程度a1*的影响。数值模拟所用的初始参数值为:λh=5,λa=2,k1=2,努力成本系数b=4,折现系数δ=0.9,子公司将总部支持转化为收益的效率τ=0.5。

(1)根据以上参数值假设,总部支持力度对最优产出分享系数、子公司最优开发行为努力程度、最优探索行为努力程度的影响如图2所示。

(2)开发行为盈利水平对最优产出分享系数、子公司最优开发行为努力程度、最优探索行为努力程度的影响如图5所示,其中η=3,k1=2,λa=2。

(3)探索行为预期收益率对最优产出分享系数、子公司最优开发行为努力程度、最优探索行为努力程度的影响如图6所示,其中η=3,k1=2,λh=5。

(4)子公司可投入水平对最优产出分享系数、子公司最优开发行为努力程度、最优探索行为努力程度的影响如图7所示,其中η=3,λh=5,λa=2。

图2 η对β*的影响

图3 不同k1水平下η对的影响

图4 不同λa水平下η对的影响

图5 λh对β*的影响

图6 λa对β*的影响

图7 k1对β*的影响

4 结语

角色和地位的转变、业务复杂程度的提高及竞争时效性的增强,迫使子公司行为向二元化发展。为保证企业长远发展,子公司既要重视开发行为以提高短期盈利水平,又要开展探索行为以提高未来竞争能力。子公司二元行为对产出的影响机理不同,同时对企业集团相关决策变量的反映也有所差异。传统的企业集团报酬契约设计对子公司二元行为的差异性考虑不足。因此,本文借助两期动态委托代理分析框架,建立基于子公司二元行为的报酬契约模型,通过对模型求解结果的分析得出结论:总部对子公司探索行为的支持与产出分享系数的作用可以在一定程度上相互替代,因此总部支持会对子公司开发行为产生抑制作用;当子公司可投入水平较低(或探索行为预期收益率较低)时,总部支持力度对子公司探索行为努力程度呈“倒U”型影响关系,反之,则呈正向影响关系;子公司开发行为盈利水平对子公司二元行为均有促进作用;子公司探索行为预期收益率与投入水平对开发行为努力程度的影响呈“正U”型,对探索行为努力程度则具有正向影响。

本文结论为子公司二元行为视角下报酬契约设计提供了理论参考,并对集团总部如何通过有效的机制设计调控子公司二元行为提出了合理化的建议:(1)总部应平衡给予子公司的产出分享和对子公司探索行为的支持,对于掌握集团核心技术和能力,需要充分发挥其创新性的子公司,总部可以给予较高的支持力度以促进其探索行为,满足未来竞争的需要;而对于需要进行严格管理的子公司,如从事生产的成本中心,总部可以减少支持力度并适当提高产出分享系数,以增强其用于开发行为的努力,从而获得更高的短期盈利。(2)大量的前期投入是子公司进行探索行为的前提,总部若想促进子公司的探索行为,不能仅仅增加对子公司探索行为的支持力度,还需要给予子公司相应的授权。否则,在授权不足的情况下,子公司无力为探索行为投入足够的资源,也无法发挥主动精神进行新市场机会的探索。(3)总部应对子公司探索行为进行合理的评价,因为子公司无效的探索行为会影响总部支持的效果,收益率较低时,过高的支持力度不仅会减少子公司探索行为努力,而且会降低子公司开发行为的努力程度,对绩效产生不利影响。

附录

证明1:不同的总部支持力度η对β*、h1*的影响

通过式(10)、(11),分别求β*、h1*对η的偏导数,得到:

证明2:不同的开发行为盈利水平λh对β*、h1*和a1*的影响

通过式(9)(10)、(11),分别求β*、h1*、a1*对λh的偏导数,得到:

证明3:不同的探索行为预期收益率λa对β*、h1*和a1*的影响

通过式(9)、(10)、(11),分别求β*、h1*、a1*对λa的偏导数,得到:

证明4:不同的子公司可投入水平k1对β*、h1*和a1*的影响

通过式(9)、(10)、(11),分别求β*、h1*、a1*对k1的偏导数,得到:

[1] Crocker K J, Slemrod J. The economics of earnings manipulation and managerial compensation [J].The Rand Journal of Economics, 2008,38(3): 698-713.

[2] 罗彪,李嘉玲.子公司绩效目标虚减操纵行为与激励机制对策研究[J].中国管理科学,2012,20(4):125-135.

[3] Bartlett C A, Ghoshal S. Managing across borders: The transnational solution[M].Boston,MA: Harvard Business School Press,2002.

[4] March J G.Exploration and exploitation in organizational learning[J]. Organization Science, 1991, 2(1):71-87.

[5] Benner M J, Tushman M L. Exploitation,exploration and process management: The productivity dilemma revisited[J]. Academy of Management Review, 2003, 28(2):238-256.

[6] Simsek Z, Ciaran H, Veiga J F, et al.A typology for aligning organizational ambidexterity’s conceptualizations, antecedents, and outcomes[J].Journal of Management Studies, 2009, 46(5): 22-80.

[7] Gupta A K, Smith K G, Shalley C E. Theinterplay between exploration and exploitation[J]. Academy of Management Journal, 2006, 49(4):693-706.

[8] Jansen J P, Van Den Bosch F A, Volberda H W. Exploratoryinnovation, exploitative innovation and performance: effects of organizational antecedents and environmental moderators[J]. Management Science, 2006, 52(6):1661-1674.

[9] Bouquet C, Birkinshaw J. Weight versus voice:How foreign subsidiaries gain attention from corporate headquarters[J]. Academy of Management Journal, 2008,51(1):577-601.

[10] Ambos T C, Andersson U, Birkinshaw J. What are the consequences of initiative-taking in multinational subsidiaries? [J]. Journal of International Business Studies, 2010,41(7):1099-1118.

[11] Ambos T C, Birkinshaw J. Headquarters’ attention and its effect on subsidiary performance[J]. Management International Review, 2010,50(4):449-469.

[12] Geiger S W, Marianna M. Exploration and exploitation innovation processes: The role of organizational slack in R&D intensive firms[J]. Journal High Technology Management Research, 2006,17(1):97-108.

[13] 拉丰,马赫蒂摩著.陈志俊,等译.激励理论(第一卷)委托—代理模型[M].北京:中国人民出版社,2002.

[14] 张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[15] Prelec D. The probability weighting function[J]. Econometrica, 1998,66(3):497-527.

Design and Analysis of Compensation Contract Model: Based on the Duality of Subsidiary Behavior

LUO Biao,CHEN Shuai

(School of Management,University of Science and Technology of China, Hefei 230026,China)

For the changes of subsidiary behaviors caused by role changes,subsidiary behaviors are firstly divided into exploratory behavior and exploitative behavior. In order to explore the influence of relevant decision variables on dualistic behaviors of subsidiary, the principal-agent theory is used to design a compensation contract model. The results show that: the optimal output sharing coefficient and the exploitative effort level will decrease with the raise of headquarters support level and the reduction of exploitative profitability,and they shows the tendency of “positive U shape” with the raise of subsidiary input and expected rate of exploratory return. If the subsidiary input or the expected rate of exploratory return is very low, the exploratory effort level shows the tendency of “inverted U shape” with the raise of headquarters support level. Otherwise, it shows the tendency of increase. Besides, the exploratory effort level will improve with the raise of exploitative profitability, expected rate of exploratory return and subsidiary input. Finally, this paper gives a visual display of the conclusions by a numerical example. Some theoretical references are provided for headquarters to control subsidiary dualistic behaviors effectively by the optimal incentive mechanism and resource support, and a new direction is provided for the study of subsidiary dualistic behaviors by deductive method.

exploratory behavior;exploitative behavior;compensation contract;principal-agent

1003-207(2016)03-0117-08

10.16381/j.cnki.issn1003-207x.2016.03.014

2014-02-15;

2014-07-28

国家自然科学基金资助项目(71272064);安徽省优秀青年科技基金资助项目(1308085JGD07);国家自然科学基金委创新研究群体项目(71121061)

简介:罗彪(1978-),男(汉族),安徽人,中国科学技术大学管理学院,副教授,研究方向:管理控制、绩效管理、战略管理,E-mail:luobiao@ustc.edu.cn.

F272.3

A