中国个人所得税法之国际化

——税务自动情报交换下的迫切问题

2016-12-27曹明星杨后鲁中央财经大学国际税务研究中心北京100081

曹明星 杨后鲁(中央财经大学国际税务研究中心 北京 100081)

中国个人所得税法之国际化

——税务自动情报交换下的迫切问题

曹明星 杨后鲁*(中央财经大学国际税务研究中心 北京 100081)

G20杭州峰会公报的声明,标志着加强国际税务情报交换管理已迫在眉睫。中国税法中对个人税务居民规则和纳税后果的规定将决定中国参与国际税务情报交换的成败,因此,如何进一步从国际化视角对个人所得税法进行完善就变得迫切而且必要。需要明白的是,税务情报交换不仅是一个税务征管措施的手段延伸,更将会带来个人所得税法国际化的巨大冲击:个人居民规则的确立、境外架构的税法识别、双重征税的解决、反避税规则的跟进等多个问题是国际税务情报交换的必然结果,从而最终产生倒逼个人所得税法修改的系统性影响。

税务情报交换 个人所得税法 税务居民 反避税 税务特赦

一、税务情报交换大潮将至,个人所得税法国际化开启

2016年9月6日,G20杭州峰会公报声明,G20将继续支持国际税收合作以建立一个全球公平和现代化的国际税收体系并促进增长,包括推进正开展的税基侵蚀和利润转移合作、税收情报交换、发展中国家税收能力建设和税收政策等,以促进增长,提高税收确定性。中国国家主席习近平宣布为促进国际税收合作,中方愿作出自身贡献,建立一个国际税收政策研究中心。中国已经开始全面、深度参与国际税务体系之博弈。

最近几年,OECD主导、G20背书的税基侵蚀和利润转移项目(BEPS项目)和金融账户的自动情报交换项目是国际税务中影响最大的两个领域。但两者的区别是:BEPS项目关注的更多是企业所得税问题,企业所得税近几十年来一直都是国际税务的重点;而税务情报交换应该是国际税务历史上首次以个人所得税为核心,其影响之深远前所未有。

自2015年12月17日中国签署《金融账户涉税信息自动交换之多边政府间协议》(以下简称《自动情报交换协议》)后,金融账户的自动情报交换在中国的落地只是时间问题。截至2016年8月19日,共有85个国家已经签署该协议。①SIGNATORIES OF THE MULTILATERAL COMPETENT AUTHORITY AGREEMENT ON AUTOMATIC EXCHANGE OF FINANCIAL ACCOUNT INFORMATION AND INTENDED FIRST INFORMATION EXCHANGE DATE[EB/OL]. http://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/ MCAA-Signatories.pdf, 2016-10-21.另外,截至2016年7月26日,已经有101个国家和地区承诺执行多边自动情报交换。②AEOI: STATUS OF COMMITMENTS[EB/OL]. http://www.oecd.org/tax/transparency/AEOI-commitments. pdf, 2016-07-26.中国正在将OECD 的情报交换规则转变为国内的立法,并将于2016年底颁布中国版的尽职调查规则。中国正在为执行税务情报交换进行全面的准备。

金融账户的情报交换必定会推动个人所得税法的国际化。原因很简单,既然中国已经承诺执行金融账户的自动情报交换且已经签署《自动情报交换协议》,中国一定会提供和收到与金融账户有关的税务情报。而对这些税务情报的中国税务后果,中国税务机关必须提供答案。

大鱼总是从浅海走向深海,而选择在深海中隐匿、畅游。个人所得税法犹如一张破旧的大网,这样一张网在国内的浅海水域捕鱼尚勉强应付,而对于境外的深海,其一直存在系统性忽略。若干年来,浅海与深海共存,但相安无事。然而,当金融账户的税务自动情报交换来临后,金融机构将使得境外深海之情形暴露于阳光之下。中国个人所得税法这样一张旧网将不得不直面境外深海之挑战。其影响是双重的:由于中国税法对逃税没有追溯期,一个直接的问题就是对于历史未纳税所得如何处理,即如何用这张旧网去捕鱼。同时,由于迫在眉睫的情报交换所带来的国际化,将会带来个人所得税法国际化的巨大冲击。在此挑战下,如何进行个人所得税法的完善就变得非常重要,即如何去织一张新网。因此,税务情报交换远远不是一个税务征管措施的手段延伸,更是会产生倒逼个人所得税法修改的系统性影响。

二、境外架构暴露个人所得税法之系统性问题

需要说明的是,情报交换并没有改变税法的实体法规定,但是却使得税务征管在跨境情形下的系统性漏洞得以暴露,同时使得税务机关不得不直面境外情形下的税务后果。

图1 直接持有境内公司

举一个简单的例子,我们就可以看出中国个人所得税法在境外架构下是如何被扭曲的。请见图1,中国税务居民个人直接持有境内运营公司的股权。境内公司的法定企业所得税税率是25%,税后利润或者个人将股权转让后,个人按照20%的税率缴纳个人所得税。综合税负为40%(25%+75%×20%=40%)。同一笔所得在不同人手中被重复征税,这被称为经济性双重征税。

那么,在境外架构下呢?请看一个常见的架构,如下图2:中国税务居民个人通过英属维尔京群岛(BVI)和在中国香港地区设立的公司(以下简称“HK公司”)持有境内运营公司股权。HK公司直接或者BVI公司间接转让境内公司股权并实现收益,该收益进入BVI或HK公司在境外金融机构开设的银行账户。

在境内和境外架构下中国税务后果对比简析如表1。

考虑到实践中眼花缭乱的操作方案,在利用境外架构的情况下,纳税人的整体税负要大幅度低于没有采用境外结构的情况。这是税务实践再一次背离中国税法的情形:尽管中国税法下有中国合伙企业不适用企业所得税法以消除经济性双重征税的规定,而类似的规定对境外合伙企业并不适用(境外合伙企业适用中国企业所得税法,①《中华人民共和国企业所得税法》第一条、《中华人民共和国企业所得税法实施条例》第二条规定:“企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规规定成立的个人独资企业、合伙企业”。被视为不透明实体),从理论上采用境内架构综合税负更低。然而,由于中国对境外所得的系统性忽略,对财产转让所得20%的个人所得税被转化为0或者10%的企业所得税,造成境外架构下的综合税负通常比境内要低很多。

表1 境内和境外架构下中国税务后果对比简析——情报交换来临前

事实上,关于中国税法对个人境外所得的选择性忽略及其在促进中国资本“走出去”之间的关系,笔者很少看到实证性研究。一方面,如果中国市场仍是中国企业家利润的主要来源,也就意味着境外所得最终还会以境外直接投资的形式投回来,税法对境外所得的选择性忽略只会造成中国税基的侵蚀,进而造成利用境外架构和不利用境外架构之间税务上的不公平。另一方面,随着中国资本的对外投资和“一带一路”等政策的展开,中国税法对个人境外所得如何征税必将影响中国资本在境外的竞争力。从这个角度讲,消除或者减少经济性双重征税对于增强中国资本“走出去”的竞争力显得至关重要。

三、经济性双重征税问题凸显

随着金融账户自动情报交换的到来,经济性双重征税这一重要问题将暴露出来:由于对境外所得在现行实践中的系统性忽略,经济性双重征税一直是一个休眠的问题,其消极影响在境外情形下并没有显现。随着情报交换的到来,中国税务机关将现行税法套用于境外情形下将使得45%或55%的综合税负问题凸显。只要中国不采取消除经济性双重征税的措施,类似问题在中国税务居民个人投资于境外公司的情形下同样会存在(境外运营公司层面缴纳企业所得税、中国税法在对税务居民个人征税时不允许抵免该企业所得税)。

中国税法中目前有非常有限的消除经济性双重征税的规定。例如,根据《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2015]101号),个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,即最终税率为10%;持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额,即最终税率为20%。这个规定造成了上市和非上市公司在税法上的不同待遇。而且,这些规定并不适用于境外情形。

表2 境内和境外架构下中国税务后果对比简析——情报交换来临后

如何消除经济性双重征税是一个需要深入研究的主题。在这方面,不同国家提供的解决问题的方式也不同。美国有着与中国类似的传统双重纳税机制:企业层面缴纳的企业所得税与个人股东层面缴纳的个人所得税不能进行抵免。但是,美国法律下广泛采用的“打勾规则”(Check the box)和合伙企业等制度的存在,使得经济性双重征税在很大程度上得以消除。一个数据可以说明问题:美国到2011年时,在税法上穿透(pass-through)实体所贡献的财政收入占所有经营所得的60%。①

国际上常用的消除经济性双重征税的方法主要有:

表3 国际上对股息消除经济性双重征税的做法和中国税法下的经济性双重征税

· 修正的传统税制(modified classical system):个人股东收到的股息适用比其他所得较低的税率。

· 归集抵免制(imputation system):公司层面缴纳的企业所得税在个人缴纳所得税时可以获得抵免。又可以分为完全的归集抵免制和有限的归集抵免制。

· 部分纳入制(partial inclusion system):公司分配股息时,只有股息的一部分作为个人股东的收入。部分纳入制与修正的传统税制有些类似,但不同在于,部分纳入制是对应税所得的部分免除,而修正的传统税制是在股东的适用税率上给予减免。

· 免税制(exemption system):股东收到股息时,无需再缴纳个人所得税。

表3来自OECD的数据②OECD Dataset,Table II.4. Overall statutory tax rates on dividend income[EB/OL]. http://stats.oecd.org/Index.aspx? QueryId=59615# ,2016-10-20.揭示了在不同国家税制下采取公司形式投资时企业所得税和个人所得税的综合税负情况。该表假定公司要分配100的税后利润,在不同国家税制下所面临的综合税负状况。表3最右侧一列为作者添加,假定中国个人税务居民在这些国家采取公司形式直接投资时的综合税负(在不考虑税收协定影响的情况下)。该综合税负的直接对比并没有考虑采用穿透实体等进行投资的情形,因此,其本身意义可能有限。但是我们可以看出,在中国税务居民个人直接对外投资的情况下,很可能面临40%-60%的综合税负。在中国资本刚刚走向世界的今天,笔者认为这样一个综合税负可能不利于中国资本在国际上的竞争力。

四、个人税务居民规则陷入窘境

(一)以税务居民身份为核心的博弈

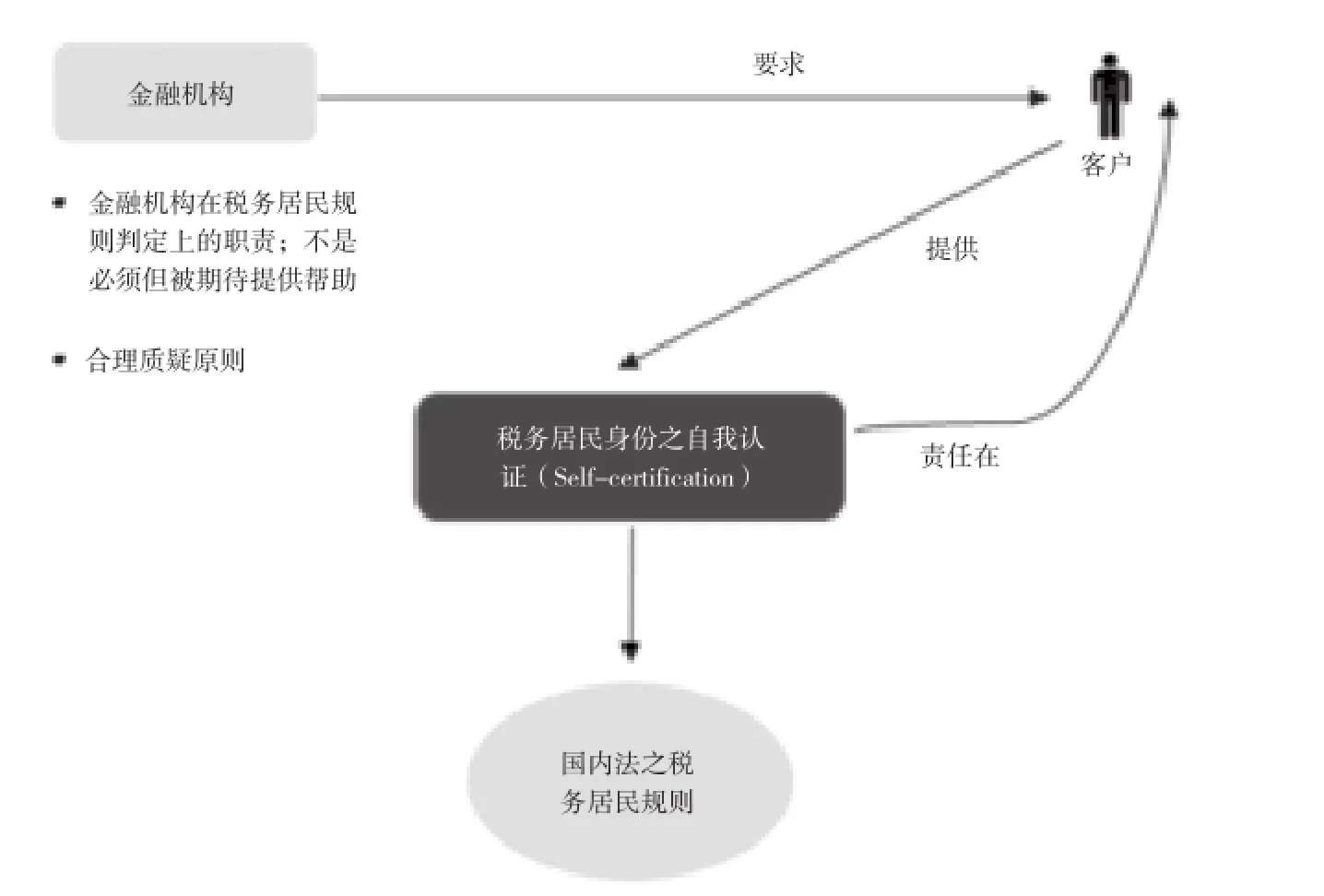

图3揭示了税务居民身份在税务情报交换体系下的作用。税务居民所在地的判定是整个税务情报交换制度的核心和基石,其决定了金融账户信息向哪个国家提供。在OECD主导的金融账户的自动情报交换下:

· 金融机构在税务居民规则判定上的职责:不是必须但被期待提供帮助(Not required to but are expected to help)和合理质疑原则。金融机构可以给客户提供一些信息,但并无法律责任帮助客户判定税务居民身份。在客户提供的税务居民信息不符合合理性原则的情况下,可以要求客户更正。

· 判定税务居民身份的法律责任在客户自身。即使其进行了虚假的陈述,比如,在其持有境外某个国家居住卡的情况下,自我认定为非中国税务居民,其法律责任由其自身承担。该法律责任需要根据金融账户开设国家的法律进行判断。OECD要求承诺执行金融账户情报交换的国家对提供虚假认证规定法律责任。③To increase the reliability of self-certifications, jurisdictions are expected to include a specific provision in their domestic legislation imposing sanctions for signing (or otherwise positively affirming) a false self-certification.”参见OECD对Standard for Automatic Exchange of Financial Account Information in Tax Matters 第IX 部分的注释。该规定为纳税人正确甄别其税务居民身份提供了制度保障。

图3 税务居民规则是情报交换的核心

但是,在判定纳税人是否为中国税务居民身份时,最终需要依据的是中国个人所得税法的规定。从这个角度,中国税法中对个人税务居民规则和纳税后果的规定将最终决定中国参与金融账户税务情报交换的成败。

(二)设计原则

税务居民所在地的判定是整个税务情报交换制度的核心和基石,其决定了金融账户信息向哪个国家提供。OECD主导的自动情报交换基本效仿美国的《境外账户遵从法案》(FATCA)。情报交换的执行要依赖于一个比较明确的税务居民规则。在这方面,美国税法税务居民规则具有优势:税务居民身份的判定简单明了——美国护照和美国绿卡持有者都被视为美国税务居民,因此,其他国家在根据FATCA向美国提供信息时,比较容易判断。

税务居民身份的判定需要依据与个人相关国家的国内税务规定。如果个人持有几个国家的护照、绿卡和居住卡,且在几个国家生活,如何判定其税务居民身份就会相对复杂。

在进行个人税务居民规则的设计时,一个国家需要决定依据哪些连接因素作为税务居民身份的判定标准,常见的有护照、绿卡、居住卡、雇佣关系、居住时间、家庭关系、社会联系、不动产持有等。

(三)举例说明

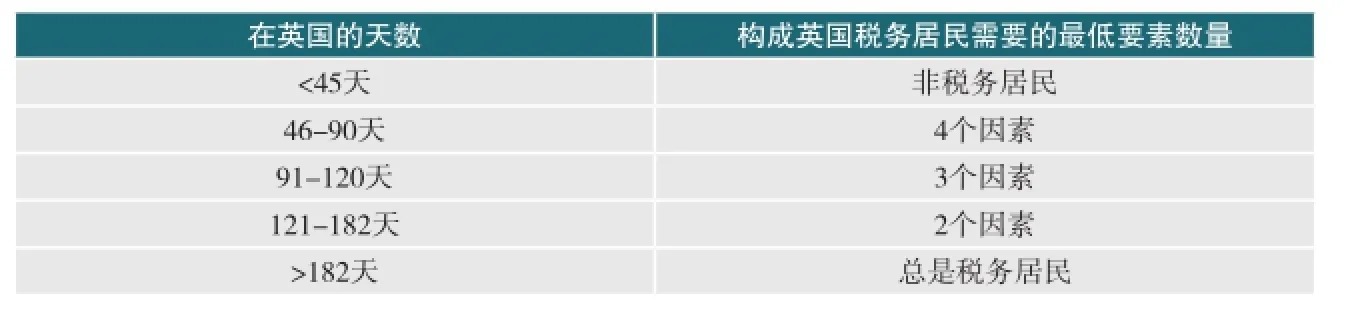

在金融账户的自动情报交换下,税务居民规则的设计一定要简单明了、易于判断。在这方面,笔者认为英国是一个反面的例子:

自2013年4月6日,英国采用新的税务居民判定规则——“法定居民测试”(Statutory Residence Test)。如果个人满足构成英国税务居民的规则(conclusive UK residence)或者满足充分联系测试(sufficient ties test),都将被认为构成英国的税务居民。

根据英国税法,个人在以下情况下一定会构成英国税务居民:

1.“天数测试”:一年中在英国呆的时间超过183天;

2.惟一“家”测试 (only home test):只有一个家,且家在英国(在有两个或者两个以上家的情况下,所有家都在英国);或

3.在英国全职工作。

如果根据上述规则没有被认定为英国税务居民,还需要考虑以下充分联系测试。充分联系测试的四个因素包括:家庭联系、住所联系、工作联系和90天联系。其规则概括如下:

表4 英国法定居民测试规则

在此情况下,判定个人是否为英国税务居民就变成了一个非常专业的技术问题。尤其是其家庭、居住地点、投资、资产等处于不同国家的情况下。笔者难以想象,一个境外金融机构如何判定个人是否构成英国的税务居民。如果在很多情况下都只能依赖于一个税务专业人士的判断才能作出,这将成为金融账户税务情报交换的障碍。

(四)中国现行个人税务居民规则

中国现行个人所得税法下的税务居民规则看似涵盖范围很广,但又含混不清。根据《中华人民共和国个人所得税法实施条例》,因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人均被视同中国税务居民。

不清楚的地方在于:

· “因户籍、家庭、经济利益关系而在中国境内习惯性居住”是一个外延看似很广、但内涵非常模糊的概念。在税务情报交换下,金融机构和客户依据这样一个标准去判断是否为中国税务居民非常困难。

· 户籍的含义等同于户籍登记或者身份证吗?与护照的对应关系是什么?实践中,户籍的概念比护照要广,存在一些中国个人在获得外国护照、但没有注销中国户籍的情况。笔者并非认为户籍本身不能作为个人税务居民的判定标准——是否将户籍作为个人税务居民的判定标准只是一个政策选择的问题。但是,在进行制度设计时,需要充分考虑与国籍法的衔接——国籍法上不明确的操作会导致个人丧失中国户籍、进而丧失中国税务居民身份。比如,个人在获得境外护照的情况下,有时会被中国要求注销中国护照、进而被注销户籍。这样一个国籍法领域的个案操作会对个人税务居民身份产生直接影响。这其中存在的问题是,这样一个关联具有合理性吗?

· 习惯性住所的具体内涵不清楚。习惯性住所如何去判定?另外,在习惯性住所可能不止一个的情况下,如何适用?在判定“习惯性居住”时,目前主要的依据是《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]89号)规定:“所谓习惯性居住,是判定纳税义务人是居民或非居民的一个法律意义上的标准,不是指实际居住或在某一个特定时期内的居住地。如因学习、工作、探亲、旅游等而在中国境外居住的,在其原因消除之后,必须回到中国境内居住的个人,则中国即为该纳税人习惯性居住地。”而在很多个人对外移民和在境外长期工作的情况下,“回到境内居住”的假设在很多时候已经不存在了。

在税务情报交换来临的情况下,中国立法机关和税务机关需要面对以上问题。

五、反避税规则体系脱节

金融账户的自动情报交换将相应推动一系列反避税措施的出台,比如:

(一)受控外国公司

图4 个人与受控外国公司制度

如图4所示,如果个人的境外所得不是通过个人直接持有而是通过特殊目的公司(SPV)持有。在没有受控外国公司制度的情况下,税务机关即使拿到这些税务情报也可能无计可施。因此,OECD在BEPS行动方案3中明确规定“受控外国公司规则从定义上不限于外国公司被公司控制的情形。各国家应该考虑设计受控外国公司规则用于个人控制外国公司的情形下”。①OECD颁布的“BEPS行动方案3: 设计有效的受控外国公司制度”之注释阐明1。因此,情报交换将推动受控外国公司制度进入个人所得税法。如此,在避税情形下税务机关对SPV未分配的股息可以视同分配而进行征税。

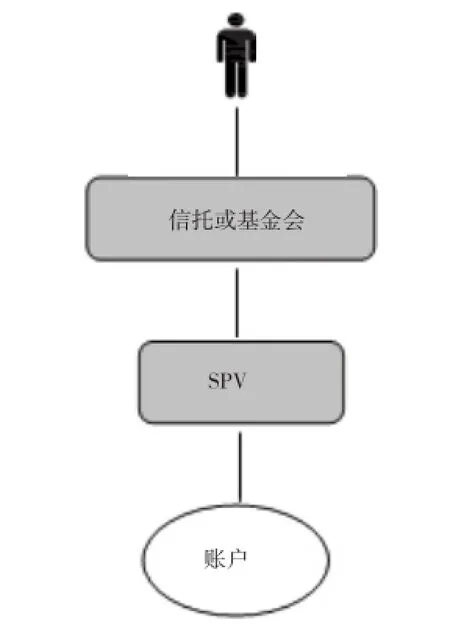

(二)对境外信托和基金会的征税

图5 个人与境外信托或基金会

中国一直没有对境外信托如何征税的规定。基金会其实存在着同样的问题——资产所有权与受益权分离。在情报交换来临后,中国将不得不对该情形下如何征税作出规定。而且,一旦将受控外国公司制度引入个人所得税法,必将带来受控外国公司在境外信托、基金会等情形下的适用问题。

(三)一般反避税规则——视同收益规则

《中华人民共和国企业所得税法》第四十七条规定了一般反避税规则:“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。”合理商业目的在个人所得税情形下难以直接适用。在个人所得税中,更应关注个人纳税人是否实际上获得了收益。

六、敏感征管难题亟待解决

(一)历史未申报所得的税务后果

对于中国税务居民全球所得进行征税,这是中国个人所得税法一直以来的一个非常明确的原则。因此,认为中国税务机关现在才开始对中国税务居民的全球所得进行征税是错误的。中国个人的境外所得未在中国进行纳税申报更多是实践中税收征管能力的问题。在多边税务情报交换之前,中国税务机关由于难以获得中国个人的境外信息而无法对其进行追缴税款。

情报交换来临后,中国税务机关将不得不直面境外情形下的中国税务后果。这就涉及如何对境外未申报收入进行处理的问题。中国税务机关可以对现行中国个人所得税法进行字面上的和宽泛的解读,并将所有持有中国户籍登记而在中国习惯性居住的人都视为中国税务居民。在此情况下,个人境外未申报所得将面临如下行政责任和刑事责任:

· 行政责任。如果中国税务居民境外的所得没有向中国税务机关申报因而未在中国纳税,根据《中华人民共和国税收征管法》的规定,这叫“偷税”,须就未申报金额缴纳百分之五十以上五倍以下的罚款,且须就未申报金额每年缴纳大约18%①《中华人民共和国税收征收管理法》第三十二条规定:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”的滞纳金。而且,这些责任没有追诉期限制,即税务机关任何时候都可以追缴。

· 刑事责任。根据《中华人民共和国刑法修正案(七)》,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,将构成逃避缴纳税款罪。尽管有“经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任”的规定,其适用也是有条件的。

(二)税务特赦或税务主动申报制度

笔者认为,直接套用上述法律责任有些太过形式化。我们需要分析纳税人未纳税这一现象的根本原因:

· 中国税务居民规则不清楚,如前所述。

· 中国法律体系中尚未建立起个人纳税申报制度。虽然有《中华人民共和国个人所得税法实施条例》第三十六条的规定:“纳税义务人有下列情形之一的,应当按照规定到主管税务机关办理纳税申报:(一)年所得12万元以上的…… (三)从中国境外取得所得的;(四)取得应纳税所得,没有扣缴义务人的……”,但这些规定过于笼统。纳税人个人识别号都尚未建立,而且个人自行纳税申报在具体进行时面临着很多实践上的不便。因此,纳税人境外所得未申报纳税的责任不能完全归于纳税人。

· 境外所得未申报纳税在世界范围内是一个普遍的问题。其产生的原因是,在金融账户的自动情报交换出现之前,税务机关对于纳税人境外收入的信息缺少了解。

因此,很多国家提出的解决问题的方式是税务特赦(tax amnesty)或税务主动申报(voluntary tax disclosure)。这是税务情报交换带来的必然结果。在解决境外未申报收入历史问题的同时,还可以为政府增加财政收入。同时,税务特赦或税务主动申报是一些国家如瑞士开展情报交换的前提。

税务特赦与税务主动申报常交互使用。两者一般都免除纳税人的刑事责任,但在对税款、利息、滞纳金等方面,两者差别很大。很多国家的税务特赦制度都免除纳税人的利息、滞纳金,甚至应纳税款,而重点要求资产派回国内;而税务主动申报制度顾名思义一般都不会免除应纳税款,而在利息和滞纳金方面可能有灵活性。另外,一个实质性区别是:税务特赦一般是一次性的、非常态的制度,仅仅存在于特定的一段时期内,制度的寿命可能只有几个月到一年;而税务主动申报制度可以是一个一直存续的常态性的制度。

税务特赦最近几年日益进入公众视野。实际上,税务特赦历史悠久。首次有记录的税务特赦出现于埃及公元前200年的罗塞塔石碑(Rosetta Stone,也译作罗塞达碑),其记录了对逃税罪犯的赦免行为。近年来有很多国家对税务特赦都趋之若鹜。非常有名的税务特赦是意大利2009年实施的——实施期间为2009年9月15日至12月15日,后被延至2010年4月30日。通过该计划,意大利公民在境外的1 000多亿欧元的资产通过税务特赦计划申报,大致相当于意大利国内生产总值(GDP)的5% 。该计划允许申报者匿名,免除刑事责任、税款和滞纳金,而其代价是申报者仅仅需要支付5%的罚款。意大利财政部在3个月内就收到40亿欧元的收入。

除此以外,最近几年较受关注的税务特赦项目有:比利时(2004)、德国(2004)、葡萄牙(2005和2010)、俄罗斯(2007和2016)、澳大利亚(2007和2009)、希腊(2010),南非、西班牙和美国等也进行过税务特赦。最近的是印度尼西亚2016年7月18日颁布的税务特赦法令。

(三)瑞士开展情报交换的前提

瑞士签署了《多边自动情报交换协议》。而对于其要进行情报交换的国家,瑞士都会进行单独谈判并以签署双边声明的方式(Joint Declaration)来确认对方符合瑞士进行情报交换的条件。而在瑞士的具体要求中,其中核心的一条是:

“双方确认,双方国家都存在适当的主动披露机制,可以为向自动情报交换系统的平稳过渡提供机会” 。这就是要求对方国家有税务主动申报或者税务特赦。其宗旨在于确保瑞士金融机构的客户信息向对方国家提供后,其客户不会有刑事责任之忧。

金融机构是一国的命脉,重要性无需多言。政府和税务机关肯定首先关心本国的金融机构,而不是外国政府的税款。对金融机构来讲,客户是上帝,重要性当然比外国政府的税款重要。哪个国家的银行能够承担把自己的客户送进监狱的后果?这是瑞士要求把税务主动申报或者税务特赦作为执行情报交换核心前提之一的原因。

七、结语

在国际税务日益透明的今天,持有境外资产的纳税人有税务遵从的动机。一个良好的税法设计需要全面地了解纳税人的顾虑。如果法律不能给予纳税人一个阳光大道,纳税人就只能在丛林中四处躲藏。如何尽快适应形势推进个人所得税法国际化设计,并使之为中国的一带一路战略保驾护航,将考验税务业界的专业能力和管理者的决策智慧。

[1] 杨小强,叶金育. 合伙企业的所得税处理—对财税[2000]91号和财税[2008]159号之评论[A].熊伟.税法解释与判例评注[C]. 台北:元照出版公司,2010. 186-191.

[2] 二十国集团领导人杭州峰会公报[EB/OL]. http://www.g20.org/ dtxw/201609/t20160906_3394.html, 2016-09-05.

[3] Katherine Baer & Eric Le Borgne. Tax Amnesties [M] . International Monetary Fund ,2008.

[4] Graeme S. Cooper & Richard K. Gordon. Taxation of Enterprises and Their Owners [A]. Victor Thuronyi. Tax Law Design and Drafting[C]. International Monetary Fund, 1998. 845-869.

[5] Signatories of the Multilateral Competent Authority Agreement on Automatic Exchange of Financial Account Information and Intended First Information Exchange Date [EB/OL]. http://www.oecd.org/tax/automatic-exchange/internationalframework-for-the-crs/MCAA-Signatories.pdf, 2016-10-21.

[6] AEOI: STATUS OF COMMITMENTS [EB/OL]. http://www.oecd.org/tax/ transparency/AEOI-commitments.pdf, 2016-07-26.

责任编辑:赵薇薇

The Internationalization of Chinese Individual Income Tax Law in China: Urgently Required Task against the Background of in the Automatic Exchange of Tax Information

Mingxing Cao & Houlu Yang

The statement of G20 Leaders' Communique in Hangzhou Summit indicates the urgency of strengthening the management of international tax information exchange. The rules of individual tax residents and regulations regarding the tax payment outcome in the tax law of China decide the success or failure of China’s participation into international tax information exchange, and so to further improve the individual income tax from international perspective has become urgent and necessary. It should be understood that tax information exchange not only works an extension of tax collection and administration approach but will also bring a great impact to the issues such as the establishment of rules of individual residents, tax law identifcation of overseas structure, the settlement of double taxation, tracking of anti-avoidance which would be the inevitable results of international tax information exchange, and eventually lead to the systematic influence of individual income tax law amendments.

Exchange of tax information Individual income tax law Tax resident Anti-tax avoidance Tax amnesty

F812.42

A

2095-6126(2016)12-0038-09

* 国内税分析部分主要是曹明星的贡献,国际税分析部分主要是杨后鲁的贡献。