BEPS行动计划对政府及企业的影响分析

2016-12-27张慧祎中央财经大学财政税务学院北京100871

何 杨 张慧祎(中央财经大学财政税务学院 北京 100871)

BEPS行动计划对政府及企业的影响分析

何 杨 张慧祎(中央财经大学财政税务学院 北京 100871)

BEPS行动计划最终成果出台后,由于各国所处的发展阶段、发展策略不同,对待BEPS项目的态度存在显著差异,这也给跨国公司带来了对于不确定性的担忧。其中,转让定价中无形资产的价值归属和自动税收情报交换的全面推广是BEPS行动计划落地中引人注目的两大亮点,本文从这两个方面入手,比较分析了不同国家所持立场背后的经济原因,并对跨国公司以及中国的应对进行了简要阐述。

BEPS行动计划 转让定价 情报交换

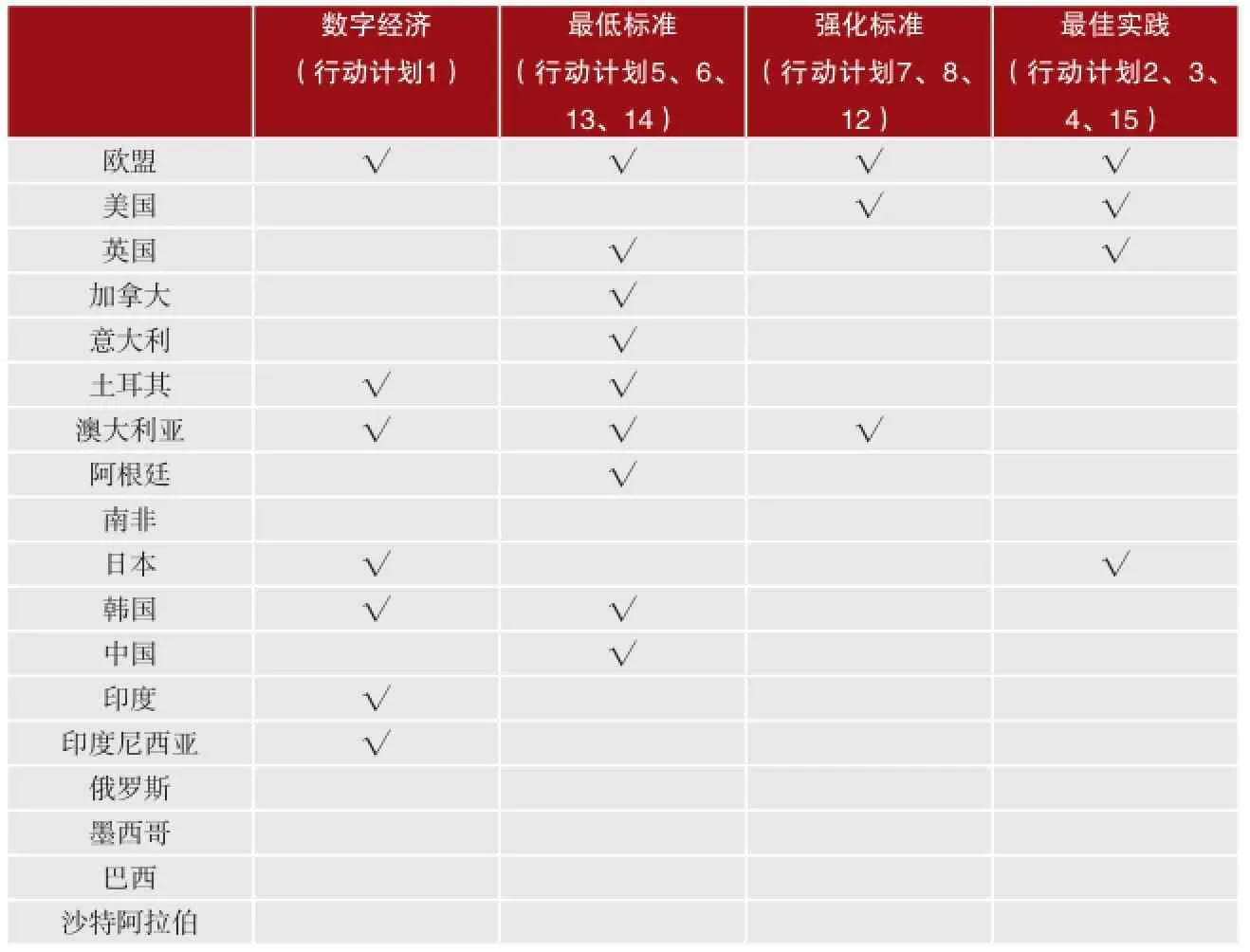

税基侵蚀与利润转移(BEPS)项目最终成果在2015 年 11 月 15日得到G20领导人会议通过,意味着行动计划进入落地实施阶段。由于BEPS行动计划涉及内容广泛,在不同国家得到的认同并不一致,而跨国纳税人更关心其所带来的不确定性增加的问题。根据约束性强弱可将15项行动计划分为“最低标准”、“强化标准”和“最佳实践”三大类。其中,只有“最低标准”将纳入监督执行机制,包括4 项:防止税收协定滥用、防止有害税收竞争、转让定价国别报告和争端解决。“强化标准”是未来可能发展为最低标准的规则,但目前统一监督执行时机尚不成熟,如混合错配、利息扣除等。“最佳实践”则是推荐使用,约束性相对较弱,如受控外国公司制度等。

表1 BEPS行动计划成果转化结果

通过表1可以看出,欧盟在落实BEPS行动计划方面最为积极,改革措施涉及12项行动计划,其他G20国家只了最低标准,而俄罗斯、墨西哥、巴西、沙特阿拉伯四个国家几乎没有成果转化的措施。这种鲜明的态度差异来源于BEPS行动计划得到的共识尚有限,以转让定价和自动情报交换两大落实较为有效的内容为例,其中转让定价中无形资产价值如何归属以及各国在情报利用方面的能力差异都体现了BEPS行动取得一致性进展的难度。

一、转让定价中无形资产的价值归属问题

BEPS行动计划在国际税收征税权划分的核心理念主要体现为按照价值创造理论进行税收分配,例如,使征税权与实际经济活动更加一致,重新调整征税行为和相应的实质等,实际上有利于位于价值创造两端的无形资产拥有者(即产品设计、研发或核心组件生产的上游活动,以及进行市场营销和品牌推广的下游活动)。发展中国家提倡的以市场和成本为基础的价值分配虽然有所提及,但是要求寻求本地的可比公司和可比交易,而不是母公司所在地的可比公司和可比交易,这对于发展中国家来说是很难适用的。

这背后的原因在于,从企业本身的价值创造链条来看,发达国家企业无形资产所创造的价值明显高于发展中国家企业。本文从BVD全球上市公司数据库中选取了2010年至2015年28个OECD成员国中营业额大于100亿美元的上市公司,从740个样本中剔除银行和保险公司,测算出每个国家无形资产所占比重的平均值。另外,为了同时观察发展中国家状况,又选取了包括中国在内的金砖五国一共54家上市公司作为样本。

2015年OECD、金砖五国营业额大于100亿美元的上市公司无形资产占总资产比重图

从上图可以看出,OECD成员国企业的无形资产占总资产比重大多分布在10%到30%的区间,甚至有极端值达到了40%以上。对比而言,金砖五国企业的无形资产占总资产的比重仍然较低,基本在10%周围。中国企业虽然无形资产比重在不断增加,但比例仍然低于巴西、印度等国的企业。由于金砖五国在发展中国家之中属于经济发展程度较高的国家,其他发展中国家企业无形资产的比重更加不容乐观。

由此可见,与OECD成员国不同,中国“走出去”企业所依赖的无形资产比重较低,难以从被投资国通过无形资产获得回报。因此,短期内我国并不应该全盘接受BEPS行动计划无形资产价值创造的理念,仍然需要坚持市场是价值实现的基本形式这一立场,同时努力培养国内企业,不断提高知识资本在经济中的比重,抢占未来的全球价值分配制高点。

二、加强税收情报交换,提高税收透明度

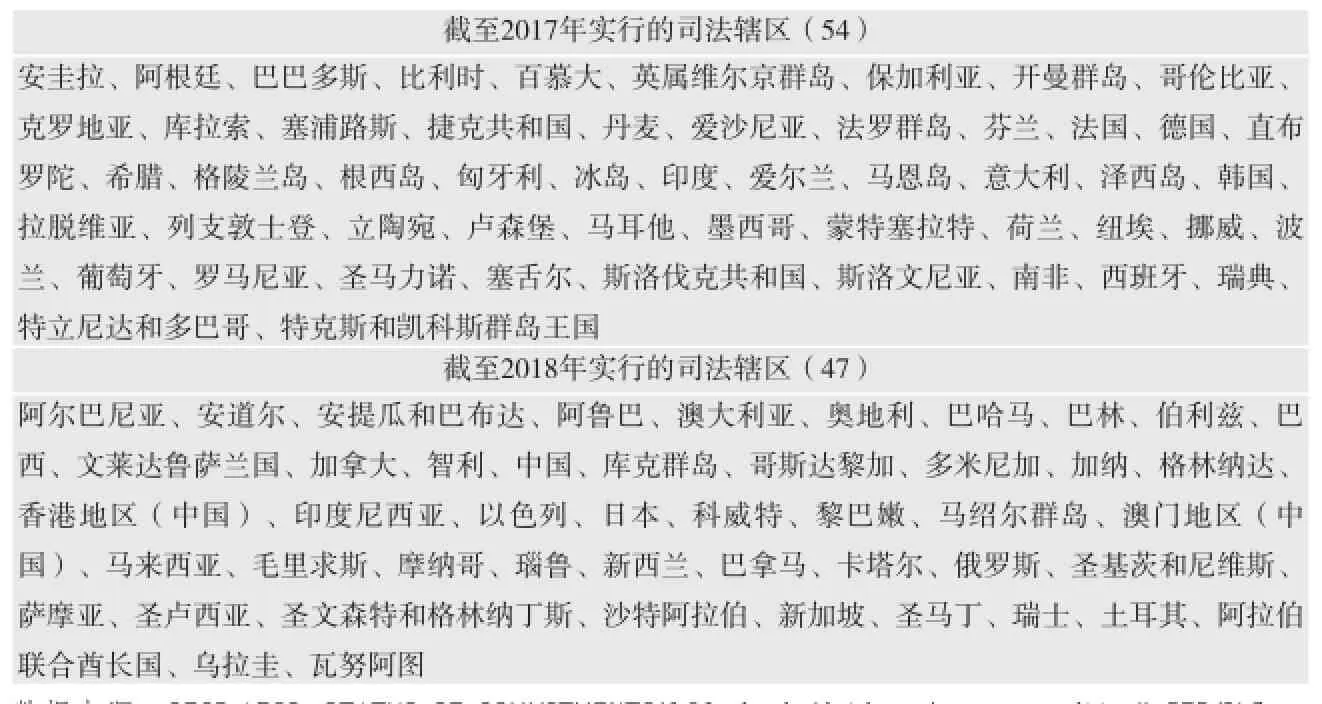

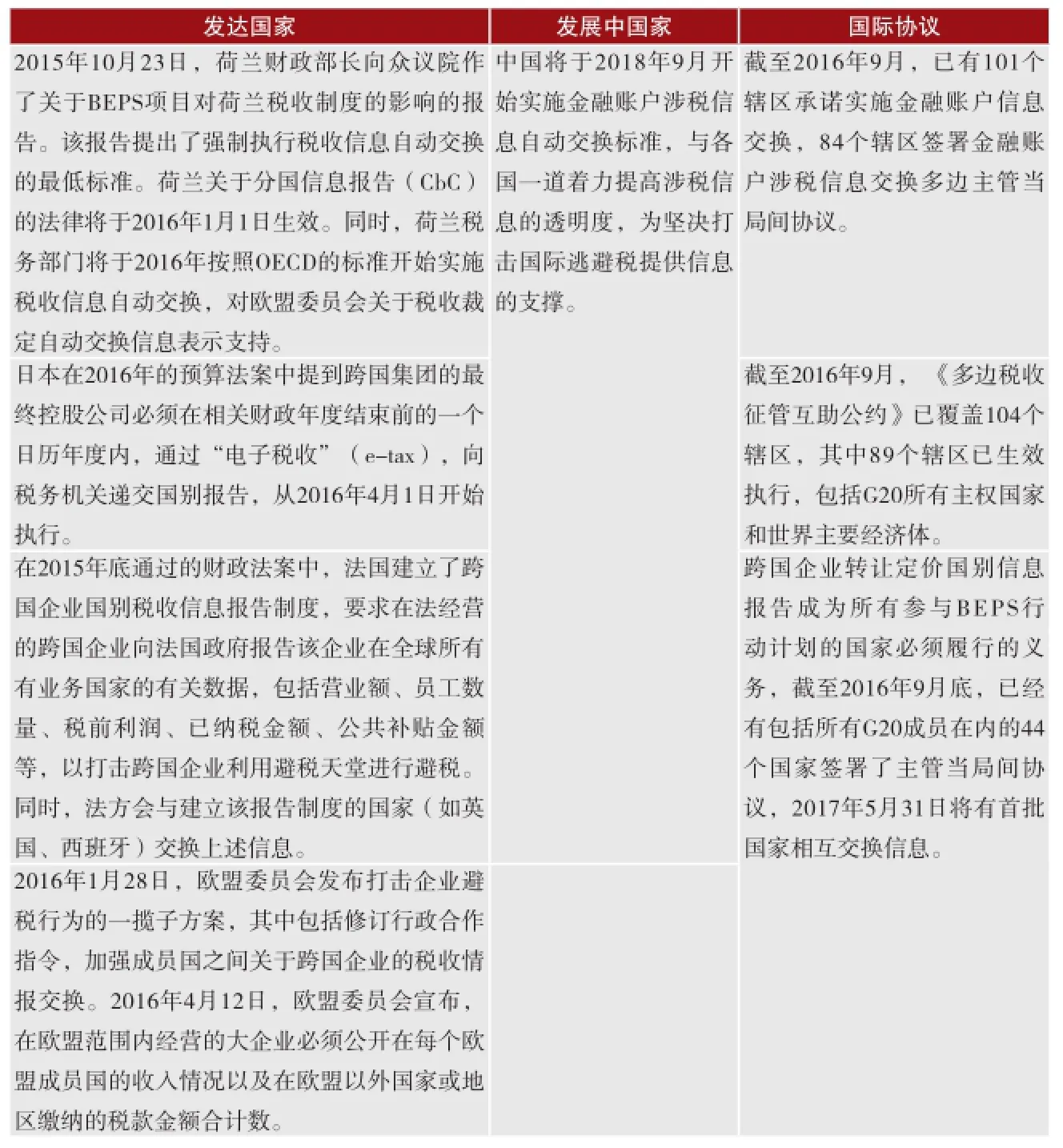

BEPS行动计划另一个落地效果较好的就是税收透明度方面的进展。第12项行动计划强制披露规则,到目前为止在OECD和G20的成员国中,有八个国家制定和实行了强制披露规则,包括美国、加拿大、南非、英国、葡萄牙、爱尔兰、以色列和韩国。第13项行动计划转让定价同期资料则要求,在全球范围内准备转让定价同期资料。与此相关的另一项重要成果在于制订了《金融账户信息自动情报交换标准》(Standard for Automatic Exchange of Financial Account Information,以下简称“AEOI”),各缔约国税收情报将会进入自动、批量交换的新阶段。表2显示了各国对AEOI标准的预期时间。

但是,由于不同国家利用税收情报的能力存在差异,也使得实质性效果可能有折扣。比如,OECD早在2002年就推出了《税收情报交换协定范本》,欧盟成员国之间也有较长的税收情报交换历史,而发展中国家在利用税收情报方面还需要进行能力建设。

为了更清晰地了解国别报告、情报交换等内容对企业税收遵从成本的影响,汤森路透公司在2016年3月31日的发布《全球BEPS准备情况》调查报告中,对35个国家和地区、超过20个行业的180位企业主管及税务和转让定价总监进行了访问。报告显示超过75%的受访者表示,BEPS行动计划的独特要求将会对企业中的税务部门和转让定价团队带来新的挑战以及更大的合规性负担。受访者表示,新的要求规定企业必须按国别进行报告(关联企业和第三方收入、利润、已缴纳和计提的企业所得税、雇员人数、认缴股本和累积盈余、有形资产等),但由于各企业的IT系统并未与转让定价文档相集成,所以毫无疑问BEPS行动计划将会给企业带来诸多困难。

表2 AEOI新标准的预期实施时间

表3 国际税收情报自动交换机制的落实情况

致同咨询公司开展的一项调查则显示,有78%的受访企业表示并没有对税收筹划方法进行改变,尤其是在七国集团中,有高达83%的受访企业表示并未改变税收筹划方法,并且有89%的美国受访企业和83%的英国受访企业称BEPS行动计划对他们的税收筹划影响很小。但数据同时显示,BEPS行动计划对于部分发展中国家的影响相对较为明显,例如,对在印度尼西亚、尼日利亚以及印度投资的企业税收筹划影响最大。这很大程度上是由于这些国家还没有对如何执行BEPS行动计划进行详细规定,增加了不确定性,并且这些国家属于新加入税收情报交换的国家,可能产生的影响比已经进行情报交换的发达国家更大。

三、对BEPS行动计划影响的客观评价

在总体上,BEPS行动计划有助于完善国际税收规则和推动税收征管合作,有利于打击国际避税,缓解税基侵蚀和利润转移现象。如今,BEPS的许多成果建议正陆续被一些国家特别是欧盟成员国所采纳,逐步转化为国内法。但仍然需要指出的是,BEPS行动计划的实施和完善将会是一个长期的过程。

在看到BEPS行动计划积极影响的同时,我们也不应该忽视BEPS 行动计划实施之后的一些负面因素。BEPS项目试图将公司税收的管理由各个国家转向国际组织,以此来改变国际税收体系,其结果是虽然强化和统一了税收规则,但牺牲了遵从效率、纳税人的权利和国家制定适合自身国民的税收政策的能力,破坏了国家主权。一些国际行业组织,如国际商会(ICC)、欧洲银行联合会等都对BEPS的一些建议实施表示关注以及担忧引发企业增加成本、风险。

首先,BEPS最直接的负面影响就是各国间涉税争端的数量将迅速增加,会在一定程度上加剧实体经济活动的税收竞争。我们看到,在欧洲和其他地区,越来越多的国家实行了“专利盒”制度,税收竞争导致一些国家的公司所得税税率明显下降,越来越多的国家使用特殊、优惠的税收政策吸引特定经济活动。这些制度可能符合BEPS 打击有害税收实践的行动计划规定,但并不符合公平税收竞争的精神。并且,这个问题对发展中国家尤其重要,很多发展中国家都承受着跨国公司要求提供税收优惠的巨大压力,但提供的税收优惠却可能对本国税基造成一定的侵蚀。因此,对于国际税收大环境,构建一个新的协商机制来解决跨国涉税争端尤为迫切。

其次,受制于研究能力、经验、语言和资源约束等因素影响,发展中国家在参与国际规则制定方面仍与发达国家存在相当大的距离,BEPS行动计划的最终成果能在多大程度上符合发展中国家利益和期望仍然是一个难以预测的问题。并且,在发展中国家对成熟的国际规则仍处于熟悉与逐渐接受的背景下,虽然BEPS行动计划在法律层面并没有形成硬性约束,但政治层面的承诺以及其他国家在行动计划框架下开展的税制改革,都将不可避免地对发展中国家的税收制度和税收管理产生影响。不论BEPS行动计划的最终结果如何,发展中国家相较于发达国家来说,都将面临接受新规则和履行义务的更大压力。

[1] OECD. Looking to 2060: Long-Term Global Growth Prospects[EB/OL]. http://www.oecd.org/eco/outlook/ lookingto2060.htm. 2012 .

[2] Lukas Hakelberg. The power politics of international tax cooperation: Luxembourg, Austria and the automatic exchange of information[J]. Journal of European Public Policy, 2015, 22(3):1-20.

[3] John Gallemore,EvaLabro. The importance of the internal information environment for tax avoidance[J]. Journal of Accounting and Economics,2014, 60(1):149-167.

[4] 杰弗里·欧文斯,何振华,李鑫超,孙祎婷.税基侵蚀和利润转移行动计划:回顾与展望[J].国际税收, 2015,(7):39-44.

[5] 廖体忠. 国际税收合作迎来明媚阳光——在新的经济背景下解读BEPS行动计划成果[J]. 国际税收, 2015,(10):6-11.

[6] 杰弗里·欧文斯,何振华,易明翔. BEPS行动计划前前后后[J]. 国际税收, 2016,(4):30-35.

[7] 李本贵. 税基侵蚀与利润转移原因分析及对策[J]. 税务研究, 2016,(7):80-84.

[8] 伦纳德·瓦格纳,陈新. OECD税基侵蚀和利润转移(BEPS)行动计划对发展中国家的影响(上)(下)[J]. 国际税收, 2015,(7):33-37.

责任编辑:赵薇薇

An Impact Analysis of BEPS Project on Governments and Enterprises

Yang He &Huiyi Zhang

Since the releasing of the fnal achievements of the BEPS Project, countries have taken different attitudes to this Project because of their different development stages and strategies, which brings concerns of uncertainty for multinational companies. For example, the value attribution of intangible assets in transfer pricing and the promotion of automatic exchange of tax information are two highlights in the implementation of the BEPS Project. Based on the two aspects, the paper makes a comparative study of the economic reasons behind the different attitudes of different countries, and also analyses the countermeasures for multinational companies and Chinese government.

BEPS Project Transfer pricing Information exchange

F812.42

B 文章编号:2095-6126(2016)12-0012-04