城乡居民大病保险问题与对策研究——以陕西省为例

2016-12-23刘洋

刘 洋

(西安交通大学 经济与金融学院,陕西 西安 710061)

城乡居民大病保险问题与对策研究

——以陕西省为例

刘 洋

(西安交通大学 经济与金融学院,陕西 西安 710061)

城乡居民大病保险是基本医疗保障的有益补充,对解决“因大病致贫、因大病返贫”问题具有重要意义。陕西省城乡居民大病保险自运行以来,总体上保持平稳并取得了初步成效。但在运行过程中,由于各方对政策认识程度不一、保险行业自身基础薄弱等因素,大病保险工作还存在一些问题,大病保险制度仍需要不断总结经验逐步完善。

大病保险;医疗保险体系;城乡居民

随着全民医保体系的初步建立,人民群众看病就医有了基本保障,但由于我国的基本医疗保障制度,特别是城镇居民基本医疗保险和新型农村合作医疗的保障水平还比较低,人民群众对大病医疗费用负担重反映仍较强烈。2012年8月,国家发改委、卫生部、财政部、人社部、民政部、保监会等六部门联合出台《关于开展城乡居民大病保险工作的指导意见》,提出在全国范围内建立城乡居民大病保险制度。2012年11月,陕西省的大病保险工作实施方案出台,全省大病保险工作随即展开。近三年来,陕西大病保险工作总体上保持平稳并取得了初步成效,但运行过程中也还存在一些问题,需要在实践中不断总结完善。本文以陕西省为例,对大病保险发展现状进行了深入分析,探讨了当前工作中存在的主要问题及原因,并为大病保险制度的可持续发展提供了相关政策建议。

一、陕西大病保险基本运行情况

(一)总体情况

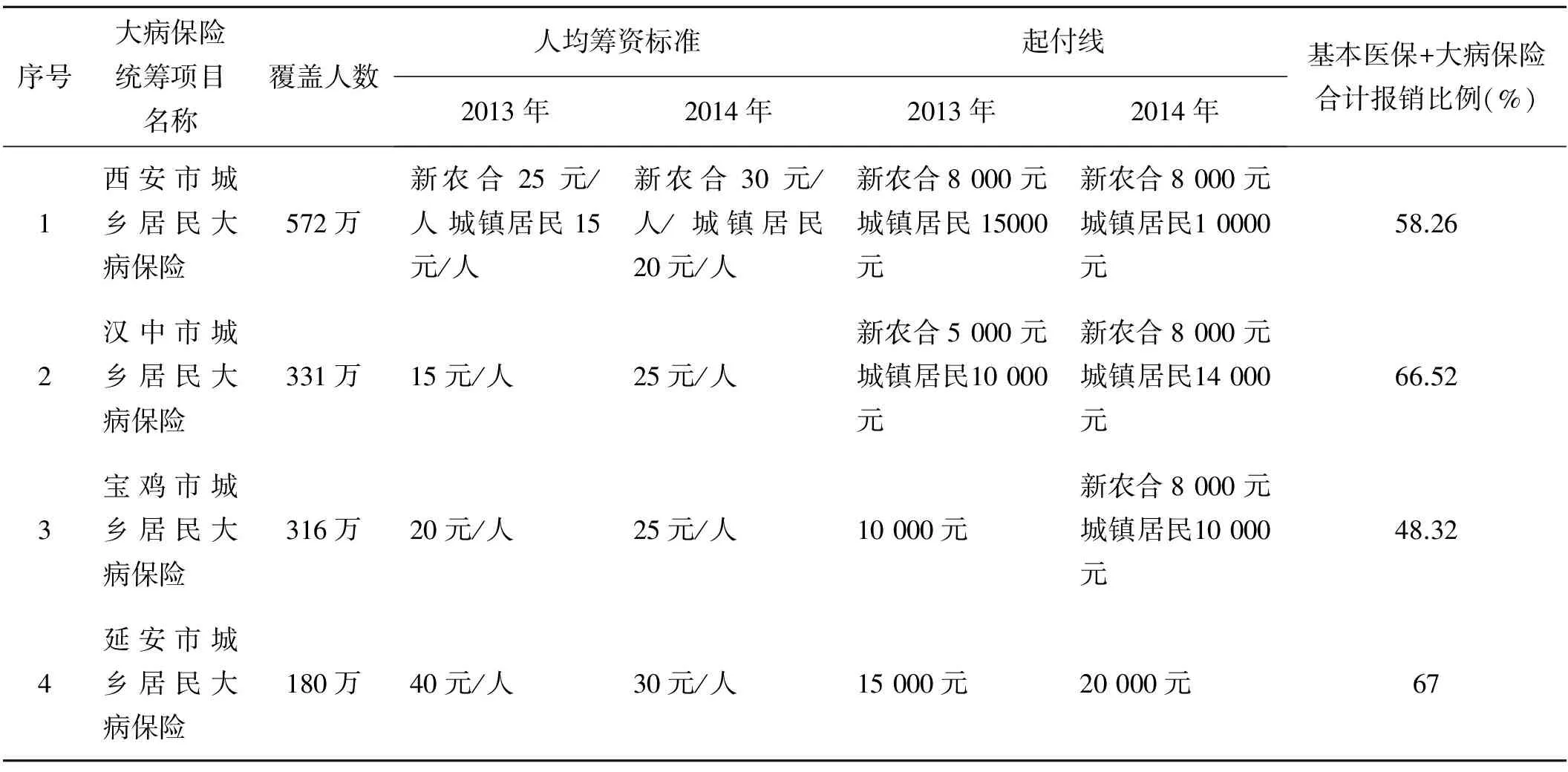

截至2015年下半年,陕西省大病保险覆盖人群超过3000万人,基本实现全省覆盖。几年来,陕西省大病保险工作呈现出以下几个特点:一是起步标准高。2012年11月,陕西省发改委等六部门联合制定的全省大病保险实施方案下发,明确提出了2013年完成试点,2014年全省全面推开;大病保险实际支付比例不低于50%,力争到“十二五”末不低于 70%;大病保险首先实行城乡居民市级统筹,逐步过渡到省级统筹等基本目标和要求。二是推进速度快。实施方案确定了西安、汉中、宝鸡、延安四个地市开展大病保险试点。2013年初,试点地市政府开始招标,具备大病保险承办资质的各家保险公司积极投标,最终确定西安、汉中大病保险由中国人寿承办,宝鸡、延安大病保险由人保财险承办;5月至6月,大病保险合同陆续签订;8月,全省第一笔大病保险赔付正式结报。三是覆盖范围广。2013年下半年,根据实施方案中“鼓励自行试点”的精神,部分公司与其他地市积极沟通协调,大病保险又在榆林、咸阳两个地市落地。2014年4季度,商洛、铜川、渭南的大病保险陆续落地。2015年,大病保险又陆续在杨凌、韩城、安康启动,全省城乡居民基本实现全覆盖。(如表1)

(二)取得的成效

一是保障程度显著提高。参保群众住院费用实际报销比例已超过50%,更高的如延安和汉中已分别达到67%和66.52%,个人承担的医疗费用较大病保险运行前平均减少10%-15%以上。大病保险报销采取累进制,医疗费用越高支付比例越高,最高可达90%以上。二是结报便利性和效率大幅提升。承办公司在重点医院设置服务窗口、派驻住院代表,通过结算窗口,住院患者出院当时就可在医院完成结算报销,事后再由保险公司定期与医院结算,结报服务方便快捷。三是健康管理服务逐步延伸。承办公司积极为大病保险参保群众提供健康短信、健康讲座、健康评估、住院探视等多元化服务,提高了参保群众的信任感和满意度。四是形成了对政府经办基本医保的倒逼机制。保险公司承办大病保险,提高了工作效率,减轻了政府负担,初步形成了与社保、合疗经办部门相互竞争的态势,客观上为引入商业保险公司经办各类医保经办服务创造了条件。五是树立了保险行业的良好社会形象。承办公司的积极努力工作,赢得了各级党委政府、新闻媒体、参保群众的充分肯定,在一定程度上扭转了保险行业长期以来因销售误导和理赔难等问题产生的负面形象。

表1 第一批试点地市2013-2014年大病保险基本情况表

二、当前工作中存在的主要问题

(一)保险公司承办大病保险呈现向“经办”演化的倾向。六部委文件明确要求商业保险公司承办大病保险是“以保险合同形式承办大病保险,承担经营风险,自负盈亏”,商业保险公司应对大病保险的经营管理和赔付工作负完全责任,但实质上各地市大都将大病保险的承办折衷为“准经办”模式,招投标的焦点不在大病保险的筹资水平和保险责任而是费用率,最终的盈亏多数定义为政策性盈亏,政府承担了最终的兜底责任。在“准经办”模式下,保险公司只发挥了其网络作用、充当政府“出纳”角色,难以体现大病保险制度设计的机制性作用和专业优势,即保险公司失去了进行精算、医疗监督、风险管理的机会和动力。

(二)保险公司较难实现“收支平衡、保本微利”。一是费用及利润率低于必要合理水平。各地市大病保险合同中约定的承办公司费用及利润率为2%-4%。以大病保险参保人数最少(180万人)的延安为例,2014年合同约定年度费用及利润率为2.67%,即144万元,根据公司财务报表显示,全年的人力成本约140万元,直接运行成本约90万元,保险保障基金43.2万元,合计280多万元,远远超过合同约定的金额。二是资金垫付压力较大。由于各地市资金划拨进度不一,保费划拨进度普遍滞后于赔付时间进度,导致超赔和垫付现象时有发生。比如,2013年,宝鸡由于筹资标准较低,出现了超赔1 223万元的情况;2014年,延安由于资金迟迟不能划拨到位,出现了垫付资金一度超过2 000万元的情况。三是大病保险挤占其他业务的费用。以陕西人保财险为例,公司对大病保险职能部门所发生费用计入专属费用,大病保险职能部门应该承担的共同费用一般不进行分摊。此外,公司理赔财务等后援支持部门、县乡机构等实质上也为大病保险经营投入了大量时间和精力,上述部门因大病保险发生的成本费用支出更无法计入大病保险运营成本。

(三)基本医保制度制约大病保险作用的发挥。一是基本医保报销政策不稳定。基本医保报销每年不一样,年初年尾也不一样,视基金使用情况松紧变化。比如,延安市2013年基本医保基金透支2亿元,如延续原有政策2014年将可能出现更大基金缺口,因此2014年大幅度调整了报销政策,导致大病保险部分报销段报销比例低于50%;汉中市汉台、洋县等县区,2013年上半年新农合基金使用过多,下半年存在透支风险,便对报销政策进行了调整。上述政策调整都对大病保险患者的报销待遇产生了较大影响。二是统筹层级过低。中央和各省政策均明确要求大病保险市级统筹,但由于大部分地市新农合统筹层级还是县级统筹,导致大病保险不能实现真正市级统筹。比如,汉中市各县新农合筹资机制和报销政策均不统一,承办公司需要与各县分别签署协议,大病保险资金也是由各县分别向公司划拨,增加了工作难度和运营成本。三是信息化程度较差。部分地市的基本医保系统基础较差,保险公司大病保险信息系统无法实现与其系统的对接。比如,西安市大部分县区还未建立基本医保信息系统,报销理赔还停留在手工结算阶段,直接影响和限制了大病保险“一站式服务”和“即时结算”的实现。

(四)保险公司管控医疗行为的机制难以建立。引入商业保险公司对医疗行为进行管控,是提高医保基金使用效率、防控医疗费用不合理过快增长的重要手段,但目前对如何有效监督医疗行为缺乏明确政策依据,承办公司管控医疗行为仍处在摸索阶段。比如,试点地市的大病保险合同只是原则性的提出承办公司可以监督医疗行为,但采取何种方式监督、发现违规行为后采取何种措施都没有具体规定;部分公司在榆林开展的驻点巡查和费用稽核,虽然在一定程度上对不合理医疗费用和行为进行了监督,但仅是建立在与当地医保部门的良好合作关系基础上,缺乏制度性安排,无法实现医疗管控的规范化和常态化。

(五)保险公司服务能力和水平亟待提升。一是专业人员队伍建设滞后。比如,宝鸡、延安两地大病保险的服务人群分别为316万人、180万人,但两地承办公司的服务团队中分别仅有2名和6名具有医学背景的工作人员,专业能力亟待提高。二是基础数据和医疗案例的积累较少。首先是承办公司普遍缺少参保群众的基本信息;其次是缺乏基本医保的相关数据;再是承办公司缺少对大病案例的整理和研究。三是理赔资料比较繁琐。承办公司报销所需资料仍然较多,一般都要求大病患者提供与基本医保报销相一致的资料,如身份证、医保证、住院发票、费用清单、病历等,一定程度上增加了大病患者负担。

三、问题产生的主要原因

(一)外部环境原因。一是各地推行大病保险制度的客观条件差异较大。各地市经济社会发展情况极不平衡,基本医保统筹层次、基金使用状况及信息系统建设等都存在很大差异,导致各地难以完全按照六部委文件和全省实施方案要求进行制度设计,中央和各省政策的落实难以一步到位。二是对政策仍然存在不同认识。基本医保管理部门坚持认为自己也可以继续经办大病保险,或勉强接受却在招标中设置较为苛刻的条件,如较低的筹资标准、偏低的费用及利润率等;医疗机构出于自身利益考量,不肯与保险公司合作,不愿意与保险公司进行必要的信息共享,抵制保险公司参与医疗行为管控。三是长期以来积累的历史原因。如由于城镇居民医保和新农合分别由人社、卫生部门多头管理,造成了统筹层次难以统一;如信息系统碎片化现象严重、大病保险基础数据缺乏、保障方案设计难度大、基本医保政策不稳定、缺乏大病保险运行经验等带来的“准经办”模式等问题。

(二)保险行业自身原因。一是监管思路和制度有待完善。大病保险作为一项政策性较强的新业务,很多规范性要求还停留在会议精神层面,缺乏明确政策依据。二是公司经营理念落后。部分公司还停留在抢业务、争地盘的粗放式经营阶段,为了确保拿到业务,不愿意与政府相关部门据理力争,主动接受政府提出的一些不合理条件,甚至不惜采取违法违规行为开展竞争。三是基层公司对大病保险工作不理解。总公司和省级分公司一般对大病保险工作的认识和理解比较到位,但大多公司并不将其纳入基层公司年度考核指标,与基层公司的绩效奖励、干部晋升等切身利益也不直接挂钩,而基层公司却要投入大量人力物力财力,导致基层公司及其从业人员对工作存在消极抵触情绪。四是专业基础薄弱。目前保险公司在经营商业健康保险方面普遍缺乏经验,大病保险的承办公司在人才队伍、信息系统、精算管理等方面的投入和建设还远远不够,在最为关键、最能体现保险公司核心竞争力的医疗行为管控方面恰恰最缺乏人才储备和技术支持。

四、政策建议

(一)各级政府进一步加强大病保险工作的组织协调。一是完善工作协调机制。在中央和地方各级医改工作领导小组框架下建立相关部门共同参与的大病保险工作沟通协调机制,定期召开会议,及时通报情况,研究解决大病保险工作开展中遇到的问题。二是加大业务督导力度。中央和各省有关部门继续加大对大病保险制度落实情况的督查力度,及时纠正各地工作中的偏差;必要时相关部门可成立联合检查组开展检查,适时披露检查结果,对存在违法违规行为的保险公司和地方有关部门严肃查处。三是加快基本医保资源整合。尽快整合城镇居民医保和新农合由人社、卫生多头管理的局面,统一由一个部门管理;尽快建立全省乃至全国统一的医疗信息数据标准,实现基本医保信息交换和数据共享。四是加强政策宣导。相关部门继续加大大病保险政策的宣传和解读,进一步统一各地区各部门对大病保险工作的思想认识,深刻理解六部委文件及相关政策的精神实质。

(二)监管部门进一步加快大病保险的监管制度建设。一是完善大病保险业务保险保障基金政策。保监会加快与财政部、人民银行的沟通协调,尽快研究制定大病保险业务保险保障基金优惠政策的操作细则,切实减轻承办大病保险的成本。二是修订完善大病保险监管暂行办法。对保险公司招投标流程监管,大病保险专属费用和共同费用的界定,履约保证金、理赔周转金支付等内容在修订后的办法中予以明确。三是加快大病保险专项制度的出台。尽快出台有关招投标、财务独立核算、服务标准、风险调节、市场退出等具体政策,便于各地保监局统一监管尺度。

(三)保险公司进一步加强承办大病保险的专业基础建设。一是强化人才队伍建设。打造一支具有一定比例执业医师、医学背景和健康保险业务管理经验的复合型大病保险专业团队。二是完善信息系统。建立一套具有参保人身份认证、赔案理算、客户服务、医院管理等多种功能的信息管理系统。建立保险公司信息系统与基本医保、医疗机构信息系统的信息共享机制。三是发挥机构网络优势。尽快实现省内跨统筹地区结算,逐步向跨省结算过渡,为参保群众提供便捷高效的异地结算服务,并利用覆盖全国的网点机构对省外医院的医疗费用进行调查。四是加强数据积累。推动大病保险数据模型、数据字典等标准的建立,全面提升大病保险统计分析、精算、产品定价、风险管理等水平。五是建立健全考核机制。进一步明确总、省、市三级机构的职责分工,建立有效的激励机制,充分调动各层级的工作积极性,促进大病保险工作的健康可持续发展。

[1] 中华人民共和国国家发展和改革委员会.关于开展城乡居民大病保险工作的指导意见(发改社会[2012]2605号)[EB/OL].[2012-08-31].http://www.sdpc.gov.cn/.

[2] 陕西省发展与改革委员会. 关于开展城乡居民大病保险工作的实施方案(陕发改医改[2012]1793号)[EB/OL].[2012-11-16].http://www.sndrc.gov.cn//.2012.

[3] 中国保险监督管理委员会陕西监管局. 陕西保险业2014年统计数据 [EB/OL].[2015-01-30].http://www.circ.gov.cn/.2014.

[4] 刘洋.商业保险参与医改研究[J].西安交通大学学报(社会科学版),2015(1):79-82.

[5] 陈文辉.我国城乡居民大病保险发展模式研究[M].北京:中国经济出版社 .2013.

[6] 延安市人民政府.延安市人民政府办公室关于印发2014-2015年延安市城乡居民大病保险实施方案的通知(延政办发[2014]37号)[EB/OL].[2014-05-12].http://www.yanan.gov.cn//.2014.

[7] 中国保险行业协会,中国社会科学院课题组.中国健康保险发展报告[M].北京:中国财政经济出版社,2010.

[8] 孙祁祥等.中国医疗保障制度改革:全民医保的三支柱框架[J].经济科学,2007(5):8-17.

[9] 李玉泉.中国健康保险市场发展研究报告(2010年)[M].北京:中国经济出版社,2012.

(责任编辑:司国安)

Problems and Solutions to the Catastrophic Illness Insurance of Urban and Rural Residents—Take Shaanxi Province for Example

LIU Yang

(School of Economics and Finance, Xi′an Jiaotong University,Xi′an 710049,China)

Urban and rural residents critical illness insurance is a useful supplement of basic medical security. It is of important significance on solving poverty problems caused by critical illness. Since the operation of urban and rural residents critical illness insurance in Shaanxi province, it has been fairly stable and achieved initial results. But in this process, because of the various understanding of policy, weak foundation of insurance industry and other factors, there are still some problems, and critical illness insurance system still needs sum-up experiences and improvement.

critical illness insurance; medical insurance system; urban and rural residents

10.15896/j.xjtuskxb.201606012

2016-02-16

刘洋(1983- ),男,西安交通大学经济与金融学院博士研究生。

C913

A

1008-245X(2016)06-0075-04